10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 65 • 14.08.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Oszacowanie odpisu aktualizującego należności

przeterminowane

Posiadamy należności przeterminowane, w stosunku do których za-

mierzamy utworzyć odpis aktualizujący. Czy można dokonać zbiorczego

odpisu? Jak oszacować kwotę odpisu? Jak to udokumentować i ująć

w księgach rachunkowych?

Wartość należności aktualizuje się uwzględniając stopień prawdopodobieństwa ich

zapłaty poprzez dokonanie odpisu aktualizującego. Odpisu dokonuje się w odniesieniu

m.in. do należności przeterminowanych lub nieprzeterminowanych o znacznym stopniu

prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem pro-

wadzonej działalności lub strukturą odbiorców. Odpis aktualizujący takie należności

powinien zostać ustalony w wysokości wiarygodnie oszacowanej kwoty. Dotyczy to

także odpisu ogólnego. Wynika to z art. 35b ust. 1 pkt 5 ustawy o rachunkowości.

Koniecznym warunkiem dokonania odpisu aktualizującego należność jest więc

wystąpienie zagrożenia, że należność ta nie zostanie spłacona. Samo przetermi-

nowanie należności, tj. upływ terminu jej płatności, nie jest przesłanką do dokonania

odpisu, jeżeli sytuacja finansowa odbiorcy oraz inne analizowane czynniki nie wskazują

na ryzyko braku zapłaty.

Przeważnie odpisu aktualizującego dokonuje się w odniesieniu do poszczegól-

nych należności. Na podstawie analizy przyczyn zwłoki w zapłacie, przebiegu współ-

pracy z danym kontrahentem szacuje się kwotę odpisu. Odpis ten powinien uwzględniać

tę wartość należności, która w ocenie jednostki może nie zostać zapłacona.

Szacując wiarygodną kwotę odpisu należy uwzględnić np. możliwość sprzedaży

należności firmie windykacyjnej i wszelkie inne okoliczności, z których wynika,

że jakaś część kwoty należności może jednak wpłynąć do jednostki. Jeśli jednostka

przewiduje niezapłacenie całej kwoty należności, powinna dokonać odpisu w wyso-

kości 100% wartości należności. W przypadku gdyby powodem dokonania odpisu

aktualizującego należność była zła sytuacja finansowa dłużnika, warto objąć odpisem

wszystkie należności od tego dłużnika.

Należności, z których zapłatą dłużnik zwleka, wymagają bieżącego analizowania.

W takich sytuacjach do dłużnika wysyła się monity przypominające o dokonaniu

zapłaty lub inne pisma w sprawie opóźnienia w zapłacie, przeprowadza się rozmowy

telefoniczne. Zajmować się tym może pracownik działu księgowości, controllingu,

windykacji lub prawnik – w zależności od rozwiązania przyjętego w danej jednostce.

Warto gromadzić dokumenty potwierdzające wykonane czynności windykacyjne,

posłużą one bowiem jako załączniki do dowodu PK, na podstawie którego dokona się

odpowiedniego odpisu aktualizującego w księgach rachunkowych.

Dokonanie ogólnego odpisu aktualizującego jest możliwe np. w przypadku po-

siadania drobnych należności od wielu klientów indywidualnych. Wtedy odrębne

analizowanie poszczególnych należności jest bardzo skomplikowane i uciążliwe. Można

więc dokonać odpisu od łącznej kwoty tych należności. Podstawą dokonania ogólnego

odpisu są wyliczenia oparte na danych z ubiegłych okresów, które pozwalają oszacować

procent nieściągalności przeterminowanych należności. W tym celu należy prowa-

dzić statystyki, które będą podstawą do dokonania odpisu w prawidłowej wysokości.

Statystyki te i obliczenia stanowić mogą załączniki do dowodu PK dokumentującego

dokonanie ogólnego odpisu aktualizującego należności.

Zasady dokonywania odpisów aktualizujących powinny być określone w doku-

mentacji opisującej przyjęte zasady (politykę) rachunkowości, o której mowa w art. 10

ust. 1 ustawy o rachunkowości.

Odpis aktualizujący wartość należności zalicza się odpowiednio do pozostałych

kosztów operacyjnych lub do kosztów finansowych – zależnie od rodzaju należności,

której dotyczy odpis (art. 35b ust. 2 ustawy o rachunkowości). Na podstawie PK dokonać

można zatem następującego zapisu księgowego:

–

Wn konto 76-1 „Pozostałe koszty operacyjne” lub konto 75-1 „Koszty finan-

sowe”,

– Ma konto 28 „Odpisy aktualizujące wartość należności”.

Dorota Przybyszewska

Jednostki mogą zakupić walutę w kantorze i wpłacić ją na rachunek wa-

lutowy. Wyceny waluty nabytej w kantorze dokonuje się w takiej sytuacji po

kursie kantorowym. Waluta zakupiona w kantorze może być wykorzystana do

regulowania zobowiązań wobec kontrahentów zagranicznych. Jak wówczas

ustalić różnice kursowe z tej transakcji? Jak ująć je w księgach rachunkowych

i rachunku podatkowym?

W przypadku zakupu waluty w banku do jej wyceny stosować należy kurs sprzedaży

walut określony przez bank obsługujący jednostkę. Wynika to z art. 30 ust. 2 pkt 1 ustawy

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.) – w brzmieniu obowiązującym do

końca 2008 r. Ustawa o rachunkowości nie określa w sposób szczególny, jaki kurs należałoby

zastosować do wyceny walut zakupionych w kantorze. W praktyce do wyceny waluty zaku-

pionej w kantorze przyjmuje się kurs kantorowy, po jakim dokonano zakupu waluty.

W ramach uproszczeń można stosować taką zasadę, tym bardziej, że nowelizacja ustawy

o rachunkowości, która wejdzie w życie z dniem 1 stycznia 2009 r. zmienia m.in. treść art. 30

ust. 2 pkt 1. Zgodnie z nowym brzmieniem, w przypadku kupna walut do wyceny waluty

stosować się będzie kurs faktycznie zastosowany w tym dniu, wynikający z charakteru

operacji. W sytuacji zakupu waluty w kantorze kursem faktycznie zastosowanym będzie

kurs sprzedaży waluty określony przez kantor.

Wyceny rozchodu walut z rachunku walutowego można dokonywać zgodnie z art. 35 ust. 8

ustawy o rachunkowości. Z przepisu tego wynika, że rozchód walut jednostki mogą wyceniać

według metod określonych w art. 34 ust. 4 pkt 1–3 ustawy o rachunkowości, czyli:

a) według kursów przeciętnych ustalonych w wysokości średniej ważonej kursów

walut,

b) przyjmując, że rozchód walut wycenia się kolejno po kursach walut, które jednostka najw-

cześniej nabyła – jest to tzw. metoda FIFO („pierwsze weszło – pierwsze wyszło”),

c) przyjmując, że rozchód walut wycenia się kolejno po kursach walut, które jednostka

najpóźniej nabyła – jest to tzw. metoda LIFO („ostatnie weszło – pierwsze wy-

szło”).

W takim przypadku wycena dokonywana jest według kursu historycznego, tj. kursu,

po którym wyceniono wcześniej wpływ waluty na rachunek walutowy. W przypadku

stosowania do wyceny rozchodu walut kursu historycznego nie powstają różnice kur-

sowe na rachunku walutowym. Ustala się je tylko na rozrachunkach. Dodatnie różnice

kursowe ujmuje się w księgach rachunkowych jako przychody finansowe, a ujemne – jako

koszty finansowe.

Różnice kursowe powstałe przy zapłacie zobowiązań walutą zakupioną w kantorze

uwzględnia się w przychodach podatkowych lub kosztach uzyskania przychodów. Do

końca 2006 r. nie można było uwzględniać w rachunku podatkowym różnic kursowych

obliczonych według kursu waluty obcej innego niż bankowy. Jednak po nowelizacji przepi-

sów w tym zakresie, od 1 stycznia 2007 r. przy regulowaniu zapłaty do przeliczenia waluty

na złote polskie przyjmuje się faktycznie zastosowany kurs waluty z dnia zapłaty. Jak już

wskazano wcześniej, w przypadku zapłaty zobowiązania walutą nabytą w kantorze przez

kurs faktycznie zastosowany należy rozumieć kurs kantorowy.

Należy przy tym pamiętać, że jeżeli faktycznie zastosowany kurs waluty jest wyższy

lub niższy odpowiednio o więcej niż powiększona lub pomniejszona o 5% wartość kursu

średniego ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień

faktycznie zastosowanego kursu waluty, organ podatkowy może wezwać strony umowy do

zmiany tej wartości lub wskazania przyczyn uzasadniających zastosowanie kursu waluty.

W razie niedokonania zmiany wartości lub niewskazania przyczyn, które uzasadniają

zastosowanie faktycznego kursu waluty, organ podatkowy określi ten kurs, opierając się

na kursach walut ogłaszanych przez NBP.

Sposób rozliczenia różnic kursowych powstałych w związku z zapłatą zobowiązania

walutą zakupioną w kantorze przedstawia przykład.

Przykład

Założenia

1. Jednostkaposiadawalutowyrachunekbankowyprowadzonyweuro.Wdniu7sierp-

nia 2008 r. na rachunku znajdowało się 8.200 euro wycenione po kursie 3,25 zł/euro

(co daje kwotę 26.650 zł).

2. W dniu 8 sierpnia 2008 r. jednostka zakupiła w kantorze 10.000 euro po kursie sprzedaży

stosowanym przez kantor 3,40 zł/euro (za kwotę 34.000 zł). Walutę tę w całości wpłaciła

do kasy walutowej. Następnego dnia walutę tę przekazano na rachunek walutowy.

3. Z posiadanych środków spółka uregulowała zobowiązanie wobec kontrahenta za-

granicznego w wysokości 15.000 euro. Wartość zobowiązania w dniu jego powstania

wynosiła: (15.000 euro x 3,30 zł/euro) = 49.500 zł.

4. Do wyceny rozchodu waluty jednostka stosuje metodę FIFO. Wyceny dokonano

następująco:

– 8.200 euro x 3,25 zł/euro = 26.650 zł,

–

6.800 euro x 3,40 zł/euro = 23.120 zł,

–

razem: 15.000 euro o wartości 49.770 zł.

Dekretacja

1. Zakup za gotówkę waluty w kantorze i wpłata do kasy walutowej:

34.000 zł

–

Wn konto 10–1 „Kasa walutowa”,

–

Ma konto 10–0 „Kasa złotówkowa”.

2. Przekazanie waluty zakupionej w kantorze na rachunek walutowy:

34.000 zł

–

Wn konto 13–1 „Rachunek walutowy”,

–

Ma konto 10–1 „Kasa walutowa”.

3. Zapłata zobowiązania wobec kontrahenta zagranicznego:

49.770 zł

–

Wn konto 21 „Rozrachunki z dostawcami”

(w analityce: Konto imienne kontrahenta),

–

Ma konto 13–1 „Rachunek walutowy”.

4. Różnica kursowa na rozrachunkach (ujemna): (49.770 zł – 49.500 zł) =

270 zł

–

Wn konto 75–1 „Koszty finansowe”,

–

Ma konto 21 „Rozrachunki z dostawcami”

(w analityce: Konto imienne kontrahenta).

Ujemną różnicę kursową w kwocie 270 zł jednostka ma prawo uwzględnić w kosztach

uzyskania przychodów.

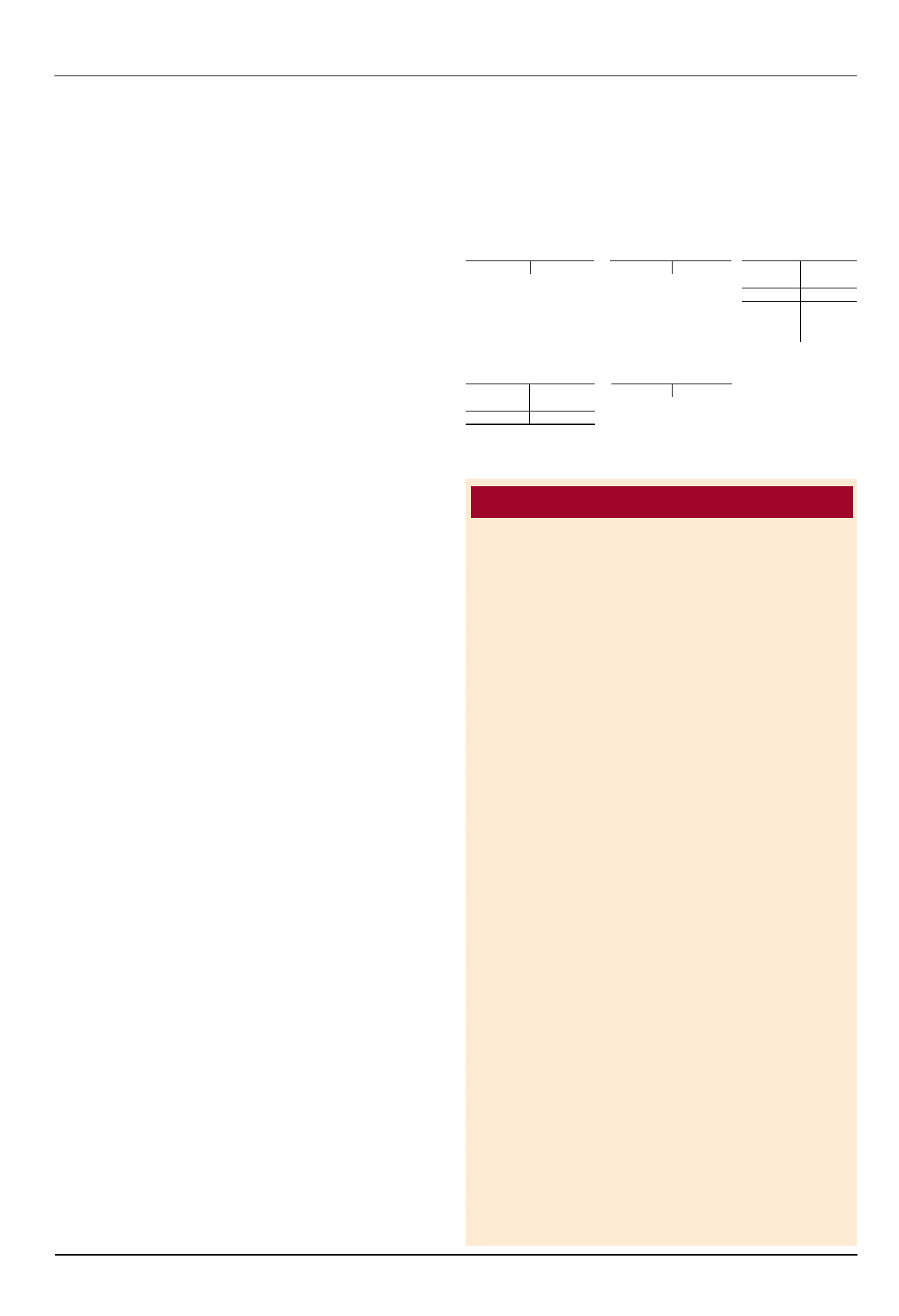

Księgowania

Konto 10–0 „Kasa złotów-

kowa”

Konto 10–1 „Kasa walu-

towa”

Konto 13–1 „Rachunek

walutowy”

S.p.) X

34.000 (1

1) 34.000

34.000 (2

S.p.) 26.650 49.770 (3

2) 34.000

60.650 49.770

S.k.) 10.880

(3.200 euro x

3,40 zł/euro)

Konto 21 „Rozrachunki z do-

stawcami” (w analityce: Konto

imienne kontrahenta)

Konto 75–1 „Koszty finan-

sowe”

3) 49.770

49.500 (S.p.

4) 270

270 (4

49.770

49.770

Dorota Przybyszewska

Zapłata zobowiązania walutą zakupioną

wcześniej w kantorze

Porady eksperta

Wyszukiwarka

Podobne podstrony:

Bankowość, sciaga 2, Pieniądz - powszechnie przyjmowany środek zapłaty przy zakupie dóbr i usług

Umowa o zapłatę zobowiązań w formie polecenia zapłaty

UMOWA o zapłatę zobowiązań w formie polecenia zapłaty

Ginekologia fizjologia kobiety i wczesnej ciÄ…ĹĽy I

Jąkanie wczesnodziecięce(1)

praworzymskie24wygaśnięcie zobowiązan

Teor pod ped wczesnoszkolnej jak chwalić dziecko

Rozwoj osobowosci wczesne dziecinstwo

Prawo zobowiazan czesc prawa cywilnego regulujaca

2 Rozpoznawanie wczesnej ciążyid 19813 PPT

Zobowiązania część szczegółowa (6)

Praca zespolowa z elementami komunikacji interpersonalnej ed wczesn

Diagnostyka wczesnej ciążypopraw

Zobowiązania część szczegółowa (1)

Prezentacja 14 Wiek młodzieńczy i wczesnej dorosłości problrmy

Zarządzanie środkami pieniężnymi i zobowiązaniami krótkoterminowymi

Wczesne dzieciństwo

więcej podobnych podstron