Serwis

podatkowy

VAT

NOWOŚCI I ZMIANY W PRZEPISACH • ORZECZNICTWO

sierpień 2014/nr 69

issn 1899-9905

E k s p e r t r a d z i

W każdą środę w godz. 11.00–13.00 eksperci magazynu odpowiadają na pytania Czytelników.

Szczegóły na odwrocie.

KONKRETNE PRZYKŁADY • PYTANIA I ODPOWIEDZI • WZORY DOKUMENTÓW

V A T w b r a n ż a c h

Podstawą opodatkowania

przy sprzedaży za złotówkę

jest cena brutto

17

Świadczenie własne

wykonane w ramach usługi

turystyki nie może być

rozliczone od marży

17

Usługi spedycji

międzynarodowej mogą

korzystać z różnych

stawek VAT

19

Można odliczyć VAT

z faktury z zatrzymaną

kaucją gwarancyjną

23

WPIS W KSIĄŻCE NADAWCZEJ NIE JEST DOWODEM DORĘCZENIA

FAKTURY KORYGUJĄCEJ

Wymogu posiadania potwierdzenia otrzymania

faktury korygującej nie stosuje się, gdy uzyskanie potwierdzenia

nie jest możliwe pomimo udokumentowanych prób dostarczenia tej

faktury. Nie jest nią wysłanie tego dokumentu zwykłym listem. Tak uznał

dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej

nr IPPP2/443-79/14-4/KOM.

str. 4

SPRZEDAŻ KART ZNIŻKOWYCH NIE JEST TRANSAKCJĄ FINANSOWĄ

PODLEGAJĄCĄ ZWOLNIENIU Z VAT

Karta rabatowa nie jest ani „innym

papierem wartościowym”, ani też „innym papierem handlowym”

– w rozumieniu dyrektywy. Dlatego też sprzedaż tego typu towaru

jest opodatkowana. To wnioski z wyroku Trybunału Sprawiedliwości UE

z 12 czerwca 2014 r. (sygn. akt C-461/12).

str. 6

PRZERWA W PROWADZENIU FIRMY NIE POZBAWI PRZEDSIĘBIORCY

PRAWA DO ODLICZENIA VAT

Biznesmen może zawiesić na kilka miesięcy

działalność handlową prowadzoną sezonowo. W tym czasie w dalszym

ciągu ma prawo do odliczenia VAT z faktur za media. Takie stanowisko

zaprezentował dyrektor Izby Skarbowej w Bydgoszczy w interpretacji

indywidualnej nr ITPP2/443-334/11/AP.

str. 8

USŁUGI BUDOWY I EKSPLOATACJI TO NIE ŚWIADCZENIA

KOMPLEKSOWE

Generalną zasadą jest uznawanie świadczenia usług za

odrębne i niezależne, a dopiero odstępstwem od niej jest opodatkowanie

czynności jako usługi mającej charakter kompleksowy. To wnioski z wyroku

Naczelnego Sądu Administracyjnego (sygn. akt I FSK 614/13).

str. 14

O d p o w i e d z i e k s p e r t ó w

Refakturę wystawiamy na zasadach

przewidzianych dla zwykłych faktur

2 6

Nie zawsze przekroczenie limitu sprzedaży

wymaga instalacji kasy fiskalnej

2 7

Niektóre pojazdy z homologacją ciężarową

pozwalają odliczać VAT od paliwa

3 1

K o m e n t a r z m i e s i ą c a

DZIAŁALNOŚĆ SEZONOWA NIE ZWALNIA OD OBOWIĄZKÓW

W VAT

Niektóre rodzaje działalności gospodarczej są

prowadzone jedynie przez kilka miesięcy w roku. Jednak biznes

sezonowy należy rozliczać tak jak działalność prowadzoną przez

cały rok.

3 8

Zmieniamy się

dla P

aństwa!

Szczegóły w środku.

Drogi Czytelniku!

Od blisko sześciu lat doradzamy, jak poprawnie i bezpiecz-

nie rozliczać podatek od towarów i usług. Z korespondencji

z Czytelnikami wiemy, że w wielu przypadkach nasza pub-

likacja jest wiodącym doradcą po „polu minowym”, którym

wciąż jest ustawa o VAT. Dlatego też, aby podkreślić charak-

ter naszej publikacji, od przyszłego numeru zmieniamy jej

nazwę na „Doradca VAT”. Jednocześnie chciałbym zaznaczyć, że wszystko,

co robimy, robimy z myślą o satysfakcji Czytelników. Dlatego też nieustan-

nie dążymy do tego, aby jakość merytoryczna publikacji stała na wysokim

poziomie. Nie inaczej jest także w tym numerze. Szczególnej uwadze polecam

komentarze związane z rozliczaniem działalności sezonowej i turystycznej.

A w następnym numerze omówimy kolejne czekające nas od nowego roku

zmiany w VAT.

Rafał Kuciński

redaktor prowadzący magazynu

„Serwis Podatkowy VAT”

PS Zapraszam do skorzystania z telefonicznego dyżuru eksperta. Najbliższe kon-

sultacje odbędą się 6, 13, 20 i 27 sierpnia 2014 r. pod numerem 22 318 07 36.

Zmieniamy się

dla Państwa

1

Spis treści

Sierpień 2014

Spis treści

Aktualności

Uwaga na zmiany w stosowaniu zwolnienia dla zbiórek publicznych

Wpis w książce nadawczej nie jest dowodem doręczenia faktury korygującej

Sprzedaż kart zniżkowych nie jest transakcją finansową podlegającą zwolnieniu z VAT

Odwrócony VAT na stal zbrojeniową zwiększa wpływy do budżetu

Przerwa w prowadzeniu firmy nie pozbawi przedsiębiorcy prawa do odliczenia VAT

Usługa ściśle związana z kształceniem zawodowym bez VAT

Przedsiębiorca wskazuje na fakturze adres prowadzonej działalności zgodny z wpisem do CEIDG

Od 11 sierpnia księgi rachunkowe można prowadzić bez praktyki zawodowej

Do czynszu trzeba wliczyć wartość podatku

Usługi budowy i eksploatacji to nie świadczenia kompleksowe

Bez VAT przy wpłacie dotyczącej nieskonkretyzowanych usług

VAT w branżach

Podstawą opodatkowania przy sprzedaży za złotówkę jest cena brutto

Świadczenie własne wykonane w ramach usługi turystyki nie może być rozliczone od marży

Usługi spedycji międzynarodowej mogą korzystać z różnych stawek VAT

19

Do odliczenia VAT konieczny jest związek zakupów ze sprzedażą opodatkowaną

Wywóz gruzu budowlanego może podlegać 8% stawce VAT

Wyrok sądu jest podstawą do skorygowania obrotu

Można odliczyć VAT z faktury z zatrzymaną kaucją gwarancyjną

Odpowiedzi ekspertów

Refakturę wystawiamy na zasadach przewidzianych dla zwykłych faktur

in minus rozliczamy na bieżąco

Nie zawsze przekroczenie limitu sprzedaży wymaga instalacji kasy fiskalnej

Spis treści

2

Serwis podatkowy VAT

O sposobie rozliczenia nieodpłatnego przekazania decyduje prawo do odliczenia VAT

Przedsiębiorca odliczy VAT od wydatków sfinansowanych dotacją

Prowadzenie działalności w domu nie pozwala na pełne odliczenie VAT od aut osobowych

Niektóre pojazdy z homologacją ciężarową pozwalają odliczać VAT od paliwa

Wycofanie samochodu z działalności i przekazanie go na cele osobiste może być opodatkowane

Nieodliczony VAT jest kosztem uzyskania przychodu

W ewidencji VAT ujmujemy faktury z prawem do odliczenia

Transakcje wewnątrzwspólnotowe

Transport kupiony u zagranicznego podatnika rozlicza nabywca w ramach importu usług

Świadczenia w postaci kart multisport dla pracowników są opodatkowane

Komentarze miesiąca

Działalność sezonowa nie zwalnia od obowiązków w VAT

Przy działalności sezonowej limit obrotów do zwolnienia obliczamy proporcjonalnie

Czasami opłaca się zawiesić działalność gospodarczą

Zawieszenie działalności nie zawsze zwalnia od składania deklaracji VAT

Firma sezonowa odlicza VAT na ogólnych zasadach

W wakacje fiskus sprawdza, czy sprzedawcy wystawiają paragony

Używanie kasy fiskalnej jest obowiązkiem sprzedawcy

Brak kasy może oznaczać dodatkowe zobowiązania w VAT

Niewydanie paragonu może być wykroczeniem albo przestępstwem

Wysokość kary zależy od kwalifikacji prawnej czynu

Łagodny wymiar kary za wykroczenia skarbowe

Mandat to najmniej dotkliwa kara za brak paragonu

Czynny żal nie zawsze jest możliwy do zastosowania

Usługi własne biura podróży nie korzystają z rozliczenia od marży

Rozliczanie VAT od marży nie pozwala na odliczenie VAT od zakupów dla turysty

Usługi własne nie są rozliczane w systemie marży

Usługi dla turysty kupowane poza krajem są objęte stawką 0%

Podatnik musi znać kurs wymiany z dnia poprzedzającego wydatek

Podatnik może odliczyć VAT, jeśli nie wie, że uczestniczy w oszustwie

Trybunał Sprawiedliwości UE opiera się na trzech filarach orzeczniczych

Zasadą jest odrębne traktowanie świadczeń

Będą kolejne rozstrzygnięcia Trybunału

O sposobie rozliczeniu leasingu decyduje zawarta umowa

Leasing finansowy to dostawa towarów, a operacyjny to usługa

3

Aktualności

Sierpień 2014

Zmiany wiążą się z wejściem w życie 18 lipca

2014 r. ustawy z 14 marca 2014 r. o zasadach pro-

wadzenia zbiórek publicznych. Przepisy nowej

ustawy znacznie liberalizują podejście do zasad

przeprowadzania zbiórek publicznych poprzez

ograniczenie roli państwa w tym zakresie do two-

rzenia jedynie pewnych ram organizacyjnych

i minimalnych mechanizmów kontrolnych. Nowe

przepisy nie przewidują m.in. obowiązku uzy-

skiwania przez organizacje pożytku publicznego

pozwoleń na przeprowadzanie zbiórek publicz-

nych. Stąd też potrzeba zmiany dotychczasowego

brzmienia regulacji dotyczących zwolnień od

VAT niektórych czynności związanych ze sferą

dobroczynności.

Zmiany w VAT mają charakter dostosowawczy

do przepisów ww. ustawy w sprawie zbiórek pub-

licznych. I tak w § 2 rozporządzenia w sprawie

zwolnień wprowadza się do słowniczka terminów

używanych w przepisach rozporządzenia defini-

cję pojęcia: „cele pożytku publicznego”. Są one

definiowane w sposób analogiczny jak w art. 1

ust. 1 ustawy z 14 marca 2014 r. o zasadach pro-

wadzenia zbiórek publicznych, mimo że oma-

wiane rozporządzenie obejmuje swoim zakresem

zarówno zbiórki publiczne, jak i niepubliczne.

Celami pożytku publicznego są zatem zgodne

z prawem cele pozostające w sferze zadań pub-

licznych, o których mowa w art. 4 ust. 1 ustawy

z 24 kwietnia 2003 r. o działalności pożytku pub-

licznego i o wolontariacie. Przepis ten zawiera

katalog zadań związanych ze sferą zadań pub-

licznych, które (jeśli są wykonywane przez okre-

ślone w tej ustawie organizacje) uznaje się za

działalność pożytku publicznego. Dodatkowo

za cele pożytku publicznego są również uzna-

wane cele religijne.

Ponadto w § 3 rozporządzenia w sprawie zwol-

nień usunięto odniesienia do zbiórek publicz-

nych, o których mowa w ustawie o zbiórkach

publicznych (m.in. dotyczących pozwoleń na

przeprowadzenie zbiórek publicznych) w prze-

pisach ustanawiających zwolnienia dla:

■

dostaw towarów dokonywanych przez orga-

nizacje pożytku publicznego (§ 3 ust. 1 pkt 1),

■

czynności związanych ze zbieraniem środków

pieniężnych na potrzeby działalności pożytku

publicznego realizowanej przez organizacje

pożytku publicznego za pośrednictwem SMS

– tzw. SMS charytatywne (§ 3 ust. 1 pkt 12).

Odniesienia do zbiórek publicznych w rozu-

mieniu ustawy z 15 marca 1933 r. o zbiórkach

publicznych zostały również usunięte w przepi-

sach określających warunki stosowania zwolnień

dla czynności dokonywanych przez organizacje

pożytku publicznego (§ 3 ust. 2 pkt 2) oraz dla

SMS charytatywnych (§ 3 ust. 6 pkt 1, 2, 7 oraz

uchylenie pkt 3). W ww. przepisach doprecyzo-

wano natomiast, że zwolnienie od podatku zwią-

zane jest z czynnościami dotyczącymi realizacji

celów pożytku publicznego przez organizacje

pożytku publicznego. Odniesienie do zbiórek

publicznych w rozumieniu ww. ustawy o zasa-

dach prowadzenia zbiórek publicznych zostało

natomiast zastosowane w omawianym rozpo-

rządzeniu w przepisach określających warunki

stosowania niektórych zwolnień, tj. w dodanym

pkt 4 w § 3 ust. 2 oraz przeredagowanym zapisie

lit. c w § 3 ust. 1 pkt 17.

Warunki te odnoszą się do wymogu przestrzega-

nia przepisów dotyczących zbiórek publicznych

przez organizacje pożytku publicznego oraz pod-

mioty określone w § 3 ust. 1 pkt 17 rozporządzenia

w sprawie zwolnień (tj. podmioty prowadzące

Uwaga na zmiany w stosowaniu zwolnienia

dla zbiórek publicznych

Minister finansów zmienił zasady stosowania zwolnienia przedmiotowego dla zbiórek pub-

licznych. Konieczność zmiany przepisów wynika ze zliberalizowania regulacji dotyczących

prowadzenia takich akcji.

Aktualności

4

Serwis podatkowy VAT

działalność w zakresie opieki medycznej, pomocy

społecznej, opieki nad dziećmi i młodzieżą, edu-

kacji, sportu i wychowania fizycznego, kultury

oraz przez Kościoły, związki wyznaniowe i orga-

nizacje realizujące cele o charakterze politycznym,

związkowym, patriotycznym, filozoficznym, filan-

tropijnym lub obywatelskim, których działalność

jest zwolniona z VAT na podstawie art. 43 ust. 1

pkt 18, 22, 24, 26 i 31–33 ustawy o VAT. Chodzi tu

o podmioty organizujące imprezy połączone ze

zbiórką pieniędzy na potrzeby swojej działalno-

ści zwolnionej. Warunek ten ma zastosowanie,

jeśli towary lub środki pieniężne zostaną przez

nie otrzymane w trakcie zbiórek, które – z racji

ich charakteru — objęte są reżimem regulacji

dotyczących zbiórek publicznych.

Zwolnienia od podatku dotyczące czynności

wskazanych w § 3 ust. 1 pkt 1 oraz pkt 17 rozpo-

rządzenia mają zatem zastosowanie do sytuacji,

gdy zbiórki środków będące w świetle przepi-

sów ustawy o zasadach prowadzenia zbiórek

publicznych zbiórkami publicznymi, są prze-

prowadzane zgodnie z przepisami tej ustawy.

Podobne zastrzeżenie jest w obecnie obowią-

zujących przepisach rozporządzenia w spra-

wie zwolnień jednym z warunków stosowania

zwolnienia przez podmioty wykonujące czyn-

ności w podobnej co organizacje pożytku pub-

licznego sferze działalności.

Wprowadzenie analogicznego warunku stosowa-

nia zwolnień dla organizacji pożytku publicznego

ma na celu wyrównanie sytuacji prawnopodat-

kowej podmiotów o różnym statusie, wykonu-

jących jednakże w istocie takie same czynności.

Zmiana brzmienia tego warunku (wymienionego

dotychczas w § 3 ust. 1 pkt 17 lit. c) wiąże się ze

zmienionymi warunkami prowadzenia zbiórek

publicznych.

Dodatkowo w § 3 ust. 2 pkt 2 rozporządzenia

w sprawie zwolnień, uzależniającym stosowanie

zwolnienia dla czynności dostawy towarów naby-

tych w drodze darowizny lub za zebrane środki

pieniężne od przeznaczenia w całości uzyska-

nych z ww. dostaw środków na realizację celów

pożytku publicznego wskazano, że przekazanie

tych środków ma nastąpić przed upływem trzech

lat, licząc od końca roku, w którym zostały one

uzyskane. Wprowadzenie tego warunku sto-

sowania zwolnień poprzez ustanowienie ram

czasowych dla odpowiedniego wykorzystania

środków umożliwia kontrolowanie spełnienia

warunków do zastosowania tego zwolnienia.

Warunek ten ma zastosowanie do środków pie-

niężnych z dostaw towarów, o których mowa w § 3

ust. 1 pkt 1 rozporządzenia, uzyskanych po dniu

wejścia w życie projektowanego rozporządzenia.

Rozporządzenie zmieniające wchodzi w życie

18 lipca 2014 r., a więc w dniu, w którym weszły

w życie przepisy ustawy z 14 marca 2014 r. o zasa-

dach prowadzenia zbiórek publicznych.

ETAP LEGISLACYJNY:

Projekt rozporządzenia z 27 maja 2014 r. zmieniającego

rozporządzenie z 20 grudnia 2013 r. w sprawie zwol-

nień od podatku od towarów i usług oraz warunków

stosowania tych zwolnień (w momencie oddawana

publikacji do druku projekt był na etapie konsultacji

społecznych).

Autor: Rafał Kuciński

prawnik, specjalista z zakresu VAT

Wpis w książce nadawczej nie jest dowodem

doręczenia faktury korygującej

Wymogu posiadania potwierdzenia otrzymania faktury korygującej nie stosuje się, gdy uzy-

skanie potwierdzenia nie jest możliwe pomimo udokumentowanych prób dostarczenia tej

faktury. Nie jest nią wysłanie tego dokumentu zwykłym listem. Tak uznał dyrektor Izby Skar-

bowej w Warszawie w interpretacji indywidualnej nr IPPP2/443-79/14-4/KOM.

5

Aktualności

Sierpień 2014

Wnioskodawca prowadzi działalność w zakre-

sie ochrony osób oraz ochrony i dozoru mie-

nia. W związku z prowadzoną działalnością co

miesiąc wystawianych jest kilkadziesiąt tysięcy

faktur oraz kilka tysięcy faktur korygujących,

z których większość jest wystawianych dla osób

fizycznych nieprowadzących działalności gospo-

darczej. Dotychczas te faktury korygujące wysy-

łane były listami poleconymi. Jednak niewiele

osób odsyłało te faktury korygujące z potwier-

dzeniem ich otrzymania. Wnioskodawca planuje

więc zaniechać wysyłania faktur korygujących

do osób fizycznych listami poleconymi na rzecz

wysyłki listem zwykłym. Potwierdzeniem wysła-

nia takiej faktury listem zwykłym byłby odpo-

wiedni wpis w książce nadawczej.

Potrzeba wystawienia faktur korygujących wynika

z trzech powodów: zawarcia aneksów do umów

zmniejszających wynagrodzenie należne za daną

usługę, zawarcia porozumień, na mocy których

firma udziela na określony okres klientowi rabatu

od wynagrodzenia wynikającego z zawartej umowy

oraz czasowego zawieszenia świadczenia umowy

na podstawie wniosku klienta. Z posiadanej przez

wnioskodawcę dokumentacji wynikać będzie, że

nabywca usługi wie, że transakcja została zre-

alizowana zgodnie z warunkami określonymi

w wysłanej fakturze korygującej. Podpisany przez

nabywcę usługi aneks/porozumienie w sprawie

rabatu wskazywać będzie wprost właściwą kwotę

za usługę w danym miesiącu, w przypadku zaś

zawiadomienia o zawieszeniu świadczenia usługi

– świadczyć o tym będzie to zawiadomienie wraz

z treścią zawartej umowy (umowa przewiduje

zawieszenie płatności nabywcy usługi w razie

zawieszenia jej świadczenia). Dokumentami

potwierdzającymi okoliczność wystawienia fak-

tury korygującej będzie aneks lub porozumienie

podpisane zarówno przez nabywcę usługi, jak

i wnioskodawcę, jak również wniosek o zawie-

szenie świadczenia usługi, a o wszystkich tych

dokumentach będzie miał wiedzę nabywca.

Przedsiębiorca spytał fiskusa o to, czy sam wpis

w książce nadawczej dokumentujący wysyłkę listu

zwykłego wraz z fakturą korygującą dokumentuje

próbę doręczenia tej faktury, a w konsekwen-

cji zezwala na skorygowanie podstawy opodat-

kowania. Jego zdaniem może to zrobić. Jednak

innego zdania był organ podatkowy. Fiskus przy-

pomniał, że art. 29a ust. 13 ustawy o VAT zawiera

przypadki, kiedy dokonuje się obniżenia pod-

stawy opodatkowania w stosunku do podstawy

określonej w wystawionej fakturze z wykazanym

podatkiem. Dotyczy to przypadków wymienio-

nych w ust. 10 pkt 1–3, obejmujących udzielenie

opustów i obniżek cen po dokonaniu sprzedaży,

zwrot towarów i opakowań, zwrot nabywcy cało-

ści lub części zapłaty otrzymanej przed dokona-

niem sprzedaży – jeżeli do niej nie doszło.

Z kolei art. 29a ust. 15 pkt 4 ustawy o VAT łagodzi

warunki, o których mowa w ust. 13, i zakłada, że

wymogu posiadania potwierdzenia otrzymania

faktury korygującej nie stosuje się w przypadku,

gdy uzyskanie potwierdzenia nie jest możliwe

pomimo udokumentowanych prób dostarcze-

nia tej faktury. Z posiadanej dokumentacji musi

jednak wynikać, że nabywca towaru lub usłu-

gobiorca posiada wiedzę, że transakcja została

zrealizowana na warunkach określonych w fak-

turze korygującej.

Regulacja ta stanowi realizację tez wyroku Trybu-

nału Sprawiedliwości Unii Europejskiej (TSUE)

z 26 stycznia 2012 r. w sprawie o sygn. akt C-588/10

Kraft Foods Polska S.A. Jak wskazał TSUE w wyda-

nym orzeczeniu, dokumentacją, o której mowa

w ww. przepisie, mogą być kopie korekt faktur,

pisma z przypomnieniem skierowane do nabywcy

celem wysłania potwierdzenia odbioru oraz np.

dowody zapłaty czy dokumenty księgowe, z któ-

rych wynikają kwoty faktycznych wpłat dokona-

nych przez kontrahentów w związku z zakupem

towarów i usług lub też zwrot kwot pobranych

od kontrahentów (w związku ze zdarzeniami

stanowiącymi przyczynę wystawienia faktur

korygujących) uregulowany w formie potrą-

cenia polecenia przelewów dokonanych przez

kontrahentów. Zatem dopuszczalne są wszelkie

formy, które będą jednoznacznie potwierdzały,

że wystawca faktur korygujących dochował nale-

żytej staranności, aby upewnić się, że kontrahent

Aktualności

6

Serwis podatkowy VAT

jest w posiadaniu korekty faktury i że zapoznał

się z nią oraz że przedmiotowa transakcja została

faktycznie zrealizowana na warunkach okre-

ślonych w danej korekcie faktury. Zatem cho-

ciaż okoliczności sprawy wypełniają przesłanki

z art. 29a ust. 15 pkt 4 ustawy o VAT, tzn. mogą

się zdarzyć sytuacje, że podatnik nie będzie dys-

ponował potwierdzeniem odbioru faktur kory-

gujących, które będzie wysyłał listem zwykłym,

dokonując wpisu w swojej książce nadawczej, to

jednak z posiadanej przez niego dokumentacji

(aneks/porozumienie podpisane zarówno przez

nabywcę usługi, jak i podatnika, wniosek o zawie-

szenie świadczenia usługi) jasno będzie wynikało,

że nabywca posiada wiedzę o tym, że transakcja

została przeprowadzona zgodnie z warunkami

określonymi w danej fakturze korygującej. Jed-

nak nie można się zgodzić z twierdzeniem, że

sam wpis do książki nadawczej przedsiębiorcy

w sposób należyty dokumentuje próbę dorę-

czenia faktury korygującej, co jest podstawą do

obniżenia podstawy opodatkowania. Posiadanie

tylko samego wpisu w książce nadawczej bez

innych dowodów, np. przelewów odzwiercied-

lających dokonanie korekty podatku należnego,

jest niewystarczające, by uznać, że na jego pod-

stawie można obniżyć podstawę opodatkowania.

PODSTAWA PRAWNA:

Art. 29a ustawy z 11 marca 2004 r. o podatku od

towarów i usług (tekst jedn.: Dz.U. z 2011 r. nr 177,

poz. 1054 ze zm.).

Oprac. Rafał Kuciński

prawnik, specjalista z zakresu VAT

Sprzedaż kart zniżkowych nie jest transakcją

finansową podlegającą zwolnieniu z VAT

Karta rabatowa nie jest ani „innym papierem wartościowym”, ani też „innym papierem han-

dlowym” – w rozumieniu dyrektywy. Dlatego też sprzedaż tego typu towaru jest opodat-

kowana. To wnioski z wyroku Trybunału Sprawiedliwości UE z 12 czerwca 2014 r. (sprawa

Granton Advertising BV przeciwko Inspecteur van de Belastingdienst Haaglanden/kantoor

Den Haag, sygn. akt C-461/12).

W sprawie chodziło o holenderską spółkę

Granton Advertising, która sprzedawała karty

rabatowe. Przedsiębiorstwa, u których można

było kupować towary lub usługi po rabatowej

cenie, nie uzyskiwały żadnego wynagrodzenia.

Karty rabatowe były na okaziciela. Ich posia-

dacze mogli korzystać ze zniżek lub np. nabyć

dwa produkty w cenie jednego. Spółka stoso-

wała do sprzedaży kart zwolnienie z VAT, co

zakwestionowały organy podatkowe.

Sąd, do którego trafiła sprawa, wystąpił z pyta-

niem prejudycjalnym do Trybunału Spra-

wiedliwości UE (TSUE). Chciał wiedzieć, czy

sprzedaż takiej karty jest transakcją odno-

szącą się do „innych papierów wartościo-

wych” lub „innych papierów handlowych”,

a więc zwolnioną z VAT. Trybunał uznał, że

odpłatna dostawa (sprzedaż) tego typu kart

jest opodatkowana VAT.

Należy pamiętać, że wyrok ten nie dotyczy

wszystkich przypadków, w których dochodzi

do dystrybucji kart rabatowych. Nie dotyczy on

przykładowo przypadków, kiedy to dystrybucją

takich kart rabatowych zajmuje się nieodpłatnie

usługodawca lub sprzedawca. W tym przypadku

mamy bowiem do czynienia z kartą będącą de

facto znakiem legitymacyjnym, uprawniającym

jego posiadacza do rabatu. W tym przypadku

brak wynagrodzenia wyklucza opodatkowanie

VAT. Jeśli natomiast karta taka wydawana jest

odpłatnie, to może dojść do czynności opo-

datkowanej.

Oprac. Rafał Kuciński

prawnik, specjalista z zakresu VAT

7

Aktualności

Sierpień 2014

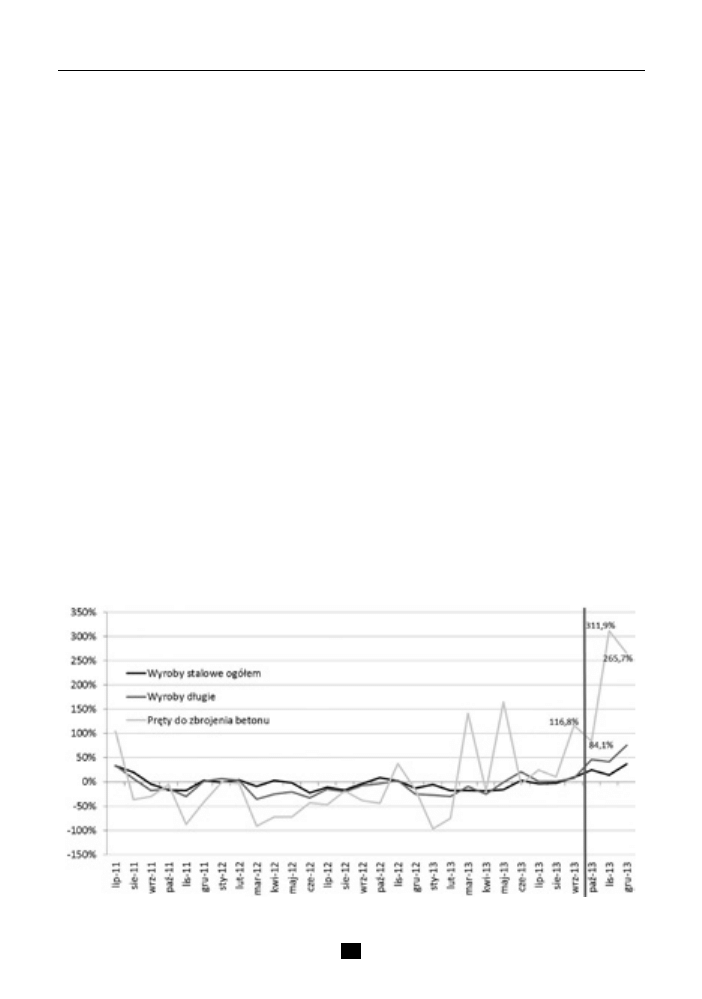

Wykres. Dynamika r/r zużycia jawnego wybranych kategorii wyrobów stalowych

Źródło: HIPH

W latach 2011–2013 na silnej ekspansji szarej strefy

w zakresie obrotu prętami zbrojeniowymi ucier-

piał nie tylko krajowy przemysł hutniczy oraz

branże z nim powiązane, ale głównie budżet pań-

stwa. Oszuści nie tylko unikali płacenia podat-

ków, ale przede wszystkim wyłudzali nienależne

zwroty VAT.

Jeden z mechanizmów przestępczych wyglądał

następująco: Przestępcy kupowali pręty zbroje-

niowe w innym kraju członkowskim, następnie

sprzedawali je współpracującym z nimi dystry-

butorom (zwanym „słupami”). Sprzedawcy nie

odprowadzali VAT do urzędu skarbowego, a współ-

pracujące z nimi „słupy” po dokonanej transakcji

mogły ubiegać się o zwrot nigdy niewpłaconego

podatku np. w przypadku zadeklarowania sprze-

daży prętów za granicę. Objęta 0% stawką VAT

sprzedaż za granicę była fikcyjna. W rzeczywisto-

ści pręty sprzedawane były odbiorcom w Polsce,

a swoista „dotacja” ze Skarbu Państwa w formie

wyłudzonego podatku pozwalała na sprzedaż

prętów zbrojeniowych znacznie poniżej kosz-

tów zakupu. Podmioty uczestniczące w takim

łańcuszku znikały z rynku po dokonaniu kilku

takich transakcji – tłumaczy prezes Rady Hutniczej

Izby Przemysłowo-Handlowej Mirosław Motyka.

Dzięki współpracy branży hutniczej z organami

państwa oraz zakrojonej na szeroką skalę przez

Ministerstwo Finansów koordynacji działań służb

kontroli skarbowej oraz organów ścigania udało

się rozpracować różne mechanizmy działania

oszustów. Informacje zdobyte w trakcie kontroli

pozwoliły na podjęcie prac nad opracowaniem

rozwiązania legislacyjnego, które przywróciłoby

zdrowe mechanizmy na rynku, a jednocześnie

byłoby możliwe do szybkiego wdrożenia bez

konieczności długotrwałej procedury uzgad-

niania nowych przepisów z Komisją Europejską.

Odwrócony VAT na stal zbrojeniową zwiększa wpływy

do budżetu

W 2014 roku blisko 340 mln zł wpłynie dodatkowo do budżetu państwa w efekcie rozszerzenia

mechanizmu odwrotnego obciążenia VAT na obrót prętami zbrojeniowymi – wynika z analizy

firmy doradczej EY przeprowadzonej na zlecenie Hutniczej Izby Przemysłowo-Handlowej.

Aktualności

8

Serwis podatkowy VAT

Finalnym efektem współpracy przedstawicieli

przemysłu z rządem RP było wejście w życie

z dniem 1 października 2013 r. nowelizacji ustawy

o podatku od towarów i usług, która rozszerzyła

zastosowanie mechanizmu odwrotnego obcią-

żenia VAT na handel wybranymi wyrobami sta-

lowymi. Jak wyjaśnił Zbigniew Liptak, dyrektor

w Dziale Doradztwa Podatkowego EY, mecha-

nizm ten polega na przeniesieniu obowiązku

zapłaty VAT na nabywcę towaru bądź usługi,

przy jednoczesnym zachowaniu prawa do odli-

czenia podatku VAT naliczonego przez nabywcę,

dzięki czemu zasada neutralności podatku VAT

zostaje zachowana.

Zdaniem Mirosława Motyki już teraz widać, że

nowe prawo znacząco ograniczyło skalę wyłudzeń

VAT na rynku prętów zbrojeniowych. Od końca

2013 roku obserwuje się zarówno wzrost sprze-

daży prętów zbrojeniowych, jak i wzrost zużycia

jawnego prętów o blisko 190% tylko w IV kwartale

2013 roku. Krajowy przemysł hutniczy urucho-

mił dodatkową produkcję, a także przekierował

na rynek krajowy część produkcji dotychczas

eksportowanej. Oznacza to w praktyce znacznie

wyższe wpływy z VAT do budżetu.

Według obliczeń firmy doradczej EY na zmianie

prawa zyska przede wszystkim budżet państwa. Jak

podkreśla Jarosław Koziński, Partner Zarządza-

jący Działem Doradztwa Podatkowego EY, dzięki

dodatkowej aktywności gospodarczej sektora

i idącymi za nią wyższymi wpływami z VAT, PIT,

CIT i składek na ubezpieczenie społeczne łącznie

do budżetu państwa w samym 2013 roku wpły-

nęło o 161 mln złotych więcej, niż wpłynęłoby bez

zmiany prawa. W tym roku dodatkowe wpływy

mają wynosić około 338 mln zł, a w kolejnym

o 359 mln zł. Zdecydowana większość, bo około

80% przypada na VAT (odpowiednio 107,66 mln zł,

279,98 mln zł i 295,63 mln zł). Cała dodatkowa

produkcja wynikająca ze zmiany prawa powiększa

PKB łącznie o 245 mln zł w roku 2013, 264 mln zł

w roku 2014 i 292 mln zł w roku 2015.

Źródło: Raport firmy doradczej EY pt. Analiza

wpływu zmian administracyjnych na wielkość

szarej strefy na rynku prętów zbrojeniowych

i sytuację sektora finansów publicznych

Oprac. Rafał Kuciński

prawnik, specjalista z zakresu VAT

Przerwa w prowadzeniu firmy nie pozbawi

przedsiębiorcy prawa do odliczenia VAT

Biznesmen może zawiesić na kilka miesięcy działalność handlową prowadzoną sezonowo.

W tym czasie w dalszym ciągu ma prawo do odliczenia VAT z faktur za media. Tak uznał

dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej nr ITPP2/443-334/11/AP.

Podatniczka prowadzi działalność handlową

od maja do września. W okresie zawieszenia

działalności gospodarczej, tj. od października

do kwietnia, otrzymuje faktury VAT dotyczące

dzierżawy gruntu pod pawilon handlowy i roz-

liczenia za media. Osoba ta chciała wiedzieć, czy

ma prawo do odliczania podatku od zakupów

w okresie zawieszenia działalności i składania

w tych okresach deklaracji podatkowych VAT-7.

Uważała, że ma prawo do obniżenia kwoty podatku

należnego. Z wnioskiem o interpretację wystą-

piła do ministra finansów.

Organ podatkowy wyjaśnił, że w czasie przerwy

w prowadzeniu firmy w okresie zawieszenia dzia-

łalności podatniczka może składać deklaracje

VAT-7 i wykazywać w nich podatek naliczony

do przeniesienia.

Prawo do odliczenia podatku naliczonego przy-

sługuje podatnikom podatku od towarów i usług

w zakresie, w jakim towary i usługi są wykorzy-

stywane do wykonywania czynności opodat-

kowanych. Odliczeniu podlega zatem podatek

naliczony, który jest związany z transakcjami

9

Aktualności

Sierpień 2014

opodatkowanymi, tj. takimi, których następ-

stwem jest określenie podatku należnego.

Wskazana zasada wyłącza jednocześnie możli-

wość dokonywania odliczeń podatku naliczo-

nego związanego z towarami i usługami, które

nie są w ogóle wykorzystywane do czynności

opodatkowanych, czyli w przypadku świadcze-

nia czynności zwolnionych od podatku oraz nie-

podlegających temu podatkowi.

Prawo do odliczenia przysługuje także w przy-

padku, gdy w danym okresie rozliczeniowym

podatnik nie wykonywał czynności opodatko-

wanych, jednak w związku z brakiem podatku

należnego, który obniża się o podatek naliczony,

podatnik ma prawo do przeniesienia tego podatku

na następny okres rozliczeniowy.

W przypadku zawieszenia wykonywania dzia-

łalności gospodarczej na podstawie przepisów

o swobodzie działalności gospodarczej podatnicy

nie mają obowiązku składania deklaracji za okresy

rozliczeniowe, których to zawieszenie dotyczy.

Na podstawie ustawy o swobodzie działalności

gospodarczej przedsiębiorca niezatrudniający

pracowników może zawiesić wykonywanie

działalności na okres od 1 miesiąca do 24 mie-

sięcy. W tym czasie nie może prowadzić firmy

i osiągać bieżących przychodów z działalności.

Podatniczka ma prawo do odliczenia kwoty

podatku naliczonego z otrzymywanych w okresie

zawieszenia działalności faktur VAT dotyczących

dzierżawy gruntu i mediów. Muszą być jednak

spełnione warunki – otóż usługi te po wzno-

wieniu działalności będą związane z czynnoś-

ciami opodatkowanymi, a umowy z dostawcami

tych usług zostały zawarte przed zawieszeniem

działalności.

PODSTAWA PRAWNA:

Art. 86 ustawy z 11 marca 2004 r. o podatku od

towarów i usług (tekst jedn.: Dz.U. z 2011 r. nr 177,

poz. 1054 ze zm.).

Oprac. Sylwia Maliszewska

specjalista podatkowy

Usługa ściśle związana z kształceniem zawodowym

bez VAT

Czynności z zakresu kształcenia zawodowego lub przekwalifikowania zawodowego wyko-

nywane przez podwykonawcę są zwolnione z VAT. Muszą być jednak finansowane w co naj-

mniej w 70% ze środków publicznych – wyjaśnił minister finansów w interpretacji ogólnej

nr PT1/033/46/751/KCO/13/14/RD50004.

Najnowsza interpretacja ogólna ministra finansów

dotyczy opodatkowania czynności wykonywa-

nych przez podwykonawców na rzecz podmio-

tów świadczących usługi kształcenia zawodowego

lub przekwalifikowania zawodowego w ramach

realizacji projektów finansowanych albo współfi-

nansowanych ze środków publicznych, a w szcze-

gólności ze środków unijnych.

Szef resortu wyjaśnił, że zwolnieniem z VAT

(na podstawie art. 43 ust. 1 pkt 29 lit. c ustawy

o VAT) są objęte usługi kształcenia zawodowego

lub przekwalifikowania zawodowego finansowane

w całości ze środków publicznych oraz świadcze-

nie usług i dostawa towarów ściśle z tymi usłu-

gami związane.

Jednocześnie zwolnienie przysługuje na podsta-

wie rozporządzenia ministra finansów na usługi

kształcenia zawodowego lub przekwalifikowa-

nia zawodowego, finansowane w co najmniej

70% ze środków publicznych, oraz świadczenie

usług i dostawy towarów ściśle z tymi usługami

związane.

Minister finansów podkreślił, że klasyfikacja danej

czynności jako zwolnionej wymaga ustalenia, czy

usługa stanowi usługę kształcenia zawodowego

Aktualności

10

Serwis podatkowy VAT

lub przekwalifikowania zawodowego oraz czy

i w jakiej części jest finansowana ze środków

publicznych.

Realizacja określonego świadczenia następuje na

podstawie umowy zawartej pomiędzy podmio-

tem, który otrzymał dofinansowanie, a podwyko-

nawcą (ewentualnie pomiędzy podwykonawcą,

jako zleceniodawcą a innymi podmiotami jako

zleceniobiorcami), w której określany jest zakres

przedmiotu zlecenia oraz wynagrodzenie przy-

sługujące zleceniobiorcy za wykonane czynności.

Podwykonawca korzystający ze zwolnienia powi-

nien posiadać stosowną dokumentację potwier-

dzającą, że źródłem finansowania tej usługi są

środki publiczne.

Resort finansów jednoznacznie stwierdził, że usługa

kształcenia zawodowego lub przekwalifikowania

zawodowego, nawet wtedy gdy jest świadczona

przez podwykonawcę (dalszych podwykonaw-

ców), jest zwolniona z VAT na podstawie art. 43

ust. I pkt 29 lit. c ustawy o VAT ( i odpowiednio

§ 3 ust. 1 pkt 14 rozporządzenia ministra finan-

sów z 20 grudnia 2013 r.). Musi być spełniony

jednak warunek – otóż z ekonomicznego punktu

widzenia jest finansowana (w całości lub w co

najmniej 70%) ze środków publicznych.

Świadczenie przez bezpośrednio otrzymującego

dofinansowanie ze środków publicznych usługi

kształcenia zawodowego lub przekwalifikowania

zawodowego (na rzecz uczestników szkolenia

lub/i ich pracodawców) nie oznacza, że świad-

czone przez podwykonawców (dalszych podwy-

konawców) poszczególne czynności stanowią

w konkretnym przypadku usługę kształcenia

zawodowego lub przekwalifikowania zawodowego

(mimo że wszystkie te czynności, wykonywane

łącznie, składają się na taką usługę).

Minister finansów, powołując się na wyrok

Trybunału Sprawiedliwości Unii Europejskiej

(TSUE) z 14 czerwca 2007 r. w sprawie o sygn.

akt C-434/05 Horizon College, uznał, że możli-

wość skorzystania ze zwolnienia w odniesieniu

do świadczenia usług (ale też dostawy towarów)

ściśle związanej z usługą kształcenia zawodowego

lub przekwalifikowania zawodowego wymaga

spełnienia określonych warunków.

W konsekwencji świadczenie przez podwyko-

nawcę na rzecz zlecającego usługi, która choć nie

stanowi kształcenia zawodowego lub przekwali-

fikowania zawodowego, lecz jest ściśle związana

z usługą podstawową (co wymaga odrębnego

zweryfikowania), jest także zwolnione z VAT na

podstawie art. 43 ust. 1 pkt 29 lit. c ustawy o VAT

(odpowiednio § 3 ust. 1 pkt 14 rozporządzenia

ministra finansów z 20 grudnia 2013 r.). Konieczne

jest jednak spełnienie określonych warunków:

■

usługa (dostawa towaru) jest niezbędna do

wykonania usługi podstawowej,

■

podwykonawca jest podmiotem, o którym

mowa w art. 43 ust. 1 pkt 26 lub pkt 29 ustawy

o VAT lub § ust. 1 pkt 13 lub pkt 14 rozporzą-

dzenia ministra finansów z 20 grudnia 2013 r.,

■

świadczenie jest finansowane (w całości lub

co najmniej w 70%) ze środków publicznych,

■

celem wykonania tej usługi nie jest osiągnięcie

dodatkowego dochodu przez podatnika, przez

konkurencyjne wykonywanie tych czynności

w stosunku do podatników niekorzystających

z takiego zwolnienia.

PODSTAWA PRAWNA:

Art. 43 ust. 1 pkt 29 lit. c ustawy z 11 marca 2004 r.

o podatku od towarów i usług (tekst jedn.: Dz.U.

z 2011 r. nr 177, poz. 1054 ze zm.).

Oprac. Sylwia Maliszewska

specjalista podatkowy

Eksperci magazynu czekają na pytania Czytelników.

Pytania można wysyłać na adres: VAT@wip.pl.

Wyszukiwarka

Podobne podstrony:

Serwis podatkowy VAT wydanie luty 2014 r

Serwis podatkowy VAT wydanie maj 2014 r

Serwis podatkowy VAT wydanie lipiec 2014 r

Serwis podatkowy VAT wydanie czerwiec 2014 r

Serwis podatkowy VAT wydanie marzec 2014 r

Serwis podatkowy VAT wydanie kwiecien 2014 r

Serwis podatkowy VAT wydanie specjalne styczen marzec 2014 r

Serwis podatkowy VAT wydanie specjalne lipiec wrzesien 2014 r

Serwis podatkowy VAT wydanie specjalne kwiecien czerwiec 2014 r

Orzecznictwo podatkowe wydanie sierpien 2014 r

Aktualnosci rachunkowosci budzetowej wydanie sierpien 2014 r e 55gv

Aktualnosci ksiegowe wydanie sierpien 2014 r e 55gp

Fundusze unijne w pytaniach i odpowiedziach wydanie sierpien 2014 r

Odpady wydanie sierpien 2014 r

Zamowienia publiczne w pytaniach i odpowiedziach wydanie sierpien 2014 r

Prawo pracy w pytaniach i odpowiedziach wydanie sierpien 2014 r

Serwis Platnika ZUS wydanie maj 2014 r

Finanse jednostek oswiatowych i wychowawczych wydanie sierpien 2014 r

więcej podobnych podstron