Serwis

podatkowy

VAT

NOWOŚCI I ZMIANY W PRZEPISACH • ORZECZNICTWO

lipiec 2014/nr 68

issn 1899-9905

E k s p e r t r a d z i

W każdą środę w godz. 11.00–13.00 eksperci magazynu odpowiadają na pytania Czytelników.

Szczegóły na odwrocie.

KONKRETNE PRZYKŁADY • PYTANIA I ODPOWIEDZI • WZORY DOKUMENTÓW

V A T w b r a n ż a c h

FISKUS MA PLAN NA POPRAWĘ ŚCIĄGALNOŚCI PODATKÓW

Resort finansów dokonał diagnozy najistotniejszych problemów w obszarze

przestrzegania przepisów podatkowych i efektywności administracji

podatkowej. Na tej podstawie przygotowano strategię działań organów

podatkowych na lata 2014–2017.

str. 3

PODATNIK MOŻE ODLICZYĆ VAT Z FAKTURY SZACUNKOWEJ

OTRZYMANEJ ZA PRĄD

Przedsiębiorca ma prawo do odliczenia podatku

naliczonego, wykazanego w szacunkowej fakturze za energię elektryczną.

Może zrobić to w rozliczeniu za okres, w którym wystawiono tę fakturę,

ale nie wcześniej niż w rozliczeniu okresu, w którym ją otrzymał.

To wnioski z interpretacji indywidualnej dyrektora Izby Skarbowej

w Bydgoszczy nr ITPP2/443-154/14/EK.

str. 8

NIE WSZYSTKIE POJAZDY WYKORZYSTYWANE W DZIAŁALNOŚCI

MIESZANEJ MUSZĄ MIEĆ EWIDENCJĘ

Pomoc drogowa, wóz

pogrzebowy i bankowóz – to pojazdy, które nie wymagają prowadzenia

ewidencji. Wynika to z rozporządzenia ministra finansów z 28 maja

2014 r. w sprawie przypadków, w których nie stosuje się warunku

prowadzenia ewidencji przebiegu pojazdu.

str. 11

O SPOSOBIE ROZLICZANIA VAT PRZY SPRZEDAŻY AUTA DECYDUJE

PRAWO DO ODLICZENIA

Od początku tego roku zmieniły się zasady rozliczania

VAT od sprzedaży towarów używanych. Dotyczy to także posiadanych

w przedsiębiorstwie pojazdów.

str. 12

O d p o w i e d z i e k s p e r t ó w

Wycofanie firmowego samochodu ze środków

trwałych nie zawsze jest opodatkowane

3 1

Pełne odliczenie VAT od aut osobowych

możliwe jest po spełnieniu warunków

przewidzianych w ustawie

3 6

Podatek bez prawa do odliczenia jest

kosztem uzyskania przychodu

3 7

K o m e n t a r z m i e s i ą c a

PODWYKONAWCA MA PRAWO DO STOSOWANIA

OBNIŻONEJ STAWKI VAT

W odniesieniu do robót budowlanych

wykonywanych przez podwykonawców stosuje się te same

zasady, które obowiązują wykonawców generalnych. Dotyczy

to zarówno kwestii związanych np. z powstawaniem obowiązku

podatkowego, miejscem świadczenia, odliczaniem VAT, jak

i stawek podatku.

3 8

Drogi Czytelniku!

Resort finansów zdiagnozował 43 najistotniejsze problemy

w obszarze przestrzegania przepisów podatkowych i efek-

tywności administracji podatkowej. Na tej podstawie przy-

gotowano strategię działań organów podatkowych na lata

2014–2017. W zakresie VAT działania te będą polegały m.in.

na: wprowadzeniu instytucji listu ostrzegawczego jako nowe-

go środka ograniczania oszustw w VAT, dalszym zwalczaniu oszustw i zapo-

bieganiu im w obrocie złomem i wyrobami stalowymi, koordynacji działań

wykrywczych i kontrolnych w zwalczaniu zorganizowanych oszustw w VAT

oraz ujednoliceniu właściwości miejscowej dla VAT i podatków dochodowych.

Więcej na ten temat w tym numerze poradnika.

Rafał Kuciński

redaktor prowadzący magazynu

„Serwis Podatkowy VAT”

Zapraszamy do korzystania

z Telefonicznego Pogotowia Księgowego

Najbliższe dyżury ekspertów z zakresu podatków i rachunkowości odbędą się:

2, 9, 16, 23 i 30 lipca 2014 r. pod numerem 22 318 07 36.

WYJĄTKOWE KORZYŚCI

DLA PRENUMERATORÓW

Specjalnie dla naszych Czytelników przygotowaliśmy

praktyczne prezenty:

z

z

Zmiany w VAT od 1 stycznia 2014 r.

z

z

Najważniejsze interpretacje podatkowe i orzeczenia

z IV kwartału 2013 roku.

Te publikacje dostępne są w wersji elektronicznej

w formie e-booków.

Aby je pobrać, wystarczy wejść na stronę:

www. ebooki.wip.pl

w zakładkę księgowość.

Sprawdź na

www. ebooki.wip.pl/ksiegowosc

1

Spis treści

Spis treści

Aktualności

Fiskus ma plan na poprawę ściągalności podatków

Podatnik może odliczyć VAT z faktury szacunkowej otrzymanej za prąd

Rozwiązania ułatwiające zwalczanie oszustw w VAT muszą być szybciej wprowadzane

Nie wszystkie pojazdy wykorzystywane w działalności mieszanej muszą mieć ewidencję

O sposobie rozliczenia sprzedaży auta decyduje prawo do odliczenia VAT przy jego zakupie

Przewożenie pensji pracowników nie pozwala na odliczenie całego VAT

Odwrotne obciążenie nadal sprawia kłopoty przedsiębiorcom

Przy działalności sezonowej łatwo stracić zwolnienie z obowiązku posiadania kasy

Rodzaj podatku płaconego przy zakupie auta zależy od objęcia tej sprzedaży VAT

Unia wprowadziła e-faktury w zamówieniach publicznych

W 2015 roku zmienią się zasady rozliczania usług elektronicznych, nadawczych i telekomunikacyjnych

Do odliczenia VAT konieczne jest łączne spełnienie trzech warunków

Nie będzie uchwały NSA w sprawie rozliczania aportów

O możliwości zastosowania zwolnienia dla usług medycznych decyduje cel świadczenia

Zmiany w ustawie o VAT nie wpłynęły na zasady ewidencji leasingu operacyjnego

VAT w branżach

Usługa gastronomiczna jest opodatkowana stawką 8%

Dokument RW nie wpływa na zasady odliczania VAT od paliwa tankowanego na własnej stacji

Sprzedaż starego budynku jest zwolniona z podatku

Podatek do odliczenia od wydatków związanych z używaniem prywatnego samochodu jest limitowany

Odpowiedzi ekspertów

Transakcje wewnątrzwspólnotowe

Wycofanie firmowego samochodu ze środków trwałych nie zawsze jest opodatkowane

Spis treści

2

Serwis podatkowy VAT

Do ewidencji przebiegu pojazdu nie trzeba dołączać innych dokumentów

Nie wszystkie zaświadczenia o badaniu auta sprzed 1 kwietnia 2014 r. są ważne

O prawie do odliczenia VAT od aut osobowych decyduje sposób ich wykorzystania

Pełne odliczenie VAT od aut osobowych możliwe jest po spełnieniu warunków przewidzianych w ustawie

Podatek bez prawa do odliczenia jest kosztem uzyskania przychodu

Komentarze miesiąca

Podwykonawca ma prawo do stosowania obniżonej stawki VAT

Budownictwo objęte społecznym programem mieszkaniowym z 8% VAT

Przedsiębiorcy mogą refakturować koszty

Użyczenie sprzętu podwykonawcy bez podatku

Kaucja gwarancyjna nie jest zapłatą za wykonaną usługę

Polskie sądy nie stosują wzorca dobrej wiary wypracowanego przez sądownictwo UE

Fiskus zarzuca podatnikom oszustwa podatkowe

Prawo do odliczenia jest fundamentem systemu VAT

Należyta staranność decyduje o prawie do odliczenia

O prawie do odliczenie decyduje wola i staranność podatnika

Trybunał wskazał na wzorzec dobrej wiary

Polskie sądy orzekają odmiennie niż trybunał unijny

Koncepcja dobrej wiary nadal sprawia kłopoty

Trybunał chroni prawa podatników

Krótkotrwały wynajem auta jest opodatkowany w kraju oddania pojazdu do dyspozycji klienta

O rozliczeniu VAT decyduje wydanie auta usługobiorcy

Wynajem to korzystanie z rzeczy zgodnie z umową

O prawidłowym rozliczeniu VAT decyduje stan faktyczny

Siła wyższa nie zmienia charakteru usługi

Kilka umów terminowych może zmienić miejsce świadczenia

Nie wszystkie usługi dodatkowe rozliczymy razem z usługą hotelową

Miejsce świadczenia jest w kraju położenia hotelu

Nie wszystkie opłaty wliczamy do podstawy opodatkowania usługi hotelowej

Przy pakietach hotelowych trzeba zachować ostrożność

Nie wszystkie dodatkowe świadczenia wchodzą do usługi głównej

Właściciel pensjonatu odliczy VAT na zasadach ogólnych

3

Aktualności

Kierownictwo Ministerstwa Finansów przyjęło

dokument pt. Działania zwiększające stopień

przestrzegania przepisów podatkowych i popra-

wiające efektywność administracji podatkowej

w latach 2014–2017. Analiza problemów w ścią-

galności podatków była rekomendowana przez

radę Ecofin już w grudniu ubiegłego roku.

Minister finansów ma ambitne plany

na poprawę ściągalności podatków

Dokument ten określa listę działań administra-

cji podatkowej przewidzianych na lata 2014–

2017. Niezwykle istotną grupę stanowią wśród

nich te, które będą miały pozytywny wpływ na

poprawę ściągalności podatków. Dotyczą one

zarówno usprawnienia samego procesu egzeku-

cji należności podatkowych, jak i zwiększenia

stopnia dobrowolnego ich regulowania. Pla-

nowane są przy tym zarówno działania, które

powinny przynieść efekty w krótkim czasie, np.

utworzenie Centralnego Rejestru Dłużników,

jak i mające charakter długofalowy, takie jak

promowanie postaw obywatelskich, działania

edukacyjne i informacyjne skierowane również

do dzieci i młodzieży.

Planowane lub już prowadzone działania doty-

czą także wykorzystywania systemów informa-

tycznych i baz danych w celu identyfikacji oraz

analizy zagrożeń (obszarów ryzyka), co powinno

poprawić skuteczność i efektywność działań

administracji podatkowej. Ponadto nadal będą

prowadzone intensywne działania kontrolne,

mające na celu wykrywanie oszustw podatko-

wych i wyłudzeń – zwłaszcza w VAT.

Nadal będą również prowadzone prace zmie-

rzające do konsolidacji procesów pomocniczych

realizowanych w izbach i urzędach skarbowych.

Resort finansów kładzie duży nacisk na poprawę

tego elementu funkcjonowania administracji

m.in. poprzez zwiększenie wykorzystywania

elektronicznych form kontaktu z podatnikami.

Powinno to, jego zdaniem, mieć także wpływ na

wzrost przestrzegania przepisów podatkowych

(tax compliance).

Resort finansów przypomniał, że obecnie w trakcie

realizacji jest wiele zmian w procedurze podat-

kowej mających bezpośredni wpływ na skutecz-

ność ściągalności należności. Przyniosą one nie

tylko bezpośrednie, ale również pośrednie skutki

finansowe. Taki skutek będzie miało np. wpro-

wadzenie klauzuli przeciwko unikaniu opodat-

kowania (General Anti-Avoidance Rule).

Upowszechnienie korzystania z elektronicznych

form komunikacji, wprowadzenie nowych i jed-

noczesna rezygnacja z nieefektywnych rozwią-

zań związanych z procedurą poboru podatku,

powinny natomiast przynieść wymierne korzyści

finansowe w postaci zmniejszenia kosztów funk-

cjonowania administracji podatkowej.

Będą nowe procedury usprawniające

pobór podatku od towarów i usług

Chociaż opracowana strategia wskazuje aż 43

obszary do poprawy lub wdrożenia nowych roz-

wiązań, to w tym artykule skupimy się wyłącznie

na podatku od towarów i usług. Do najważniej-

szych obszarów wymagających zmiany lub poprawy

z tego zakresu należą:

■

wprowadzenie instytucji listu ostrzegawcze-

go jako nowego środka ograniczania oszustw

w VAT.

■

zwalczanie i zapobieganie oszustwom w obro-

cie złomem i wyrobami stalowymi.

Fiskus ma plan na poprawę ściągalności podatków

Resort finansów dokonał diagnozy najistotniejszych problemów w obszarze przestrzegania

przepisów podatkowych i efektywności administracji podatkowej. Na tej podstawie przygo-

towano strategię działań organów podatkowych na lata 2014–2017.

Aktualności

4

Serwis podatkowy VAT

■

Koordynacja działań w zwalczaniu zorgani-

zowanych oszustw w VAT,

■

Zmiany w zakresie mechanizmu odwrotnego

obciążenia, wprowadzenie instytucji odpowie-

dzialności solidarnej w obrocie niektórymi

wyrobami stalowymi (nieobjętymi obecnie

mechanizmem odwrotnego obciążenia), pali-

wami i złotem nieobrobionym wraz z wyłącze-

niem rozliczeń kwartalnych.

■

Ujednolicenie właściwości miejscowej

w podatku od towarów i usług oraz w podat-

kach dochodowych.

List ostrzegawczy ma ograniczyć

oszustwa w VAT

Celem wdrożenia nowej instytucji, jaką będzie list

ostrzegawczy, jest ograniczenie oszustw w VAT,

a tym samym zabezpieczenie Skarbu Państwa

przed znaczną utratą wpływów z tego tytułu.

Istotna jest również ochrona interesów polskich

przedsiębiorców poprzez wyeliminowanie oszu-

stów z rynku i przywrócenie prawidłowego funk-

cjonowania zasad konkurencji. Coraz częstsze

są w Polsce przypadki oszustw w VAT (noszące

znamiona zorganizowanej przestępczości gospo-

darczej) z udziałem podmiotów zarejestrowanych

w urzędzie skarbowym i składających deklara-

cje w VAT, ale w rzeczywistości niewpłacających

podatku należnego, tzw. znikających podatników.

Tego typu oszustwa podatkowe skutkują zarówno

zaniżeniem wpływów do budżetu państwa, jak

i działają na szkodę uczciwych polskich przed-

siębiorców z uwagi na obniżenie ich konkuren-

cyjności na rynku w stosunku do podmiotów

uczestniczących w przestępstwie podatkowym.

Resort finansów wie doskonale, że prowadzone

działania kontrolne nie są w stanie w sposób cał-

kowity wyeliminować tego typu oszustw z uwagi

na ich skomplikowany mechanizm działania,

a egzekucja ustalonych w wyniku przeprowa-

dzonych postępowań kontrolnych zaległości

podatkowych nie jest możliwa ze względu na

brak składników majątkowych u podmiotów

biorących udział w oszustwie. Zachodzi więc

konieczność poszukiwania nowych, dotych-

czas niestosowanych rozwiązań, które zapew-

nią podniesienie skuteczności przeciwdziałania

oszustwom. Takim rozwiązaniem jest stoso-

wanie „listu ostrzegawczego” (Warning letter),

informującego o wykrytych nadużyciach w VAT

w obrocie określonym towarem.

W takim liście ostrzegawczym opisującym najbar-

dziej charakterystyczne znamiona ww. oszustwa

znalazłoby się pouczenie o konieczności dołoże-

nia należytej staranności, jak również podjęcia

przez podatników wszelkich możliwych środków

ostrożności przy doborze dostawcy, w celu unik-

nięcia posądzenia o zamierzone uczestniczenie

w przestępstwie. Treść listu powinna wskazywać,

że nieprzestrzeganie tych zaleceń może – zgodnie

z linią orzecznictwa Trybunału Sprawiedliwości

UE – spowodować odpowiedzialność w postaci

utraty praw do odliczenia VAT naliczonego przy

zakupie towaru od nieuczciwego podatnika.

Resort finansów proponuje, aby listy ostrzegaw-

cze były opracowywane w formie komunikatów

ostrzegawczych, dotyczących wskazanych branż

narażonych na oszustwa. Byłyby one przygotowy-

wane przez Ministerstwo Finansów we współpracy

z Ministerstwem Gospodarki na podstawie wyników

postępowań kontrolnych i działań analitycznych

prowadzonych przez służby skarbowe, jak również

na podstawie sygnałów o nadużyciach VAT przeka-

zywanych przez organizacje zrzeszające przedsię-

biorców z określonej branży. Komunikaty te byłyby

następnie publikowane na stronach internetowych

Ministerstwa Finansów i Ministerstwa Gospodarki.

Fiskus zwalcza nieprawidłowości

w obrocie złomem

Celem podejmowanych działań kontrolnych jest

ujawnienie i ograniczenie tego procederu oraz

zidentyfikowanie rzeczywistych beneficjentów

czerpiących korzyści finansowe z przestępczej

działalności. Istotne jest także przywrócenie

5

Aktualności

zasad uczciwej konkurencji na rynku obrotu

złomem oraz odzyskanie przez Skarb Państwa

jak największej części poniesionych w wyniku

nienależnie dokonanych zwrotów podatku od

towarów i usług – strat finansowych.

Prowadzone w latach 2007–2009 (m.in. we współ-

pracy z prokuraturą) postępowania kontrolne

w podmiotach dokonujących obrotu złomem

wykazały, że niektóre firmy działające w tej branży

stworzyły hierarchicznie zbudowane struktury

organizacyjne nastawione na oszustwa podat-

kowe. Nieuczciwe podmioty wprowadzały do

obrotu gospodarczego fikcyjne faktury, które nie

dokumentowały rzeczywistych transakcji, a jedy-

nie pozorowały istnienie czynności opodatkowa-

nych w celu nabycia prawa do odliczenia podatku

naliczonego wykazanego na takich fakturach,

wydłużenia łańcucha transakcji bądź wyłudze-

nia zwrotów VAT przez podmioty dokonujące

wewnątrzwspólnotowych dostaw towarów lub eks-

portu towarów wynikających z fikcyjnych faktur.

Ujawnione przestępcze zachowania podmiotów

z branży złomowej doprowadziły do pogłębionej

analizy tego sektora gospodarki, a w efekcie do

rozpoczęcia w 2010 roku skoordynowanych działań

kontrolnych w skali kraju, w której uczestniczyło

16 urzędów kontroli skarbowej. W celu rozsze-

rzenia podjętych działań o współpracę z zagra-

nicą Polska zainicjowała w 2011 roku kontrolę

wielostronną w zakresie obrotu złomem, w któ-

rej uczestniczyło łącznie dziewięć państw człon-

kowskich UE. Kontrola wielostronna w zakresie

obrotu złomem została zakończona na początku

2014 roku. W dalszym ciągu resort finansów prze-

widuje monitorowanie tendencji w tej branży.

Wyroby stalowe są szczególnie

kontrolowane przez fiskusa

Celem podjętych działań było m.in. wykrycie i roz-

pracowanie mechanizmów oraz struktur wyko-

rzystywanych do wprowadzania na rynek krajowy

nieopodatkowanych wyrobów stalowych, a następ-

nie pociągnięcie do odpowiedzialności karnej

i karnej skarbowej organizatorów i uczestników

oszukańczego procederu. W konsekwencji pozwoli-

łoby to zmniejszyć/wyeliminować oszustwa w VAT

na rynku stali i przywrócić zasady równej konku-

rencji. Przy okazji wypracowano by propozycje

działań mających na celu zapobieganie i skuteczne

zwalczanie tego rodzaju oszustw w przyszłości.

Fiskus zwalcza nieprawidłowości w zakresie VAT

w obrocie wyrobami stalowymi poprzez skoordy-

nowane działania, realizowane przez organy kon-

troli skarbowej we współpracy z prokuraturą, ABW

i policją. Organy kontroli skarbowej nawiązały

również współpracę z przedstawicielami branży

stalowej zrzeszonymi w Hutniczej Izbie Przemy-

słowo-Handlowej. W 2012 roku uruchomiono

w skali całego kraju kontrolę podmiotów dokonu-

jących wewnątrzwspólnotowego nabycia i obrotu

prętami zbrojeniowymi w zakresie rzetelności dekla-

rowanych podstaw opodatkowania oraz prawidło-

wości obliczania i wpłacania podatku należnego.

Powołanie specjalnej grupy

monitorującej obrót stalą

W 2012 roku decyzją Generalnego Inspektora

Kontroli Skarbowej powołano grupę roboczą

do spraw zwalczania przestępczości związanej

z wyłudzaniem zwrotu oraz uiszczaniem należnego

podatku w obrocie stalą zbrojeniową. W skład

grupy obok przedstawicieli organów kontroli

skarbowej weszli przedstawiciele policji, Agencji

Bezpieczeństwa Wewnętrznego i prokuratury. Do

zadań grupy należy m.in. monitorowanie i iden-

tyfikacja zagrożeń w obrocie stalą zbrojeniową

oraz określenie sposobów przeciwdziałania oszu-

stwom i roli poszczególnych służb w ich zwal-

czaniu, a także formułowanie propozycji zmian

legislacyjnych w zakresie ograniczenia oszustw

podatkowych w obrocie stalą zbrojeniową. Jed-

nocześnie organy kontroli skarbowej nawiązały

współpracę z administracjami podatkowymi

innych krajów członkowskich UE w zakresie

wymiany danych wykorzystywanych w reali-

zowanych działaniach kontrolnych.

Aktualności

6

Serwis podatkowy VAT

Zakończenie uruchomionej w 2012 roku kontroli

podmiotów dokonujących wewnątrzwspólnoto-

wego nabycia i obrotu prętami zbrojeniowymi

planowane jest na 2014 rok.

Grupy zadaniowe – narzędzie

do skuteczniejszego działania

Resort finansów zauważył, że zorganizowana

przestępczość podatkowa, szczególnie w obsza-

rze VAT (wyłudzenia nienależnych zwrotów)

wywołuje coraz większe negatywne skutki dla

realizowania dochodów podatkowych. Zaob-

serwowano rosnącą specjalizację grup przestęp-

czych, w których nastąpił wyraźny podział ról

– ukryci pomysłodawcy, doradcy i rzeczywi-

ści beneficjenci oraz fizyczni uczestnicy grupy

(słupy, bufory, podmioty o znaczącym udziale

w branży itp.). Skutkuje to minimalizowaniem

ryzyka wykrycia osób odnoszących największe

korzyści z tej działalności.

W ostatnich latach obserwuje się „przebranżo-

wienie” wcześniejszej przestępczości kryminal-

nej na gospodarczą (duże zyski, mniejsze ryzyko

i stosunkowo niewielka odpowiedzialność nawet

w przypadku wykrycia). Międzynarodowy cha-

rakter powiązań osobowych i kapitałowych grupy

(często obejmujący kraje o liberalnej polityce

podatkowej i „korzystnym” systemie banko-

wym) utrudnia prowadzenie analiz, kontrolę

i karanie. Rutynowe działanie w zwalczaniu tego

procederu organów posiadających specjalne

kompetencje skutkuje wydłużeniem procesu

wykrywczego i w konsekwencji zwiększa praw-

dopodobieństwo skutecznego ukrycia zysków

oraz uniknięcia kary.

Celem wprowadzanych i planowanych zmian

w organizacji systemu wykrywania i kontroli

zorganizowanych oszustw w VAT jest poprawa

efektywności działań analitycznych, wykryw-

czych i karnych oraz odzyskanie przez budżet

przychodów utraconych w wyniku działalności

przestępczej. Znaczące są działania w obszarach

zdiagnozowanych jako szczególnie zagrażające

bezpieczeństwu finansowemu państwa oraz uczci-

wej konkurencji.

Dobrą praktyką, sprawdzoną w zwalczaniu

przestępczości podatkowej w branżach: stali

budowlanej, złomu, paliw silnikowych, metali

szlachetnych i oleju rzepakowego, jest współpraca

wszystkich uprawnionych organów, koordynacja

działań (począwszy od analiz, poprzez postępo-

wania kontrolne i postępowania przygotowaw-

cze) aż do skutecznego odzyskania utraconych

przychodów budżetowych i ukarania winnych

nieprawidłowości. Istotna jest również współ-

praca z branżowymi organizacjami przedsiębior-

ców, z reguły posiadającymi dobre rozpoznanie

rynku i zabezpieczającymi interesy uczciwych

podatników. Prowadzenie działań w ramach

kontroli koordynowanych grup roboczych lub

grup zadaniowych, w których uczestniczą wszyst-

kie uprawnione/zainteresowane organy krajów,

istotnie zwiększa możliwości wykrywcze, zapo-

biega eskalacji zjawiska oraz zwiększa możliwo-

ści wyegzekwowania nałożonych kar.

Kontrola koordynowana

Po wstępnej analizie wskazującej na potrzebę

podjęcia działań organ, który ją przeprowadził,

zawiadamia inne upoważnione organy, które

wspólnie podejmują decyzję o potrzebie/celowo-

ści włączenia się w dalsze działania. Na podstawie

dotychczasowych doświadczeń, wynikających

z działalności dotychczasowych grup, można

wskazać, że skuteczne działanie grupy uwarun-

kowane jest udziałem:

■

kontroli skarbowej (wywiad skarbowy, komór-

ki analityczne i komórki kontrolne),

■

Generalnego Inspektora Informacji Finansowej

(monitorowanie przepływu środków finanso-

wych grupy przestępczej),

■

Agencji Bezpieczeństwa Wewnętrznego

(w przypadku zagrożenia bezpieczeństwa

finansowego państwa),

■

organów ścigania – Centralnego Biura

Śledczego i Biura Kryminalnego Komendy

7

Aktualności

Głównej Policji (operacyjne rozpoznanie grupy

przestępczej),

■

Prokuratury (czynności eksperckie oraz bie-

żące prowadzenie postępowań przygotowaw-

czych) oraz jej współdziałaniem z:

•

administracją podatkową (dostęp do bieżą-

cych danych podatkowych),

•

Biurem Wymiany Informacji Podatkowych

w Koninie (dane z VIES),

•

administracjami podatkowymi innych krajów

(w zakresie wynikającym z organizacji grupy),

•

branżowymi organizacjami przedsiębiorców,

•

innymi organami i instytucjami (w zakresie

wynikającym z realizowanych zadań).

Tak zorganizowana grupa dysponuje połączonymi

kompetencjami umożliwiającymi w praktyce sto-

sowanie pełnego spektrum działań wykrywczych

i represyjnych, a możliwość wymiany informacji

między członkami grupy znacząco skraca czas

podejmowania decyzji. Ma to istotne znaczenie

przy zabezpieczaniu środków na poczet przy-

szłych zobowiązań i kar oraz utrudnia pozbywa-

nie się majątku przez członków i osoby związane

z grupą przestępczą.

Będzie ujednolicona właściwość miejscowa

w VAT i podatkach dochodowych

Aktualnie, jeśli miejsce wykonywania czyn-

ności podlegających opodatkowaniu VAT nie

pokrywa się z miejscem zamieszkania podatnika

(adresem siedziby), to w zakresie VAT i PIT/CIT

podatnik rozlicza się w różnych urzędach skar-

bowych. Sytuacja ta nie jest korzystna zarówno

dla podatnika, jak i dla organu podatkowego.

Celem planowanego rozwiązania ujednolice-

nia właściwości miejscowej w VAT i podatkach

dochodowych jest:

1) gromadzenie wszystkich danych podatko-

wych w jednym miejscu, które mają wpływ

na szybkość rozpatrywania spraw, co przy-

czyni się do szybkości załatwienia wniosków,

oszczędności związanych z czynnościami

i kosztami urzędu, jak również podatnika;

2) efektywniejszy nadzór urzędu skarbowego

nad działalnością podatnika:

■

efektywniejsze typowanie podmiotów do

kontroli w ramach ryzyka zewnętrznego;

■

prowadzenie kontroli podatkowych w zakre-

sie VAT, PIT/CIT przez jeden organ, a tym

samym zmniejszenie nakładów i czaso-

chłonności postępowań kontrolnych wpły-

wające również na szybkość postępowań

podatkowych;

■

porównywanie obrotów i kosztów (zakupy

na podstawie deklaracji VAT w celu spraw-

dzenia płatności zaliczek w ciągu roku);

3) skuteczne pobieranie, ewidencjonowanie podat-

ków i wykonywanie zobowiązań podatkowych:

■

zwiększenie szybkości i efektywności egze-

kucji, z uwagi na możliwość pełnego usta-

lenia stanu majątkowego, bez konieczności

występowania do innych urzędów i przesy-

łania tytułów wykonawczych do realizacji;

■

zwiększenie szybkości realizacji zaległości

podatkowych w przypadku zwrotów/nadpłat.

Resort finansów zamierza wprowadzić w Ordy-

nacji podatkowej zmiany legislacyjne zmierza-

jące do ustalenia właściwości miejscowej jednego

urzędu skarbowego dla jednego podatnika bez

względu na rodzaj podatku. Unifikacja obejmie

PIT (z wyjątkiem karty podatkowej), CIT i VAT.

Dla osób fizycznych (bez względu na to, czy pro-

wadzą działalność gospodarczą, czy nie) urzędem

właściwym miejscowo powinien być urząd właś-

ciwy według adresu miejsca zamieszkania, a dla

pozostałych podmiotów według adresu siedziby.

Fiskus proponuje loterię paragonową

dla konsumentów

Celem planowanej organizacji loterii parago-

nowej jest podniesienie poziomu świadomości

społeczeństwa o korzyściach płynących z posia-

dania paragonu zarówno w sferze praw konsu-

menckich, jak i w sferze tworzenia warunków

uczciwej konkurencji. Pośrednio celem eduka-

cyjnym jest uzyskanie zrozumienia, akceptacji

Aktualności

8

Serwis podatkowy VAT

i poparcia dla prowadzonych działań kontrolnych

oraz braku akceptacji społecznej dla podatników

działających w szarej strefie, nieewidencjonują-

cych obrotów. Loteria będzie skierowana przede

wszystkim do odbiorców usług z branż, w któ-

rych istnieje duże ryzyko nieewidencjonowa-

nia sprzedaży.

Planowane rozwiązania mają przynieść

znaczne oszczędności

To oczywiście nie wszystkie działania, które planuje

fiskus na lata 2014–2017. Lista zaproponowanych

rozwiązań zawiera aż 43 pozycje. Resort finan-

sów uważa, że ich wdrożenie powinno przynieść

znaczne skutki finansowe. Zostały one zbiorczo

przedstawione w tabeli.

Oprac. Rafał Kuciński

prawnik, specjalista z zakresu VAT

ŹRÓDŁO:

Dokument „Działania zwiększające stopień przestrze-

gania przepisów podatkowych i poprawiające efektyw-

ność administracji podatkowej w latach 2014–2017”.

Podatnik spytał fiskusa o możliwość i termin

odliczenia VAT z szacunkowej faktury za prąd.

Uważał, że prawo do odliczenia mu przysługuje

i może to zrobić w tym okresie rozliczeniowym,

w którym tę energię wykorzystał do celów zwią-

zanych z działalnością gospodarczą. Organ podat-

kowy zgodził się z tym stanowiskiem.

Fiskus przypomniał, że zgodnie z art. 86 ust. 1

ustawy o VAT w zakresie, w jakim towary i usługi

są wykorzystywane do wykonywania czynności

opodatkowanych, podatnikowi przysługuje prawo

do odliczenia podatku naliczonego (z pewnymi

wyjątkami). Zgodnie z ust. 2 pkt 1 ww. artykułu

kwotę podatku naliczonego stanowi suma kwot

podatku wynikających z faktur otrzymanych

z tytułu:

■

nabycia towarów i usług,

■

dokonania całości lub części zapłaty przed

nabyciem towaru lub wykonaniem usługi.

W myśl art. 86 ust. 10 ustawy o VAT prawo do odli-

czenia powstaje w rozliczeniu za okres, w którym

w odniesieniu do nabytych lub importowanych

przez podatnika towarów i usług powstał obowią-

zek podatkowy. W przypadku nabycia towarów

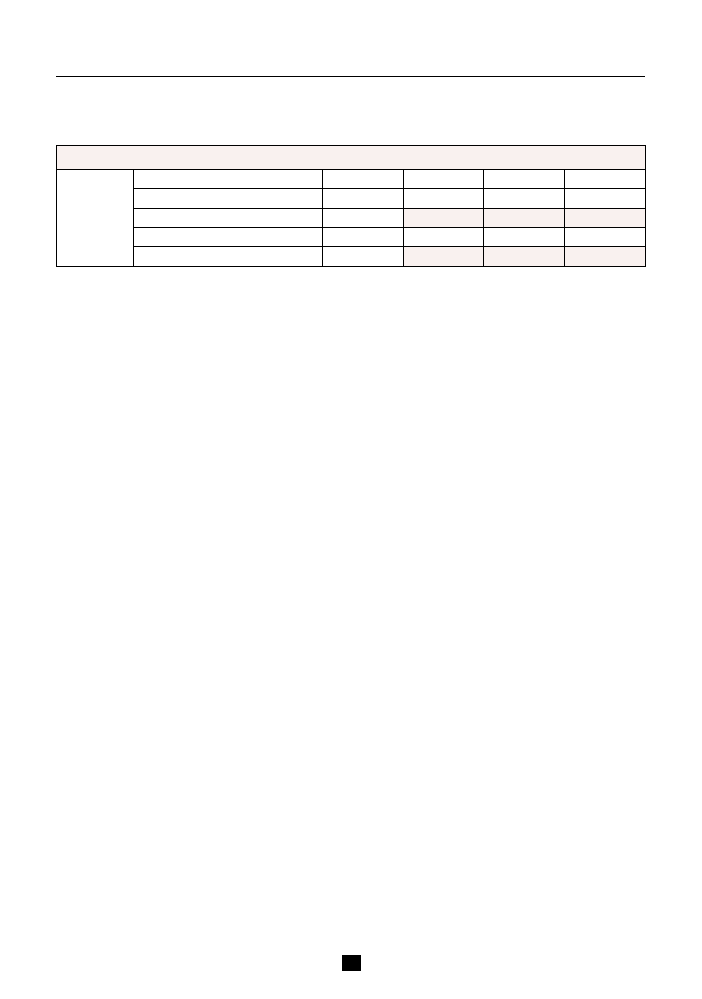

Ogółem skutki finansowe

Dochody

[w mln zł]

2014

2015

2016

2017

Min.*

1.898

4.681,4

5.279,3

8.191,3

Tylko skutki bezpośrednie

1.898

4.281

4.479

5.491

Max.*

2.098

7.531,4

8.729,3

17.441,3

Tylko skutki bezpośrednie

2.098

5.931

5.529

6.741

* Szacunek za lata 2015–2017 uwzględnia skutki pośrednie wprowadzenia klauzuli przeciwko

unikaniu opodatkowania (General Anti-Avoidance Rule).

Podatnik może odliczyć VAT z faktury szacunkowej

otrzymanej za prąd

Przedsiębiorca ma prawo do odliczenia podatku naliczonego wykazanego w szacunkowej fak-

turze za energię elektryczną. Może zrobić to w rozliczeniu za okres, w którym wystawiono tę

fakturę, ale nie wcześniej niż w rozliczeniu okresu, w którym ją otrzymał. To wnioski z inter-

pretacji indywidualnej dyrektora Izby Skarbowej w Bydgoszczy nr ITPP2/443-154/14/EK.

9

Aktualności

i usług prawo do odliczenia powstaje nie wcześ-

niej niż w rozliczeniu za okres, w którym podat-

nik otrzymał fakturę lub dokument celny. Zasadę

tę stosuje się odpowiednio do całości lub części

zapłaty uiszczanej przed dokonaniem dostawy lub

wykonaniem usługi. Z kolei zgodnie z art. 19a ust. 1

ustawy o VAT obowiązek podatkowy powstaje

z chwilą dokonania dostawy towarów lub wyko-

nania usługi, z zastrzeżeniem ust. 5 i 7–11, art. 14

ust. 6, art. 20 i art. 21 ust. 1. Jeden z ww. wyjątków

dotyczy właśnie prądu. Zgodnie z art. 19a ust. 5

pkt 4 lit. a obowiązek podatkowy powstaje z chwilą

wystawienia faktury z tytułu dostaw energii elek-

trycznej, cieplnej lub chłodniczej oraz gazu prze-

wodowego. W tym przypadku, jeśli podatnik nie

wystawił faktury lub wystawił ją z opóźnieniem, to

obowiązek podatkowy powstaje z chwilą upływu

terminów przewidzianych na wystawienie fak-

tury. Jeśli takiego terminu nie określono – z chwilą

upływu terminu płatności.

W konsekwencji organ podatkowy uznał, że

przedsiębiorca jest uprawniony do odliczenia

podatku naliczonego z tytułu nabycia energii

elektrycznej, gdyż wykorzystuje ją w prowadzonej

działalności gospodarczej do wykonywania czyn-

ności opodatkowanych. Prawo do odliczenia

– zgodnie z art. 86 ust. 10 ustawy o VAT – powstaje

w rozliczeniu za ten okres, w którym w odnie-

sieniu do nabytych towarów powstał obowią-

zek podatkowy. Skoro jednak obowiązek ten

w odniesieniu do dostaw energii elektrycznej

powstaje z chwilą wystawienia faktury (o ile „fak-

tura szacunkowa” spełnia warunki do uznania

jej za fakturę w rozumieniu art. 2 pkt 31 ustawy

o VAT) – to podatnik ma prawo do odliczenia

wykazanego w niej podatku naliczonego. Może

zrobić to w rozliczeniu za okres rozliczeniowy,

w którym wystawiono tę fakturę, ale nie wcześ-

niej niż w rozliczeniu okresu, w którym ją otrzy-

mał. Przesądza o tym art. 86 ust. 10 w związku

z ust. 10b pkt 1 ustawy o VAT.

PODSTAWA PRAWNA:

Art. 86 ustawy z 11 marca 2004 r. o podatku od

towarów i usług (tekst jedn.: Dz.U. z 2011 r. nr 177,

poz. 1054 ze zm.).

Oprac. Rafał Kuciński

prawnik, specjalista z zakresu VAT

Rozwiązania ułatwiające zwalczanie oszustw w VAT

muszą być szybciej wprowadzane

Organy kontroli skarbowej oraz organy podatkowe nie przeciwdziałały wystarczająco skutecz-

nie oszustwom w VAT– uważa Najwyższa Izba Kontroli. Kontrola wykazała, że w pierwszym

półroczu 2013 roku odzyskano jedynie 26,5% kwoty zaniżeń VAT.

Kontrola dotycząca zwalczania oszustw w VAT

została przeprowadzona w 5 z 16 urzędów kon-

troli skarbowej i 9 z 400 urzędów skarbowych.

Oszustwa w VAT dotyczą przykładowo prowa-

dzenia niezgłoszonej działalności gospodar-

czej (bez odprowadzenia VAT), zaniżania kwot

należnego VAT, wyłudzania zwrotów VAT. NIK

sprawdzała m.in. sposób typowania podmiotów

do postępowania kontrolnego, w tym wykorzy-

stania informacji wymienianych między pań-

stwami członkowskimi UE, opracowywanie

planów kontroli oraz monitorowania ich rea-

lizacji, prowadzenie postępowań kontrolnych,

współpracę z administracjami państw człon-

kowskich UE, jakość wydawanych rozstrzygnięć

i efektów finansowych, weryfikowanie danych

rejestracyjnych podatników VAT oraz wykre-

ślanie podatników VAT z rejestru.

NIK zwróciła uwagę na zmniejszającą się liczbę

kontroli przeprowadzonych przez urzędy skar-

bowe. W 2012 roku urzędy skarbowe przeprowa-

dziły 238,9 tys. kontroli podatkowych, tj. o 8,8%

Aktualności

10

Serwis podatkowy VAT

mniej niż w 2011 roku. Zjawisko to pogłębiło się

w I półroczu 2013 roku, w którym przeprowa-

dzono 108,8 tys. kontroli, tj. o 17,8% mniej niż

w I półroczu 2012 roku.

Wnioski, które płyną z przedstawionej informa-

cji, są takie, że organy kontroli skarbowej oraz

organy podatkowe nie przeciwdziałały wystarcza-

jąco skutecznie oszustwom podatkowym w VAT.

Świadczą o tym np. rosnące kwoty uszczupleń

w VAT i jednocześnie niski poziom odzyski-

wanych przez Skarb Państwa kwot z wydanych

decyzji pokontrolnych, narastająca skala oszustw

podatkowych, gwałtowny wzrost zaległości w VAT,

niewystarczająca szybkość reakcji na pojawia-

jące się zagrożenia.

Wprawdzie służby podległe ministrowi finan-

sów wykryły liczne przypadki uszczupleń VAT,

ale NIK zwraca uwagę na niski poziom odzyski-

wanych przez budżet państwa kwot wynikają-

cych z wydanych decyzji pokontrolnych i korekt

deklaracji podatkowych. Wyniki kontroli NIK

prowadzonych w pięciu urzędach kontroli skar-

bowej wykazały, że w 2011 roku dla Skarbu Pań-

stwa odzyskano 22,7% kwoty zaniżeń VAT, 8,8%

w 2012 roku oraz 4,8% w I półroczu 2013 roku.

Ustalenia w dziewięciu urzędach skarbowych,

w tym w pięciu wyspecjalizowanych wykazały,

że w 2011 roku dla Skarbu Państwa odzyskano

22,1% kwoty zaniżeń VAT, 20,7% w 2012 roku

oraz 26,5% w I półroczu 2013 roku.

W opinii Najwyższej Izby Kontroli nie poprawiła

się jakość decyzji wymiarowych, mierzona rela-

cją liczby decyzji uchylonych w toku postępowań

odwoławczych prowadzonych przez dyrektorów

izb skarbowych, do liczby decyzji wydanych przez

dyrektorów badanych urzędów kontroli skarbowej

i naczelników urzędów skarbowych. Jak wynika

z ustaleń NIK, w urzędach kontroli skarbowej

decyzje uchylone stanowiły 15,1% decyzji wyda-

nych w 2011 roku, 19,6% w 2012 roku oraz 20,7%

w I półroczu 2013 roku. Odsetek uchylonych

decyzji w urzędach skarbowych wyniósł 10,3%

w 2011 roku, 11,9% w 2012 roku oraz 7,5% w I pół-

roczu 2013 roku. Głównymi przyczynami uchy-

lania decyzji organów pierwszej instancji było

niepełne lub niewłaściwe udokumentowanie stanu

faktycznego. Jak napisano w dokumencie – nie-

rzetelne udokumentowanie stanu faktycznego

i kierowanie spraw do ponownego rozpatrzenia

w celu uzupełnienia materiału dowodowego świad-

czy o niskim poziomie wydanych rozstrzygnięć.

Najwyższa Izba Kontroli uważa, że resort finan-

sów powinien podjąć odpowiednie działania, aby

podnieść skuteczność pracy organów podatko-

wych oraz organów kontroli skarbowej. Postu-

luje, aby minister finansów szybciej wprowadzał

rozwiązania ułatwiające zwalczanie oszustw

w VAT, które sprawdziły się w innych krajach.

Prezes NIK sugeruje rozważenie przyspiesze-

nia prac nad wprowadzeniem w Polsce modelu

hurtowni danych VAT opartych na jednolitym

pliku audytowym. We wnioskach skierowanych

do ministra Izba zwraca też uwagę, że powinno

być szersze wykorzystywanie instrumentów

współpracy międzynarodowej na etapie roz-

poznawania zagrożeń, typowania podmiotów

do kontroli oraz prowadzenia kontroli, a także

zintensyfikowanie współpracy między służbami

podległymi ministrowi finansów oraz z policją

i prokuraturą,

ŹRÓDŁO:

NIK. Informacja o wynikach kontroli „Zwalczanie

oszustw w podatku od towarów i usług”.

Autor: Sylwia Maliszewska

specjalista podatkowy

Eksperci magazynu czekają na pytania Czytelników.

Pytania można wysyłać na adres: VAT@wip.pl.

Wyszukiwarka

Podobne podstrony:

Serwis podatkowy VAT wydanie luty 2014 r

Serwis podatkowy VAT wydanie maj 2014 r

Serwis podatkowy VAT wydanie czerwiec 2014 r

Serwis podatkowy VAT wydanie marzec 2014 r

Serwis podatkowy VAT wydanie sierpien 2014 r

Serwis podatkowy VAT wydanie kwiecien 2014 r

Serwis podatkowy VAT wydanie specjalne lipiec wrzesien 2014 r

Serwis podatkowy VAT wydanie specjalne styczen marzec 2014 r

Serwis podatkowy VAT wydanie specjalne kwiecien czerwiec 2014 r

Zarzadzanie Placowka Medyczna Serwis menedzerow wlascicieli i kadry zarzadzajacej wydanie lipiec 201

Orzecznictwo podatkowe wydanie lipiec 2014 r

Aktualnosci rachunkowosci budzetowej wydanie lipiec 2014 r e 55gu

Serwis Platnika ZUS wydanie maj 2014 r

Zeszyty Ubezpieczen Spolecznych wydanie lipiec 2014 r

Fundusze unijne w pytaniach i odpowiedziach wydanie lipiec 2014 r

Wynagrodzenia w Twojej firmie wydanie lipiec 2014 r czesc I

Finanse jednostek oswiatowych i wychowawczych wydanie lipiec 2014 r

więcej podobnych podstron