1

D. Ciołek

EKONOMETRIA – wykład 5

EKONOMETRIA

Wykład 5: Dynamiczne modele ekonometryczne.

dr Dorota Ciołek

Katedra Ekonometrii

Wydział Zarządzania UG

dorota.ciolek@ug.edu.pl

2

D. Ciołek

EKONOMETRIA – wykład 5

Dynamiczny model ekonometryczny

Modele statyczne opisują relację miedzy zmienną

endogeniczną

y

t

a zmiennymi egzogenicznymi

x

w tym

samym okresie czasu – natychmiastowa reakcja zmiennej

y

t

na zmianę zmiennej

x

.

W rzeczywistości gospodarczej spotykamy się z różnego typu

odroczonymi w czasie reakcjami pomiędzy zmiennymi

ekonomicznymi.

Model dynamiczny - w zbiorze zmiennych objaśniających

występują opóźnione zmienne endogeniczne, opóźnione

zmienne egzogeniczne lub zmienna czasowa

t

.

Nie wszystkie wymienione kategorie zmiennych muszą

występować jednocześnie.

3

D. Ciołek

EKONOMETRIA – wykład 5

Rodzaje modeli dynamicznych

1. Model tendencji rozwojowej:

w roli zmiennej objaśniającej występuje zmienna czasowa t –

trend deterministyczny.

2. Model z rozłożonymi opóźnieniami

DL(q)

(ang.

distributed lags model)

(np. z jedną zmienną egzogeniczne):

opisuje zależność zmiennej endogenicznej

y

t

od bieżących i

przeszłych zmian zmiennej (zmiennych) egzogenicznych

x

.

t

t

t

t

y

2

2

1

0

t

q

t

q

t

t

t

t

x

x

x

x

y

...

2

2

1

1

0

0

4

D. Ciołek

EKONOMETRIA – wykład 5

Rodzaje modeli dynamicznych

3. Model autoregresyjny

AR(p)

:

bieżące wartości zmiennej

y

zależą od realizacji tej zmiennej w

przeszłości.

4. Model autoregresejnymi z rozłożonymi opóźnieniami

ADL(p,q)

:

w roli zmiennych objaśniających występuje zmienna endogeniczna z

okresów poprzednich oraz zmienna egzogeniczna z tego samego

okresu i z okresów poprzednich.

t

p

t

p

t

t

t

y

y

y

y

...

2

2

1

1

0

t

q

t

q

t

t

t

p

t

p

t

t

t

x

x

x

x

y

y

y

y

...

...

2

2

1

1

0

2

2

1

1

0

5

D. Ciołek

EKONOMETRIA – wykład 5

Interpretacja w modelach dynamicznych

Modele dynamiczne nie mogą być interpretowane w taki sam

sposób jak modele statyczne.

Przeprowadza się tzw. analizę mnożnikową:

-

mnożnik natychmiastowy,

-

mnożniki opóźnione indywidualne,

-

mnożniki opóźnione skumulowane,

-

mnożnik długookresowy.

Analiza mnożnikowa opisuje zawsze wpływ zmiennej

egzogenicznej na zmienną endogeniczną.

Dla każdej zmiennej egzogenicznej wyznacza się oddzielną grupę

mnożników.

6

D. Ciołek

EKONOMETRIA – wykład 5

Model z rozłożonymi opóźnieniami

Ogólny zapis modelu:

Parametry są indywidualnymi mnożnikami

opóźnionymi rzędu

i

.

Parametr nazywany jest mnożnikiem krótkookresowym

(natychmiastowym, bezpośrednim).

Informuje, o ile średnio zmieni się zmienna

y

w okresie bieżącym,

jeżeli zmienna

x

w tym samym okresie wzrośnie o jednostkę,

przy założeniu, że w pozostałych okresach wartość

x

nie

zmieniła się.

t

q

t

q

t

t

t

t

x

x

x

x

y

...

2

2

1

1

0

0

)

...,

,

1

,

0

(

;

q

i

i

0

7

D. Ciołek

EKONOMETRIA – wykład 5

Model z rozłożonymi opóźnieniami

Mnożnik indywidualny opóźniony rzędu

i

:

określa, jak zmieni się zmienna

y

w okresie bieżącym jeżeli

i

okresów wcześniej (w okresie (

t - i

)) zmienna

x

wzrosła o

jednostkę i w kolejnych okresach powróciła do poprzedniego

poziomu.

Mnożnik skumulowany opóźniony rzędu

i

jest sumą

i

mnożników indywidualnych:

i

i

j

i

i

j

i

s

s

s

s

s

s

s

0

1

2

1

2

1

0

2

1

0

1

0

1

0

0

8

D. Ciołek

EKONOMETRIA – wykład 5

Model z rozłożonymi opóźnieniami

Mnożnik skumulowany opóźniony rzędu

i

:

określa, jak zmieni się zmienna

y

w okresie bieżącym jeżeli

i

okresów wcześniej (w okresie (

t - i

)) zmienna

x

wzrosła o

jednostkę i w kolejnych okresach utrzymała się na nowym

poziomie (utrwalona zmiana zmiennej egzogenicznej).

Do wszystkich interpretacji mnożników:

Jeżeli w modelu występuje więcej zmiennych egzogenicznych w

interpretacji musimy dodać założenie, że w tym samym czasie

pozostałe zmienne pozostaną na niezmienionym poziomie.

i

s

9

D. Ciołek

EKONOMETRIA – wykład 5

Model z rozłożonymi opóźnieniami

W długim okresie relacje ekonomiczne dążą do stanu równowagi,

w którym wartości zmiennych ustalają się na pewnym stałym

poziomie, który możemy określić, jako:

wówczas model:

możemy zapisać jako:

czyli:

)

(

...

)

(

)

(

1

q

t

t

t

x

E

x

E

x

E

x

t

q

t

q

t

t

t

t

x

x

x

x

y

...

2

2

1

1

0

0

x

x

x

x

y

q

...

2

1

0

0

x

y

q

)

...

(

2

1

0

0

10

D. Ciołek

EKONOMETRIA – wykład 5

Model z rozłożonymi opóźnieniami

Mnożnik długookresowy – parametr równowagi długookresowej:

Jeśli długookresowy poziom zmiennej egzogenicznej

x

wzrasta o

jednostkę, to odpowiada temu zmiana długookresowego poziomu

zmiennej endogenicznej

y

o

δ

jednostek.

Relacja długookresowa – długookresowa postać modelu:

Podstawowy problem w modelach

DL

polega na ustaleniu

właściwego stopnia maksymalnego opóźnienia w modelu – czyli

określenie rzędu

q

.

q

i

i

0

x

y

0

11

D. Ciołek

EKONOMETRIA – wykład 5

Model autoregresyjny z rozłożonymi opóźnieniami

ADL(p, q):

ADL(1, 0):

Jeżeli model określimy jako stacjonarny.

Interpretacja modelu polega na wyliczeniu mnożników.

t

q

t

q

t

t

t

p

t

p

t

t

t

x

x

x

x

y

y

y

y

...

...

2

2

1

1

0

2

2

1

1

0

1

|

|

1

)

,....,

2

(

;

0

1

1

0

T

t

x

y

y

t

t

t

t

12

D. Ciołek

EKONOMETRIA – wykład 5

Model autoregresyjny z rozłożonymi opóźnieniami

Mnożnik krótkookresowy:

Pokazuje jak w bieżącym okresie zmienna endogeniczna zależy od

jednostkowej zmiany zmiennej egzogenicznej, przy założeniu

stałości pozostałych czynników.

Mnożniki indywidualne opóźnione:

mnożnik

i

-tego rzędu.

Jeżeli w okresie

t - i

(

i

okresów przed okresem bieżącym) zmienna

x

wzrośnie o jednostkę i w kolejnych okresach powróci do

poprzedniego poziomu, to zmienna endogeniczna

y

w okresie

bieżącym będzie wyższa o

π

i

jednostek.

0

0

0

1

i

i

13

D. Ciołek

EKONOMETRIA – wykład 5

Model autoregresyjny z rozłożonymi opóźnieniami

Mnożniki skumulowane opóźnione:

Jeżeli w okresie

t - i

(

i

okresów przed okresem bieżącym) zmienna

x

wzrośnie o jednostkę i w kolejnych okresach utrzyma się na

tym nowym poziomie, to zmienna endogeniczna

y

w okresie

bieżącym będzie wyższa o

π

i

jednostek.

i

j

j

i

i

s

0

2

1

0

14

D. Ciołek

EKONOMETRIA – wykład 5

Model autoregresyjny z rozłożonymi opóźnieniami

Zakładamy, że istnienie równowaga długookresowa, czyli:

Model

ADL(1,0)

zapiszemy następująco:

zatem:

1

t

t

t

y

E

y

E

y

x

E

x

x

y

y

0

1

0

x

y

0

0

1

)

1

(

1

1

0

1

0

1

1

1

1

x

y

15

D. Ciołek

EKONOMETRIA – wykład 5

Model autoregresyjny z rozłożonymi opóźnieniami

Długookresowa postać modelu – relacja długookresowa:

Długookresowy wyraz wolny:

Mnożnik długookresowy:

Jeśli długookresowy poziom zmiennej egzogenicznej

x

wzrasta o

jednostkę, to odpowiada temu zmiana długookresowego poziomu

zmiennej endogenicznej

y

o

δ

jednostek.

*

*

0

x

y

1

0

1

1

0

*

0

1

16

D. Ciołek

EKONOMETRIA – wykład 5

Model autoregresyjny z rozłożonymi opóźnieniami

ADL(1, 1):

Mnożnik krótkookresowy:

Mnożniki indywidualne opóźnione:

Mnożnik długookresowy:

)

,....,

2

(

;

1

1

0

1

1

0

T

t

x

x

y

y

t

t

t

t

t

0

0

;

1

1

1

0

1

i

i

i

1

1

0

1

17

D. Ciołek

EKONOMETRIA – wykład 5

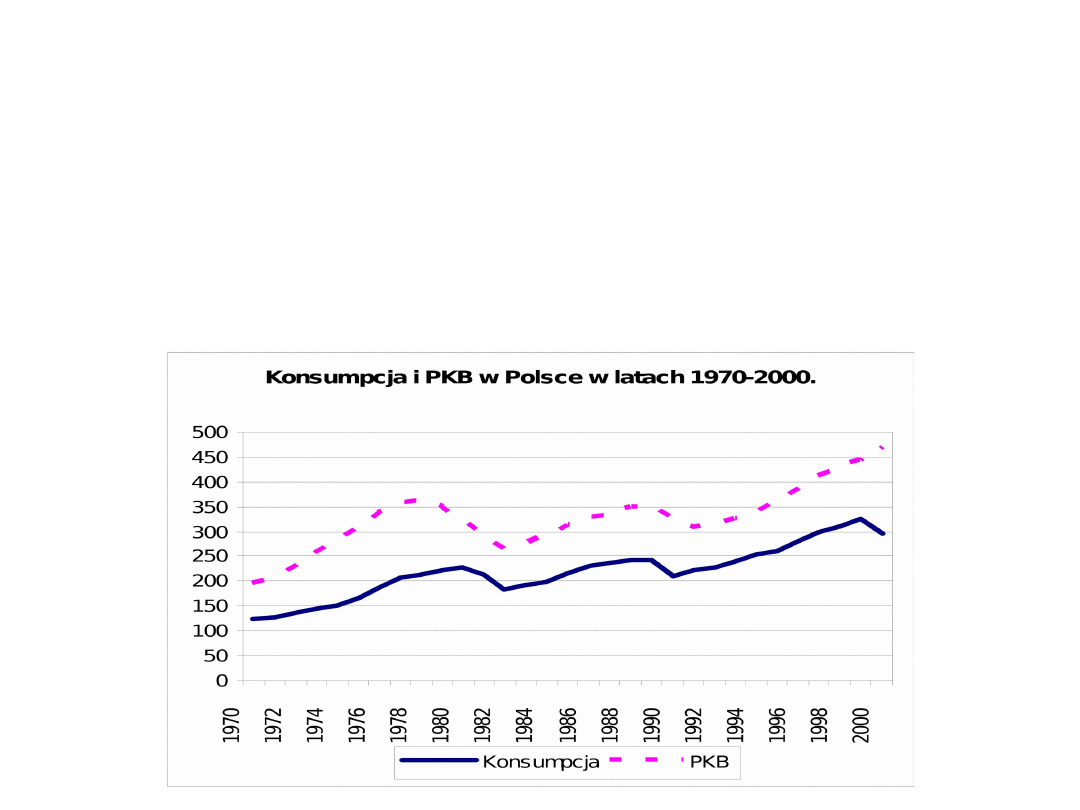

Przykład:

Makroekonomiczna funkcja konsumpcji

Celem badania jest analiza konsumpcji globalnej w Polsce w

latach 1970-2000. Znane są wartości konsumpcji globalnej

(w mld $) oraz dochodu globalnego (w mld $) w tych latach.

Dane pochodzą z Penn World Tables i wyrażone są w cenach

stałych z roku 1996. W badaniu opieramy się na ekonomicznej

teorii konsumpcji: C = f (Y).

18

D. Ciołek

EKONOMETRIA – wykład 5

Przykład:

Makroekonomiczna funkcja konsumpcji

Model makroekonomicznej funkcji konsumpcji wynikający z teorii

trwałego dochodu (teorii permanentnego dochodu):

Przy pomocy MNK oszacowano parametry strukturalne powyżego

modelu dla 31 obserwacji rocznych z okresu 1970-2000:

Wyznaczone zostały również następujące miary i statystyki testów:

JB = 4,56 [0,522]

W = 3,52 [0,080]

DW = 1,4597

t

t

t

t

C

Y

C

1

2

1

0

t

t

t

t

C

Y

C

ˆ

70360

,

0

2398

,

0

7334

,

9

1

)

09078

,

0

(

)

0794

,

0

(

)

574

,

13

(

944

,

0

2

R

939

,

0

2

R

29

,

12

ˆ

92

,

221

C

%

538

,

5

100

92

,

221

29

,

12

%

100

ˆ

C

V

19

D. Ciołek

EKONOMETRIA – wykład 5

Przykład:

Makroekonomiczna funkcja konsumpcji

Badanie autokorelacji składników losowych:

Test h-Durbina:

czyli

Wartość krytyczna:

0

:

0

:

1

1

0

A

H

H

)

ˆ

(

ˆ

ˆ

1

2

1

1

T

T

h

1

ˆ

1

2

DW

27015

,

0

2

4597

,

1

1

2

1

ˆ

1

DW

00824

,

0

)

09078

,

0

(

ˆ

ˆ

2

1

2

74

,

1

00824

,

0

31

1

31

27015

,

0

h

96

,

1

05

,

0

z

z

20

D. Ciołek

EKONOMETRIA – wykład 5

Przykład:

Makroekonomiczna funkcja konsumpcji

Mnożnik krótkookresowy:

Mnożniki indywidualne opóźnione:

Mnożniki skumulowane opóźnione:

2398

,

0

0

1687

,

0

7036

,

0

2398

,

0

1

1187

,

0

7036

,

0

2398

,

0

2

2

0838

,

0

7036

,

0

2398

,

0

3

3

2398

,

0

0

0

s

4085

,

0

1687

,

0

2398

,

0

1

s

5272

,

0

1187

,

0

1687

,

0

2398

,

0

2

s

611

,

0

0838

,

0

1187

,

0

1687

,

0

2398

,

0

3

s

21

D. Ciołek

EKONOMETRIA – wykład 5

Przykład:

Makroekonomiczna funkcja konsumpcji

Postać długookresowa modelu:

Mnożnik długookresowy:

Model jest stacjonarny, ponieważ .

*

1

0

1

0

1

1

Y

C

*

7036

,

0

1

2398

,

0

7036

,

0

1

7334

,

9

Y

C

*

809

,

0

8387

,

32

Y

C

809

,

0

1

ˆ

1

22

D. Ciołek

EKONOMETRIA – wykład 5

Na co należy zwrócić szczególną uwagę (podsumowanie):

Kiedy model ekonometryczny jest modelem dynamicznym?

Jakie mamy rodzaje modeli dynamicznych?

Jak interpretuje się wpływ zmiennej objaśniającej na

objaśnianą w modelach dynamicznych?

Wymień rodzaje mnożników i wyjaśnij w jaki sposób je

interpretujemy.

Co to jest postać długookresowa modelu?

Jak w modelach dynamicznych weryfikujemy hipotezę o braku

autokorelacji zakłóceń losowych?

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

ek wyk6 2015s ppt

ek wyk4 2015s ppt

ek wyk2 2015s(2) ppt

ek wyk3 2015s ppt

ek wyk5 s

ek wyk5 s

ek wyk7 2015(1) ppt

ek wyk1 2015(1) ppt

10 systemy ek, wzrost konsumpcji, kl rzymskiid 11307 ppt

et-wyk5, Logistyka, rok2, ekonomika transportu, ek

1 Zakres ek gosp żywn wykł 1id 8748 ppt

03 Sejsmika04 plytkieid 4624 ppt

Choroby układu nerwowego ppt

10 Metody otrzymywania zwierzat transgenicznychid 10950 ppt

10 dźwigniaid 10541 ppt

więcej podobnych podstron