1

D. Ciołek

EKONOMETRIA – wykład 4

EKONOMETRIA

Wykład 4: Zmienne zerojedynkowe w modelowaniu

ekonometrycznym

dr Dorota Ciołek

Katedra Ekonometrii

Wydział Zarządzania UG

dorota.ciolek@ug.edu.pl

2

D. Ciołek

EKONOMETRIA – wykład 4

Zastosowanie zmiennych zerojedynkowych

szerzej tzw. zmienne sztuczne (dummy variables)

Zmienna przyjmuje wartość 1 dla niektórych obserwacji, a 0 dla

pozostałych obserwacji. Często wykorzystywane w modelach

jednocześnie obok zmiennych ilościowych.

Uwzględnienie wpływu zmiennych jakościowych w modelu,

Odzwierciedlenie zmian strukturalnych lub załamań

strukturalnych,

Sezonowość w szeregach czasowych dla danych o częstotliwości

większej niż rok.

3

D. Ciołek

EKONOMETRIA – wykład 4

Cechy jakościowe

(raczej dla danych przekrojowych)

Zmienne dychotomiczne (dwuwariantowe) np.:

płeć,

rodzaj stanowiska pracownika (kierownicze, niekierownicze),

członkostwo w określonym ugrupowaniu (Unii Europejskiej),

kraje anglo- i nieanglojęzyczne,

położenie kraju lub regionu nad morzem,

lotnisko na obszarze danego regionu

itp..

1 dla krajów należących do UE,

D =

0 dla krajów nie należących do UE.

4

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie wynagrodzenia

i=1,…,N

gdzie:

W

i

– wynagrodzenie i-tego pracownika,

S

i

– staż pracy pracownika,

A

i

– wiek pracownika

1 dla kobiet,

D

i

=

0 dla mężczyzn.

i

i

i

i

D

A

S

W

3

2

1

0

5

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie

wynagrodzenia - interpretacja

i=1,…,N

Parametr

3

interpretujemy następująco:

Wynagrodzenie kobiet jest niższe (prawdopodobnie) średnio o

3

od wynagrodzenia mężczyzn o tym samym stażu pracy i

wieku (ceteris paribus).

Uwaga: Zmiennych zerojedynkowych nigdy nie logarytmujemy.

i

i

i

i

D

A

S

W

3

2

1

0

6

D. Ciołek

EKONOMETRIA – wykład 4

Cechy jakościowe

(raczej dla danych przekrojowych)

Zmienne wielowariantowe np.:

poziom wykształcenia (podstawowe, średnie, wyższe),

stopień naukowy pracownika dydaktycznego (magister, doktor, dr

habilitowany, profesor)

wyznawana religia (chrześcijanin, muzułmanin, żyd, inna)

1 dla magistrów,

D1=

0 pozostałe stopnie naukowe.

1 dla doktorów,

1 dla profesorów

D2= D4=

0 pozostałe stopnie naukowe. 0 pozostałe stopnie naukowe.

1 dla doktorów habilitowanych,

D3=

0 pozostałe stopnie naukowe.

7

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie wynagrodzenia cd

gdzie: i=1,…,N; W

i

– wynagrodzenie i-tego pracownika, S

i

– staż pracy

pracownika, zmienne D – jak poprzednio

Macierz obserwacji na zmiennych objaśniających:

Suma czterech ostatnich kolumn (dla zmiennych D) jest równa kolumnie

jedynak, czyli tyle samo, co zmienna reprezentująca wyraz wolny.

Mamy do czynienia z dokładną współliniowością zmiennych. Nie da się

oszacować takiego modelu.

Aby oszacować model – pomijamy jedną ze zmiennych D.

i

i

i

D

D

D

D

S

W

4

5

3

4

2

3

1

2

1

0

0

1

0

0

1

0

0

1

0

1

1

0

0

0

1

0

0

0

1

1

3

2

1

N

s

s

s

s

X

8

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie wynagrodzenia cd

gdzie: i=1,…,N; W

i

– wynagrodzenie i-tego pracownika, S

i

– staż pracy

pracownika, zmienne D – jak poprzednio

Macierz obserwacji na zmiennych objaśniających:

Suma czterech ostatnich kolumn (dla zmiennych D) jest równa kolumnie

jedynak, czyli tyle samo, co zmienna reprezentująca wyraz wolny.

Mamy do czynienia z dokładną współliniowością zmiennych. Nie da się

oszacować takiego modelu.

Aby oszacować model – pomijamy jedną ze zmiennych D.

i

i

i

D

D

D

D

S

W

4

5

3

4

2

3

1

2

1

0

0

1

0

0

1

0

0

1

0

1

1

0

0

0

1

0

0

0

1

1

3

2

1

N

s

s

s

s

X

9

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie wynagrodzenia cd -

interpretacja

Po oszacowaniu modelu MNK oceny parametrów

interpretujemy

następująco:

3

:

Wynagrodzenie doktorów jest wyższe średnio o

3

od wynagrodzenia

magistrów o tym samym stażu pracy.

4

:

Wynagrodzenie doktorów habilitowanych jest wyższe średnio o

4

od

wynagrodzenia magistrów o tym samym stażu pracy.

5

:

Wynagrodzenie profesorów jest wyższe średnio o

5

od wynagrodzenia

magistrów o tym samym stażu pracy.

Uwaga: oceny parametrów interpretujemy w stosunku do pominiętej

kategorii zmiennej jakościowej.

i

i

i

D

D

D

D

S

W

4

5

3

4

2

3

1

2

1

0

10

D. Ciołek

EKONOMETRIA – wykład 4

Znaczące zmiany w szeregu czasowym

np. tzw. załamania strukturalne (structural breakes):

Wprowadzenie nowej technologii w przedsiębiorstwo,

Przystąpienie do określonego stowarzyszenia lub unii,

Odzwierciedlenie nietypowych obserwacji w czasie: okres wojny,

okres kryzysu, okres zarządzania komisarycznego, okres remontu.

Dla zdefiniowanego okresu wprowadzamy zmienną sztuczną:

1 w wyróżniony okresie,

D

t

=

0 pozostałych okresach.

11

D. Ciołek

EKONOMETRIA – wykład 4

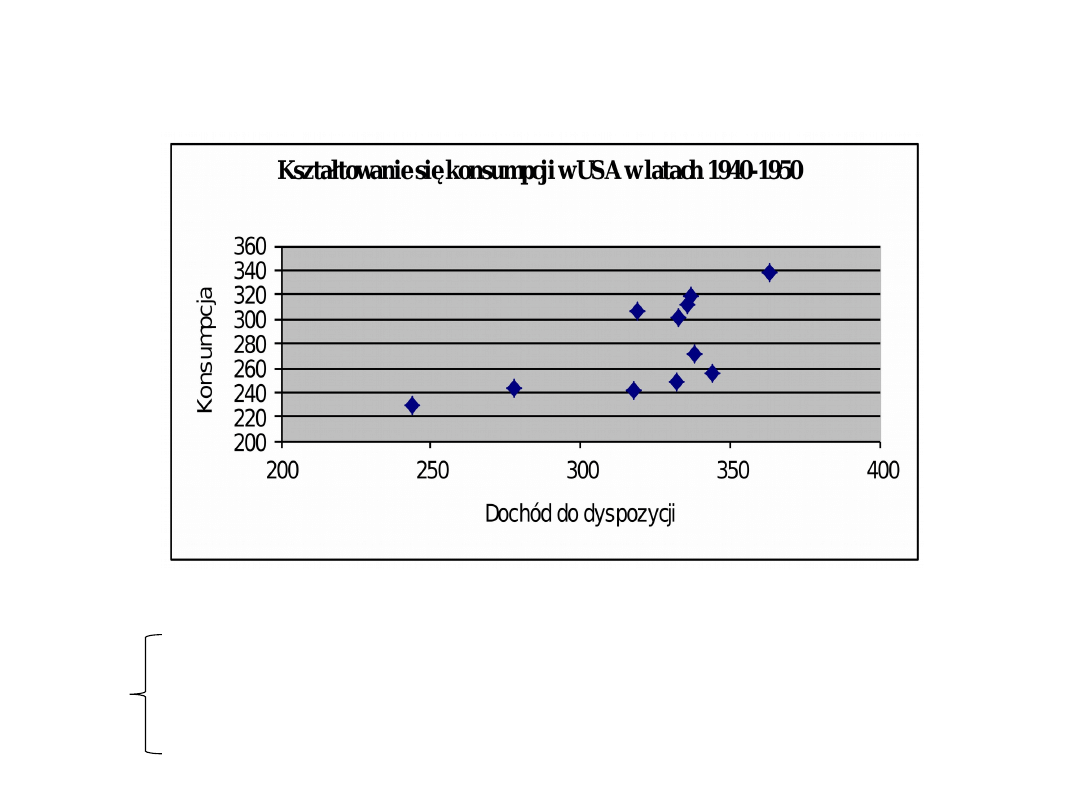

Funkcja konsumpcji w okresie 1940-1950 w USA

1 w latach wojny 1942-1945,

D

t

=

0 poza latami wojny.

t

o

t

D

Dochód

Konsumpcja

2

1

12

D. Ciołek

EKONOMETRIA – wykład 4

Sposoby wprowadzenia zmiennych sztucznych

1) Powyżej zaprezentowane modele polegały na zmianie wartości wyrazu

wolnego w modelu:

2

0

- Wprowadzamy iloczyn parametru i zmiennej sztucznej.

13

D. Ciołek

EKONOMETRIA – wykład 4

Sposoby wprowadzenia zmiennych sztucznych

2) Jeżeli przypuszczamy, że wpływ zmiennej objaśniającej np. stażu pracy,

zależy od wariantu zmiennej jakościowej, możemy w modelu wprowadzić

zmianę współczynnika kierunkowego prostej, czyli parametru mówiącego

o sile odziaływania zmiennej ekonomicznej na zmienną objaśnianą.

- Wprowadzamy różne parametry

w zależności od wariantu zmiennej

jakościowej.

14

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie wynagrodzenia cd

gdzie: i=1,…,N; W

i

– wynagrodzenie i-tego pracownika, S

i

– staż pracy pracownika,

zmienne D – jak poprzednio.

Interpretacja:

Dla magistrów wzrost stażu pracy o jeden rok powoduje wzrost wynagrodzenia

średnio o

1

jednostek.

Dla doktorów wzrost stażu pracy o jeden rok powoduje wzrost wynagrodzenia

średnio o (

1

+

2

) jednostek.

Dla doktorów habilitowanych wzrost stażu pracy o jeden rok powoduje wzrost

wynagrodzenia średnio o (

1

+

3

) jednostek.

Dla profesorów wzrost stażu pracy o jeden rok powoduje wzrost wynagrodzenia

średnio o (

1

+

4

) jednostek.

i

i

i

i

i

i

D

S

D

S

D

S

S

W

4

4

3

3

2

2

1

0

15

D. Ciołek

EKONOMETRIA – wykład 4

Sposoby wprowadzenia zmiennych sztucznych

3) Jeżeli przypuszczamy, jedocześnie zachodzi zmiana wyrazu wolnego

i współczynnika kierunkowego:

- Wprowadzamy różne parametry

przy zmiennej ilościowej oraz różne

wartości wyrazów wolnych

w zależności od wariantu zmiennej

jakościowej.

16

D. Ciołek

EKONOMETRIA – wykład 4

Model wyjaśniający zróżnicowanie wynagrodzenia cd

gdzie: i=1,…,N; W

i

– wynagrodzenie i-tego pracownika, S

i

– staż pracy

pracownika, zmienne D – jak poprzednio.

Interpretacja:

Przy zerowym stażu pracy wynagrodzenia doktorów różnią się od

wynagrodzenia magistrów średnio o

5

jednostek.

…

i

i

i

i

i

i

D

D

D

D

S

D

S

D

S

S

W

4

7

3

6

2

5

4

4

3

3

2

2

1

0

17

D. Ciołek

EKONOMETRIA – wykład 4

Model tendencji rozwojowej dla danych kwartalnych:

w pierwszych kwartałach,

w pozostałych kwartałach.

w drugich kwartałach,

w pozostałych kwartałach.

w trzecich kwartałach,

w pozostałych kwartałach.

w czwartych kwartałach,

w pozostałych kwartałach.

t

t

dq

dq

dq

dq

t

y

4

4

3

3

2

2

1

1

1

0

0

1

1

dq

0

1

1

dq

0

1

1

dq

0

1

1

dq

18

D. Ciołek

EKONOMETRIA – wykład 4

Model tendencji rozwojowej dla danych kwartalnych:

w pierwszych kwartałach,

w pozostałych kwartałach.

w drugich kwartałach,

w pozostałych kwartałach.

w trzecich kwartałach,

w pozostałych kwartałach.

w czwartych kwartałach,

w pozostałych kwartałach.

Pomijamy jeden kwartał – interpretacja w stosunku do pominiętego kwartału.

t

t

dq

dq

dq

dq

t

y

4

4

3

3

2

2

1

1

1

0

0

1

1

dq

0

1

1

dq

0

1

1

dq

0

1

1

dq

19

D. Ciołek

EKONOMETRIA – wykład 4

Model tendencji rozwojowej dla danych kwartalnych:

Jeżeli chcemy oszacować oceny efektów sezonowych względem

średniej w danym roku, a nie pominiętego kwartału,

definiujemy nowe zmienne (różnice między zmiennymi

zerojedynkowymi).

Wówczas szacujemy następujący model:

A suma efektów sezonowych jest równa zero:

1

4

4

1

3

3

1

2

2

dq

dq

n

dq

dq

dq

n

dq

dq

dq

n

dq

t

t

n

dq

n

dq

n

dq

t

y

4

4

3

3

2

2

1

0

0

4

3

2

1

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

ek wyk6 2015s ppt

ek wyk5 2015s ppt

ek wyk2 2015s(2) ppt

ek wyk3 2015s ppt

ek wyk7 2015(1) ppt

ek wyk1 2015(1) ppt

10 systemy ek, wzrost konsumpcji, kl rzymskiid 11307 ppt

1 Zakres ek gosp żywn wykł 1id 8748 ppt

et-wyk4, Logistyka, rok2, ekonomika transportu, ek

03 Sejsmika04 plytkieid 4624 ppt

Choroby układu nerwowego ppt

10 Metody otrzymywania zwierzat transgenicznychid 10950 ppt

10 dźwigniaid 10541 ppt

03 Odświeżanie pamięci DRAMid 4244 ppt

Prelekcja2 ppt

więcej podobnych podstron