PROGNOZA ILOŚCI MIESZKAŃ

ODDANYCH DO UŻYTKU

Anna Rzempołuch

Sylwia Sprycha

Katarzyna Szabłowska

Celem przeprowadzonego badania jest sporządzenie prognozy

dla analizowanego zjawiska jakim jest ilość mieszkań oddanych

do użytkowania. Zebrane dane zostały przedstawione w ujęciu

miesięcznym, obejmują 10 lat i 9 miesięcy, zatem ich zakres

obejmuje 129 uporządkowanych chronologicznie wartości.

Dane będące przedmiotem badania pochodzą z bazy Głównego

Urzędu Statystycznego. Obejmują ilość mieszkań oddanych do

użytkowania w poszczególnych miesiącach, na przestrzeni lat

2005-2015.

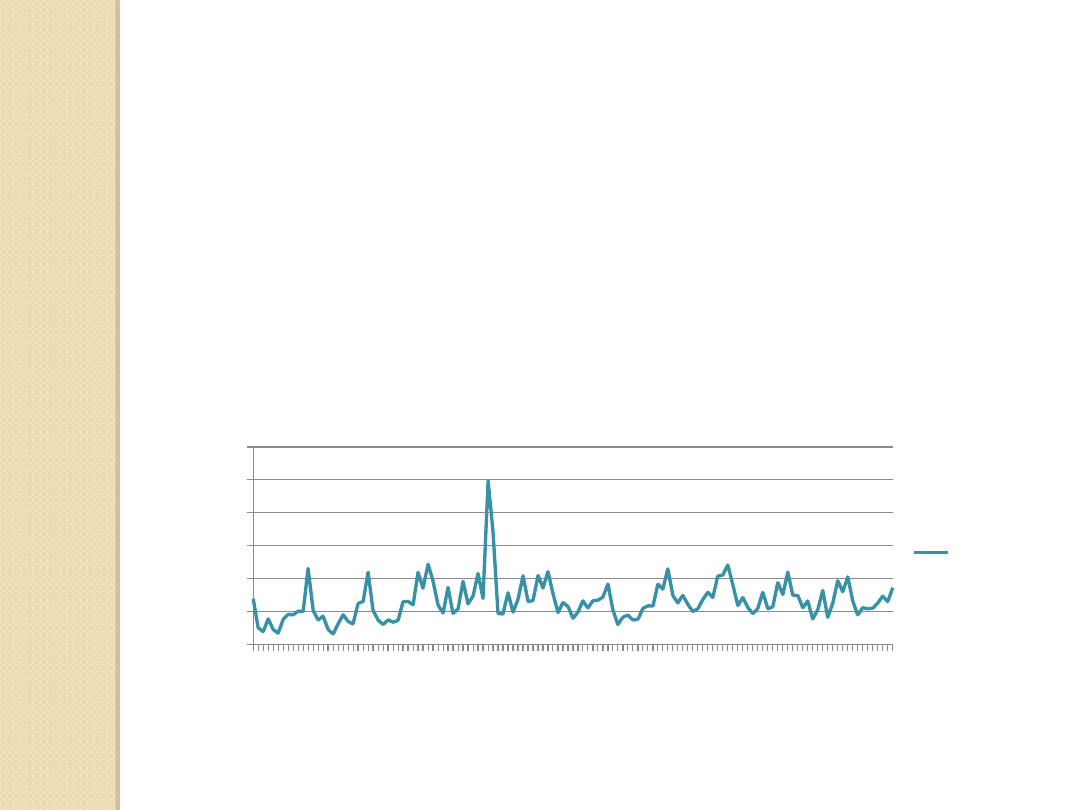

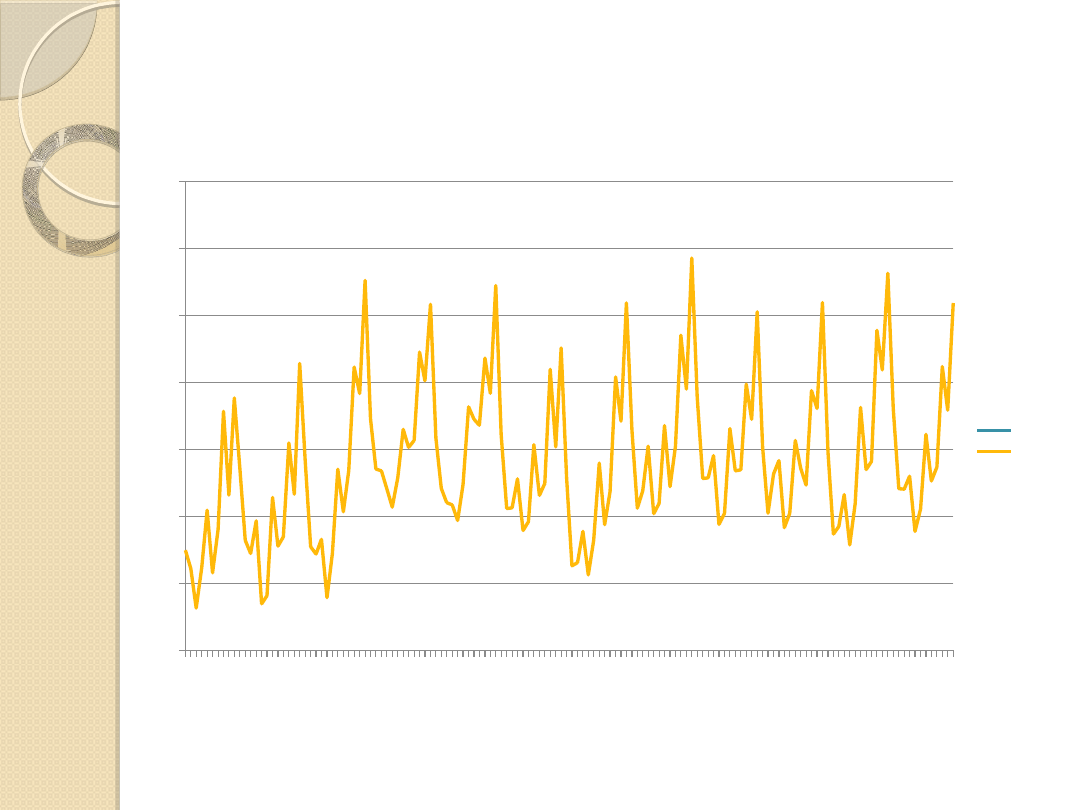

Wykres 1. Mieszkania oddane do użytkownika (w tys.)

Źródło: Opracowanie własne

I 2

00

5

VI

2

00

5

XI

20

05

IV

2

00

6

IX

20

06

II 2

00

7

VI

I 2

00

7

XII

2

00

7

V

20

08

X

20

08

III

20

09

VI

II 2

00

9

I 2

01

0

VI

2

01

0

XI

20

10

IV

2

01

1

IX

20

11

II 2

01

2

VI

I 2

01

2

XII

2

01

2

V

20

13

X

20

13

III

20

14

VI

II 2

01

4

I 2

01

5

VI

2

01

5

5 000

10 000

15 000

20 000

25 000

30 000

35 000

Yt

I 2

00

5

VI

2

00

5

XI

20

05

IV

2

00

6

IX

20

06

II 2

00

7

VI

I 2

00

7

XII

2

00

7

V

20

08

X

20

08

III

20

09

VI

II 2

00

9

I 2

01

0

VI

2

01

0

XI

20

10

IV

2

01

1

IX

20

11

II 2

01

2

VI

I 2

01

2

XII

2

01

2

V

20

13

X

20

13

III

20

14

VI

II 2

01

4

I 2

01

5

VI

2

01

5

5 000

7 000

9 000

11 000

13 000

15 000

17 000

19 000

Yt

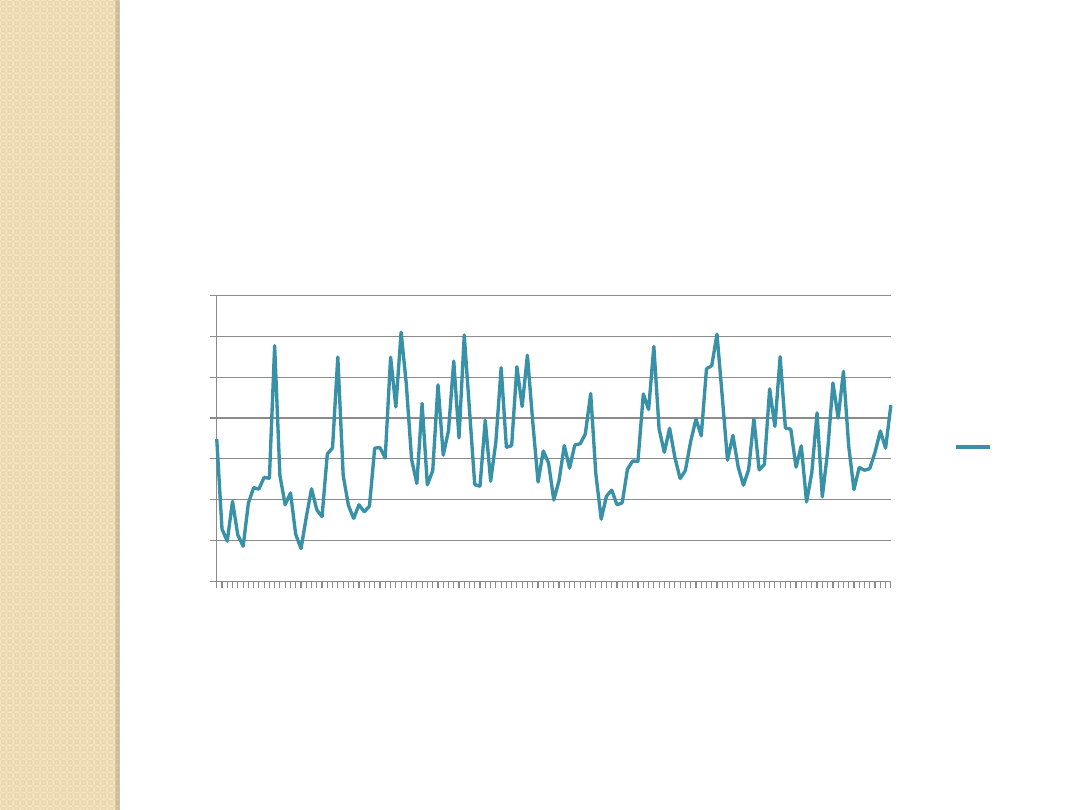

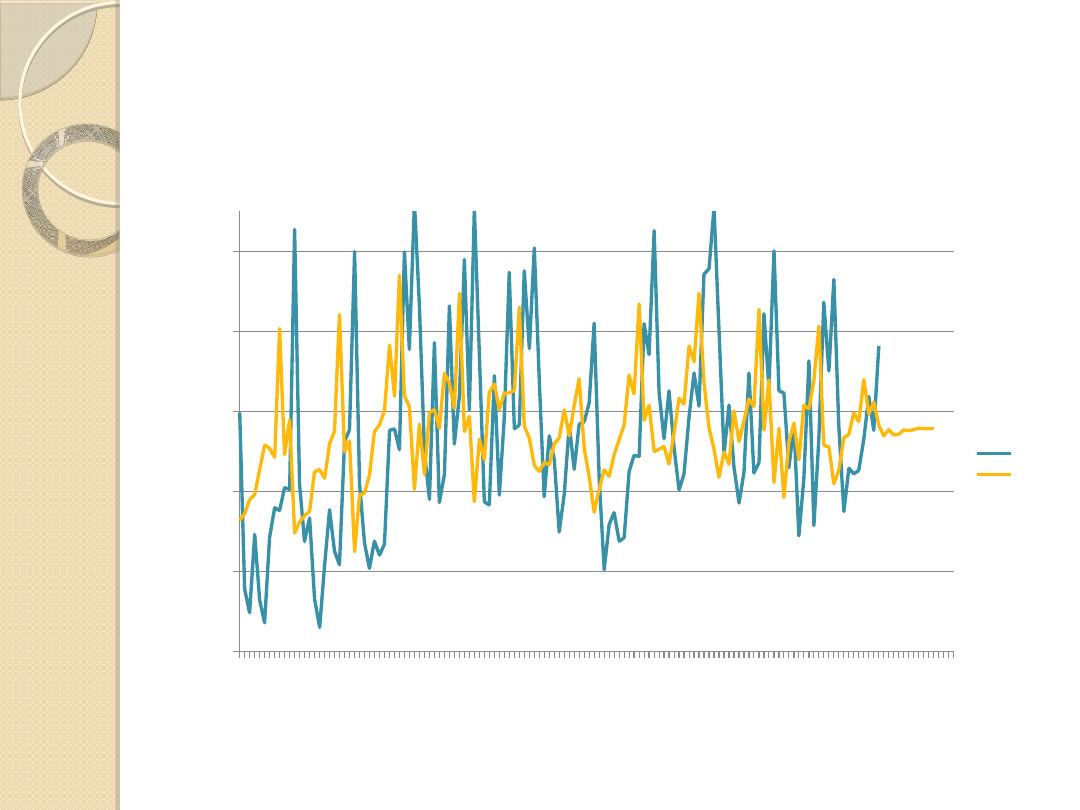

Wykres 2. Mieszkania oddane do użytkownika (w tys.) – szereg czasowy, z

wyeliminowaną zmienną odstającą

.

Źródło: Opracowanie własne

Opis stosowanych metod prognozy

Do wyznaczenie prognozy na podstawie analizowanych danych

zostaną zastosowane trzy metody wyznaczania prognozy:

Metoda wskaźników sezonowości;

Metoda ARIMA;

Model autoregresji.

Metoda wskaźników

sezonowości

Polega na wyznaczeniu wskaźników sezonowości poszczególnych faz

cyklu. Prognozę wyznacza się na podstawie funkcji trendu

skorygowanej o wskaźnik sezonowości.

Etapy:

-Obliczenie średniej ruchomej SRc

-Obliczenie wartości teoretycznych i średniej ruchomej centrowanej Yt-

SRc;

-Obliczenie surowych wskaźników sezonowości St^ jako średnich

wartości dla każdego miesiąca;

-Obliczenie współczynnika korekty K jako sumy średnich wartości dla

każdego miesiąca podzielonej przez liczbę okresów, czyli 12;

-Wyodrębnienie czynnika sezonowego S poprzez oczyszczenie surowych

wskaźników za pomocą współczynnika korekt. W modelu addytywnym

ich suma wynosi 0;

-Budowa szeregu skorygowanego z wahań sezonowych Yt-St;

-Obliczenie funkcji trendu;

-Wyznaczenie prognozy.

Metoda ARIMA

Jest to model szeregów czasowych znanych jako model

autoregresji oraz średniej ruchomej, używany jest do

modelowania szeregów czasowych niestacjonarnych,

sprowadzonych do stacjonarnych poprzez wyeliminowanie

występującego trendu. Jego budowa oparta jest na zjawisku

autokorelacji, czyli na korelacji wartości zmiennej prognozowanej

z wartościami tej samej zmiennej opóźnionymi w czasie.

Etapy:

-Uzupełnienie Yt-1, Yt-2, Yt-3 oraz Yt-4, poprzez odpowiednie

wklejenie danych Yt (o odpowiednią ilość wierszy niżej);

-Wyznaczenie funkcji regresji za pomocą Analizy danych – Regresja;

- Oszacowanie parametrów, eliminacja nieistotnych zmiennych za

pomocą metody regresji krokowej do tyłu;

-Wyznaczenie prognozy.

Model autoregresji

Za jego pomocą modeluje się szeregi stacjonarne, w

których występują wahania losowe wokół średniej, lub

niestacjonarne – sprowadzone do stacjonarnych.

Etapy:

-Ustalamy, czy model jest multiplikatywny, czy addytywny na

postawie wykresu badanej zmiennej, ocena stacjonarności.

- Wprowadzamy parametry do modelu (t, t^2, S1, S2, S3, S4,

S5, S6, S7, S8 S9, S10, S11, Yt-1, Yt-2)

-Wyznaczenie funkcji regresji za pomocą Analizy danych –

Regresja;

-Oszacowanie parametrów, eliminacja nieistotnych zmiennych

za pomocą metody regresji krokowej do tyłu;

-Wyznaczenie prognozy.

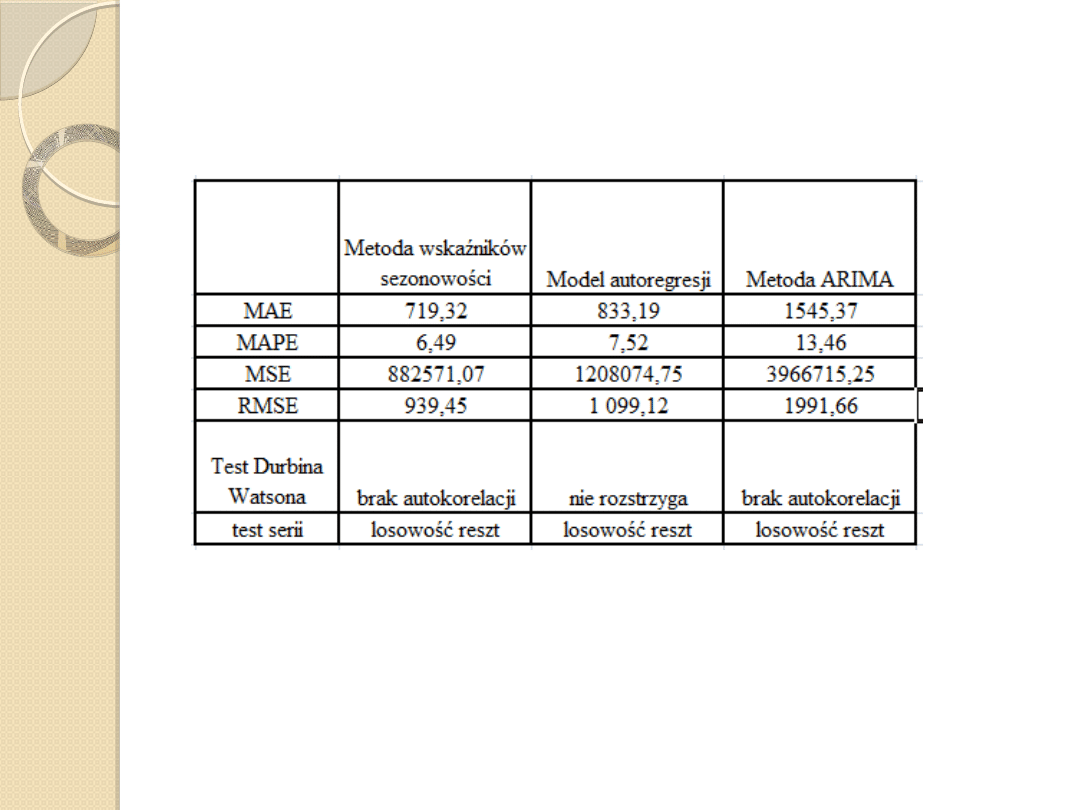

Trafność wyznaczonych prognoz zostanie oceniona i

porównana na podstawie obliczonych błędów dla

poszczególnych metod

MAE - Średnia Bezwzględnej Wartości Błędów Prognoz;

MAPE - Średnia Bezwzględnej Wartości Błędów

Procentowych Prognoz;

MSE - Średni Kwadratowy Błąd Prognozy;

RMSE - Odchylenie Standardowe Błędów Prognoz .

Zostanie także policzony test Durbina-Watsona

oraz

test serii dla dużych prób (test Walda – Wolfowitza) oparty na

statystyce Z.

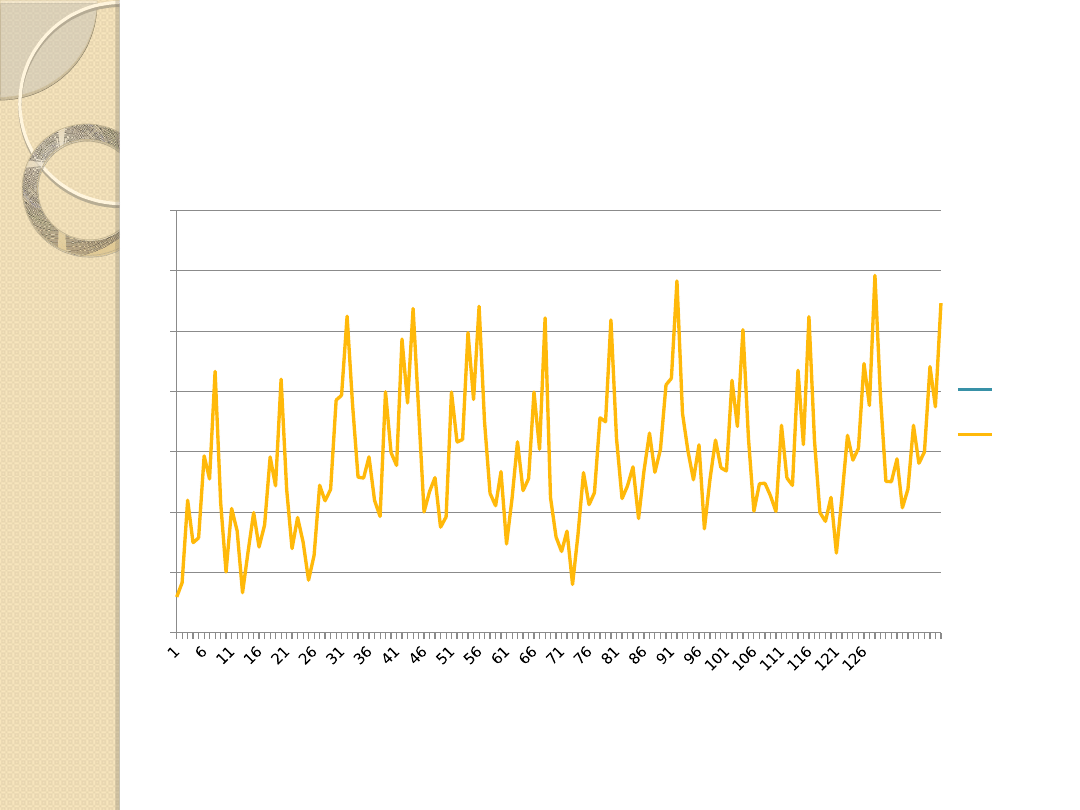

Prognoza na podstawie metody wskaźników

sezonowości

Błędy prognozy:

MAE = 719,32 Przeciętne absolutne odchylenie wartości

zmiennej od wartości prognozy wynosi 719,32. Model myli

się o 719,32 jednostek.

MAPE = 6,49 Przeciętne absolutne procentowe odchylenie

wartości zmiennej od wartości prognozy wynosi 6,49 %.

Jest to wynik dość dobry, wskazujący na wysoką

poprawność prognozy.

MSE = 882571,07 Średnia suma kwadratów odchyleń

zmiennej od wartości prognozowanych jest równa

882571,07. Nominalnie wartość ta jest wysoka, oznacza to

więc, że wyznaczona prognoza jest mało dokładna

RMSE = 939,45

Test Durbina Watsona

d = 2,12

d1 = 1,69

d2 = 1,72

d3 = 2,27

d4 =2,31

Na podstawie przeprowadzonego testu Durbina Watsona

możemy stwierdzić, że w resztach brak autokorelacji,

ponieważ statystyka d znajduje się w przedziale d2, a d3.

Test serii

Z = 1,205;

Z* = 1, 979.

Po przeprowadzeniu testu serii dla dużych prób, można

stwierdzić losowość rozkładu składnika losowego,

ponieważ wartość Z < Z*

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

Yt

Yt

^

Wykres 3. Wartości rzeczywiste oraz prognoza na postawie wskaźników sezonowości na 2016 rok

.

Źródło: Opracowanie własne.

Prognoza na podstawie modelu autoregresji

Błędy prognozy:

MAE = 833,19 Przeciętne absolutne odchylenie wartości

zmiennej od wartości prognozy wynosi 833,19. Model myli się

o 833,19 jednostek.

MAPE = 7,52 Przeciętne absolutne odchylenie wartości

zmiennej od wartości prognozy wynosi 7,52 %. Jest to wartość

korzystna z punktu widzenia dokładności prognozy

MSE = 1208074,75 Średnia suma kwadratów odchyleń

zmiennej od wartości prognozowanych jest równa.

1208074,75. Nominalnie wartość ta jest wysoka, oznacza to

więc, że wyznaczona prognoza jest mało dokładna

RMSE = 1 099,12

Test Durbina Watsona

d = 2,3

d

l

= 1,5,

d

u

= 1,9

W takim przypadku zachodzi nierówność: 4-d

u

<d<4-d

l

czyli

test nie rozstrzyga kwestii autokorelacji gdyż jesteśmy w

tzw. obszarze niekonkluzywności,. Nie możemy podjąć

jednoznacznej decyzji.

Test serii

Z = 1,712; Z* = 1,979

Po przeprowadzeniu testu serii dla dużych prób można

stwierdzić losowość rozkładu składnika losowego,

ponieważ |Z|<Z*

Współczynnik determinacji R

2

wynosi 0,793567, co

oznacza, iż 79% zmienności zmiennej zależnej (objaśnianej)

jest wyjaśniany za pomocą zmiennej niezależnej.

1

6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86 91 96

10

1

10

6

11

1

11

6

12

1

12

6

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

Yt

Yt^

Wykres 3. Wartości rzeczywiste oraz prognoza na postawie modelu autoregresji na 2016 rok

.

Źródło: Opracowanie własne.

Prognoza na podstawie

metody ARIMA

Błędy prognozy:

MAE =1545,37

Przeciętne absolutne odchylenie wartości zmiennej od wartości

prognozy wynosi 1545,37. Model myli się średnio o 1545,37

jednostek.

MAPE = 13,46

Przeciętne absolutne procentowe odchylenie wartości zmiennej od

wartości prognozy wynosi 13,46 %. Jest to wynik dość dobry.

MSE = 3966715,25

Średnia suma kwadratów odchyleń zmiennej od wartości

prognozowanych jest równa. 3966715,25. Nominalnie wartość ta

jest wysoka, oznacza to więc, że wyznaczona prognoza jest mało

dokładna

RMSE = 1991,66

Test Durbina Watsona

d = 2,13;

d1 = 1,66;

d2 = 1,76;

d3 = 2,24;

d4=2,34.

Na podstawie przeprowadzonego testu można stwierdzić,

że w resztach brak autokorelacji, ponieważ statystyka d

znajduje się w przedziale d2, a d3.

Test serii

Z = 1,205;

Z* = 0,8019

Z < Z*

Na podstawie testu serii dla dużych prób można stwierdzić

losowość rozkładu składnika losowego, ponieważ wartość Z

< Z*.

I 2

00

5

VI

2

00

5

XI

20

05

IV

2

00

6

IX

20

06

II 2

00

7

VI

I 2

00

7

XII

2

00

7

V

20

08

X

20

08

III

20

09

VI

II 2

00

9

I 2

01

0

VI

2

01

0

XI

20

10

IV

2

01

1

IX

20

11

II 2

01

2

VI

I 2

01

2

XII

2

01

2

V

20

13

X

20

13

III

20

14

VI

II 2

01

4

I 2

01

5

VI

2

01

5

XI

20

15

IV

2

01

6

IX

20

16

6 000

8 000

10 000

12 000

14 000

16 000

YT

Yt^

Wykres 4. Wartości rzeczywiste oraz prognoza na 2016 rok

na podstawie modelu ARIMA

Źródło: Opracowanie własne

Ocena dopuszczalności i realności prognoz

Tab.1. Porównanie błędów prognoz oraz testu serii i testu Durbina Watsona dla

zastosowanych metod

Powyższa analiza modelu pozwala stwierdzić , że jest to model

poprawny i może posłużyć do zbudowania prognozy na kolejny rok.

Można zaobserwować dokonując oceny wzrokowej załączonych wyżej

wykresów, że model dobrze odzwierciedla zjawisko kształtowania się

ilości mieszkań oddanych do użytkowania w przeszłości można też

przypuszczać, że dobrze będzie opisywał zjawisko w przyszłości.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Opis stosowanych metod prognozy

- Metoda wskaźników sezonowości

- Metoda ARIMA

- Model autoregresji

- Slide 8

- Prognoza na podstawie metody wskaźników sezonowości

- Slide 10

- Slide 11

- Prognoza na podstawie modelu autoregresji

- Slide 13

- Slide 14

- Prognoza na podstawie metody ARIMA

- Slide 16

- Slide 17

- Ocena dopuszczalności i realności prognoz

Wyszukiwarka

Podobne podstrony:

Prognoza ilosci odpadow

mieszkanie, prezentacje

prezentacja gotowa

Przyczyny występowania lęku szkolnego prezen gotowa

6D WykłaD JAKOŚCIOWE I ILOŚCIOWE METODY PREZENTACJI

Kredyt mieszkaniowy prezentacja

MATURA POLSKI-gotowa motyw przemiany, !!!prace matura, Prezentacje maturalne

gotowa prezentacja ĆWICZENIA STYLISTYCZNE W KLASACH I III

3mln mieszkan www prezentacje org

Prezentacja MITO gotowa 2

praca maturalna- motyw śmierci (gotowa), Edukacja, Język polski - matura, prezentacja maturalna

prognozowanie wzory prezentacja

Aminoglikozydy gotowa prezentacja

gotowa praca, Prezentacja z polskiego Motyw przyjaźni w literaturze

4 główne piętra lasu i jej mieszkańcy, PRZEDSZKOLE, PRZEDSZKOLE, Prezentacje

gotowa prezentacja dydaktyka

Kopia prezentacja immunologia gotowa

Aminoglikozydy gotowa prezentacja

więcej podobnych podstron