Zalecenia zawartości (biznes planu)

(część wstępna)

Charakterystyka celu i zakresu opracowania, streszczenie (podsumowanie) wykonawcze

Krótka prezentacja firmy i przemysłu w jakim działa firma :

historia , forma prawna

profil i zakres działalności firmy

rozmiary i prognozy przemysłu w jakim działa firma

Prezentacja kwalifikacji osób na kluczowych stanowiskach w firmie

(część marketingowa, plan marketingowy)

Produkt

opis produktu z punktu widzenia zaspokajania potrzeb

porównanie produktu z podobnymi produktami dostępnymi na rynku, atrakcyjność produktu

cykl życia produktu i polityka rozwoju produktu

Rynek na którym funkcjonuje firma oraz podejmowanie działań rynkowych:

wielkość rynku

konkurencja (kto jest konkurentem, gdzie się znajduje, rozmiary potencjał konkurencji, mocne słabe strony konkurentów i ich produktów, itp.

działania marketingowe ( badania rynku, polityka cenowa, zasady promocji i reklamy, kanały dystrybucji, itp.

Prognoza sprzedaży

planowana wielkość sprzedaży w poszczególnych okresach funkcjonowania firmy

(część techniczno-organizacyjna, plan organizacyjny)

Wymagania techniczne odnośnie realizacji założonych celów:

charakterystyka techniczna produktu

zaopatrzenie w materiały i podzespoły - logistyka zaopatrzenia

proces technologiczny i produkcyjny - logistyka produkcji

zdolność produkcyjna - maszyny, pracownicy, powierzchnie

budynki i budowle

lokalizacja, plany zagospodarowania

Zarządzanie i kadry

wielkość zatrudnienia

schemat zarządzania

metody i style zarządzania

polityka płacowa

Zagadnienia wdrożenia działań ujętych w biznes planie:

harmonogramy działań

osoby odpowiedzialne

zagrożenia i sytuacje sprzyjające.

część ekonomiczna (plan finansowy)

Analiza finansowa - plan finansowy (opracowany w aspekcie zdolności do generowania zysku oraz poziomy płynności):

założenia na których opracowano plan finansowy,

planowane wydatki inwestycyjne

planowane wpływy

źródła i zasady finansowania (cash flow)

rachunek przepływów finansowych

rachunek zysków i strat

bilans

wskaźniki finansowe.

Czynniki ryzyka i zagrożenia

niekorzystne trendy

analiza wrażliwości

kroki przeciwdziałające.

Załączniki, np. :

referencje,

metody i wyniki badań rynkowych,

szczegółowe charakterystyki procesu produkcyjnego oraz maszyn i urządzeń - oferty

dostawców,

szczegółowe analizy ekonomiczne.

PODSTAWY RESTRUKTURYZACJI

konieczność dostosowania się do wymagań rynkowych

zbyt długie cykle realizacji (nie eksploatowalne zwłaszcza w serwisie)

wysokie koszty własne

(wojny wewnętrzne) tworzenie wyników poprzez wzajemne wykorzystanie się przez zakładowe Centra Zysku, zamiast dzięki sprzedaży na zewnątrz, rozbieżność celów i interesów

(On i My) w przedsiębiorstwie,

dublowanie funkcji

wchodzenie na rynek konkurencji zachodniej

Cele restrukturyzacji

Celem zmian jest ograniczenie kosztów i skrócenie procesów decyzyjnych, poprawę terminowości wytwarzania a także ułatwianie współpracy podczas realizacji projektów.

Celem restrukturyzacji jest również zwiększenie zysków z jednej transakcji oraz zwiększenie konkurencyjności oferty zakładu. ........... dostosowanie się do wymogów klienta

Zasady restrukturyzacji

Obszary poddane restrukturyzacji:

kosztów wytwarzania

struktury asortymentowej

systemu informacji

organizacji

świadomości pracowników

PRODUKTYWNOŚĆ

![]()

Restrukturyzacja polega więc na maksymilizacji wektora wyjścia i minimalizacji wektora wejścia, modernizacji procesu transformacji wektora wejścia X i wektora wyjścia Y.

Maksymalizację wekt. wyjścia można osiągnąć przez:

zapewnienie poszukiwanej przez klienta jakości i nowoczesności produktu,

zapewnienie klientowi odpowiedniej ilości produktu we właściwym czasie, przez niego wymaganym,

ustalenie właściwej ceny sprzedaży,

zapewnienie reklamy i dystrybucji,

zorganizowanie sieci handlowej i obsługi sprzedażnej oraz posprzedażnej,

minimalizację szkodliwych odpadów produkcyjnych i zapewnienie taniej utylizacji wytwarzanym odpadom,

stworzenie systemu motywacji dla załogi zapewniającego rozwój produktu, jego efektywne wytwarzanie i sprzedaż.

Minimalizację wektora wejścia można osiągnąć przez:

ograniczenie (do minimum) dysponowanych środków techn.

ograniczenie materiałów i półwyrobów przeznaczonych do dalszego przetwarzania i montażu,

zmniejszenie zużycia czynników energetycznych

zmniejszenie udziału załogi i personelu w systemie produkcyjnym (usługowym),

ograniczenie informacji do faktycznie potrzebnych do realizacji proc. techn .i sterowania produkcją,

minimalizację kapitału zamrożonego w środkach technologicznych produkcji, w materiałach, półwyrobach i wyrobach gotowych, kapitału w kasie, w bankach u klientów, w trakcie operacji bankowych.

Zwiększenie wskaźnika produktywności można osiągnąć też przez modernizację procesu transformacji wektora X w Y. Modernizacja procesu transformacji wektora X w wektor Y polega na zmianie techniki świadczenia usług, skrócenia cyklu i obniżenia kosztów. Modernizacja taka powinna zapewnić wzrost elastyczności wytwarzania (świadczenia usług).

Poznanie tej wiedzy umożliwia sprawne i umiejętne podejmowanie decyzji dotyczących m.in. :

planowania i organizowania działań - tak w stosunku do całości firmy jak i poszczególnych stanowisk pracy

zatrudnienia pracowników i pobudzania ich do aktywności zawodowej

skutecznego kierowania firmą oraz podległym personelem,

rozwiązywania problemów pracowniczych związanych z procesami adaptacyjnymi i konfliktami czy podejmowanymi negocjacjami mającymi na celu zwiększenie motywacji do pracy i z satysfakcji z faktu zatrudnienia w danej firmie.

Schemat 2. Parametry oddziaływania otoczenia zewnętrznego.

OTOCZENIE ZEWNĘTRZNE [miejsce lokalizacji, konsumenci, dostawcy, producenci, udziałowcy, konkurencja] ⇒ NASZA FIRMA ⇐ OTOCZENIE ZEWNĘTRZNE [system religijny, lokalny system władzy, poziom techniki, poziom kultury, system prawny, ustrój państwa]

PODSTAWOWE POJĘCIA Z ZAKRESU MENAGEMENTU

Uprawnionymi do podejmowania bezpośrednich decyzji, zgodnie z definicją menagementu są:

właściciel firmy - przedsiębiorca, który spełnia jednocześnie funkcję menadżera - dzieje się tak w przypadku niewielkich zakładów zatrudniających do 50 osób, specjalizujących się w wąskim asortymencie wyrobów.

menadżer (dyrektor kierownik szef) - delegowany przez przedsiębiorcę pracownik który w jego imieniu podejmuje decyzje o wykorzystaniu zasobów kapitałowych, rzeczowych i pracowniczych (np. sposób wykorzystania narzędzi, zatrudnienia i wynagradzania personelu, rozdział pracy i ocena jej wykonania itp.). Funkcja menadżera występuje z reguły w dużych firmach wielospecjalistycznych zatrudniających znaczną ilość pracowników.

Powracając do zamieszczonego wcześniej schematu, rozważmy znaczenie poszczególnych jego elementów:

Zasoby kapitałowe

Są to pieniądze gotówkowe firmy, zaciągnięte kredyty, posiadane wkłady bankowe, papiery wartościowe itp. Podstawą procesów decyzyjnych są rachunki ekonomiczne firmy, zysk, przepływ pieniądza (cash flow), analiza rentowności, bilans. Pozytywny wynik analizy ekonomicznej oznacza możliwości podejmowania decyzji dotyczących dalszego rozwoju firmy, nowych nakładów inwestycyjnych, odtworzenia zużytych surowców i urządzeń, wzrost wynagrodzeń pracowniczych. Zasoby kapitałowe są wizytówką wiarygodności firmy.

Zasoby rzeczowe

Oznaczają środki trwałe firmy, tj., budynki, pomieszczenia do wykonywania pracy, maszyny i urządzenia inwestycyjne jak również surowce i materiały. Procesy decyzyjne dotyczą ich optymalnego wykorzystania w cyklu pracy lub produkcji. Zasoby rzeczowe wyznaczają stopień nowoczesności firmy.

Zasoby pracowniczeOznaczają pracowników naszej firmy. Ważną rolę odgrywa struktura zatrudnionych w układzie cech demograficzno-zawodowych jak: płeć, wiek, wykształcenie, kwalifikacje zawodowe, staż pracy. Stopień zadowolenia pracowniczego wyraża się niską fluktuacją i wysoką wydajnością, jest obrazem firmy w oczach społeczności lokalnej i podnosi jej wartość jako obiektu konkurencji dla pracowników poszukujących dobrych warunków pracy i satysfakcji zawodowej.

Zasoby informacyjne

Są to wszelkie dane liczbowe i jakościowe pochodzące z otoczenia zewnętrznego i wewnętrznego firmy. Umożliwiają one opracowanie strategii działania przedsiębiorstwa i są wykorzystanie w procesach operacyjnych związanych z realizacją funkcji zarządzania, szczególnie na poziomie planowania i kontroli. Dotyczą one m.in. znajomości przepisów prawnych, skarbowych, celnych, jak również preferowanych kierunków polityki gospodarczej państwa, regionu, gminy. Ważną rolę odgrywają informacje o charakterze marketingowym, takie jak: położenie firmy na rynku konkurencyjnym, zmiany struktury popytu i podaży, kształtowanie się gustów konsumenckich. Wewnętrzne zasoby inform., umożliwiają podejmowanie decyzji dotyczących np. poziomu zapasów, struktury kosztów, wykorzystania maszyn i urządzeń, wprowadzenia nowych produktów.

Umiejętności i sposób wykorzystania informacji w procesach decyzyjnych, ich aktualność, wiarygodność i szybkość stanowi wskaźnik działań innowacyjnych i przedsiębiorczych firmy.

Zasoby kapitałowe, rzeczowe i pracownicze zostają uruchomione w wyniku podejmowania decyzji o ich wykorzystaniu, a decyzje te podejmowane są przez przedsiębiorcę lub menadżerów. Zanim jednak zapadnie ostateczna decyzja, musi nastąpić proces transformacji posiadanych informacji dotyczących wymienionych zasobów poprzez realizację takich funkcji menagementu jak:

Planowanie

Jest istotnym dla określenia i realizacji celów procesem ustalenia kierunków działania. Występuje w takich formach jak: misja, strategia, polityka, program budżetowy. Jego specyficzną formę stanowi Business-plan, szczególnie ważne dla kogoś kto tworzy firmę nie posiadając wystarczającej gotówki. Planowanie może mieć charakter długookresowy, średnio i krótkookresowy. W układzie miesiąca, tygodnia → harmonogram pracy. Wyznaczają one normy czasu do wykonania założonych celów. Np. w małej firmie planowanie zadań związane jest z ,,kto i w jaki sposób, w jakim terminie i za ile ma wykonać zleconą pracę”.

Organizowanie

Przejawia się sprawnym, racjonalnym i efektywnym wykonaniu zadania-celu, przy pełnym wykorzystaniu posiadanych zasobów. Organizowanie można również odnieść do procesu zakładania firmy (tworzenia formalnej struktury : hierarchii, podziału zadań, kanałów komunikacji). W sferze wykonawczej dzięki organizacji następuje pełne zabezpieczenie wykonania zadania - polecenia służbowego w materiały, narzędzia, maszyny. Wskaźnikiem organizacji jest rytmiczność pracy i okres wykonania założonego celu.

Zatrudnianie

Jest to dobór pracowników pod kątem wymagań naszej firmy, stanowiska pracy i niezbędnych kwalifikacji. Hasłem jest: ,,Właściwy człowiek na właściwym miejscu”. Celowi temu służą takie działania jak: poradnictwo, selekcja, szkolenie, oceny i awanse dzięki którym firma może pozyskać pracowników o najwyższych umiejętnościach i sprawności specjalistycznych. Czynnikiem optymalizującym dobór pracowników jest konkurencja na lokalnym rynku pracy, uzależniona od wskaźnika bezrobocia.

Kierowanie

stanowi formę bezpośredniego oddziaływania przedsiębiorcy, menadżera, szefa na podległego pracownika w kierunku wykonania wynikającego z założonych celów. Oddziaływanie to przejawia się w wydawaniu poleceń służbowych wyznaczającym czynności, które należy wykonać, przeprowadzeniu instruktażu lub udzielaniu dodatkowych wyjaśnień. W ramach kierowania określa się także termin wykonania zadania oraz wysokość wynagrodzenia. Od sposobu i technik kierowania zależą postawy pracownicze: negacja, bierność lub aktywność.

Motywowanie

Polega na stosowaniu zróżnicowanych form zachęcania pracownika do jak najlepszego wykonania postawionego przed nim zadania. Z reguły motywacja uzależniona od ważności i terminowości zleconej pracy. Zachęcanie wymaga znajomości cech osobowych podległych pracowników i - gdy jest właściwe stosowanie - kształtuje w nich poczucie zadowolenia i zwiększa gotowość do wykonania zadań.

Kontrolowanie

Polega na sprawdzeniu wykonanej zleconej pracownikowi pracy - tak od strony ilościowej, jak i jakościowej. Jest to ostatni etap realizacji zaplanowanego zadania, polegający na porównaniu założonego celu z efektami pracy - i wyciągnięciu z tego porównania wniosków na przyszłość, Od strony technicznej sprowadza się do ustalenia norm (standardów), oceny osiągnięć (rezultatów) i korekty wypaczeń. W procesach kontroli ważną rolę odgrywa umiejętność dokładnego rozdzielenia warunków obiektywnych od subiektywnych, ograniczających lub uniemożliwiających pracownikowi właściwe wykonanie powierzonego zadania.

Realizując opisane funkcje menagementu uruchamiamy posiadane zasoby kapitałowe, rzeczowe, pracownicze i informacyjne poprzez podjęcie faktycznej działalności, której najważniejszymi celami są:

Wzrost stopy zysku - możliwy do osiągnięcia w skutek obniżki kosztów, zmniejszenie zapasów, maxymilizowanie sprzedaży, zaniechanie produkcji towarów.

Stały rozwój firmy - do czego można dążyć poprzez nawiązanie współpracy z innymi firmami, ewentualne przejmowanie słabych przedsiębiorstw, stałą obserwację konkurentów i stosowanie zasady jej wyprzedzania, praktykowanie polityki wysokich dewident, i maksymalne ograniczenie zewnętrznych pożyczek - kredytów bankowych, stosowanie stałych okresowych przeglądów wyników pracy personelu oraz kadry menadżerskiej, opracowanie programów szkolenia i dokształcanie wyprzedzającego wprowadzenie nowych rodzajów prac, usług czy technologii produkcyjnych.

Ugruntowanie pozycji na rynku - co związane jest ze stosowaniem marketingu, kontrolowaniem jakościowym i ilościowym procesu pracy, dążeniem do osiągnięcia good-will - znaku firmowego będącego wskaźnikiem naszego.

Realizacja potrzeb personelu - dokonująca się poprzez doskonalenie systemów motywacji i wynagrodzeń, analizę fizyczno-chemicznych warunków pracy, stosowanie struktur organizacyjnych do umiejętności i zdolności pracowników, stałe doskonalenie technik kierowniczych, atrakcyjność zaplecza socjalnego, paternalistyczny stosunek właściciela do personelu przejawiający się w kształtowaniu ich oblicza etyczno-moralnego i poczucia wspólnoty w firmie (pełna realizacja tego celu występuje w przedsiębiorstwach japońskich).

Dobre stosunki ze społecznością lokalną i władzami regionu - będą one budowane poprzez działalność ekologiczną na rzecz środowiska.

Jaki jest optymalny poziom i zakres menagementu w odniesieniu do naszej firmy?

W każdej firmie bez względu na jej wielkość mamy do czynienia z władzą i odpowiedzialnością. W jednoosobowej firmie obie te funkcje spełnia właściciel; w wieloosobowych następuje rozdział władzy od odpowiedzialności.

Władza związana jest z uprawnieniami do dysponowania określonymi zasobami kapitałowymi, rzeczowymi i ludzkimi oraz do podejmowania decyzji - o ich wykorzystaniu.

Karta oceny pracownika:

Kto przeprowadził ocenę (stanowisko, nazwisko i imię)

Oceniany (stanowisko, nazwisko i imię)

Data ostatniej oceny i wyniki

Data aktualnej oceny i wynik

Stosowana skala ocen: 1÷6

PODSTAWOWE CECHY CHARAKTERYZUJĄCE BIEŻĄCE UWARUNKOWANIA GOSPODARCZE

Dawniej (np. czasy Forda):

brak konkurencji

duża chłonność rynku

wąska specjalizacja pracowników

kierunki działań organizacyjnych mających na celu obniżkę kosztów i zwiększanie ilości produkowanych wyrobów.

Dzisiaj:

wzrost konkurencji

globalizacja rynku

konieczność dostosowywania się do zmiennych potrzeb klienta

szybki postęp w technologii i technice produkcji

niepewność otoczenia przedsiębiorstwa

humanizacja systemów produkcyjnych.

Wzajemne oddziaływanie systemów produkcyjnych z systemami funkcjonującymi w otoczeniu wpływają na jego budowę i funkcjonowanie.

Centralnym podsystemem w ramach systemu produkującego jest system wytwórczy.

System wytwórczy można zdefiniować jako kompleks zasobów ludzkich, maszyn i urządzeń produkcyjnych oraz transportowych, przetwarzających zasilania wejściowe (materiał, energię) w stany wyjściowe w postaci materialnej (wyroby gotowe) lub informacje.

W systemie wytwórczym następuje przetwarzanie materiału i tym samym wzrost wartości tego materiału. System wytwórczy jest obsługiwany a jednocześnie kontrolowany przez inne podsystemy funkcjonujące w systemie produkcyjnym.

Rodzaje systemu wytwarzania:

system gniazdowy (job shop)

system liniowy (flow shop)

system komórkowy (cellear shop)

system zorientowany na wyrób (produet oriental)

system ciągły (continnous process)

Ad.1) Cechy systemu gniazdowego:

duże zróżnicowanie wytwarzanych detali (obrabiane w niewielkich seriach i partiach produkcyjnych)

w systemie są stosowane uniwersalne maszyny. Maszyny te są rozmieszczone w grupach funkcjonalnych tzw. gniazdach technologicznych. W gnieździe realizuje się proces technologiczny.

pracownicy posiadają wysokie kwalifikacje żeby sprostać wymaganiom związanych z dużym zróżnicowaniem wymaganych prac.

zaletą tego systemu jest możliwość produkowania zróżnicowanych detali.

Ad.2) cechy systemu liniowego:

produkowane są wielkie serie takich samych lub podobnych detali. Jeżeli wielkość produkcji jest szczególnie duża to nazywamy produkcję masową.

stosowane są maszyny specjalistyczne dostosowywane do wytwarzanych części wyrobów. Maszyny grupowane w formie linii przepływowych. Rozmieszczenie maszyn odpowiada marszrucie techn.

od pracowników nie są wymagane wysokie kwalifikacje gdyż część wymagań zostaje przemienianych z operatora na maszynę. Ze względu na wysoką wydajność system jest stosowany do produkcji na wielką skalę.

ewentualne zmiany produkowanych wyrobów pociągają za sobą zmiany w systemie. Zmiany te mogą być kosztowne i długotrwałe.

Ad.3) System komórkowy wynika z ewoulacji systemu gniazdowego. Cechy systemu komórkowego:

system jest dostosowany do wytwarzania pewnej grupy metali wg tzw. technologii grupowej. Grupa tworzona jest z detali wykonywanych wg podobnego procesu technologicznego.

komórka zawiera najczęściej wszystkie maszyny umożliwiające wykonanie gotowego wyrobu należącego do danej grupy. Stosowane są specjalistyczne maszyny posiadające jednocześnie wysoką elastyczność.

w komórce maszyny ustawione są wg kolejności operacji w procesie technologicznym, i w kształcie litery ,,U”.

komórki połączone są ze sobą na zasadzie ssania

typowa komórka obsługiwana jest przez człowieka, jednakże coraz częściej człowieka zastępuje robot. Jeżeli komórkę obsługuje 1 pracownik to musi mieć wysokie kwalifikacje.

systemy komórkowe zaliczane są do najnowocześniejszych, wieli z nich posiada szeroki stopien automatyzacji wynikającej z zastosowania maszyn numerycznych. Komórki takie tworzą tzw. elastyczne systemy wytwarzania (FNS- Flexibility Manufactining system).

Ad.4) Cechy systemu zorientowanego na wyrób:

wyrób ze względu na wielkość lub ciężar jest nieruchomy, tzn. jego lokalizacja nie ulega zmianie. Przykład: stocznie.

materiał, maszyny i ludzie dochodzą lub są dostarczone do produkowanego wyrobu, a po wykonaniu swojego zadania odchodzą.

ilość produkowanych wyrobów nie jest duża, ale wielkość partii produkcyjnych części wchodzących w skład wyrobu gotowego może się wahać w szerokim zakresie. Np. do statku możemy dostarczyć 2 śruby napędowe, ale jednocześnie śrub M12: 1000 sztuk.

Ad.5) Cechy systemu ciągłego:

w systemie występuje fizyczny przepływ przerabianego materiału np. ropa naftowa, mleko itp.

maszyny stosowane są bardzo specjalistyczne i najczęściej na wysokim poziomie automatyzacji.

realizowane procesy są bardzo efektywne, lecz mało elastyczne.

WYBÓR SYSTEMU WYTWARZANIA

Przy wyborze systemu wytwarzania kierujemy się następującymi kryteriami:

rodzaj obrabianego materiału

wielkość wytwarzanych wyrobów

ilość różnych części produkowanych w systemie

W typowym zakładzie przemysłowym występuje najczęściej kilka typów systemów wytwarzania. Są to najczęściej kombinacja gniazdowych i liniowych systemów wytwarzania np. stocznia.

Kryteria oceny projektowania i funkcjonowania systemów produkcyjnych

Celem funkcjonowania systemów wytwarzania jest dodanie - powiększanie wartości obrabianego materiału, w sposób jak najbardziej wydajny tj. przy największej możliwej produktywności.

Kryterium produktywności

Miara produktywności → relacja pomiędzy osiągniętymi wynikami (wyjście) a pomiędzy nakładami (wejście).

Mierniki produktywności:

Produktywność pracy (pracownika) - liczba sztuk wytworzonych wyrobów na jednego pracownika w jednostce czasu; wielkość (wartość) produkcji na jednostkę czasu.

Produktywność maszyn - liczba sztuk wyrobów na jedną maszynogodzjnę.

Produktywność kapitału - liczba jednostek wyrobu na jednostkę nakładów finansowych; wartość sprzedaży na jednostkę nakładów kapitałowych.

Produktywność energii - liczba jednostek wyrobu na 1 kWh; liczba jedn. wyrobu na jednostkę ciepła kJ.

KRYTERIA OCENY SYSTEMU WYTWARZANIA

System wytwarzania powinien satysfakcjonować 2 grupy ludzi:

klienci zewnętrzni (external customers)

klienci wewnętrzni (internal customers)

Z punktu widzenia tych 2 grup ludzi wyróżniamy następujące kryteria:

kosztów wytwarzania (klienci zewn.) - cena wyrobu - kryterium ceny;

jakość wyrobu - kryterium jakości;

możliwość otrzymania wyrobu w wymaganym czasie - kryterium terminowości

kryterium elastyczności (możliwość otrzymania wyrobu dostosowanego do inwidualnych wymogów klienta). (Klienci wewn.):

satysfakcja z wykonywanej pracy (odpowiednie warunki, wynagrodzenie);

posiadanych dobrych i bezpiecznych warunków pracy.

Koszty wytwarzania → kryterium kosztów

cena = koszty wytwarzania + zysk (dawniej)

zysk = cena - koszty wytwarzania (dzisiaj)

Cena wyrobu jest determinowana przez rynek, a więc utrzymania odpowiedniego poziomu zysku jest możliwe wyłącznie przez minimalizację kosztów, a zwłaszcza kosztów wytwarzania.

Minimalizacja kosztów wytwarzania jest realizowana poprzez redukcję strat.

Def. strat:

wg. Japończyków przez stratę rozumie się wszystko to co nie jest niezbędne. Np. odnosi się to do czasu przeznaczonego na wykonanie wyrobu, ilości i kwalifikacji zatrudnionych pracowników.

Kryterium strat odnosi się do materiałów, a przede wszystkim do poziomu zapasów i wielkości produkcji w toku.

Straty określamy w odniesieniu do zastosowanych maszyn i urządzeń, budynków pomocniczych, administracyjnych.

Podstawowe rodzaje strat produkcyjnych:

straty spowodowane nadmiernych zapasów

straty wynikające z nadprodukcji

straty wynikające z oczekiwaniem

straty wynikające z transportowania

straty wynikające z nieefektywnego procesu wytwarzania

straty wynikające z niezbędnych elementów ruchu

Optymalny system produkcyjny, czyli system wytwarzania musi być tak wytwarzany aby jego eksploatacja oprócz kryteriach wymienionych wcześniej zapewniła minimalne koszty wytwarzania, co jest możliwe poprzez redukcję strat.

Struktura ceny, sprzedaży i kosztów wytwarzania

Cena sprzedaży:

koszty wytwarzania: 40%;

zysk: 20%;

administracja, marketing: 20%;

koszty inżynierskie: 15%;

koszty na badania i rozwój: 5%.

Koszty wytwarzania:

koszty materiałów i półfabrykatów: 50%;

koszty pracy pośredniej: 26%;

koszty pracy bezpośredniej: 12%;

administracja, maszyny, budynki, energia, produkcja w toku.

CYKL PRODUKCYJNY

Czas jaki detal spędza w systemie produkcyjnym:

czas składowania, transportu, manipulacji - 95%;

czas przebywania detalu na stanowisku technologicznym 5%:

36%- czas obróbki,

16%- czas kontroli,

17%- zmiana narzędzi,

17%- mocowanie i zdejmowanie przedmiotu,

14%- czas Tpz.

ORGANIZACJA ZAKŁADU PRZEMYSŁOWEGO

Wybór struktury systemu zarządzania:

prosta struktura zarządzania: kierownik (właściciel) → pracownicy (do 5);

funkcjonalna: Dyrektor naczelny, podlegają mu:

dyr. do spraw marketingu;

dyr. do spraw kadrowych;

szef produkcji;

dyr. do spraw rozwoju;

dyr. ekonomiczny.

(Każdemu podlega niższy szczebel zarządzania: specjaliści, kierownicy, mistrzowie itp.)

OKREŚLENIE ILOŚCI SZCEBLI ZARZĄDZANIA

jednoszczeblowa

wieloszczeblowa (wada: na dół mogą spływać informacje źle przetworzone na szczeblach pośrednich, koszty administracyjne, dłuższy obieg informacji)

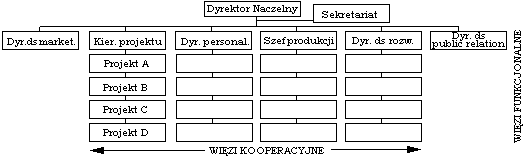

Struktura zarządzania w podziale funkcji z zespołami zadaniowymi

Dyrektor naczelny

sekretariat

dyrektor ds. marketingu

członek

członek

członek (kierownik zespołu zadaniowego, który jest powoływany przez dyrektora naczelnego na czas realizacji zadania i dobiera sobie członków do swego zespołu z innych komórek zakładu)

Dyrektor ds. kadrowych

członek

członek (również członek zespołu zadaniowego)

członek

Dyrektor ds. Rozwoju

członek

członek

członek

Dyrektor ds. produkcji

członek

członek (również członek zespołu zadaniowego)

członek (również członek zespołu zadaniowego)

Dyrektor ekonomiczny

członek

członek (również członek zespołu zadaniowego)

członek

Zalety:

wysoka integracja podejmowanych decyzji

elastyczność funkcjonowania

szybkie rozwiązywanie zadań przez stosowanie równoległego a nie szeregowego systemu rozwiązywania zadań

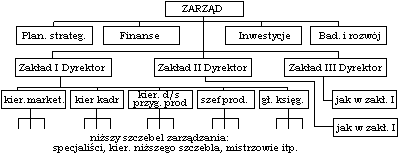

Struktura zarządzania w układzie zakładowym (dywizyjnym)

Zalety:

możliwość uzyskania korzyści dla małych firm, tzn. takich jak innowacyjność, większa trafność decyzji, lepsze dostosowanie produkcji do potrzeb rynku

możliwość uzyskania jednocześnie korzyści własnych dla dużych firm, np. duża skala produkcji, wysoka efektywność alokacji zasobów, itp.

Struktura w układzie macierzowym

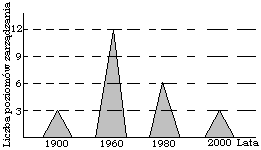

TENDENCJE zachodzące w ilości poziomów zarządzania

Projektowani schematu zarządzania Projektuje się wg zasady: od dołu do góry:

wydzielenie komórek organizacyjnych

wydzielenie funkcji organizacyjnych

określenie rozmiaru funkcji (podział na funkcje i zadania oraz ich określenie)

określenie ilości pracowników realizujących poszczególne zadania (określenie wymaganej powierzchni, wyposażenia itp.)

grupowanie pracowników w komórki funkcjonalna

określenie stanowisk kierowniczych, zakresu obowiązku i powiązań

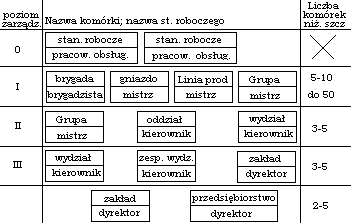

Przykład komórek organizacyjnych na poszczególnych szczeblach zarządzania

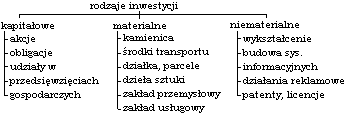

Inwestycje

Podział ze względu na obiekty inwestowania

Inwestowanie jest to zaangażowanie kapitału w celu uzyskania dochodów

Inwestorem może być:

jednostka prawna

osoba fizyczna (lub grupa osób)

organizacja (np. fundacja)

Zawartość planu restrukturyzacji (ogólne wytyczne do projektu)

1. Ogólne informacje o firmie

nazwa firmy, adres, telefon fax, telex, e-mail, osoba odpowiedzialna za audyt, branża (rodzaj działalności i obszar działania), numer REGON, numer NIP, forma prawna (status prawny) firmy, forma własności firmy (lista i udział procentowy akcjonariuszy lub udziałowców, nazwa i adres właściciela).

Pożądane jest podanie szczegółowych danych wg układu:

imię i nazwisko, wiek i stan cywilny, miejsce zamieszkania, wykształcenie (ukończona szkoła, rok, specjalność, tytuł zawodowy lub naukowy)

- dodatkowe kwalifikacje i doświadczenie zawodowe (kursy, szkolenia, praktyki zawodowe)

- przebieg pracy zawodowej (nazwa firmy, stanowisko, okres pracy, ważne osiągnięcia zawodowe, doświadczenie w kierowaniu i zarządzaniu firmami)

organ rejestrowy i data rozpoczęcia działalności, kapitał założycielski, ogólna charakterystyka działalności firmy (historia powstania firmy, dotychczasowa działalność, asortyment wyrobów lub usług, wielkość sprzedaży w ostatnich 2-5 latach, plany na przyszłość), referencje handlowe i kredytowe (nazwy firm współpracujących lub banków, ich adresy i telefony, zakres współpracy, rodzaj i wielkość kredytów, osoby polecane do potwierdzenia referencji), rachunki bankowe (nazwa i adres banku, rodzaj i numer rachunku)

2. Ogólne dane o działalności firmy

Ogólna charakterystyka branży i rynku (obszaru działania firmy): znaczące firmy w branży i na rynku, miejsce i udział firmy w branży, wizerunek firmy wśród klientów i konkurencji, perspektywy rozwoju branży i rynku

Podstawowa działalność firmy

lokalizacja: usytuowanie firmy w mieście, dogodność dojazdu, drogi dojazdowe, dojazd komunikacja miejską, miejsca parkingowe, ogólny schemat położenia obiektów firmy, ich rodzaj i wielkość

Zatrudnienie i systemy pracy firmy: liczba zatrudnionych, struktura zatrudnienia wg wykształcenia, zawodów, wieku, rodzaju pracy, przeciętna praca w firmie i w poszczególnych grupach pracowników, systemy pracy, działania motywacyjne wobec pracowników, ogólny poziom kultury pracy

Program produkcyjny: struktura asortymentowa, wielkość i wartość produkcji (w okresie ostatnich 2-5 lat), surowce i materiały w magazynach, stan produkcji w loku, stan wyrobów gotowych w magazynach i w sieci dystrybucji

Dostawcy surowców, materiałów i usług: pożądane jest podanie nazw i adresów głównych dostawców, rodzaj dostaw7, zasady określania cen, warunki rozliczeń, możliwość uzyskiwania rabatów, upustów, odroczonych terminów płatności za dostawy itp.

Zasoby (aktywa) i zobowiązania (pasywa) firmy: należy sporządzić bilans wg stanu na określony dzień przed restrukturyzacją, ze szczególnym uwzględnieniem:

- gruntów, budynków i budowli, maszyn i urządzeń technicznych, środków transportu, zapasów materiałów i wyrobów gotowych, środków pieniężnych w banku i w kasie, należności od odbiorców

- posiadanych kapitałów własnych, kredytów bankowych, bieżących i przyszłych zobowiązań wobec kontrahentów

Wyniki finansowe firm (za ostatnie 2-5 lat): wartość sprzedaży (przychód) firmy, koszty uzyskania przychodów, zysk brutto, imię koszty, podatek (ryczałt - 20%), zysk netto, wielkość dywidendy

Analiza kosztów działalności firmy: struktura kosztów, w tym wielkość kosztów administracyjnych, główne składniki wynagrodzeń pracowników, główne składniki kosztów sprzedaży, wielkość i struktura kosztów owiązanych bezpośrednio z produkcja, proponowane metody obniżenia kosztów

3. Ocena stanu obecnego firmy w aspekcie oferowanych produktów, usług i rynku

Ocena nowoczesności wyrobów lub usług, ich cechy konkurencyjne, szczególne cech użytkowe

Określenie miejsca wyrobu lub usługi w cyklu ich życia na rynku

Ocena wg mocnych i słabych stron konkurentów, dostawców i klientów

Obsługa posprzedażna i serwisowa wyrobów lub usług

Działania w zakresie badań i rozwoju produktów (wyrobów lub usług), określenie dodatkowych cech produktów, preferencji j oczekiwali klientów, także odnośnie obsługi, reklamacji, form sprzedaży, płatności itp.

Prognoza sprzedaży firmy w poszczególnych grupach produktów z podziałem na miesiące, kwartały i lala

4. Stosowane techniki, technologie i organizacja produkcji oraz strategia marketingowa firmy

Należy podać podstawowe dane dotyczące zdolności produkcyjnych, posiadanych maszyn i urządzeń, stosowanych technologii, systemów, organizacji i zarządzania itp. w celu porównania ich z faktycznymi potrzebami, wynikającymi z osiągnięcia nowej prognozy sprzedaży. Dane te mają pozwolić na zaprojektowanie modernizacji (restrukturyzacji) firmy, np. wielkości i lokalizacji nowych zakładów, zakupów nowych maszyn i urządzeń, magazynów, środków transportu, środków i systemów dystrybucji produktów, systemów obsługi klientów itp.

W analizie należy także ująć stosowane w firmie (lub zaznaczyć ich brak) systemy komputerowego wspomagania procesami produkcyjnymi, sterowania przebiegiem produkcji, zarządzania logistyką i dystrybucją.

Analiza powinna być zakończona wstępnymi wnioskami, dotyczącymi słabych stron działalności firmy i zalecanymi kierunkami jej restrukturyzacji. Pożądane jest określenie we wnioskach planu dalszych prac oraz orientacyjny (szacunkowy) koszt restrukturyzacji.

5. Analiza i ocena działalności firmy metodą SWOT

Analiza SWOT powinna dotyczyć obecnej działalności firmy w aspekcie mocnych i słabych stron (analiza wewnętrzna) oraz działalności przyszłej (analiza zewnętrzna) dotyczącej szans i zagrożeń. Zaleca się wykonanie analizy SWOT metodą twórczego grupowego rozwiązywania problemów przy udziale specjalistów i doradców zewnętrznych. Analizy nie powinny być tylko wyszczególnieniem problemów występujących w działalności firmy, ale powinny zawierać także ich ocenę (np. punktową).

Analiza wewnętrzna (mocne i słabe strony) może dotyczyć m.in.:

misji firmy i realizacji celów strategicznych

współpracy firmy z rynkiem (organizacja marketingu i sprzedaży, dystrybucja produktów, serwis i obsługa klientów)

opinii o produktach (nowoczesność, funkcjonalność i jakość produktów)

oceny procesu produkcyjnego produktów (technik wytwarzania, organizacji procesu produkcyjnego, kosztów wytwarzania), działalności rozwojowej i pomocniczej (np. służb utrzymania mchu, administracyjnej, bhp itp.)

obecnej i przyszłej sytuacji finansowej firmy

Analiza zewnętrzna (szansę i zagrożenia) zwykle dotyczy:

konkurencyjności firmy na rynku i jej pozioma technicznego w stosunku do innych firm krajowych i światowych

sytuacji firmy w stosunku do gospodarki krajowej i polityki gospodarczej państwa

sytuacji firmy w stosunku do polityki prawnej, podatkowej i celnej państwa

współpracy firmy z bankami i instytucjami finansowymi, doradczymi, zrzeszeniami producentów, izbami gospodarczymi itp.

Analiza SWOT powinna być zakończona wnioskami, wskazującymi mocne strony i szansę, które można wykorzystać do rozwoju firmy oraz słabe strony i zagrożenia, które należy usunąć lub ograniczyć w najbliższym czasie i w przyszłości.

6. Projekt koncepcyjny planu restrukturyzacji

Projekt powinien zawierać opis głównych proponowanych przedsięwzięć, prowadzących do poprawy działalności firmy w krótkim okresie czasu i perspektywie kilku lat. Opis powinien zawierać m.in.: nazwę przedsięwzięcia, jego zasadę (istotę), charakterystykę, sposoby działań i spodziewane efekty wdrożenia (wymierne i niewymierne), termin ich uzyskania oraz przewidywane nakłady. W planie można określić wstępne nowe zasady zarządzania po dokonaniu restrukturyzacji, przewidywane zmiany w zatrudnieniu oraz wyposażeniu technicznym firmy.

7. Harmonogram działań i plan techniczny restrukturyzacji

Opracowując harmonogram restrukturyzacji należy brać pod uwagę możliwość równoległego wykonywania wszystkich prac i działań, co powinno zapewnić krótki cykl realizacji. Zaleca się wykonanie harmonogramu w układzie sieciowym w postaci siatki PERT. Ponadto należy wykonać wykres realizacji prac w układzie Gantta.

Plan techniczny powinien, zawierać szczegółową specyfikację przewidywanych zakupów maszyn i urządzeń technicznych, wyposażenia, usług itp. ze wskazaniem dostawców, cen, terminów dostaw i osób odpowiedzialnych za realizację.

8.Analiza ekonomiczna restrukturyzacji

Celem tej analizy jest dostarczenie niezbędnych informacji zarządowi firmy ułatwiających podjecie decyzji o wdrożeniu planu restrukturyzacji. Analiza powinna wykazywać celowość proponowanych przedsięwzięć rozwojowych, dlatego należy uwzględnić w niej:

rachunek kalkulacyjny produkcji

rachunek efektywności inwestycji

rachunek płynności finansowej firmy (cash-flow)

możliwości zaciągnięcia kredytów, zakupów leasingowych i planowanie przepływu środków pieniężnych

Zyskowność netto przedsięwzięcia (restrukturyzacji), wskazania źródeł finansowania oraz terminu zwrotu poniesionych nakładów finansowych. Zyskowność netto określa się stosunkiem zysku netto do przychodu. Należy określić ja w sposób dynamiczny, tzn. dla poszczególnych lat proponowanych przedsięwzięć restrukturyzacyjnych.

9. Wnioski końcowe

Końcowa ocena roboczej wersji planu restrukturyzacji. Powinna ułatwić weryfikację planu w aspekcie: przekazania do korekty, zatwierdzenia do realizacji lub odrzucenia jego w całości.

Wyszukiwarka

Podobne podstrony:

Socjologia wyklad 12 Organizacja i zarzadzanie

sroda teoria organizacji i zarzadzania

PODSTAWY TEORII ORGANIZACJI I ZARZĄDZANIA Konwersatorium 1

organizacja i zarzadzanie egzamin id 339603

decyzje, ORGANIZACJA I ZARZĄDZANIE W ADMINISTRACJI PUBLICZNEJ

NKZ - W1 Organizacja i zarządzanie., Nowoczesne koncepcje zarządzania wyklady

UMIEJĘTNOŚCI I ROLE KIEROWNICZE, ORGANIZACJA I ZARZĄDZANIE W SŁUŻBIE ZDROWIA

ToiZ wykład- notatki, nauka - szkola, hasło integracja, rok I, Teoria organizacji i zarządania

Dane a informacje folia, UMCS FIR, Zarządzanie - dr Urszula Skurzyńska-Sikora, Organizacja, zarządza

Autorytet Dowódcy, Akademia Obrony Narodowej (licencjat), Organizacja i Zarządzanie

TOiZ - Ściągi, nauka - szkola, hasło integracja, rok I, Teoria organizacji i zarządania

Organizacja i zarządzanie

ewolucja teorii organizacji i zarządzania

ISTOTA KULTURY ORGANIZACYJNEJ W ZARZĄDZANIU PRZEDSIĘBIORSTWEM PRODUKCYJNYM

organizacja i zarzadzanie8

Organizacja i zarządzanie 2012 GWSH

Organizacja i Zarzadzanie

Organizacja i zarzadzanie EGZAMIN 01

więcej podobnych podstron