161

Analiza kosztów działalności przedsiębiorstwa 163

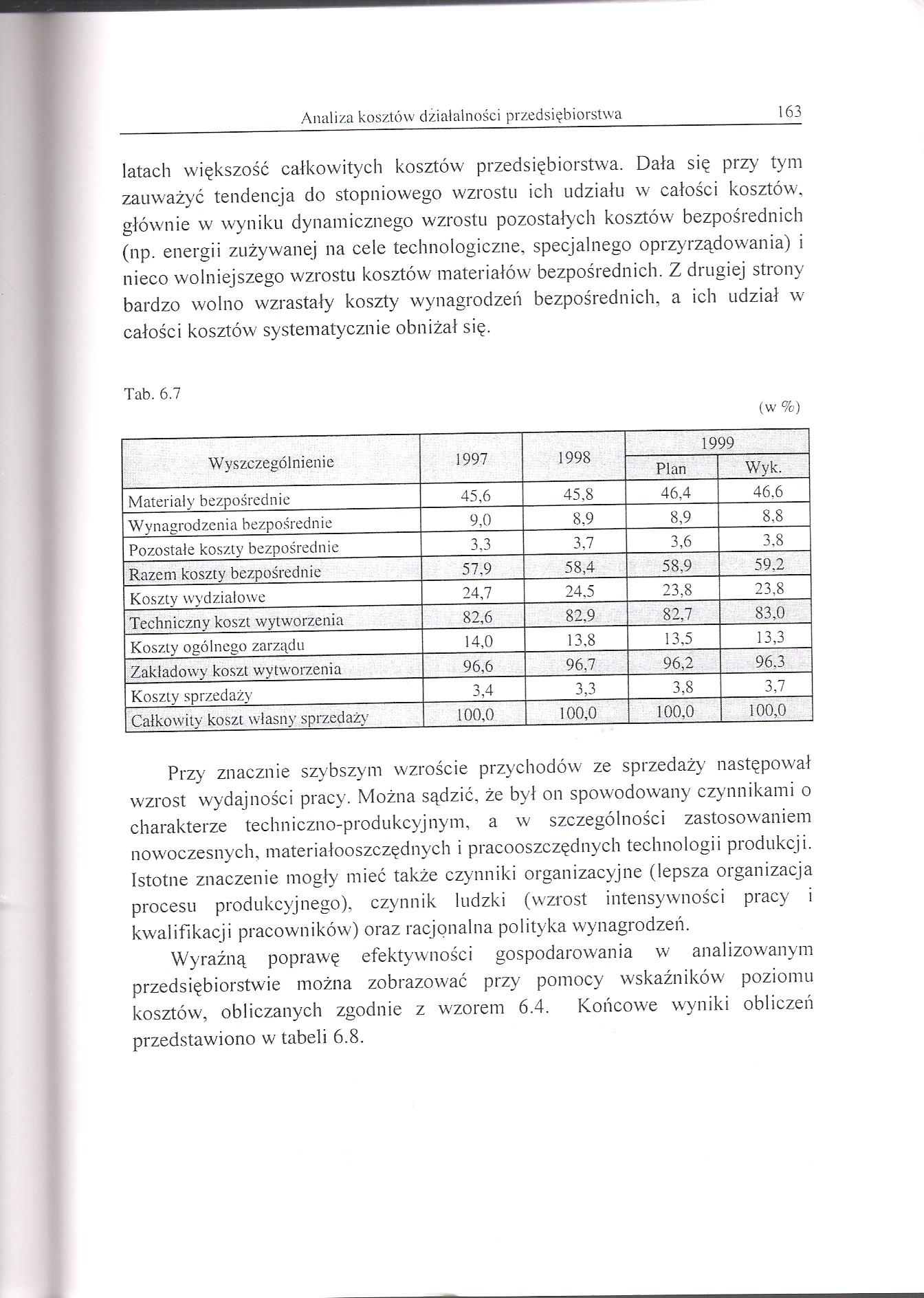

latach większość całkowitych kosztów przedsiębiorstwa. Dała się przy' tym zauważyć tendencja do stopniowego wzrostu ich udziału w całości kosztów, głównie w wyniku dynamicznego wzrostu pozostałych kosztów bezpośrednich (np. energii zużywanej na cele technologiczne, specjalnego oprzyrządowania) i nieco wolniejszego wzrostu kosztów materiałów bezpośrednich. Z drugiej strony bardzo wolno wzrastały koszty wynagrodzeń bezpośrednich, a ich udział w całości kosztów systematycznie obniżał się.

Tab. 6.7

(w %)

|

Wyszczególnienie |

1997 |

1998 |

1999 | |

|

Plan |

Wyk. | |||

|

Materiały bezpośrednie |

45,6 |

45,8 |

46,4 |

46,6 |

|

Wynagrodzenia bezpośrednie |

9,0 |

8,9 |

8,9 |

8,8 |

|

Pozostałe koszty bezpośrednie |

3.3 |

3,7 |

3,6 |

3,8 |

|

Razem koszty bezpośrednie |

57,9 |

58,4 |

58,9 |

59.2 |

|

Koszty wydziałowe |

24,7 |

24,5 |

23,8 |

23,8 |

|

Techniczny koszt wytworzenia |

82,6 |

82,9 |

82,7 |

83,0 |

|

Koszty ogólnego zarządu |

14,0 |

13,8 |

13,5 |

13,3 |

|

Zakładowy koszt wytworzenia |

96,6 |

96,7 |

96,2 |

96.3 |

|

Koszty sprzedaży |

3,4 |

3,3 |

3,8 |

3,7 |

|

Całkowity koszt własny sprzedaży |

100,0 |

100,0 |

100,0 |

100,0 |

Przy znacznie szybszym wzroście przychodów' ze sprzedaży następował wzrost wydajności pracy. Można sądzić, że był on spowodowany czynnikami o charakterze techniczno-produkcyjnym, a w szczególności zastosowaniem nowoczesnych, materiałooszczędnych i pracooszczędnych technologii produkcji. Istotne znaczenie mogły mieć także czynniki organizacyjne (lepsza organizacja procesu produkcyjnego), czynnik ludzki (wzrost intensywności pracy i kwalifikacji pracowników) oraz racjonalna polityka wynagrodzeń.

Wyraźną poprawę efektywności gospodarowania w analizowanym przedsiębiorstwie można zobrazować przy pomocy wskaźników poziomu kosztów, obliczanych zgodnie z wzorem 6.4. Końcowe wyniki obliczeń przedstawiono w tabeli 6.8.

Wyszukiwarka

Podobne podstrony:

45706 WP 150316�7 Cele analizy kosztów jakości w przedsiębiorstwie Zidentyfikowanie wszystkich dział

Analiza kosztów działalności przedsiębiorstwa 151 2) Według wytwarzanych wyrobów i

Analiza kosztów działalności przedsiębiorstwa 157 Zakładając, że w badanym okresie nie wystąpiły

Analiza kosztów działalności przedsiębiorstwa 159 uprzedmiotowioną. Można również sądzić, że

Analiza kosztów działalności przedsiębiorstwa 161 Faktyczna struktura kosztów w 1999 roku odbiega ty

167 Analiza kosztów działalności przedsiębiorstwa Dodatnie odchylenie względne w odniesieniu do

Analiza kosztów działalności przedsiębiorstwa 169 Tab. 6.11 Wyrób Rok ubiegły Rok

Analiza kosztów działalności przedsiębiorstwa 175 W związku z tym, że w analizowanym roku rzeczywist

Analiza kosztów działalności przedsiębiorstwa 177 Tab. 6.16 Wyszczególnienie Wskaźniki

Analiza kosztów działalności przedsiębiorstwa 179 Jak widać, przedsiębiorstwo osiągnęło wyższą o 1

Analiza kosztów działalności przedsiębiorstwa 181 Niewykonanie planu obniżki kosztów spowodowało

Analiza kosztów działalności przedsiębiorstwa 183 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 185 Rozwiązanie Zakładając, że amortyzacja

Analiza kosztów działalności przedsiębiorstwa 187 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 193 Na podstawie danych przedstawionych w tabeli należ

Analiza kosztów działalności przedsiębiorstwa 195 6.10. W przedsiębiorstwie przemysłowym wartość

AnalizaFinansowaTeoriaPrakty65 Ocena ryzyku działalności gospodarczej przediięhiormwa Im większy udz

więcej podobnych podstron