185

Analiza kosztów działalności przedsiębiorstwa 187

Analiza kosztów działalności przedsiębiorstwa 187

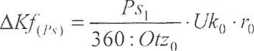

■ Uk0 • /'o

-10--jjjc • r0 = 14.4 — 12 = 2.4tys. zł,

360 :Otz0

-4--C/A:0 • r0 =21,6 — 14,4 - 7,2 tys. zł,

360: OlzQ

-2--Uk, • r0 = 20,25 - 27 =-6,75 tys. zł,

360: Olz,

Z przedstawionych obliczeń wynika, że na wzrost kosztów finansowych w najwyższym stopniu wpłynęło wydłużenie rotacji zapasów towarów. Istotne znaczenie miało również zwiększenie udziału kredytu w finansowaniu zapasów. Nieco mniejszy wpływ miał natomiast wzrost wolumenu sprzedaży.

W przeciwieństwie do tych trzech czynników zmiana stopy procentowej przyczyniła się do istotnego zmniejszenia kosztów finansowych.

6.12. Przedsiębiorstwo handlu detalicznego planuje sprzedaż w każdym miesiącu przyszłego roku po 1000 sztuk wyrobu A, B i C. Planowane ceny zakupu u producenta wynoszą odpowiednio 50, 80 i 100 zł/szt. Przedsiębiorstwo rozważa dwa warianty zaopatrzenia o zróżnicowanych kosztach:

a) zakup bezpośrednio u producenta na początku każdego kwartału, przy czym koszty zakupu przy transporcie koleją jednej partii wyrobów wynoszą 40 tys. zł,

b) w hurtowni, która stosuje 5% marżę hurtową. W tym przypadku dostawy następowałyby 2 razy w miesiącu, zaś koszt zakupu przy transporcie samochodem jednej partii wynosiłby 2 tys. zł.

Wiedząc, że zapasy towarów finansowane są kredytem bankowym oprocentowanym 20% w skali rocznej oraz. że roczny koszt składowania jednego wyrobu wynosi 5 zł dokonać wyboru optymalnego wariantu zakupu.

Rozwiązanie

Na koszty związane z określonym wariantem zaopatrzenia składa się wartość nabytych materiałów w cenie zakupu, bezpośrednie koszty zakupu

Wyszukiwarka

Podobne podstrony:

45706 WP 150316�7 Cele analizy kosztów jakości w przedsiębiorstwie Zidentyfikowanie wszystkich dział

Analiza kosztów działalności przedsiębiorstwa 151 2) Według wytwarzanych wyrobów i

Analiza kosztów działalności przedsiębiorstwa 157 Zakładając, że w badanym okresie nie wystąpiły

Analiza kosztów działalności przedsiębiorstwa 159 uprzedmiotowioną. Można również sądzić, że

Analiza kosztów działalności przedsiębiorstwa 161 Faktyczna struktura kosztów w 1999 roku odbiega ty

Analiza kosztów działalności przedsiębiorstwa 163 latach większość całkowitych kosztów

167 Analiza kosztów działalności przedsiębiorstwa Dodatnie odchylenie względne w odniesieniu do

Analiza kosztów działalności przedsiębiorstwa 169 Tab. 6.11 Wyrób Rok ubiegły Rok

Analiza kosztów działalności przedsiębiorstwa 175 W związku z tym, że w analizowanym roku rzeczywist

Analiza kosztów działalności przedsiębiorstwa 177 Tab. 6.16 Wyszczególnienie Wskaźniki

Analiza kosztów działalności przedsiębiorstwa 179 Jak widać, przedsiębiorstwo osiągnęło wyższą o 1

Analiza kosztów działalności przedsiębiorstwa 181 Niewykonanie planu obniżki kosztów spowodowało

Analiza kosztów działalności przedsiębiorstwa 183 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 185 Rozwiązanie Zakładając, że amortyzacja

Analiza kosztów działalności przedsiębiorstwa 193 Na podstawie danych przedstawionych w tabeli należ

Analiza kosztów działalności przedsiębiorstwa 195 6.10. W przedsiębiorstwie przemysłowym wartość

I. Analiza całkowitych kosztów własnych działalności operacyjnej w układzie rodzajowym. Tabela nr. 1

więcej podobnych podstron