167

Analiza kosztów działalności przedsiębiorstwa 169

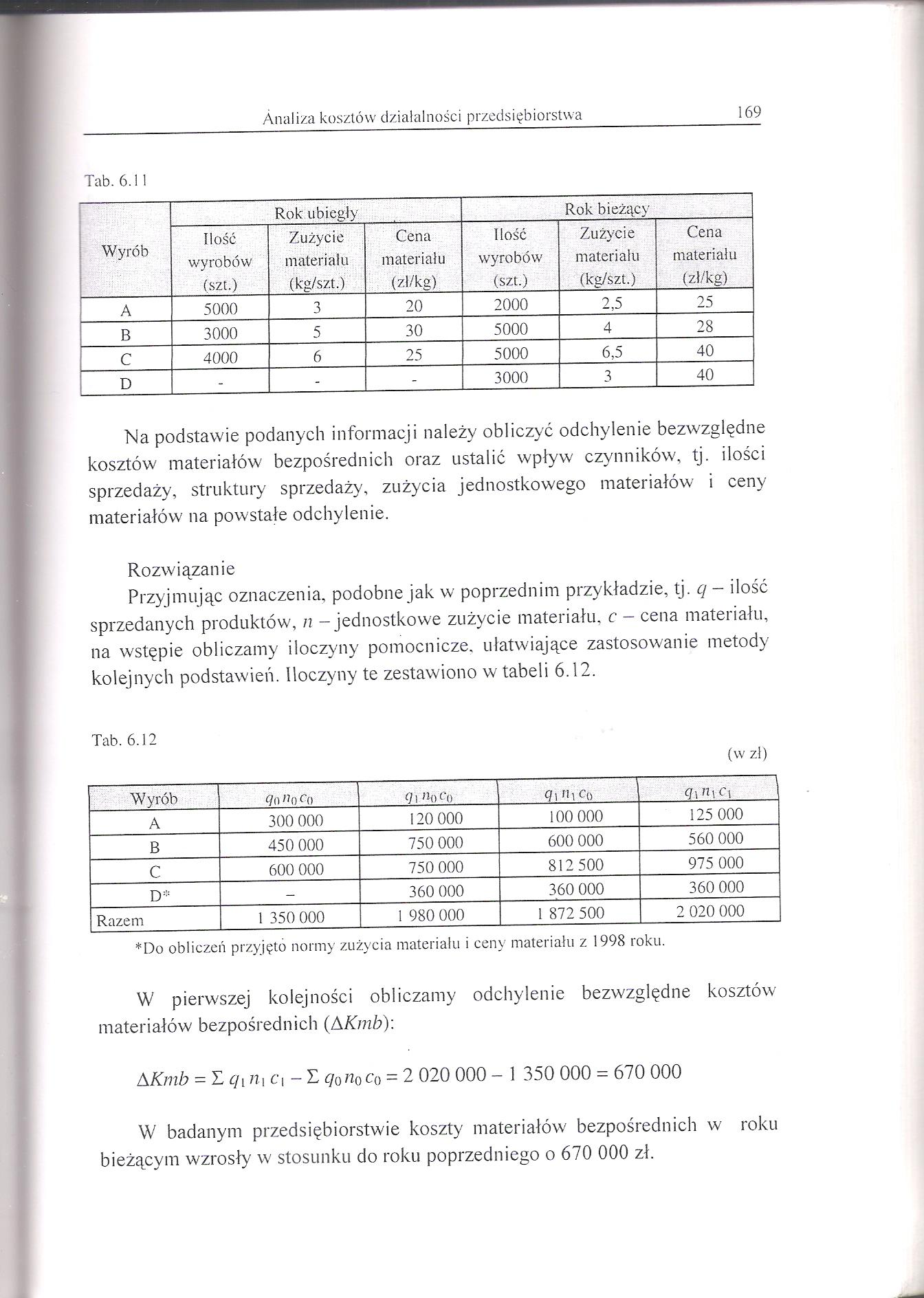

Tab. 6.11

|

Wyrób |

Rok ubiegły |

Rok bieżąc\' | ||||

|

Ilość wyrobów (szt.) |

Zużycie materiału (kg/szt.) |

Cena materiału (zł/kg) |

Ilość wyrobów (szt.) |

Zużycie materiału (kg/szt.) |

Cena materiału (zł/kg) | |

|

A |

5000 |

3 |

20 |

2000 |

2,5 |

25 |

|

B |

3000 |

5 |

30 |

5000 |

4 |

28 |

|

Q |

4000 |

6 |

25 |

5000 |

6,5 |

40 |

|

D |

- |

- |

- |

3000 |

3 |

40 |

Na podstawie podanych informacji należy obliczyć odchylenie bezwzględne kosztów materiałów bezpośrednich oraz ustalić wpływ czynników, tj. ilości sprzedaży, struktury sprzedaży, zużycia jednostkowego materiałów i ceny materiałów na powstałe odchylenie.

Rozwiązanie

Przyjmując oznaczenia, podobne jak w poprzednim przykładzie, tj. q - ilość sprzedanych produktów, n - jednostkowe zużycie materiału, c - cena materiału, na wstępie obliczamy iloczyny pomocnicze, ułatwiające zastosowanie metody kolejnych podstawień. Iloczyny te zestawiono w tabeli 6.12.

Tab. 6.12

(w zł)

|

Wyrób |

<?()//) Co |

(]\ n() A) |

Q\ ni c0 |

Q\n\ Ci |

|

A |

300 000 |

120 000 |

100 000 |

125 000 |

|

B |

450 000 |

750 000 |

600 000 |

560 000 |

|

C |

600 000 |

750 000 |

812 500 |

975 000 |

|

D* |

- |

360 000 |

360 000 |

360 000 |

|

Razem |

1 350 000 |

1 980 000 |

1 872 500 |

2 020 000 |

*Do obliczeń przyjęto normy zużycia materiału i ceny materiału z 1998 roku.

W pierwszej kolejności obliczamy odchylenie bezwzględne kosztów materiałów bezpośrednich (AKmb):

AKmb = E ć/i 771 C| - L q0n0 Co = 2 020 000 - 1 350 000 = 670 000

W badanym przedsiębiorstwie koszty materiałów bezpośrednich w roku bieżącym wzrosły w stosunku do roku poprzedniego o 670 000 zł.

Wyszukiwarka

Podobne podstrony:

Analiza kosztów działalności przedsiębiorstwa 177 Tab. 6.16 Wyszczególnienie Wskaźniki

Analiza kosztów działalności przedsiębiorstwa 151 2) Według wytwarzanych wyrobów i

Analiza kosztów działalności przedsiębiorstwa 157 Zakładając, że w badanym okresie nie wystąpiły

Analiza kosztów działalności przedsiębiorstwa 159 uprzedmiotowioną. Można również sądzić, że

Analiza kosztów działalności przedsiębiorstwa 161 Faktyczna struktura kosztów w 1999 roku odbiega ty

Analiza kosztów działalności przedsiębiorstwa 163 latach większość całkowitych kosztów

167 Analiza kosztów działalności przedsiębiorstwa Dodatnie odchylenie względne w odniesieniu do

Analiza kosztów działalności przedsiębiorstwa 175 W związku z tym, że w analizowanym roku rzeczywist

Analiza kosztów działalności przedsiębiorstwa 179 Jak widać, przedsiębiorstwo osiągnęło wyższą o 1

Analiza kosztów działalności przedsiębiorstwa 181 Niewykonanie planu obniżki kosztów spowodowało

Analiza kosztów działalności przedsiębiorstwa 183 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 185 Rozwiązanie Zakładając, że amortyzacja

Analiza kosztów działalności przedsiębiorstwa 187 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 193 Na podstawie danych przedstawionych w tabeli należ

Analiza kosztów działalności przedsiębiorstwa 195 6.10. W przedsiębiorstwie przemysłowym wartość

45706 WP 150316�7 Cele analizy kosztów jakości w przedsiębiorstwie Zidentyfikowanie wszystkich dział

więcej podobnych podstron