177

Analiza kosztów działalności przedsiębiorstwa 179

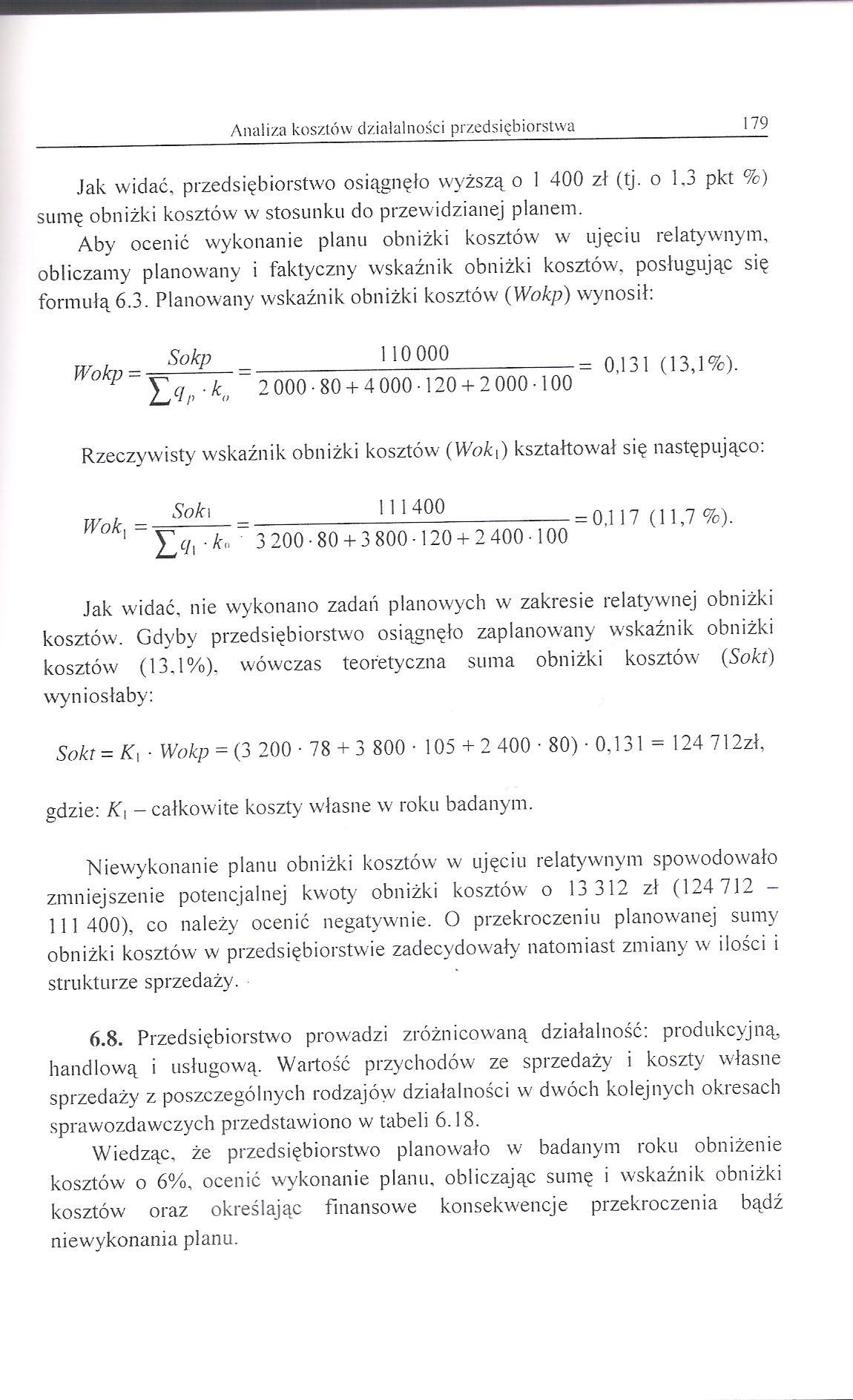

Jak widać, przedsiębiorstwo osiągnęło wyższą o 1 400 zł (tj. o 1.3 pkt %) sumę obniżki kosztów w stosunku do przewidzianej planem.

Aby ocenić wykonanie planu obniżki kosztów w ujęciu relatywnym, obliczamy planowany i faktyczny wskaźnik obniżki kosztów, posługując się formulą 6.3. Planowany wskaźnik obniżki kosztów (Wokp) wynosił:

Wokp =

Sokp

'Lcbk<

0.131 (13,1%).

Rzeczywisty wskaźnik obniżki kosztów (Woki) kształtował się następująco:

Wok, =

_111400_

3 200 -80 + 3 800 -120 + 2 400 • 100

= 0.1 17 (11,7 %).

Jak widać, nie wykonano zadań planowych w zakresie relatywnej obniżki kosztów. Gdyby przedsiębiorstwo osiągnęło zaplanowany wskaźnik obniżki kosztów (13.1%). wówczas teoretyczna suma obniżki kosztów (Sokt) wyniosłaby:

Sokt = K\ ■ Wokp = (3 200 -78 + 3 800 - 105 +2 400 • 80) - 0.131 = 124 712zł, gdzie: Aj - całkowite koszty własne w roku badanym.

Niewykonanie planu obniżki kosztów w ujęciu relatywnym spowodowało zmniejszenie potencjalnej kwoty obniżki kosztów o 13 312 zł (124 712 -111 400), co należy ocenić negatywnie. O przekroczeniu planowanej sumy obniżki kosztów w przedsiębiorstwie zadecydowały natomiast zmiany w ilości i strukturze sprzedaży.

6.8. Przedsiębiorstwo prowadzi zróżnicowaną działalność: produkcyjną, handlową i usługową. Wartość przychodów ze sprzedaży i koszty własne sprzedaży z poszczególnych rodzajów działalności w dwóch kolejnych okresach sprawozdawczych przedstawiono w tabeli 6.18.

Wiedząc, że przedsiębiorstwo planowało w badanym roku obniżenie kosztów o 6%, ocenić wykonanie planu, obliczając sumę i wskaźnik obniżki kosztów oraz określając finansowe konsekwencje przekroczenia bądź niewykonania planu.

Wyszukiwarka

Podobne podstrony:

Analiza kosztów działalności przedsiębiorstwa 151 2) Według wytwarzanych wyrobów i

Analiza kosztów działalności przedsiębiorstwa 157 Zakładając, że w badanym okresie nie wystąpiły

Analiza kosztów działalności przedsiębiorstwa 159 uprzedmiotowioną. Można również sądzić, że

Analiza kosztów działalności przedsiębiorstwa 161 Faktyczna struktura kosztów w 1999 roku odbiega ty

Analiza kosztów działalności przedsiębiorstwa 163 latach większość całkowitych kosztów

167 Analiza kosztów działalności przedsiębiorstwa Dodatnie odchylenie względne w odniesieniu do

Analiza kosztów działalności przedsiębiorstwa 169 Tab. 6.11 Wyrób Rok ubiegły Rok

Analiza kosztów działalności przedsiębiorstwa 175 W związku z tym, że w analizowanym roku rzeczywist

Analiza kosztów działalności przedsiębiorstwa 177 Tab. 6.16 Wyszczególnienie Wskaźniki

Analiza kosztów działalności przedsiębiorstwa 181 Niewykonanie planu obniżki kosztów spowodowało

Analiza kosztów działalności przedsiębiorstwa 183 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 185 Rozwiązanie Zakładając, że amortyzacja

Analiza kosztów działalności przedsiębiorstwa 187 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 193 Na podstawie danych przedstawionych w tabeli należ

Analiza kosztów działalności przedsiębiorstwa 195 6.10. W przedsiębiorstwie przemysłowym wartość

45706 WP 150316�7 Cele analizy kosztów jakości w przedsiębiorstwie Zidentyfikowanie wszystkich dział

więcej podobnych podstron