181

Analiza kosztów działalności przedsiębiorstwa 183

Analiza kosztów działalności przedsiębiorstwa 183

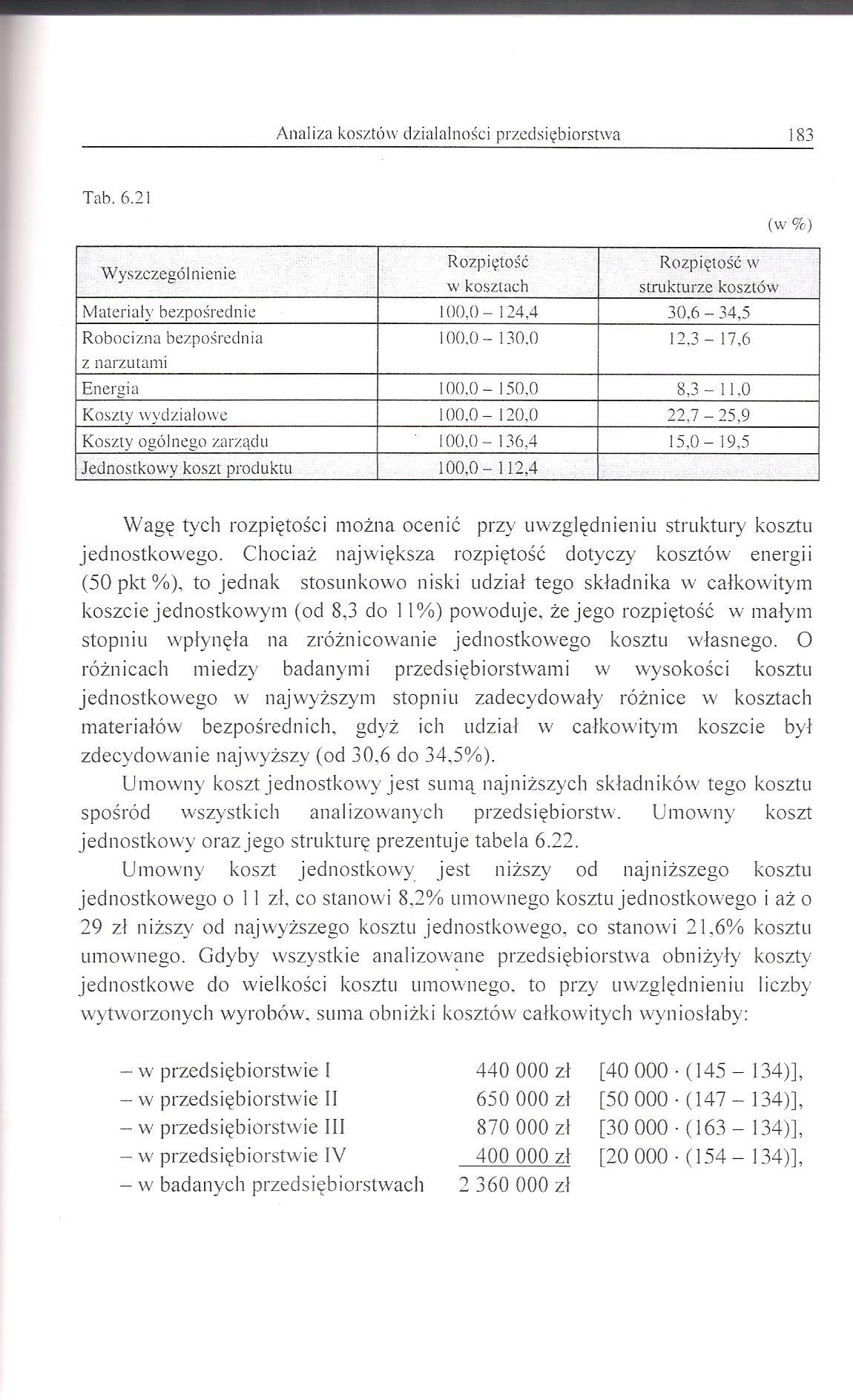

Tab. 6.21

(w %)

|

Wyszczegó 1 n i en ie |

Rozpiętość w kosztach |

Rozpiętość w strukturze kosztów |

|

Materiał}' bezpośrednie |

100,0 - 124,4 |

30.6 - 34,5 |

|

Robocizna bezpośrednia z narzutami |

100,0 - 130.0 |

12.3 - 17.6 |

|

Energia |

100.0 - 150,0 |

8,3-11.0 |

|

Koszty wydziałowe |

100.0- 120.0 |

22.7-25,9 |

|

Koszty ogólnego zarządu |

100,0-136,4 |

15,0- 19,5 |

|

Jednostkowy koszt produktu |

100,0- 112,4 |

Wagę tych rozpiętości można ocenić przy uwzględnieniu struktury kosztu jednostkowego. Chociaż największa rozpiętość dotyczy kosztów energii (50 pkt %), to jednak stosunkowo niski udział tego składnika w całkowitym koszcie jednostkowym (od 8.3 do 1 1%) powoduje, że jego rozpiętość w małym stopniu wpłynęła na zróżnicowanie jednostkowego kosztu własnego. O różnicach miedzy badanymi przedsiębiorstwami w wysokości kosztu jednostkowego w najwyższym stopniu zadecydowały różnice w kosztach materiałów bezpośrednich, gdyż ich udział w całkowitym koszcie był zdecydowanie najwyższy (od 30.6 do 34.5%).

Umowny koszt jednostkowy jest sumą najniższych składników tego kosztu spośród wszystkich analizowanych przedsiębiorstw. Umowny koszt jednostkowy oraz jego strukturę prezentuje tabela 6.22.

Umowny koszt jednostkowy jest niższy od najniższego kosztu jednostkowego o 11 zł, co stanowi 8,2% umownego kosztu jednostkowego i aż o 29 zl niższy od najwyższego kosztu jednostkowego, co stanowi 21.6% kosztu umownego. Gdyby wszystkie analizowane przedsiębiorstwa obniżyły koszty jednostkowe do wielkości kosztu umownego, to przy uwzględnieniu liczby wytworzonych wyrobów, suma obniżki kosztów całkowitych wyniosłaby:

|

440 |

000 |

zł |

[40 |

000 ■ |

(145- |

- 134)], |

|

650 |

000 |

zł |

[50 |

000- |

• (147- |

-134)], |

|

870 |

000 |

zł |

[30 |

000 • |

(163- |

- 134)], |

|

400 |

000 |

zł |

[20 |

000- |

■ (154- |

- 134)], |

|

2 360 |

000 |

zł |

w przedsiębiorstwie I w przedsiębiorstwie II w przedsiębiorstwie III w przedsiębiorstwie IV w badanych przedsiębiorstwach

Wyszukiwarka

Podobne podstrony:

45706 WP 150316�7 Cele analizy kosztów jakości w przedsiębiorstwie Zidentyfikowanie wszystkich dział

Analiza kosztów działalności przedsiębiorstwa 151 2) Według wytwarzanych wyrobów i

Analiza kosztów działalności przedsiębiorstwa 157 Zakładając, że w badanym okresie nie wystąpiły

Analiza kosztów działalności przedsiębiorstwa 159 uprzedmiotowioną. Można również sądzić, że

Analiza kosztów działalności przedsiębiorstwa 161 Faktyczna struktura kosztów w 1999 roku odbiega ty

Analiza kosztów działalności przedsiębiorstwa 163 latach większość całkowitych kosztów

167 Analiza kosztów działalności przedsiębiorstwa Dodatnie odchylenie względne w odniesieniu do

Analiza kosztów działalności przedsiębiorstwa 169 Tab. 6.11 Wyrób Rok ubiegły Rok

Analiza kosztów działalności przedsiębiorstwa 175 W związku z tym, że w analizowanym roku rzeczywist

Analiza kosztów działalności przedsiębiorstwa 177 Tab. 6.16 Wyszczególnienie Wskaźniki

Analiza kosztów działalności przedsiębiorstwa 179 Jak widać, przedsiębiorstwo osiągnęło wyższą o 1

Analiza kosztów działalności przedsiębiorstwa 181 Niewykonanie planu obniżki kosztów spowodowało

Analiza kosztów działalności przedsiębiorstwa 185 Rozwiązanie Zakładając, że amortyzacja

Analiza kosztów działalności przedsiębiorstwa 187 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 193 Na podstawie danych przedstawionych w tabeli należ

Analiza kosztów działalności przedsiębiorstwa 195 6.10. W przedsiębiorstwie przemysłowym wartość

I. Analiza całkowitych kosztów własnych działalności operacyjnej w układzie rodzajowym. Tabela nr. 1

więcej podobnych podstron