157

Analiza kosztów działalności przedsiębiorstwa 159

uprzedmiotowioną. Można również sądzić, że badane przedsiębiorstwo wdrażało w badanych latach nowoczesne materialooszczędne technologie produkcji.

Na podkreślenie zasługuje też znaczny spadek kosztów obróbki obcej w 1999 roku w stosunku do roku 1998, co oznacza zmniejszający się zakres kooperacji biernej.

Nieco szybciej od tempa wzrostu produkcji wzrastały w latach 1997-1999 koszty usług niematerialnych. Jest to zjawisko charakterystyczne dla gospodarki rynkowej i wiąże się z szybkim wzrostem nakładów na różnorodne usługi w zakresie obsługi finansowej i prawnej firmy, doradztwa ekonomicznego, na badania marketingowe itp.

Można założyć, że wśród przedstawionych pozycji układu rodzajowego dwie wykazują bardzo ścisły związek z wielkością produkcji, tj. zużycie materiałów i wynagrodzenia. W związku z tym można obliczając tzw. odchylenia względne określić oszczędności kosztów wynikające z obniżenia materiałochłonności produkcji i relatywnego spadku kosztów pracy. I tak np. oszczędności w zużyciu materiałów w okresie 1997-1998 można oszacować na podstawie odchylenia względnego kosztów materiałowych (AKm), które oblicza się zgodnie z wzorem 6.1.:

AKm= 110 100-108 600 1,12 = —11 532 tys. zł

W wyniku zmniejszenia materiałochłonności produkcji oszczędność kosztów wyniosła więc w 1998 roku 1 1 532 tys. zł.

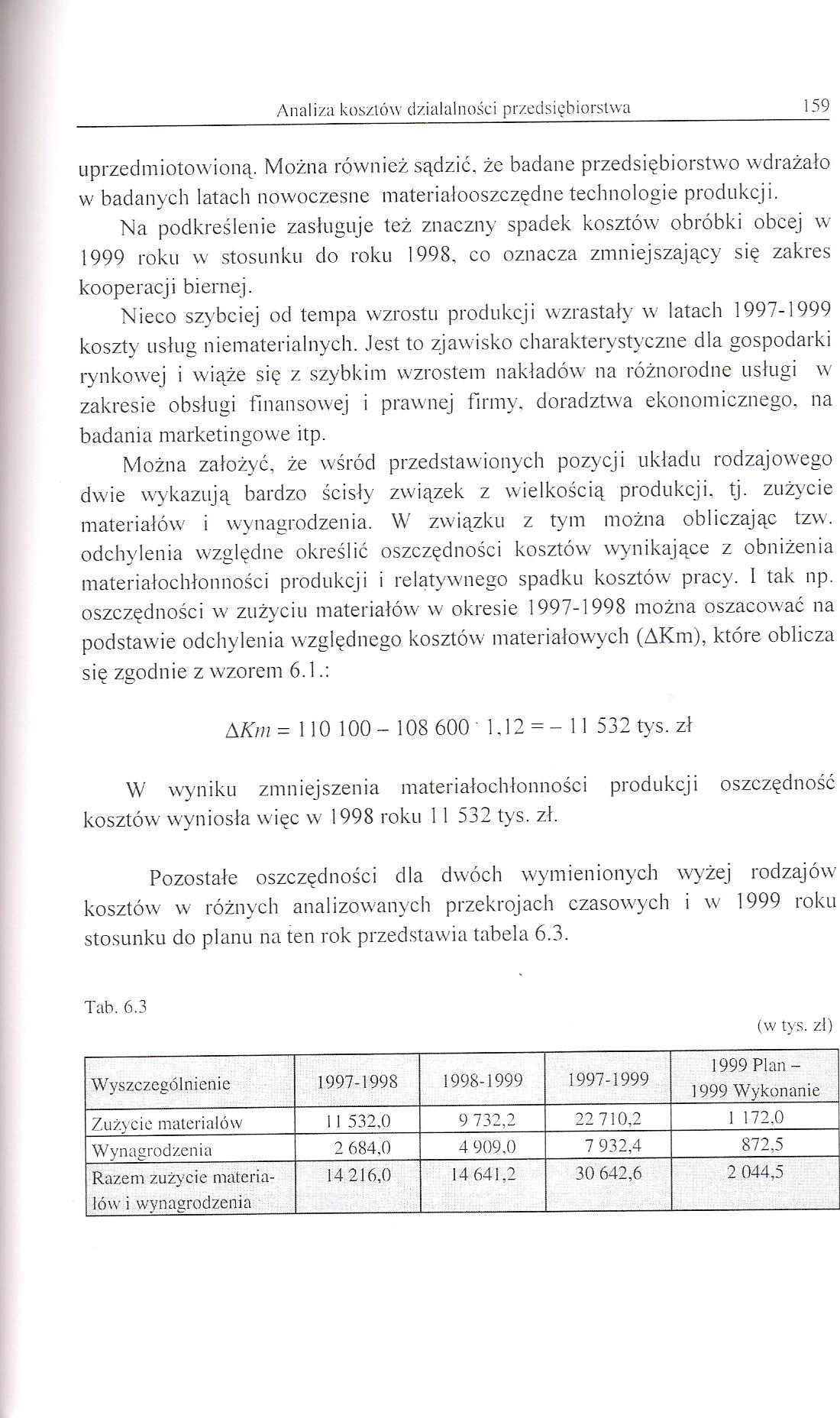

Pozostałe oszczędności dla dwóch wymienionych wyżej rodzajów kosztów w różnych analizowanych przekrojach czasowych i w 1999 roku stosunku do planu na ten rok przedstawia tabela 6.3.

|

Wyszczególnienie |

1997-1998 |

1998-1999 |

1997-1999 |

1999 Plan -1999 Wykonanie |

|

Zużycie materiałów |

11 532,0 |

9 732 2 |

22 710,2 |

1 172,0 |

|

Wynagrodzenia |

2 684,0 |

4 909,0 |

7 932,4 |

872,5 |

|

Razem zużycie materiałów i wynagrodzenia |

14 216,0 |

14 641,2 |

30 642,6 |

2 044,5 |

Wyszukiwarka

Podobne podstrony:

Analiza kosztów działalności przedsiębiorstwa 151 2) Według wytwarzanych wyrobów i

Analiza kosztów działalności przedsiębiorstwa 157 Zakładając, że w badanym okresie nie wystąpiły

Analiza kosztów działalności przedsiębiorstwa 161 Faktyczna struktura kosztów w 1999 roku odbiega ty

Analiza kosztów działalności przedsiębiorstwa 163 latach większość całkowitych kosztów

167 Analiza kosztów działalności przedsiębiorstwa Dodatnie odchylenie względne w odniesieniu do

Analiza kosztów działalności przedsiębiorstwa 169 Tab. 6.11 Wyrób Rok ubiegły Rok

Analiza kosztów działalności przedsiębiorstwa 175 W związku z tym, że w analizowanym roku rzeczywist

Analiza kosztów działalności przedsiębiorstwa 177 Tab. 6.16 Wyszczególnienie Wskaźniki

Analiza kosztów działalności przedsiębiorstwa 179 Jak widać, przedsiębiorstwo osiągnęło wyższą o 1

Analiza kosztów działalności przedsiębiorstwa 181 Niewykonanie planu obniżki kosztów spowodowało

Analiza kosztów działalności przedsiębiorstwa 183 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 185 Rozwiązanie Zakładając, że amortyzacja

Analiza kosztów działalności przedsiębiorstwa 187 Analiza kosztów działalności przedsiębiorstwa

Analiza kosztów działalności przedsiębiorstwa 193 Na podstawie danych przedstawionych w tabeli należ

Analiza kosztów działalności przedsiębiorstwa 195 6.10. W przedsiębiorstwie przemysłowym wartość

78 Pojęcia i ich rozwój mechanizm przyczynowy. Można również sądzić, że posiadają one pewne pierwotn

45706 WP 150316�7 Cele analizy kosztów jakości w przedsiębiorstwie Zidentyfikowanie wszystkich dział

więcej podobnych podstron