AnalizaFinansowaTeoriaPrakty87

Mierzenie i kształtowanie wartości przedsiębiorstwa

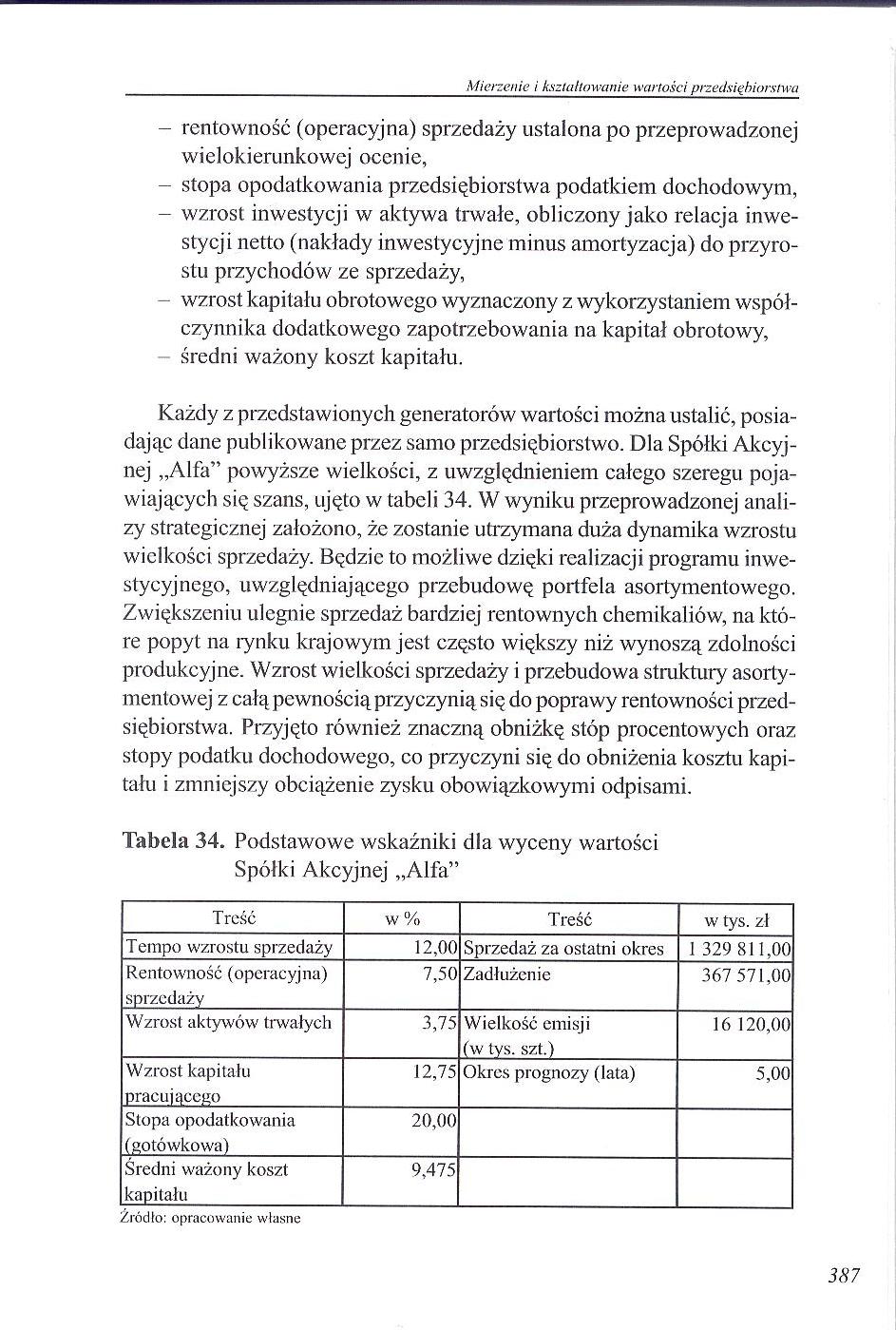

- rentowność (operacyjna) sprzedaży ustalona po przeprowadzonej wielokierunkowej ocenie,

- stopa opodatkowania przedsiębiorstwa podatkiem dochodowym,

- wzrost inwestycji w aktywa trwale, obliczony jako relacja inwestycji netto (nakłady inwestycyjne minus amortyzacja) do przyrostu przychodów ze sprzedaży,

- wzrost kapitału obrotowego wyznaczony z wykorzystaniem współczynnika dodatkowego zapotrzebowania na kapitał obrotowy, średni ważony koszt kapitału.

Każdy z przedstawionych generatorów wartości można ustalić, posiadając dane publikowane przez samo przedsiębiorstwo. Dla Spółki Akcyjnej „Alfa” powyższe wielkości, z uwzględnieniem całego szeregu pojawiających się szans, ujęto w tabeli 34. W wyniku przeprowadzonej analizy strategicznej założono, że zostanie utrzymana duża dynamika wzrostu wielkości sprzedaży. Będzie to możliwe dzięki realizacji programu inwestycyjnego, uwzględniającego przebudowę portfela asortymentowego. Zwiększeniu ulegnie sprzedaż bardziej rentownych chemikaliów, na które popyt na rynku krajowym jest często większy niż wynoszą zdolności produkcyjne. Wzrost wielkości sprzedaży i przebudowa struktury asortymentowej z całą pewnością przyczynią się do poprawy rentowności przedsiębiorstwa. Przyjęto również znaczną obniżkę stóp procentowych oraz stopy podatku dochodowego, co przyczyni się do obniżenia kosztu kapitału i zmniejszy obciążenie zysku obowiązkowymi odpisami.

Tabela 34. Podstawowe wskaźniki dla wyceny wartości Spółki Akcyjnej „Alfa”

|

Treść |

w % |

Treść |

w tys. zł |

|

Tempo wzrostu sprzedaży |

12,00 |

Sprzedaż za ostatni okres |

1 329 811,00 |

|

Rentowność (operacyjna) sprzedaży |

7,50 |

Zadłużenie |

367 571,00 |

|

Wzrost aktywów trwałych |

3,75 |

Wielkość emisji (w tys. szt.) |

16 120,00 |

|

Wzrost kapitału pracującego |

12,75 |

Okres prognozy (lata) |

5,00 |

|

Stopa opodatkowania (gotówkowa) |

20,00 | ||

|

Średni ważony koszt kapitału |

9,475 |

Źródto: opracowanie własne

387

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty79 Mierzenie i kształtowanie wartości przedsiębiorstwa stwa kierujące si

AnalizaFinansowaTeoriaPraktyA1 Mierzenie i kształtowanie wartości przedsiębiorstwa szym jest zwiększ

AnalizaFinansowaTeoriaPrakty97 Mierzenie i kształtowanie wartości przedsiębiorstwa Określenie wartoś

AnalizaFinansowaTeoriaPrakty75 Mierzenie i kształtowanie wartości przedsiębiorstwa wyceny zapasów ma

AnalizaFinansowaTeoriaPrakty83 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 27. Warto

AnalizaFinansowaTeoriaPrakty85 Mierzenie i kształtowanie wartości przedsiębiorstwa w akcje firmy móg

AnalizaFinansowaTeoriaPrakty89 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 37. Kalkul

AnalizaFinansowaTeoriaPrakty91 Mierzenie i kształtowanie wartości przedsiębiorstwa 7. dokonanych sza

AnalizaFinansowaTeoriaPrakty93 Mierzenie i kształtowanie wartości przedsiębiorstwa łowego oraz dla z

AnalizaFinansowaTeoriaPrakty99 Mierzenie i kształtowanie wartości przedsiębiorstwa łych na poprzedni

AnalizaFinansowaTeoriaPrakty@1 Mierzenie i kształtowanie wartości przedsiębiorstwa siębiorstwach doj

AnalizaFinansowaTeoriaPrakty@5 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 33. Struk

AnalizaFinansowaTeoriaPrakty@9 Mierzenie i kształtowanie wartości przedsiębiorstwu nostkach biznesu.

AnalizaFinansowaTeoriaPraktyA3 Mierzenie i kształtowanie wartości przedsiębiorstwa 10.6. Możliwość w

AnalizaFinansowaTeoriaPraktyA5 Mierzenie i kształtowanie wartości przedsiębiorstwa rencja cenowa. Ni

AnalizaFinansowaTeoriaPraktyA7 Mierzenie i kształtowanie wartości przedsiębiorstwa Przedsiębiorstwa

AnalizaFinansowaTeoriaPraktyA9 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 44. Porówn

AnalizaFinansowaTeoriaPraktyB1 Mierzenie i kształtowanie wartości przedsiębiorstwu ( P- KM — A-WACCx

więcej podobnych podstron