AnalizaFinansowaTeoriaPrakty@9

Mierzenie i kształtowanie wartości przedsiębiorstwu

nostkach biznesu. Z tego powodu zasadne jest więc skorygowanie o poziom inflacji wartości nie tylko maszyn, urządzeń i budynków, ale też i gruntów.

W celu zapewnienia porównywalności między różnymi podmiotami zasadna jest również korekta o skapitalizowaną wartość zapłaconych czynszów czy też opłat leasingowych. Przedsiębiorstwa często w celu zmniejszenia ryzyka operacyjnego i uelastycznienia struktury majątkowej korzystają z leasingu. Stąd też wartość aktywów jest mniejsza w tych podmiotach niż tam, gdzie określone składniki majątku trwałego stanowią własność jednostki. Wymóg porównywalności wymaga więc uwzględnienia także i tej korekty.

W niektórych dziedzinach działalności gospodarczej, jak np. konsulting czy też reklama samodzielne wytworzone wartości niematerialne, tj. image, know-how w zakresie produktu lub wytwarzania powinny stanowić ważną część zainwestowanego kapitału. Dlatego też zaleca się zwiększenie inwestycji brutto przez aktywację długoterminowych wartości niematerialnych. Naturalną konsekwencją tej korekty jest też amortyzowanie tych składników majątku.

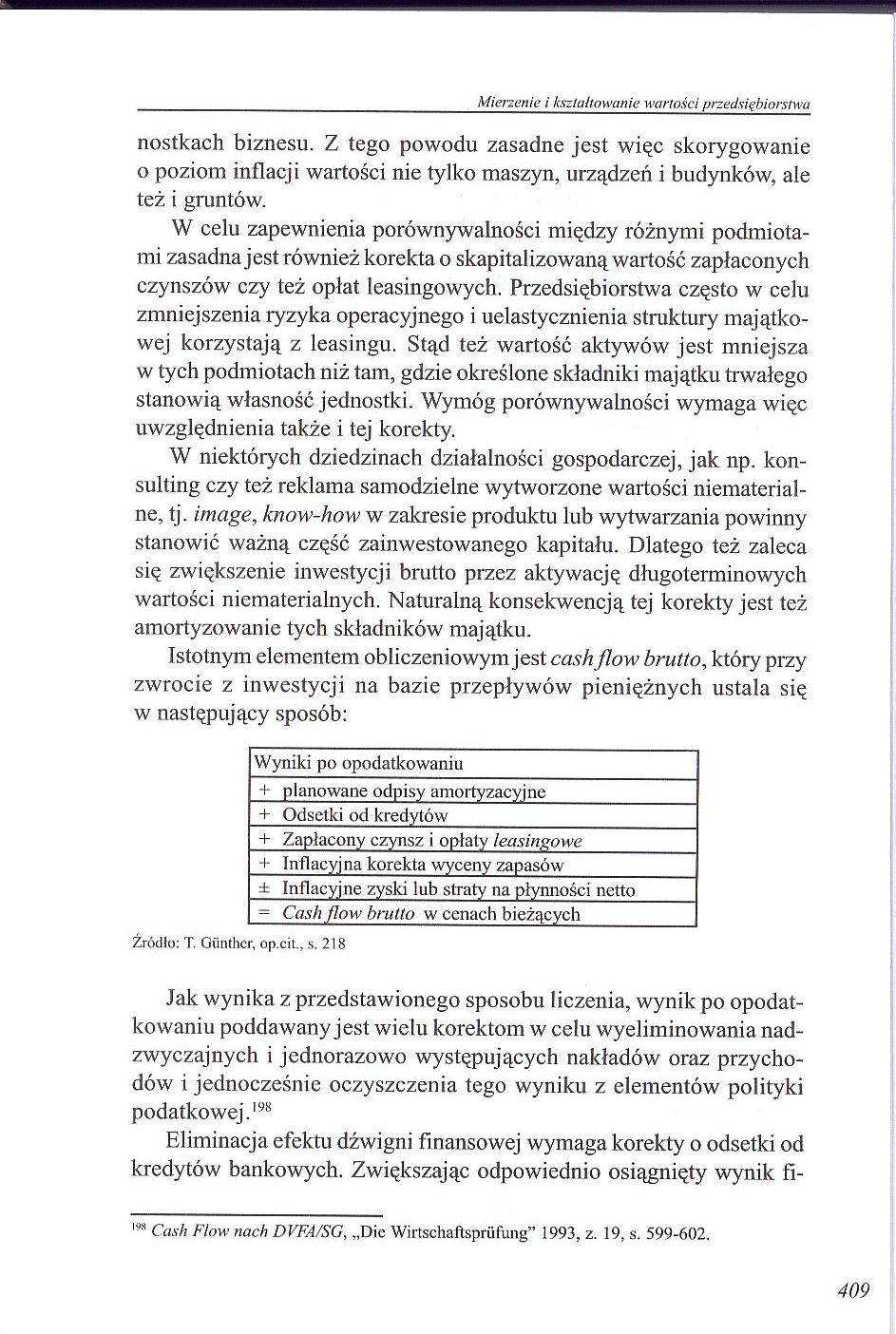

Istotnym elementem obliczeniowym jest cashflow brutto, który przy zwrocie z inwestycji na bazie przepływów pieniężnych ustala się w następujący sposób:

Wyniki po opodatkowaniu

+ planowane odpisy amortyzacyjne_

+ Odsetki od kredytów_

+ Zapłacony czynsz i opłaty leasingowe_

-I- Inflacyjna korekta wyceny zapasów_

± Inflacyjne zyski lub straty na płynności netto_

- Cash flow brutto w cenach bieżących_

Źródło: T. Giinthcr, op.cit., s. 218

Jak wynika z przedstawionego sposobu liczenia, wynik po opodatkowaniu poddawany jest wielu korektom w celu wyeliminowania nadzwyczajnych i jednorazowo występujących nakładów oraz przychodów i jednocześnie oczyszczenia tego wyniku z elementów polityki podatkowej.198

Eliminacja efektu dźwigni finansowej wymaga korekty o odsetki od kredytów bankowych. Zwiększając odpowiednio osiągnięty wynik fil,s Cash Flow rtach DYFA/SG, „Die Wirtschaftspriifung” 1993, z. 19, s. 599-602.

409

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty97 Mierzenie i kształtowanie wartości przedsiębiorstwa Określenie wartoś

AnalizaFinansowaTeoriaPrakty75 Mierzenie i kształtowanie wartości przedsiębiorstwa wyceny zapasów ma

AnalizaFinansowaTeoriaPrakty79 Mierzenie i kształtowanie wartości przedsiębiorstwa stwa kierujące si

AnalizaFinansowaTeoriaPrakty83 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 27. Warto

AnalizaFinansowaTeoriaPrakty85 Mierzenie i kształtowanie wartości przedsiębiorstwa w akcje firmy móg

AnalizaFinansowaTeoriaPrakty87 Mierzenie i kształtowanie wartości przedsiębiorstwa - &nb

AnalizaFinansowaTeoriaPrakty89 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 37. Kalkul

AnalizaFinansowaTeoriaPrakty91 Mierzenie i kształtowanie wartości przedsiębiorstwa 7. dokonanych sza

AnalizaFinansowaTeoriaPrakty93 Mierzenie i kształtowanie wartości przedsiębiorstwa łowego oraz dla z

AnalizaFinansowaTeoriaPrakty99 Mierzenie i kształtowanie wartości przedsiębiorstwa łych na poprzedni

AnalizaFinansowaTeoriaPrakty@1 Mierzenie i kształtowanie wartości przedsiębiorstwa siębiorstwach doj

AnalizaFinansowaTeoriaPrakty@5 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 33. Struk

AnalizaFinansowaTeoriaPraktyA1 Mierzenie i kształtowanie wartości przedsiębiorstwa szym jest zwiększ

AnalizaFinansowaTeoriaPraktyA3 Mierzenie i kształtowanie wartości przedsiębiorstwa 10.6. Możliwość w

AnalizaFinansowaTeoriaPraktyA5 Mierzenie i kształtowanie wartości przedsiębiorstwa rencja cenowa. Ni

AnalizaFinansowaTeoriaPraktyA7 Mierzenie i kształtowanie wartości przedsiębiorstwa Przedsiębiorstwa

AnalizaFinansowaTeoriaPraktyA9 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 44. Porówn

AnalizaFinansowaTeoriaPraktyB1 Mierzenie i kształtowanie wartości przedsiębiorstwu ( P- KM — A-WACCx

więcej podobnych podstron