AnalizaFinansowaTeoriaPrakty@5

Mierzenie i kształtowanie wartości przedsiębiorstwa

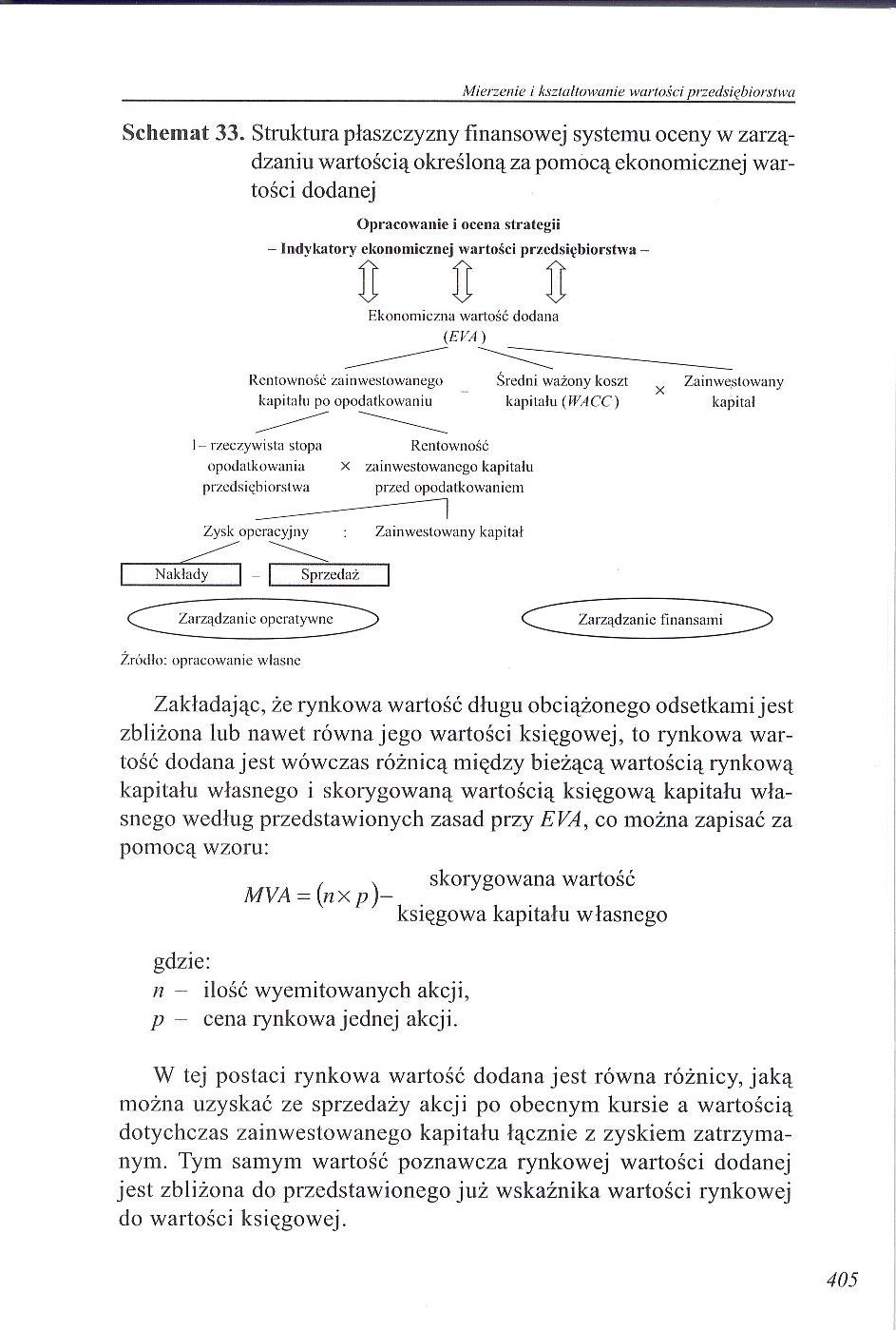

Schemat 33. Struktura płaszczyzny finansowej systemu oceny w zarządzaniu wartością określoną za pomocą ekonomicznej wartości dodanej

Opracowanie i ocena strategii ■ Indykatory ekonomicznej wartości przedsiębiorstwa •

Ekonomiczna wartość dodana (EVA)

Rentowność zainwestowanego kapitału po opodatkowaniu

Średni ważony koszt Zainwestowany

kapitału (tfvlCC)

kapitał

1-rzeczywista stopa Rentowność

opodatkowania x zainwestowanego kapitału przedsiębiorstwa przed opodatkowaniem

Zainwestowany kapitał

Źródło: opracowanie własne

d Zarządzanie

finansami

Zakładając, że rynkowa wartość długu obciążonego odsetkami jest zbliżona lub nawet równa jego wartości księgowej, to rynkowa wartość dodana jest wówczas różnicą między bieżącą wartością rynkową kapitału własnego i skorygowaną wartością księgową kapitału własnego według przedstawionych zasad przy EVA, co można zapisać za pomocą wzoru:

, , skorygowana wartość

MVA = {nxp)~

księgowa kapitału własnego

gdzie:

n - ilość wyemitowanych akcji, p- cena rynkowa jednej akcji.

W tej postaci rynkowa wartość dodana jest równa różnicy, jaką można uzyskać ze sprzedaży akcji po obecnym kursie a wartością dotychczas zainwestowanego kapitału łącznie z zyskiem zatrzymanym. Tym samym wartość poznawcza rynkowej wartości dodanej jest zbliżona do przedstawionego już wskaźnika wartości rynkowej do wartości księgowej.

405

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPrakty83 Mierzenie i kształtowanie wartości przedsiębiorstwa Schemat 27. Warto

AnalizaFinansowaTeoriaPrakty97 Mierzenie i kształtowanie wartości przedsiębiorstwa Określenie wartoś

AnalizaFinansowaTeoriaPrakty75 Mierzenie i kształtowanie wartości przedsiębiorstwa wyceny zapasów ma

AnalizaFinansowaTeoriaPrakty79 Mierzenie i kształtowanie wartości przedsiębiorstwa stwa kierujące si

AnalizaFinansowaTeoriaPrakty85 Mierzenie i kształtowanie wartości przedsiębiorstwa w akcje firmy móg

AnalizaFinansowaTeoriaPrakty87 Mierzenie i kształtowanie wartości przedsiębiorstwa - &nb

AnalizaFinansowaTeoriaPrakty89 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 37. Kalkul

AnalizaFinansowaTeoriaPrakty91 Mierzenie i kształtowanie wartości przedsiębiorstwa 7. dokonanych sza

AnalizaFinansowaTeoriaPrakty93 Mierzenie i kształtowanie wartości przedsiębiorstwa łowego oraz dla z

AnalizaFinansowaTeoriaPrakty99 Mierzenie i kształtowanie wartości przedsiębiorstwa łych na poprzedni

AnalizaFinansowaTeoriaPrakty@1 Mierzenie i kształtowanie wartości przedsiębiorstwa siębiorstwach doj

AnalizaFinansowaTeoriaPrakty@9 Mierzenie i kształtowanie wartości przedsiębiorstwu nostkach biznesu.

AnalizaFinansowaTeoriaPraktyA1 Mierzenie i kształtowanie wartości przedsiębiorstwa szym jest zwiększ

AnalizaFinansowaTeoriaPraktyA3 Mierzenie i kształtowanie wartości przedsiębiorstwa 10.6. Możliwość w

AnalizaFinansowaTeoriaPraktyA5 Mierzenie i kształtowanie wartości przedsiębiorstwa rencja cenowa. Ni

AnalizaFinansowaTeoriaPraktyA7 Mierzenie i kształtowanie wartości przedsiębiorstwa Przedsiębiorstwa

AnalizaFinansowaTeoriaPraktyA9 Mierzenie i kształtowanie wartości przedsiębiorstwa Tabela 44. Porówn

AnalizaFinansowaTeoriaPraktyB1 Mierzenie i kształtowanie wartości przedsiębiorstwu ( P- KM — A-WACCx

więcej podobnych podstron