Photo026

Ekonometria Współczesna

Weryfikacja hipotez przebiega w oparciu o statystykę F daną wzorem (4 2)-0,957946 28 - 2-1 _

F =

(wartość R~ została obliczona w przykładzie 4.2). Statystykę F porównuj z wartością krytyczną pochodzącą z tablic rozkładu testu F-Snedecora ustalonym poziomie istotności a = 0,05 oraz rx= K, r2 = T - K - \ liczba^ stopni swobody otrzymuje się: F005 2 25 = 3,39. Porównując statystykę F z

z wartością krytyczną testu otrzymuje się zależność postaci:

284,737 > 3,39 . |

Statystyka F znajduje się w obszarze krytycznym rozkładu, zatem należy odrzucić hipotezę zerową H0 na rzecz hipotezy alternatywnej //,. Stwierdza się, że co

najmniej jeden z parametrów strukturalnych a,,a2 istotnie różni się od zera,

zatem co najmniej jedna zmienna objaśniająca istotnie wpływa na zmienną objaśnianą Y.

Przykład 4.2 1

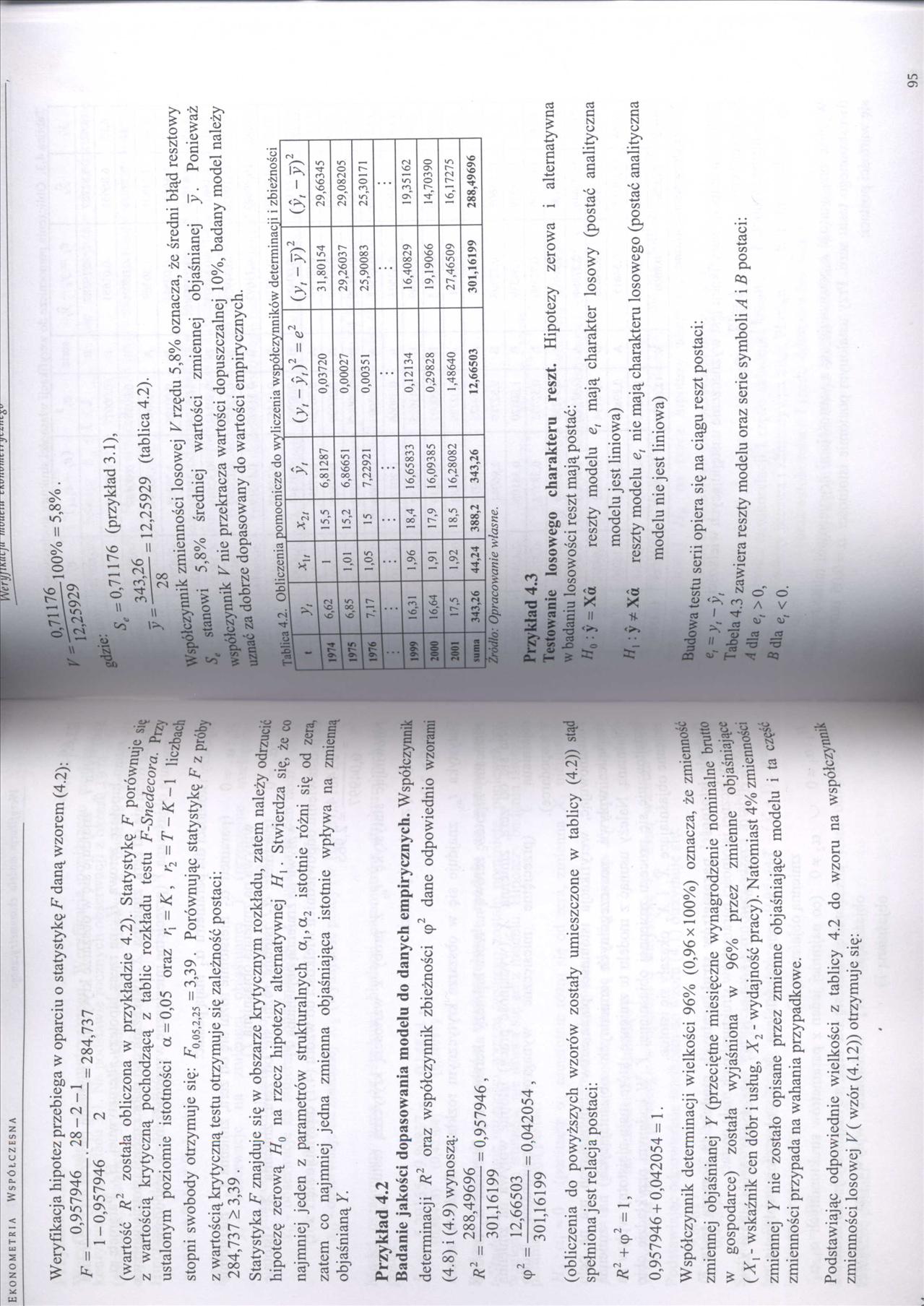

Badanie jakości dopasowania modelu do danych empirycznych. Współczynnik

determinacji R oraz współczynnik zbieżności tp dane odpowiednio wzorami (4.8) i (4.9) wynoszą:

^2 _ 288,49696 ■

Próby

<P =

301,16199

12,66503

= 0,957946,

= 0,042054,

301,16199

(obliczenia do powyższych wzorów zostały umieszczone w tablicy (4.2)) stąd spełniona jest relacja postaci:

9

0,957946 + 0,042054 = 1.

Współczynnik determinacji wielkości 96% (0,96x100%) oznacza, że zmienność I

zmiennej objaśnianej Y (przeciętne miesięczne wynagrodzenie nominalne bruj w gospodarce) została wyjaśniona w 96% przez zmienne objaśniali (X\ - wskaźnik cen dóbr i usług, X2 - wydajność pracy). Natomiast 4% zmienno#™

zmiennej Y nie zostało opisane przez zmienne objaśniające modelu i ta c ™ zmienności przypada na wahania przypadkowe.

Podstawiając odpowiednie wielkości z tablicy 4.2 do wzoru na współczy zmienności losowej V ( wzór (4.12)) otrzymuje się:

nn*

07UZilOO% = 5,8%.

^"1^25929

?d/1C 5 =0,71176 (przykład 3.1),

343^26 = 12,25929 (tablica 4.2).

\y~ 28

^^L^ynnik zmienności losowej V rzędu 5,8% oznacza, że średni błąd resztowy Bgstanowi 5,8% średniej wartości zmiennej objaśnianej y. Ponieważ RL^nnik Knic przekracza wartości dopuszczalnej 10%, badany model należy ^ać za dobrze dopasowany do wartości empirycznych.

|

laoiiL l |

i -t.-- — - y, |

*2, |

A y, |

(y,-y,)2=e2 |

(y,-y)2 |

(y,-y)2 | |

|

6,62 |

1 |

15,5 |

6,81287 |

0,03720 |

31,80154 |

29,66345 | |

|

1975 |

6,85 |

1,01 |

15,2 |

6,86651 |

0,00027 |

29,26037 |

29,08205 |

|

1976 |

7,17 |

1,05 |

15 |

7,22921 |

0,00351 |

25,90083 |

25,30171 |

|

; |

• |

• • • |

• • • |

• • • |

• • |

• • • |

• • |

|

1999 |

16,31 |

1,96 |

18,4 |

16,65833 |

0,12134 |

16,40829 |

19,35162 |

|

2000 |

16,64 |

1.91 |

17,9 |

16,09385 |

0,29828 |

19,19066 |

14,70390 |

|

2001 |

17.5 |

1,92 |

18,5 |

16,28082 |

1,48640 |

27,46509 |

16,17275 |

|

suma |

343,26 |

44,24 |

388,2 |

343,26 |

12,66503 |

301,16199 |

288,49696 |

Źródło: Opracowanie własne.

Przykład 4.3

Testowanie losowego charakteru reszt. Hipotezy zerowa i alternatywna w badaniu losowości reszt mają postać:

ty; y = Xa reszty modelu e, mają charakter losowy (postać analityczna

modelu jest liniowa)

i • ^ Xa reszty modelu e, nic mają charakteru losowego (postać analityczna modelu nie jest liniowa)

pNowa testu serii opiera się na ciągu reszt postaci:

m>~y.

Hr* zawiera reszty modelu oraz serie symboli A i B postaci:

B dla e, < 0.

95

Wyszukiwarka

Podobne podstrony:

Photo034 Ekonometria Współczesna łącznej F - wartość statystyki F służącej do weryfikacji hipotezy o

Photo020 Ekonometria Współczesna Jeżeli JB < x„(2), wówczas nie ma podstaw do odrzucenia hipotezy

Photo023 Ekonometria Współczesna Hipotezy zerowa i alternatywna test White’a mają postaci: H0 :

Photo025 EKONOMETRIA WSPÓŁCZESNA Przykład 4.1 19’4-20oJ ■" " Miytnj Weryfikacja modelu

Weryfikując hipotezę zerową zastosowano statystykę o następującej postaci: r u = .

Photo001(2) Ekonometria Współczesna B. Zbudować odpowiednie macierze korelacji R0

Photo001 Ekonometria Współczesna B. Zbudować odpowiednie macierze korelacji R0 i R

Photo002(2) Ekonometria Współczesna gdzie: y,- obserwacje na zmiennej objaśnianej Y, i = 1,2,...,N ,

Photo002 Ekonometria Współczesna gdzie: yt - obserwacje na zmiennej objaśnianej V, i = 1,2,..., N ,

Photo004(2) Ekonometria Współczesna Znajdowanie minimum funkcji kryterium 3.9: Funkcja posiada minim

Photo004 Ekonometria Współczesna Estymacja jcdnorównamowego liniowego moaeiu CKonomeirycznego Znajdo

Photo006(1) Ekonometria współczesna zmiennej objaśnianej przy różnych możliwych wartościach zmiennyc

Photo006(2) Ekonometria Współczesna ,Jvar(a0) = S(a0), Vvar(ol) = 5(fl,), yJvar(aK) = S(aK). Średnic

Photo006 Ekonometria Współczesna Jvar(a0) = S(a0),Vvar(a,) =S(tf,), Jv&r(aK)=S(aK). Średnic błęd

Photo013 Ekonometria WspółczesnaZadanie 3.3 Oszacowano parametry strukturalne modelu postaci: y, = -

Photo016 1 Ekonometria Współczesna zmiennej Xk istotnie różni się od zera, czyli zmienna objaśniając

Photo019 Ekonometria Współczesna wartości krytyczne wynoszą odpowiednio: a - *0,025 > 2 Jeżeli wa

Photo022 Ekonometria Współczesna 4.3.4. Badanie jednorodności wariancji składnika losowego Jednorodn

więcej podobnych podstron