ZT088 (2)

174 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM

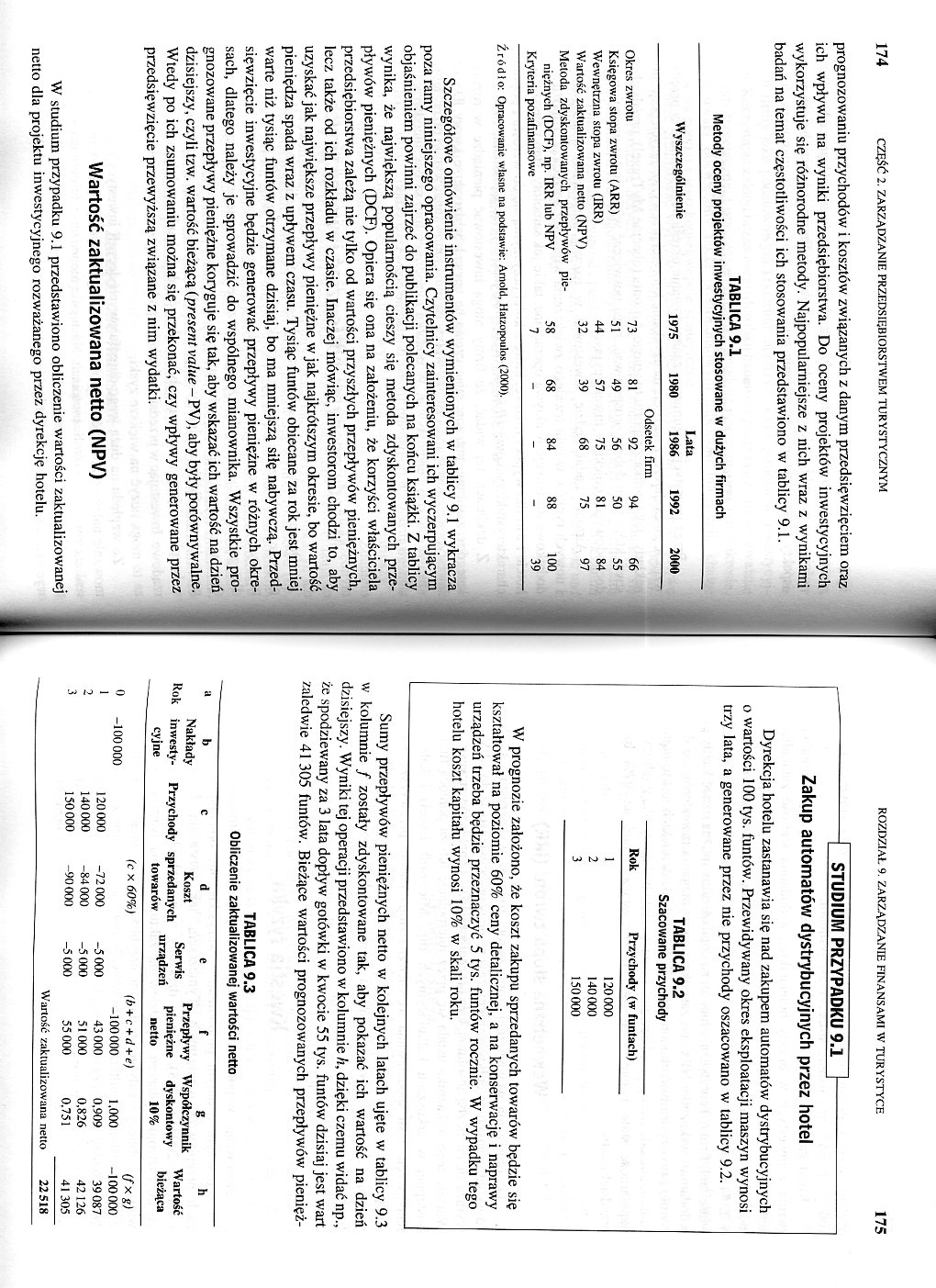

prognozowaniu przychodów i kosztów związanych z danym przedsięwzięciem oraz ich wpływu na wyniki przedsiębiorstwa. Do oceny projektów inwestycyjnych wykorzystuje się różnorodne metody. Najpopularniejsze z nich wraz z wynikami badań na temat częstotliwości ich stosowania przedstawiono w tablicy 9.1.

TABLICA 9.1

Metody oceny projektów inwestycyjnych stosowane w dużych firmach

|

Wyszczególnienie |

1975 |

1980 |

Lata 1986 |

1992 |

2000 |

|

Okres zwrolu |

73 |

81 |

Odsetek Firm 92 |

94 |

66 |

|

Księgowa stopa zwrotu (ARR) |

51 |

49 |

56 |

50 |

55 |

|

Wewnętrzna stopa zwrotu (1RR) |

44 |

57 |

75 |

81 |

84 |

|

Wartość zaktualizowana netto (NPV) |

32 |

39 |

68 |

75 |

97 |

|

Metoda zdyskontowanych przepływów pieniężnych (DCF), np. IRR lub NPV |

58 |

68 |

84 |

88 |

100 |

|

Kryteria pozafinansowe |

7 |

- |

- |

- |

39 |

Źródło: Opracowanie własne na podstawie: Arnold, Haizopoulos (2000).

Szczegółowe omówienie instrumentów wymienionych w tablicy 9.1 wykracza poza ramy niniejszego opracowania. Czytelnicy zainteresowani ich wyczerpującym objaśnieniem powinni zajrzeć do publikacji polecanych na końcu książki. Z tablicy wynika, że największą popularnością cieszy się metoda zdyskontowanych przepływów pieniężnych (DCF). Opiera się ona na założeniu, że korzyści właściciela przedsiębiorstwa zależą nie tylko od wartości przyszłych przepływów pieniężnych, lecz także od ich rozkładu w czasie. Inaczej mówiąc, inwestorom chodzi to, aby uzyskać jak największe przepływy pieniężne w jak najkrótszym okresie, bo wartość pieniędza spada wraz z upływem czasu. Tysiąc funtów obiecane za rok jest mniej warte niż tysiąc funtów otrzymane dzisiaj, bo ma mniejszą siłę nabywczą. Przedsięwzięcie inwestycyjne będzie generować przepływy pieniężne w różnych okresach, dlatego należy je sprowadzić do wspólnego mianownika. Wszystkie prognozowane przepływy pieniężne koryguje się tak, aby wskazać ich wartość na dzień dzisiejszy, czyli tzw. wartość bieżącą (present value - PV), aby były porównywalne. Wtedy po ich zsumowaniu można się przekonać, czy wpływy generowane przez przedsięwzięcie przewyższą związane z nim wydatki.

Wartość zaktualizowana netto (NPV)

W studium przypadku 9.1 przedstawiono obliczenie wartości zaktualizowanej netto dla projektu inwestycyjnego rozważanego przez dyrekcję hotelu.

- STUDIUM PRZYPADKU 9.1 -

Zakup automatów dystrybucyjnych przez hotel

Dyrekcja hotelu zastanawia się nad zakupem automatów dystrybucyjnych o wartości 100 tys. funtów. Przewidywany okres eksploatacji maszyn wynosi trzy lata, a generowane przez nie przychody oszacowano w tablicy 9.2.

TABLICA 9.2

Szacowane przychody

|

Rok |

Przychody (w funtach) |

|

1 |

120000 |

|

2 |

140000 |

|

3 |

150000 |

W prognozie założono, że koszt zakupu sprzedanych towarów będzie się kształtował na poziomie 60% ceny detalicznej, a na konserwację i naprawy urządzeń trzeba będzie przeznaczyć 5 tys. funtów rocznie. W wypadku tego hotelu koszt kapitału wynosi 10% w skali roku.

Sumy przepływów pieniężnych netto w kolejnych latach ujęte w tablicy 9.3 w kolumnie / zostały zdyskontowane tak, aby pokazać ich wartość na dzień dzisiejszy. Wyniki tej operacji przedstawiono w kolumnie h, dzięki czemu widać np., że spodziewany za 3 lata dopływ gotówki w kwocie 55 tys. funtów dzisiaj jest wart zaledwie 41 305 funtów. Bieżące wartości prognozowanych przepływów pienięż-

TABLICA 9.3

Obliczenie zaktualizowanej wartości netto

|

a Rok |

b Nakłady inwesty cyjne |

c Przychody |

d Koszt sprzedanych towarów |

e Serwis urządzeń |

f Przepływy pieniężne netto |

8 Współczynnik dyskontowy 10% |

h Wartość bieżąca |

|

(C x 60%) |

(b + c + d + e) |

(f*8) | |||||

|

0 |

-100000 |

-100000 |

1.000 |

-100000 | |||

|

1 |

120000 |

-72 000 |

-5000 |

43000 |

0,909 |

39087 | |

|

2 |

140 000 |

-84 000 |

-5 000 |

51 000 |

0.826 |

42 126 | |

|

3 |

150000 |

-90000 |

-5 000 |

55 000 |

0.751 |

41 305 | |

|

Wartość zaktualizowana netto |

22518 | ||||||

Wyszukiwarka

Podobne podstrony:

ZT088 (2) 174 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM prognozowaniu przychodów i kosztów

41455 ZT094 (2) 186 CZEŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM prognozowanych przepływów pi

ZT074 (2) 146 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Wysoki poziom kosztów stałych zape

48587 ZT062 (2) 122 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYMElastyczność i innowacyjność

11393 ZT077 (2) 152 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Pytania 1.

22573 ZT060 (2) 118 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM miejsce na wycieczce do park

44185 ZT093 (2) 184 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM inwestorzy przypisują danej

55597 ZT078 (2) 154 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM dla większych graczy. Może j

57107 ZT069 (2) 136 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM rywalizacji między różnymi s

58107 ZT082 (2) 162 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM turystyki

16727 ZT065 (2) 128 CZEŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM • gdy gośc

71063 ZT095 (2) 188 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Złożoność i różnorodność prz

71436 ZT099 (2) 196 CZEŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYMOdpowiedzialność za podwykona

73315 ZT080 (2) 158 część 2. ZARZĄDZANIE przedsiębiorstwem turystycznym który dotychczas pozostawał

34634 ZT086 (2) 170 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM • możliwoś

87835 ZT097 (2) 192 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM w ciągu pierwszego miesiąca

więcej podobnych podstron