44185 ZT093 (2)

184 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM

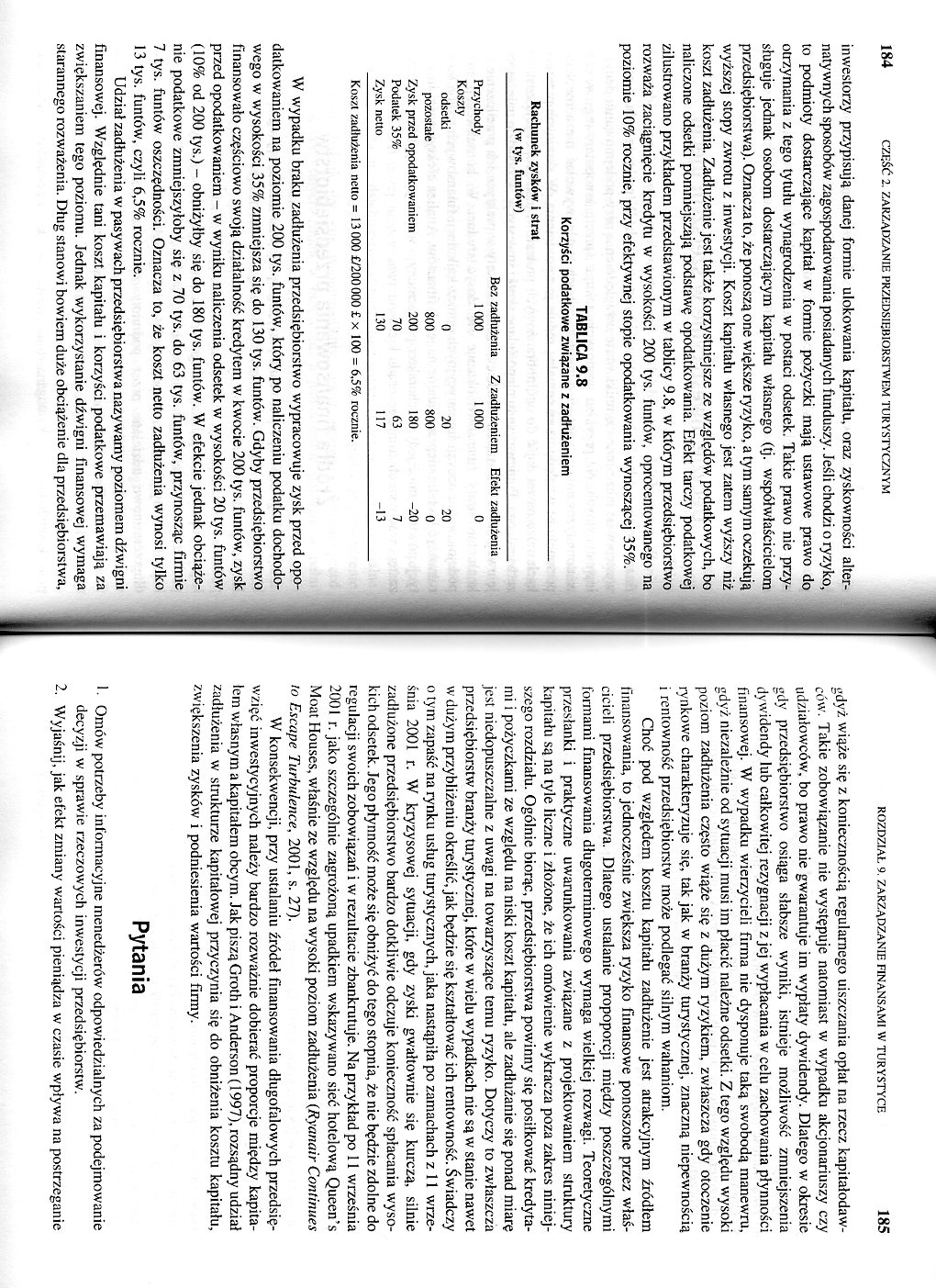

inwestorzy przypisują danej formie ulokowania kapitału, oraz zyskowności alternatywnych sposobów zagospodarowania posiadanych funduszy. Jeśli chodzi o ryzyko, to podmioty dostarczające kapitał w formie pożyczki mają ustawowe prawo do otrzymania z tego tytułu wynagrodzenia w postaci odsetek. Takie prawo nie przysługuje jednak osobom dostarczającym kapitału własnego (tj. współwłaścicielom przedsiębiorstwa). Oznacza to, że ponoszą one większe ryzyko, a tym samym oczekują wyższej stopy zwrotu z inwestycji. Koszt kapitału własnego jest zatem wyższy niż koszt zadłużenia. Zadłużenie jest także korzystniejsze ze względów podatkowych, bo naliczone odsetki pomniejszają podstawę opodatkowania. Efekt tarczy podatkowej zilustrowano przykładem przedstawionym w tablicy 9.8, w którym przedsiębiorstwo rozważa zaciągnięcie kredytu w wysokości 200 tys. funtów, oprocentowanego na poziomie 10% rocznie, przy efektywnej stopie opodatkowania wynoszącej 35%.

TABLICA 9.8

Korzyści podatkowe związane z zadłużeniem

|

Rachunek zysków i strat (w tys. funtów) | |||

|

Bez zadłużenia |

Z zadłużeniem |

Efekt zadłużenia | |

|

Przychody |

1000 |

1000 |

0 |

|

Koszty | |||

|

odsetki |

0 |

20 |

20 |

|

pozostałe |

800 |

800 |

0 |

|

Zysk przed opodatkowaniem |

200 |

180 |

-20 |

|

Podatek 35% |

70 |

63 |

7 |

|

Zysk netto |

130 |

117 |

-13 |

Koszt zadłużenia netto = 13 000 £/200000 £ x 100 = 6,5% rocznie.

W wypadku braku zadłużenia przedsiębiorstwo wypracowuje zysk przed opodatkowaniem na poziomie 200 tys. funtów, który po naliczeniu podatku dochodowego w wysokości 35% zmniejsza się do 130 tys. funtów. Gdyby przedsiębiorstwo finansowało częściowo swoją działalność kredytem w kwocie 200 tys. funtów, zysk przed opodatkowaniem - w wyniku naliczenia odsetek w wysokości 20 tys. funtów (10% od 200 tys.) - obniżyłby się do 180 tys. funtów. W efekcie jednak obciążenie podatkowe zmniejszyłoby się z 70 tys. do 63 tys. funtów, przynosząc firmie 7 tys. funtów oszczędności. Oznacza to, że koszt netto zadłużenia wynosi tylko 13 tys. funtów, czyli 6,5% rocznie.

Udział zadłużenia w pasywach przedsiębiorstwa nazywamy poziomem dźwigni finansowej. Względnie tani koszt kapitału i korzyści podatkowe przemawiają za zwiększaniem tego poziomu. Jednak wykorzystanie dźwigni finansowej wymaga starannego rozważenia. Dług stanowi bowiem duże obciążenie dla przedsiębiorstwa, gdyż wiąże się z koniecznością regularnego uiszczania opłat na rzecz kapitałodaw-ców. Takie zobowiązanie nie występuje natomiast w wypadku akcjonariuszy czy udziałowców, bo prawo nie gwarantuje im wypłaty dywidendy. Dlatego w okresie gdy przedsiębiorstwo osiąga słabsze wyniki, istnieje możliwość zmniejszenia dywidendy lub całkowitej rezygnacji z jej wypłacania w celu zachowania płynności finansowej. W wypadku wierzycieli firma nie dysponuje taką swobodą manewru, gdyż niezależnie od sytuacji musi im płacić należne odsetki. Z tego względu wysoki poziom zadłużenia często wiąże się z dużym ryzykiem, zwłaszcza gdy otoczenie rynkowe charakteryzuje się, tak jak w branży turystycznej, znaczną niepewnością i rentowność przedsiębiorstw może podlegać silnym wahaniom.

Choć pod względem kosztu kapitału zadłużenie jest atrakcyjnym źródłem finansowania, to jednocześnie zwiększa ryzyko finansowe ponoszone przez właścicieli przedsiębiorstwa. Dlatego ustalanie propoporcji między poszczególnymi formami finansowania długoterminowego wymaga wielkiej rozwagi. Teoretyczne przesłanki i praktyczne uwarunkowania związane z projektowaniem struktury kapitału są na tyle liczne i złożone, że ich omówienie wykracza poza zakres niniejszego rozdziału. Ogólnie biorąc, przedsiębiorstwa powinny się posiłkować kredytami i pożyczkami ze względu na niski koszt kapitału, ale zadłużanie się ponad miarę jest niedopuszczalne z uwagi na towarzyszące temu ryzyko. Dotyczy to zwłaszcza przedsiębiorstw branży turystycznej, które w wielu wypadkach nie są w stanie nawet w dużym przybliżeniu określić, jak będzie się kształtować ich rentowność. Świadczy o tym zapaść na rynku usług turystycznych, jaka nastąpiła po zamachach z 11 września 2001 r. W kryzysowej sytuacji, gdy zyski gwałtownie się kurczą, silnie zadłużone przedsiębiorstwo bardzo dotkliwie odczuje konieczność spłacania wysokich odsetek. Jego płynność może się obniżyć do tego stopnia, że nie będzie zdolne do regulacji swoich zobowiązań i w rezultacie zbankrutuje. Na przykład po 11 września 2001 r. jako szczególnie zagrożoną upadkiem wskazywano sieć hotelową Queen’s Moat Houses, właśnie ze względu na wysoki poziom zadłużenia {Rycmair Contimies to Escape Tur bule nce, 2001, s. 27).

W konsekwencji, przy ustalaniu źródeł finansowania długofalowych przedsięwzięć inwestycyjnych należy bardzo rozważnie dobierać proporcje między kapitałem własnym a kapitałem obcym. Jak piszą Groth i Anderson (1997), rozsądny udział zadłużenia w strukturze kapitałowej przyczynia się do obniżenia kosztu kapitału, zwiększenia zysków i podniesienia wartości firmy.

Pytania

1. Omów potrzeby informacyjne menedżerów odpowiedzialnych za podejmowanie decyzji w sprawie rzeczowych inwestycji przedsiębiorstw.

2. Wyjaśnij, jak efekt zmiany wartości pieniądza w czasie wpływa na postrzeganie

Wyszukiwarka

Podobne podstrony:

48587 ZT062 (2) 122 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYMElastyczność i innowacyjność

11393 ZT077 (2) 152 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Pytania 1.

22573 ZT060 (2) 118 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM miejsce na wycieczce do park

41455 ZT094 (2) 186 CZEŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM prognozowanych przepływów pi

55597 ZT078 (2) 154 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM dla większych graczy. Może j

57107 ZT069 (2) 136 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM rywalizacji między różnymi s

58107 ZT082 (2) 162 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM turystyki

16727 ZT065 (2) 128 CZEŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM • gdy gośc

71063 ZT095 (2) 188 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM Złożoność i różnorodność prz

71436 ZT099 (2) 196 CZEŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYMOdpowiedzialność za podwykona

73315 ZT080 (2) 158 część 2. ZARZĄDZANIE przedsiębiorstwem turystycznym który dotychczas pozostawał

34634 ZT086 (2) 170 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM • możliwoś

87835 ZT097 (2) 192 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM w ciągu pierwszego miesiąca

12191 ZT075 (2) 148 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM RYSUNEK 7.2 Porównanie strat

12296 ZT090 (2) 178 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM TABLICA 9.4 Metody uwzględni

15342 ZT096 (2) 190 CZĘŚĆ 2. ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM podróży. Pierwsza połowa lat

więcej podobnych podstron