BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (125)

Prezentacja zobowiązań krótkoterminowych w bilansie

n

2jg Zobowiązania ł rezerwy mi

da H ciągu 12 miesięcy od dnia bilansowego. W odniesieniu do zobowiązań z ty. lu/u dostaw i usług jednostka ma obowiązek wykazania tych zobowiązań z po. działem na płatne w ciągu 12 miesięcy oraz w okresie dłuższym niż 12 miesięcy od dnia bilansowego, niezależnie od lego, czy zobowiązania te występują wobec jednostek powiązanych, czy pozostałych jednostek.

Jak już podkreślono, do zobowiązań krótkoterminowych zalicza się również wszelkie raty zobowiązań długoterminowych, któiych termin spłaty przypada na okres w ciągu 12 miesięcy od dnia bilansowego. Dotyczy to m.in. kredytów i po. tyczek, rai leasingowych (poza zobowiązaniami z tytułu dostaw i usług), których spłata jest podzielona na określone raty. Przy kwalifikacji tych spłat bierze się poj uwagę umowny okres spłaty, a nie faktyczny. Dlatego w sprawozdaniu finansowym raty te powinny być wykazane zgodnie z terminem wymagalności. Zobowiązania krótkoterminowe wykazuje się w bilansie z podziałem na:

1) zobowiązania wobec jednostek powiązanych,

2) zobowiązania wobec pozostałych jednostek.

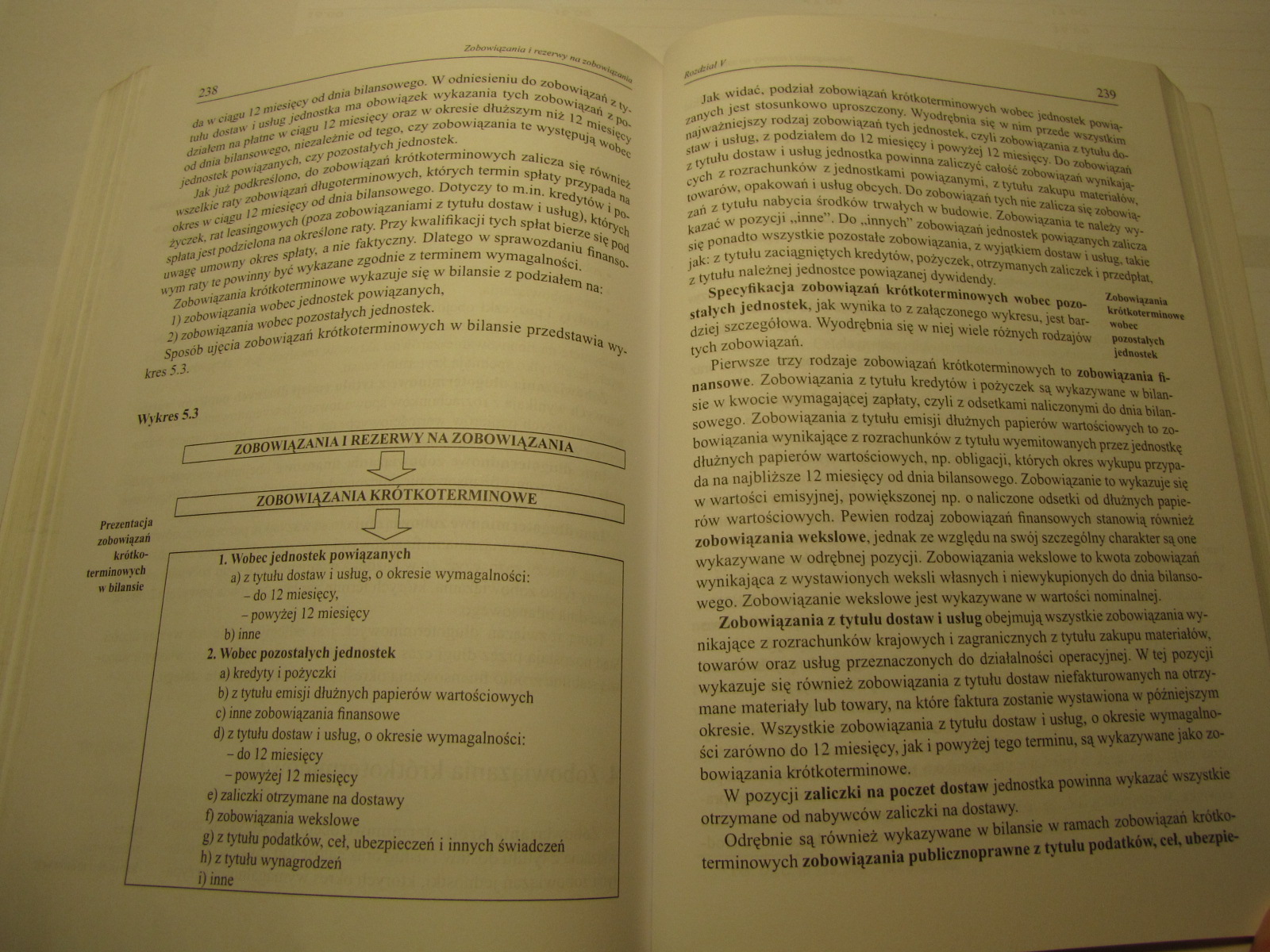

Sposób ujęcia zobowiązań krótkoterminowych w bilansie przedstawia wy. kres 5.3.

Wykres 5.3

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

ZOBOWIĄZANIA KRÓTKOTERMINOWE gg 1. Wobec jednostek powiązanych

a) z tytułu dostaw i usług, o okresie wymagalności:

-do 12 miesięcy,

-powyżej 12 miesięcy

b) inne

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności:

-do 12 miesięcy

-powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy 0 zobowiązania wekslowe

g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

h) z tytułu wynagrodzeń

i) inne ____

k

Zobowiąuaia

krótkoterminowe

wobec

pozosUłytk

jednostek

jak widać, podział zobowiązań krótkoterminowych wobec jednostek powią-ggnych jest stosunkowo uproszczony. Wyodrębnia się w nim przede wszystkim najważniejszy rodzaj zobowiązań tych jednostek, czyli zobowiązania z tytułu do-staw i usług, z podziałem do 12 miesięcy i powyżej 12 miesięcy. Do zobowiązań i tytułu dostaw i usług jednostka powinna zaliczyć całość zobowiązań wynikają-cych z rozrachunków z jednostkami powiązanymi, z tytułu zakupu matenałów, towarów, opakowań i usług obcych. Do zobowiązań tych nie zalicza się zobowiązań z tytułu nabycia środków trwałych w budowie. Zobowiązania te należy wykazać w pozycji „inne”. Do .innych” zobowiązań jednostek powiązanych zalicza sję ponadto wszystkie pozostałe zobowiązania, z wyjątkiem dostaw i usług, takie jak: z tytułu zaciągniętych kredytów, pożyczek, otrzymanych zaliczek i przedpłat. z tytułu należnej jednostce powiązanej dywidendy.

Specyfikacja zobowiązań krótkoterminowych wobec pozostałych jednostek, jak wynika to z załączonego wykresu, jest bardziej szczegółowa. Wyodrębnia się w niej wiele różnych rodzajów tych zobowiązań.

Pierwsze trzy rodzaje zobowiązań krótkoterminowych to zobowiązania finansowe. Zobowiązania z tytułu kredytów i pożyczek są wykazywane w bilansie w kwocie wymagającej zapłaty, czyli z odsetkami naliczonymi do dnia bilansowego. Zobowiązania z tytułu emisji dłużnych papierów wartościowych to zobowiązania wynikające z rozrachunków z tytułu wyemitowanych przez jednostkę dłużnych papierów wartościowych, np. obligacji, których okres wykupu przypada na najbliższe 12 miesięcy od dnia bilansowego. Zobowiązanie to wykazuje się w wartości emisyjnej, powiększonej np. o naliczone odsetki od dłużnych papierów wartościowych. Pewien rodzaj zobowiązań finansowych stanowią również zobowiązania wekslowe, jednak ze względu na swój szczególny charakter są one wykazywane w odrębnej pozycji. Zobowiązania wekslowe to kwota zobowiązań wynikająca z wystawionych weksli własnych i niewykupionych do dnia bilansowego. Zobowiązanie wekslowe jest wykazywane w wartości nominalnej.

Zobowiązania z tytułu dostaw i usług obejmują wszystkie zobowiązania wynikające z rozrachunków krajowych i zagranicznych z tytułu zakupu materiałów, towarów oraz usług przeznaczonych do działalności operacyjnej. W tej pozycji wykazuje się również zobowiązania z tytułu dostaw niefakturowanych na otrzymane materiały lub towary, na które faktura zostanie wystawiona w późniejszym okresie. Wszystkie zobowiązania z tytułu dostaw i usług, o okresie wymagalności zarówno do 12 miesięcy, jak i powyżej tego terminu, są wykazywane jako zobowiązania krótkoterminowe.

W pozycji zaliczki na poczet dostaw jednostka powinna wykazać wszystkie otrzymane od nabywców zaliczki na dostawy.

Odrębnie są również wykazywane w bilansie w ramach zobowiązań krótkoterminowych zobowiązania publicznoprawne z tytułu podatków, ceł, ubezpie-

I

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (117) 222 Zobowiązania i rezerwy na zohowirp^ brutto i podsta

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (118) 224 Zobowiązania i reterwy na zobowiązania Drugą grupę

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (119) 226 Zobowiązania I rezerwy na znbmią;a„ltl wypadku, to

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (120) 228 Zobowiązania i rezerwy na zabaw Stal pracy w łatach

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (122) 232 Zobowiązania i morwy na zobowiązania • z tytułu prz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (123) 234 Zobowiązania i rezerwy na zobawt

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (94) Do należności krótkoterminowych zalicza się także pożycz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (124) Zobowiązani*/ i martwy na sobovit Wykres 5.2. Ujęcie zo

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (160) 304 tvMr syrtuHr/i nutfalktnwj iJimtnso\%ty /wr«u(i<

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (53) Do typowych zobowiązań finansowych, jako elementów skład

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (65) b) wartość księgową netto finansowych aktywów trwałych z

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (69) Aktywa irwa/. 130 Data zawarcia transakcji jest dniem, w

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (70) 130 ■«Wiihm Data zawarcia transakcji jest dniem, w który

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

więcej podobnych podstron