BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (118)

224

Zobowiązania i reterwy na zobowiązania

Drugą grupę różnic przejściowych stanowią różnice ujemne. Z ujemną różnicą przejściową w aktywach mamy do czynienia wtedy, kiedy wartość księgowa składnika aktywów jest niższa od jego wartości podatkowej. Ujemne różnice przejściowe spowodują w przyszłości zmniejszenie podstawy obliczenia podatku dochodowego. dzięki czemu jednostka odliczy sobie podatek już przez nią zapłacony w wysokości iloczynu ujemnej różnicy przejściowej i stawki podatku dochodowego.

Przyczyny

ujemnych

Zdarzeniami, które najczęściej powodują powstanie ujemnych róż-

nic przejściowych, są:

różnic

przejściowych

— amortyzacja bilansowa jest wyższa od amortyzacji podatkowej,

— odpisy aktualizujące z tytułu utraty wartości poszczególnych ak-

»• pasywach tywów, jeśli odpisy te z przyszłości można zaliczyć do kosztów uzyskania przychodu,

- wycena bilansowa aktywów finansowych w wartości niższej od ceny na-

bycia5.

W przeciwieństwie do aktywów, ujemna różnica przejściowa pasywów występuje w wypadku gdy ich wartość księgowa jest wyższa od wartości podatkowej i powstaje w sytuacji, kiedy prawo podatkowe nie uznaje określonych kosztów ujętych w wyniku finansowym do momentu ich faktycznej zapłaty. W przyszłości po spełnieniu określonych warunków podstawa opodatkowania zmniejszy się, Dla pasywów występujące różnice mają najczęściej charakter ujemny i są spowodowane m.in. przez:

- utworzenie rezerwy na pewne lub prawdopodobne straty z operacji w toku, które podatkowo będą uznane dopiero w momencie ich poniesienia,

- utworzenie rezerw na naprawy gwarancyjne w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres,

- naliczenie odsetek od zobowiązań handlowych, kredytów, pożyczek,

- wystąpienie ujemnych różnic kursowych z wyceny bilansowej zobowiązań wyrażonych w walutach obcych.

Jedną z przyczyn powstania ujemnych różnic przejściowych dla pasywów ilustruje poniższy przykład.

Przykład

Jednostka utworzyła rezerwę na naprawy gwarancyjne w kwocie 5000 zł. Rezerwa ta będzie kosztem uzyskania przychodów w momencie wykonania napraw i poniesienia kosztów.

Wartość bilansowa rezerwy Wartość podatkowa Różnica przejściowa ujemna

5000 zł, 0 zł, 5000 zł.

' ł*or. E- Jakubczyk-Cały, M. Szymańska, M. Jackowska, G. Kotar, op.cit., s. 25.

Mywa z tytułu odroczonego podatku dochodowego wynoszą;

5000x19

-—--=950 zł.

100

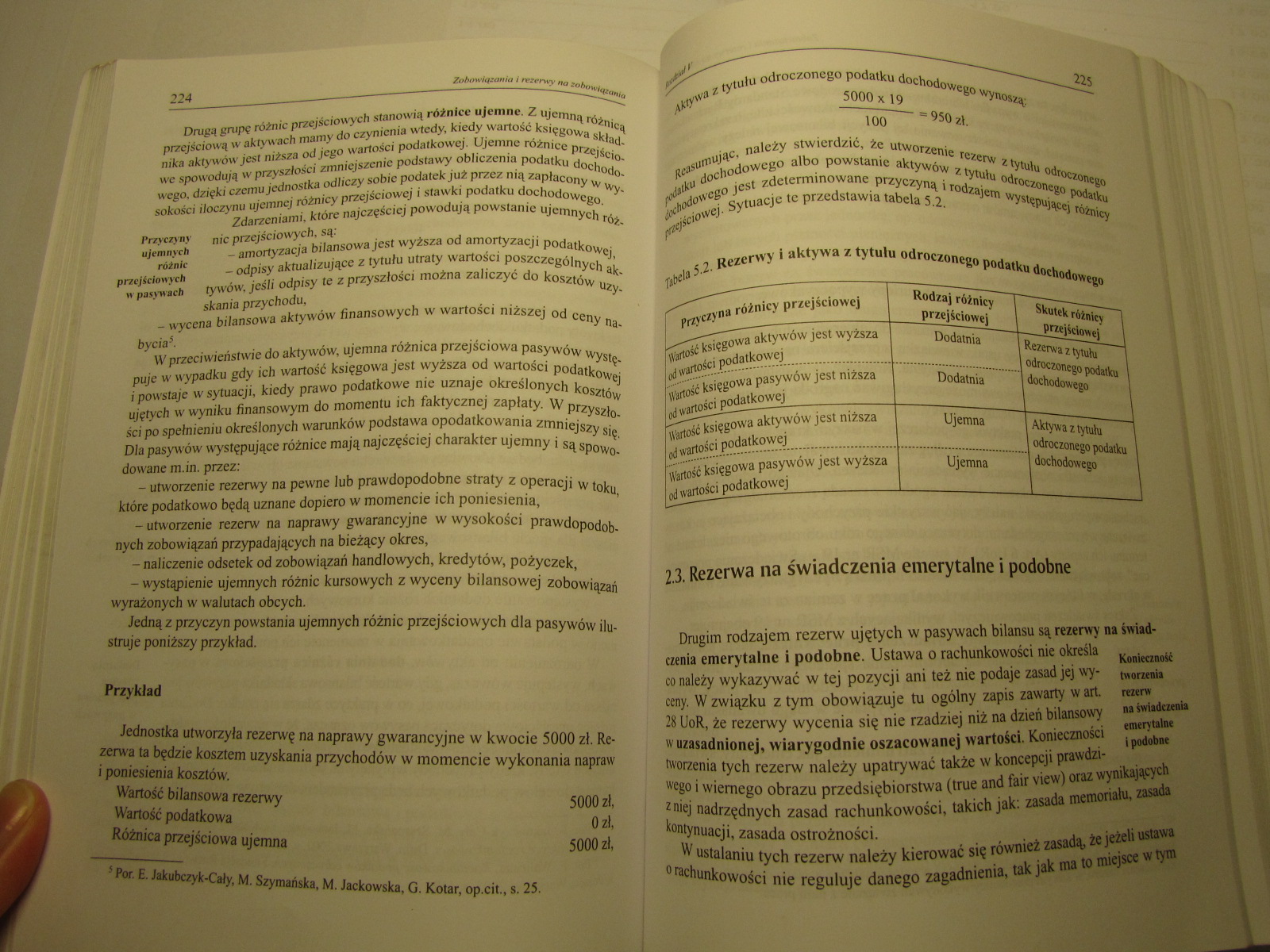

Reasumując, należy stwierdzić, że utworzenie rezerw z tytułu odroczonego jjtlui dochodowego albo powstanie aktywów z tytułu odroczonego podatku godowego jest zdeterminowane przyczyną i rodzajem występującej różnicy wejściowej. Sytuacje te przedstawia tabela 5.2.

nbela 5.2. Rezerwy i aktywa z tytułu odroczonego podatku dochodowego

|

Przyczyna różnicy przejściowej 1 |

Rodzaj różnicy przejściowej |

i Skutek różnicy przejściowej |

|

Wartość księgowa aktywów jest wyższa 1 |

Dodatnia |

1 Rezerwa z tytułu |

|

od wartości podatkowej |

1 odroczonego podatku 1 | |

|

Wartość księgowa pasywów jest niższa |

Dodatnia |

1 dochodowego |

|

od wartości podatkowej |

1 1 | |

|

Wartość księgowa aktywów jest niższa |

Ujemna |

I Aktywa z tytułu J |

|

od wartości podatkowej |

| odroczonego podatku | | |

|

Wartość księgowa pasywów jest wyższa |

Ujemna |

1 dochodowego |

|

od wartości podatkowej |

1 _____ 1 |

2.3. Rezerwa na świadczenia emerytalne i podobne

tworzenia

mer*

na świadczenia emerytalne t podobne

Dmgim rodzajem rezerw ujętych w pasywach bilansu są rezerwy na Świadczenia emerytalne i podobne. Ustawa o rachunkowości nie określa KonlttMołt co należy wykazywać w tej pozycji ani też nie podaje zasad jej wyceny. W związku z tym obowiązuje tu ogólny zapis zawarty w art.

28 UoR, że rezerwy wycenia się nie rzadziej niż na dzień bilansowy iv uzasadnionej, wiarygodnie oszacowanej wartości. Konieczności tworzenia tych rezerw należy upatrywać także w koncepcji prawdziwego i wiernego obrazu przedsiębiorstwa (true and fair view) oraz wynikających z niej nadrzędnych zasad rachunkowości, takich jak: zasada memoriału, zasada kontynuacji, zasada ostrożności.

W ustalaniu tych rezerw należy kierować się również zasadą, że jeżeli ustawa o rachunkowości nie reguluje danego zagadnienia, tak jak ma to miejsce w tym

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (117) 222 Zobowiązania i rezerwy na zohowirp^ brutto i podsta

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (119) 226 Zobowiązania I rezerwy na znbmią;a„ltl wypadku, to

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (120) 228 Zobowiązania i rezerwy na zabaw Stal pracy w łatach

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (122) 232 Zobowiązania i morwy na zobowiązania • z tytułu prz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (123) 234 Zobowiązania i rezerwy na zobawt

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (125) Prezentacja zobowiązań krótkoterminowych w bi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (64) 120 Aktywa trwałe Na koniec roku obrotowego, tj. na dzie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (124) Zobowiązani*/ i martwy na sobovit Wykres 5.2. Ujęcie zo

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (53) Do typowych zobowiązań finansowych, jako elementów skład

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (69) Aktywa irwa/. 130 Data zawarcia transakcji jest dniem, w

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (70) 130 ■«Wiihm Data zawarcia transakcji jest dniem, w który

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

więcej podobnych podstron