BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (124)

Zobowiązani*/ i martwy na sobo\vit

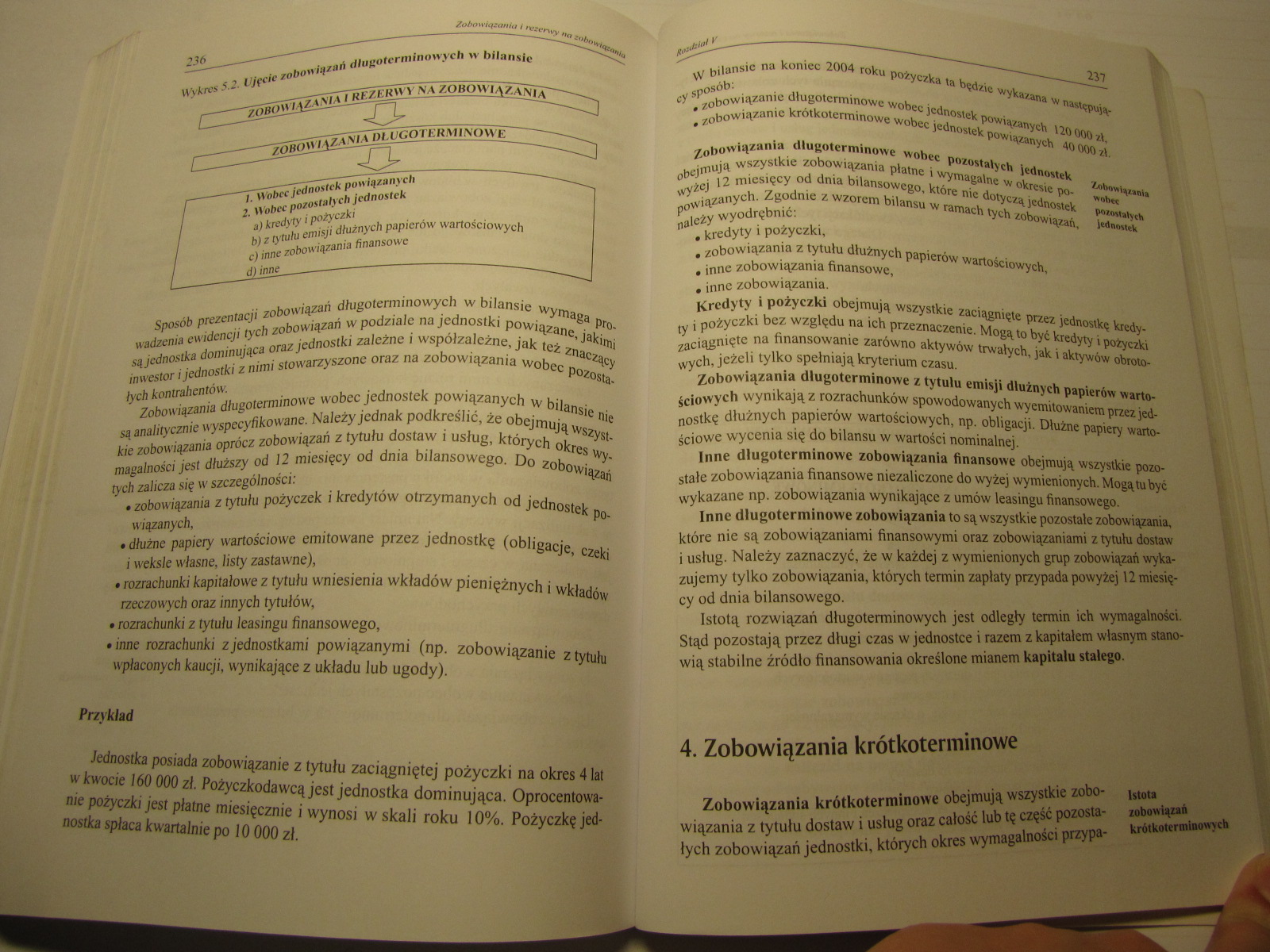

Wykres 5.2. Ujęcie zobowiązań długoterminowych w bilansie

Zobowiązani*/ i martwy na sobo\vit

'ZOBOWIĄZANIA i REZERWY na zobowiązania

ZOBOWIĄZANIA DŁUGOTERMINOWE

I- Wobec jednostek pon iżanych 2. Wobec pozostałych Jednostek a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) inne___

Sposób prezentacji zobowiązań długoterminowych w bilansie wymaga prowadzenia ewidencji tych zobowiązań w podziale na jednostki powiązane, jakimi są jednostka dominująca oraz jednostki zależne i współzależne, jak też znaczący inwestor i jednostki z nimi stowarzyszone oraz na zobowiązania wobec pozostałych kontrahentów.

Zobowiązania długoterminowe wobec jednostek powiązanych w bilansie nie są analitycznie wyspecyfikowane. Należy jednak podkreślić, że obejmują wszystkie zobowiązania oprócz zobowiązań z tytułu dostaw i usług, których okres wymagalności jest dłuższy od 12 miesięcy od dnia bilansowego. Do zobowiązań tych zalicza się w szczególności:

• zobowiązania z tytułu pożyczek i kredytów otrzymanych od jednostek powiązanych,

• dłużne papiery wartościowe emitowane przez jednostkę (obligacje, czeki i weksle własne, listy zastawne),

• rozrachunki kapitałowe z tytułu wniesienia wkładów pieniężnych i wkładów rzeczowych oraz innych tytułów,

• rozrachunki z tytułu leasingu finansowego,

• inne rozrachunki z jednostkami powiązanymi (np. zobowiązanie z tytułu wpłaconych kaucji, wynikające z układu lub ugody).

Przykład

jednostka posiada zobowiązanie z tytułu zaciągniętej pożyczki na okres 4 lat w kwocie 160 000 zł. Pożyczkodawcą jest jednostka dominująca. Oprocentowanie pożyczki jest płatne miesięcznie i wynosi w skali roku 10%. Pożyczkę j nostka spłaca kwartalnie po 10 000 zł.

W bilansie na koniec 2004 roku pożyczka ta będzie wykazana w następujący sposób:

• zobowiązanie długoterminowe wobec jednostek powiązanych V20 000 zł,

• zobowiązanie krótkoterminowe wobec jednostek powiązanych 40 000 zł.

Zobowiązania wobec pozoataly ch jedoołtek

Zobowiązania długoterminowe wobec pozostałych jednostek obejmują wszystkie zobowiązania płatne i wymagalne w okresie powyżej 12 miesięcy od dnia bilansowego, które nie dotyczą jednostek powiązanych. Zgodnie z wzorem bilansu w ramach tych zobowiązań, należy wyodrębnić:

• kredyty i pożyczki,

• zobowiązania z tytułu dłużnych papierów wartościowych,

• inne zobowiązania finansowe,

• inne zobowiązania.

Kredyty i pożyczki obejmują wszystkie zaciągnięte przez jednostkę kredyty i pożyczki bez względu na ich przeznaczenie. Mogą to być kredyty i pożyczki zaciągnięte na finansowanie zarówno aktywów trwałych, jak i aktywów obrotowych, jeżeli tylko spełniają kryterium czasu.

Zobowiązania długoterminowe z tytułu emisji dłużnych papierów wartościowych wynikają z rozrachunków spowodowanych wyemitowaniem przez jednostkę dłużnych papierów wartościowych, np. obligacji. Dłużne papiery wartościowe wycenia się do bilansu w wartości nominalnej.

Inne długoterminowe zobowiązania finansowe obejmują wszystkie pozostałe zobowiązania finansowe niezaliczone do wyżej wymienionych. Mogą tu być wykazane np. zobowiązania wynikające z umów leasingu finansowego.

Inne długoterminowe zobowiązania to są wszystkie pozostałe zobowiązania, które nie są zobowiązaniami finansowymi oraz zobowiązaniami z tytułu dostaw i usług. Należy zaznaczyć, że w każdej z wymienionych grup zobowiązań wykazujemy tylko zobowiązania, których termin zapłaty przypada powyżej 12 miesięcy od dnia bilansowego.

Istotą rozwiązań długoterminowych jest odległy termin ich wymagalności. Stąd pozostają przez długi czas w jednostce i razem z kapitałem własnym stanowią stabilne źródło finansowania określone mianem kapitału stałego.

4. Zobowiązania krótkoterminowe

lstota

zobowiązań

krótkoterminowych

Zobowiązania krótkoterminowe obejmują wszystkie zobowiązania z tytułu dostaw i usług oraz całość lub tę część pozostałych zobowiązań jednostki, których okres wymagalności przypa-

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (35) 62 wvch <ńa^nn?r^K°PrZCdn ° ŻC środki trwałe ujmuje

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (63) I18 Aktywa trwałe Przedstawiając wymogi stawiane ewidenc

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (117) 222 Zobowiązania i rezerwy na zohowirp^ brutto i podsta

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (118) 224 Zobowiązania i reterwy na zobowiązania Drugą grupę

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (119) 226 Zobowiązania I rezerwy na znbmią;a„ltl wypadku, to

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (120) 228 Zobowiązania i rezerwy na zabaw Stal pracy w łatach

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (122) 232 Zobowiązania i morwy na zobowiązania • z tytułu prz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (123) 234 Zobowiązania i rezerwy na zobawt

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (121) • następnie kwota ta została zdyskontowana na dzień bik

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (125) Prezentacja zobowiązań krótkoterminowych w bi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (129) 246 Zohow iąsania i rezerwy na zrshawlązanta Ujemną war

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29) 52 Aktywa trwale Ze względu na podkreślone powiązanie wy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (52) 96 Aktywa fr»w. • prawo do wymiany ins

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (53) Do typowych zobowiązań finansowych, jako elementów skład

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (55) b) fizyczna dostawa przedmiotu kontraktu (phisical setil

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (60) 5) wbudowaną opcję w instrument dłużny

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (64) 120 Aktywa trwałe Na koniec roku obrotowego, tj. na dzie

więcej podobnych podstron