BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (121)

• następnie kwota ta została zdyskontowana na dzień bik 6tó wyplata nastąpi za 3 lata: Poji1

I

eiisi.

1640 zt (1 + 10%)'* 481 zl, i przy wycenie rezerwy trzeba uwzględnić również tego, czy nastąpi wyplata za 3 lata, które wynosi na dzień bil =68,2%: 481 zł x 68,2%=328 zł.

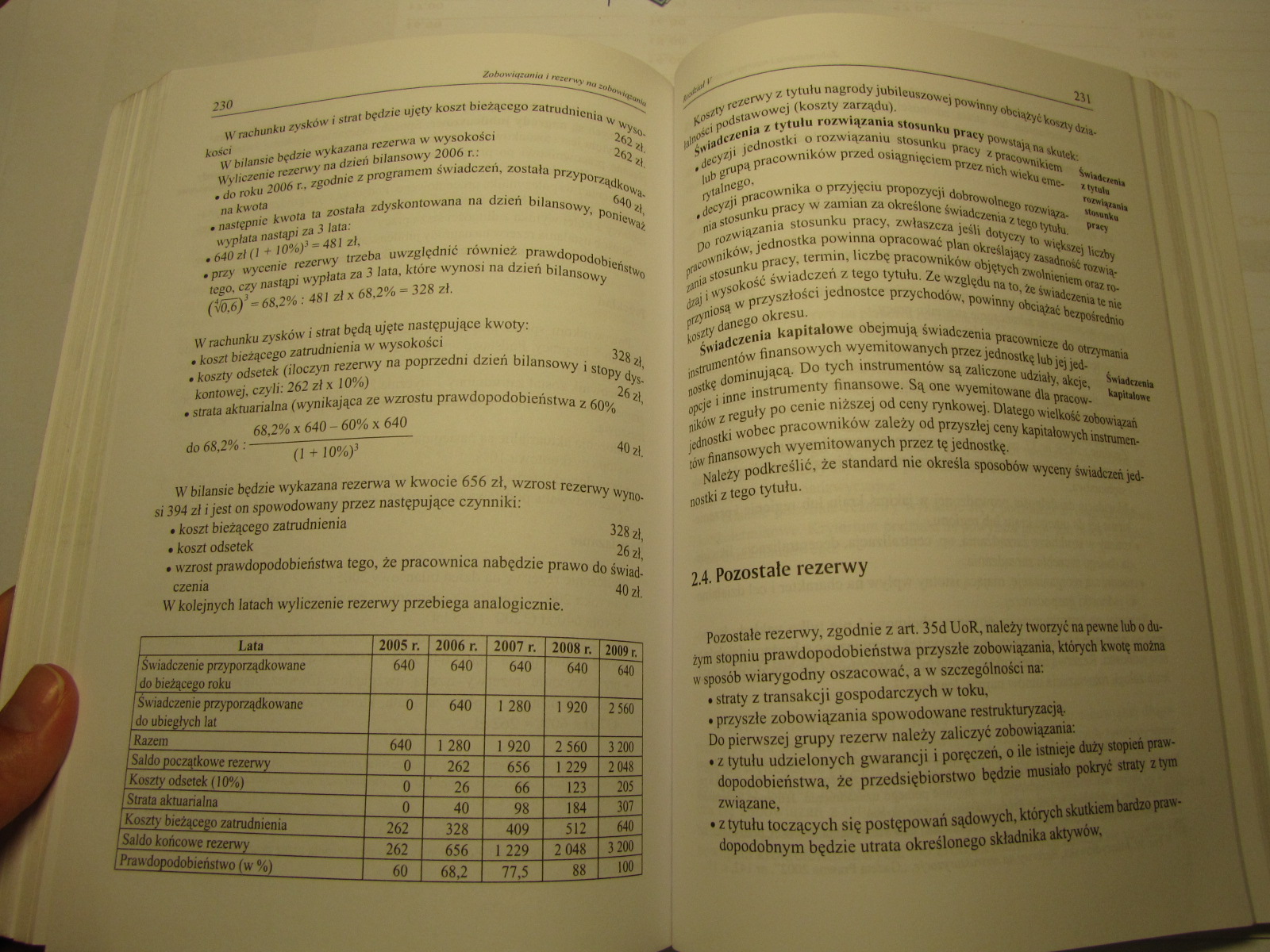

W rachunku zysków i strat będą ujęte następujące kwoty:

• koszt bieżącego zatrudnienia w wysokości

• koszty odsetek (iloczyn rezerwy na poprzedni dzień bilans kontowej, czyli: 262 zl x 10%)

• strata aktuarialna (wynikająca ze wzrostu prawdopodobieństwa z 60% ||

68,2% x 640 - 60% x 640 do 68,2%:-

W bilansie będzie wykazana rezerwa w kwocie 656 zl, wzrost myn* si 394 zl i jest on spowodowany przez następujące czynniki:

•kosztbieżącego zatrudnienia

•koszt odsetek 26j|

• wzrost prawdopodobieństwa tego, że pracownica nabędzie prawo do ■ czenia 40zl

W kolejnych latach wyliczenie rezerwy przebiega analogicznie.

|

Lata |

2005 r. |

2006 r. |

2007 r. |

2008 r. | |

|

Świadczenie przyporządkowane do bieżącego roku |

640 |

640 |

640 |

640 |

i |

|

i 1 i.*....— ■ ... — Świadczenie przyporządkowane do ubiegłych lat |

0 |

640 |

1280 |

1920 |

li |

|

640 |

1280 |

1920 |

2560 |

3200 | |

|

Koszty odsetek (10%) |

0 |

26 |

66_ |

123 nu |

jjf |

|

Strata aktuarialna |

0 |

40 |

JL |

Ji |

"ST |

|

Koszty bieżącego zatrudnienia |

262j |

_ 328 |

J09j |

Jt | |

|

Saldo końcowe rezerwy |

262 |

656_ |

Jj29_ |

*■$ |

p |

|

Prawdopodobieństwo (w %)_ |

60 |

68,2 |

77,5_ |

Koszty rezerwy z tytułu nagrody jubileuszowej powinny obciążyć koszty dzia-|0ości podstawowej (koszty zarządu).

świadczenia z tytułu rozwiązania stosunku pracy powstają na skutek'.

ŚmtedawiAa Z tytułu rozwiązania itMmkł pracy

.decyzji jednostki o rozwiązaniu stosunku pracy z pracownikiem lub grupą pracowników przed osiągnięciem przez nich wieku emerytalnego.

. decyzji pracownika o przyjęciu propozycji dobrowolnego rozwiązania stosunku pracy w zamian za określone świadczenia z tego tytułu.

Do rozwiązania stosunku pracy, zwłaszcza jeśli dotyczy to większej liczby Równików, jednostka powinna opracować plan określający zasadność rozwiążą stosunku pracy, termin, liczbę pracowników objętych zwolnieniem oraz ro-^aj i wysokość świadczeń z tego tytułu. Ze względu na to, że świadczenia te nie przyniosą w przyszłości jednostce przychodów, powinny obciążać bezpośrednio koszty danego okresu.

Świadczenia kapitałowe obejmują świadczenia pracownicze do otrzymania instrumentów finansowych wyemitowanych przez jednostkę lub jej jed- A „ostkę dominującą. Do tych instrumentów są zaliczone udziały, akcje, opcje i inne instrumenty finansowe. Są one wyemitowane dla pracowników z reguły po cenie niższej od ceny rynkowej. Dlatego wielkość zobowiązań jednostki wobec pracowników zależy od przyszłej ceny kapitałowych instrumentów finansowych wyemitowanych przez tę jednostkę.

Należy podkreślić, że standard nie określa sposobów wyceny świadczeń jednostki z tego tytułu.

2.4. Pozostałe rezerwy

Pozostałe rezerwy, zgodnie z art. 35d UoR, należy tworzyć na pewne lub o dużym stopniu prawdopodobieństwa przyszłe zobowiązania, których kwotę można w sposób wiarygodny oszacować, a w szczególności na:

• straty z transakcji gospodarczych w toku,

• przyszłe zobowiązania spowodowane restrukturyzacją.

Do pierwszej grupy rezerw należy zaliczyć zobowiązania:

• z tytułu udzielonych gwarancji i poręczeń, o ile istnieje duży stopień prawdopodobieństwa, że przedsiębiorstwo będzie musiało pokryć straty z tym związane,

• z tytułu toczących się postępowań sądowych, których skutkiem bardzo prawdopodobnym będzie utrata określonego składnika aktywów.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (87) 164 *k y*a ohnua^ c) przeksięgowanie zapasu towarów na p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29) 52 Aktywa trwale Ze względu na podkreślone powiązanie wy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (8) 14 •jeszcze nie zapadł, jednak przypada na dany rok (np.

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (92) ________-Mywohnamł Przykład Założenie: Stan początkowy n

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (126) 240 i u i rezerwy tut znhowUVo0$ta weń społecznych i in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (86) VKi# v» t« MóńWUt prawno-finansowy sprzedaży towarów w h

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (96) Dokonanie odpisu aktualizującego wyraża następujący zapi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

więcej podobnych podstron