BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (92)

________-Mywohnamł

Przykład

Założenie:

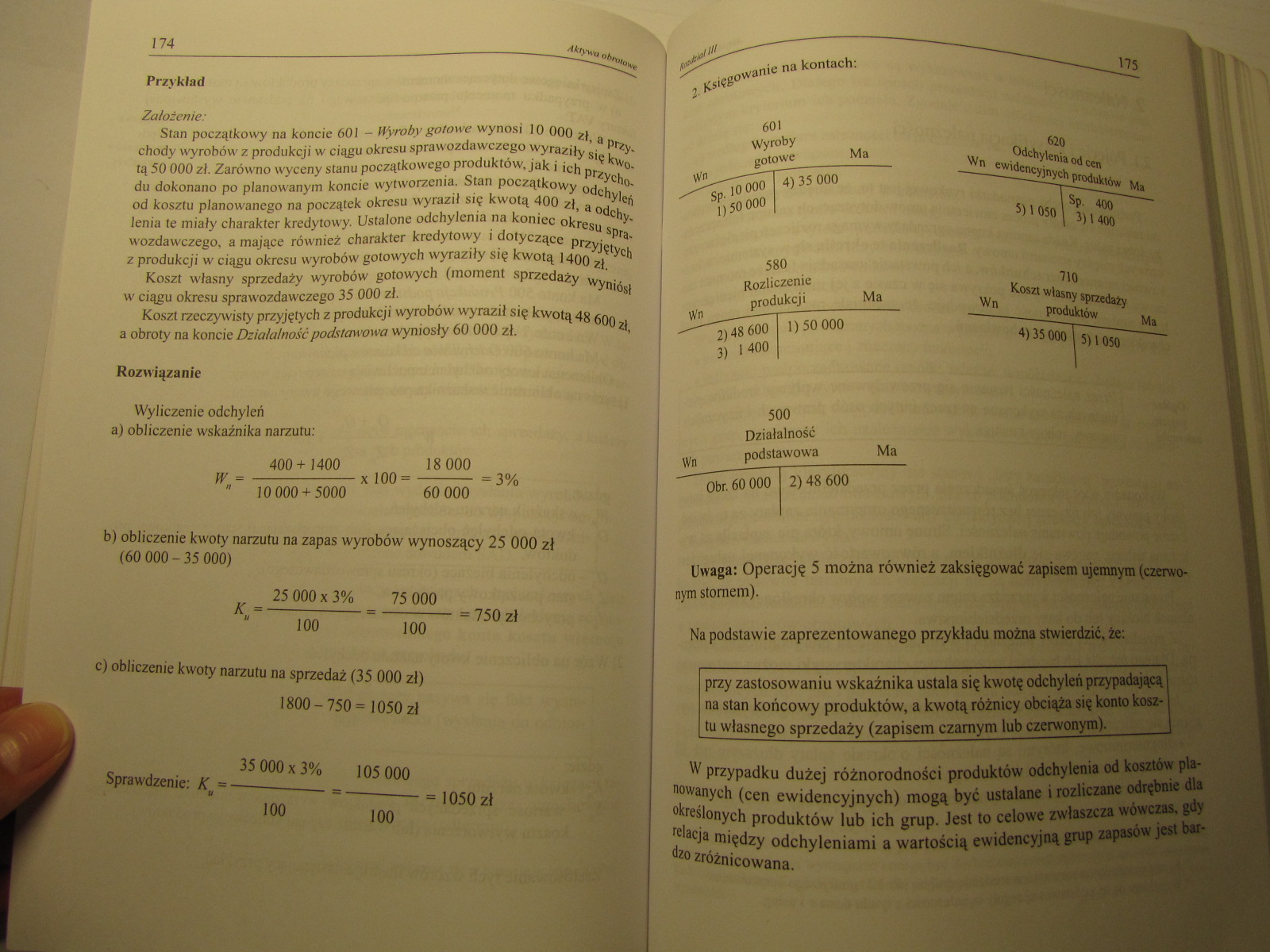

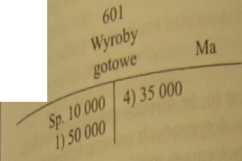

Stan początkowy na koncie 601 - Wyroby gotowe wynosi 10 000 zł, a przy. chody wyrobów z produkcji w ciągu okresu sprawozdawczego wyraziły się kwotą 50 000 zł. Zarówno wyceny stanu początkowego produktów, jak i ich przychodu dokonano po planowanym koncie wytworzenia. Stan początkowy odchyleń od kosztu planowanego na początek okresu wyraził się kwotą 400 zł, a odchy. lenia te miały charakter kredytowy. Ustalone odchylenia na koniec okresu sprawozdawczego, a mające również charakter kredytowy i dotyczące przyjętych z produkcji w ciągu okresu wyrobów gotowych wyraziły się kwotą 1400 zł.

Koszt własny sprzedaży wyrobów gotowych (moment sprzedaży wyniósł w ciągu okresu sprawozdawczego 35 000 zł.

Koszt rzeczywisty przyjętych z produkcji wyrobów wyraził się kwotą 48 600 zł, a obroty na koncie Działalność podstawowa wyniosły 60 000 zł.

Rozwiązanie

Wyliczenie odchyleń a) obliczenie wskaźnika narzutu:

400+1400 18 000

W --x 100= ---3%

| 10 000 + 5000 60 000

b) obliczenie kwoty narzutu na zapas wyrobów wynoszący 25 000 zł (60 000-35 000)

25 000 x 3% 75 000

----— =750 zł

100 100

c) obliczenie kwoty narzutu na sprzedaż (35 000 zł)

1800 - 750 =1050 zł

Sprawdzenie: Ky =

35 000x3% 105 000

= 1050 zł

100

100

Odchylenia od cen Wn ewidencyjnych produŁtńw

Wfl

580

Rozliczenie produkcji

Ma

Ma

Sp.

3)1400

710

Koszt własny sprzedaży Wn produktów

1)50000

400

4)35000

5)1050

Działalność

podstawowa Ma 2)48600

Uwaga: Operację 5 można również zaksięgować zapisem ujemnym (czerwonym stornem).

Na podstawie zaprezentowanego przykładu można stwierdzić, że:

przy zastosowaniu wskaźnika ustala się kwotę odchyleń przypadającą na stan końcowy produktów, a kwotą różnicy obciąża się konto kosztu własnego sprzedaży (zapisem czarnym lub czerwonym)._

W przypadku dużej różnorodności produktów odchylenia od kosztów planowanych (cen ewidencyjnych) mogą być ustalane i rozliczane odrębnie dla określonych produktów lub ich grup. Jest to celowe zwłaszcza wówczas, gdy relacja między odchyleniami a wartością ewidencyjną grup zapasów jest bardzo zróżnicowana.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (121) • następnie kwota ta została zdyskontowana na dzień bik

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (29) 52 Aktywa trwale Ze względu na podkreślone powiązanie wy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (87) 164 *k y*a ohnua^ c) przeksięgowanie zapasu towarów na p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (8) 14 •jeszcze nie zapadł, jednak przypada na dany rok (np.

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (50) 92 — ------------ ytklywa trw^ spełnie

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (57) Przykład Wytwórnia makaronu, jako inwestor, zajęła długą

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (61) 114 /4kty* a ri-*;,fe Przykładowo pozycją zabezpieczaną

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

więcej podobnych podstron