DSC01343

192 Zarys polityki i analizy bilansowe!

|

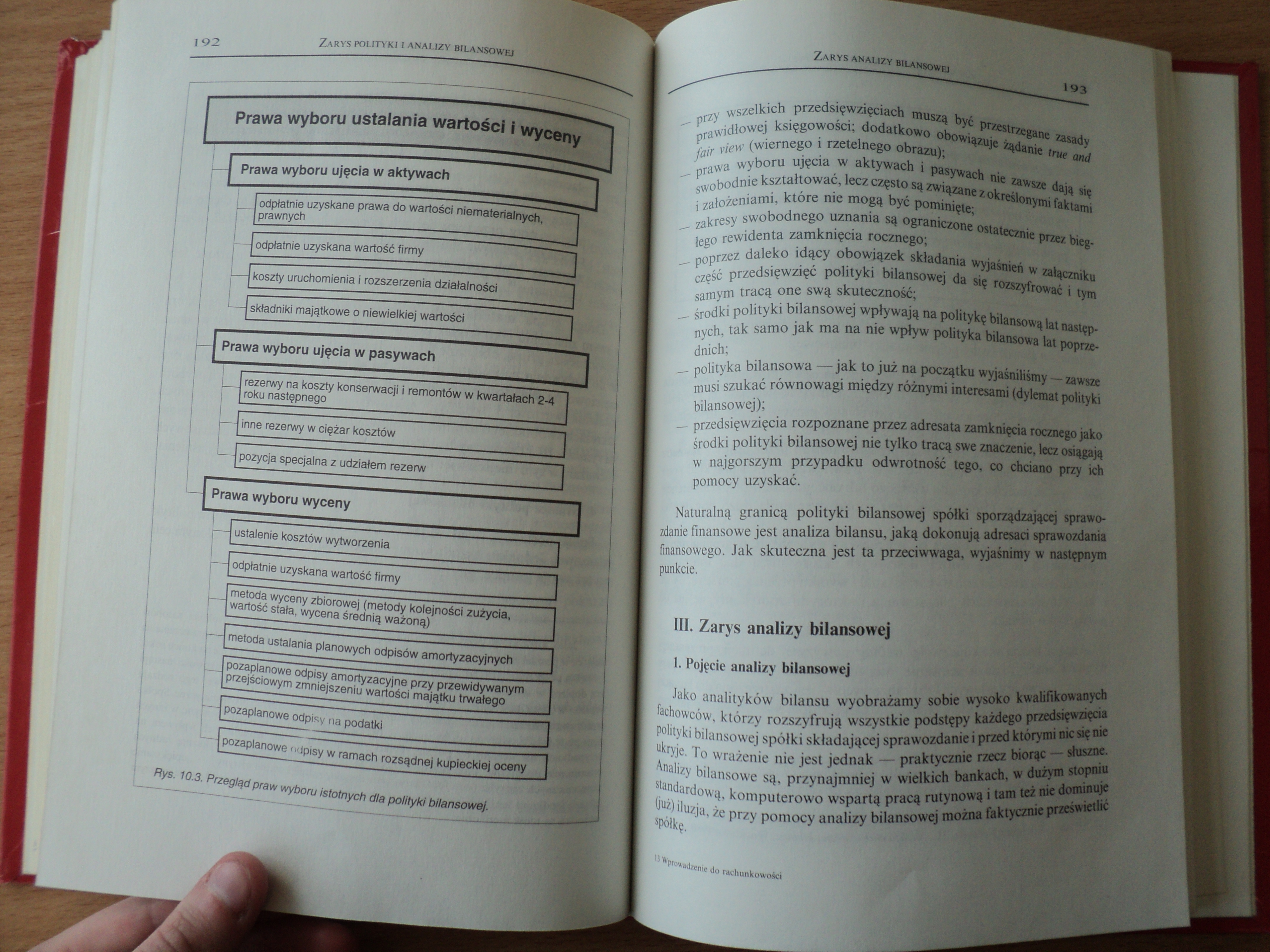

I—J Prawa wyboru ujęcia w aktywach | |

|

L |

_odpłatnie uzyskane prawa do wartości niematerialnych, prawnych |

|

—J odpłatnie uzyskana wartość firmy | |

|

—j koszty uruchomienia i rozszerzenia działalności | | |

|

-j składniki majątkowe o niewielkiej wartości | |

|

—J Prawa wyboru ujęcia w pasywach | |

|

h |

I rezerwy na koszty konserwacji i remontów w kwartałach 2-4 [ roku następnego |

|

H |

inne rezerwy w ciężar kosztów |

|

—i |

pozycja specjalna z udziałem rezerw |

|

- Prawa wyboru wyceny j | |

|

t |

-| ustalenie kosztów wytworzenia | |

|

j odpłatnie uzyskana wartość firmy | ||

|

metoda wyceny zbiorowej (metody kolejności zużycia, wartość stała, wycena średnią ważoną) | ||

|

H |

metoda ustalania planowych odpisów amortyzacyjnych' hi | |

|

f— |

pozaplanowe odpisy amortyzacyjne przy przewidywanym ■ przejściowym zmniejszeniu wartości majątku trwałego | |

|

i— i |

pozaplanowe odpisy na podatki | |

|

— pozaplanowe odpisy w ramach rozsądnej kupieckiej oceny | ||

Rys. 10.3. Przegląd praw wyboru istotnych dla polityki bilansowej.

| r. przy wszelkich przedśięWzięciaeli muszą być przestrzegane zasady prawidłowej księgowości; dodatkowo obowiązuje żądanie true and [ fair view (wiernego i rzetelnego obrazu);

K, prawa wyboru ujęcia w aktywach i pasywach nie zawsze dają się swobodnie kształtować, lecz często są związane z określonymi faktami i założeniami, które nie mogą być pominięte;

B. zakresy swobodnego uznania są ograniczone ostatecznie przez bieg* łego rewidenta zamknięcia rocznego;

poprzez daleko idący obowiązek składania wyjaśnień w załączniku część przedsięwzięć {polityki bilansowej da się rozszyfrować i tym samym tracą one swą skuteczność; g Ir __ środki polityki bilansowej wpływają na politykę bilansową lat następnych, tak samo jak ma na nie wpływ polityka bilansowa lat poprzednich;

Ł— polityka bilansowa —jak to już na początku wyjaśniliśmy — zawsze musi szukać równowagi między różnymi interesami (dylemat polityki bilansowej);

— przedsięwzięcia rozpoznane przez adresata zamknięcia rocznego jako środki polityki bilansowej nie tylko tracą swe znaczenie, lecz osiągają w najgorszym przypadku odwrotność tego, co chciano przy ich pomocy uzyskać.

r Naturalną granicą polityki bilansowej spółki sporządzającej sprawozdanie finansowe jest analiza bilansu, jaką dokonują adresaci sprawozdania finansowego. Jak skuteczna jest ta przeciwwaga, wyjaśnimy w następnym punkcie.

III. Zarys analizy bilansowej

1. Pojęcie analizy bilansowej

Jako analityków bilansu wyobrażamy sobie wysoko kwalifikowanych fachowców, którzy rozszyfrują wszystkie podstępy każdego przedsięwzięcia polityki bilansowej spółki składającej sprawozdanie i przed którymi nic się nie ukryje. To wrażenie nie jest jednak — praktycznie rzecz biorąc — słuszne. Analizy bilansowe są, przynąjmniej w wielkich bankach, w dużym stopniu standardową, komputerowo wspartą pracą rutynową i tam też nie dominuje (już) iluzja, że przy pomocy analizy bilansowej można faktycznie prześwietlić spółkę.

w Wprowadzenie do rachunkowości

Wyszukiwarka

Podobne podstrony:

DSC01339 184 Zarys polityki i analizy bilansowe! konkretny rok, lecz uwzględnić wzajemne zależności.

DSC01340 186 Zarys polityki i analizy bilansowej — pracobiorców powinno się przeko

DSC01341 188 Zarys polityki i analizy bilansowejInstrumenty polityki bilansowej Instrumenty czasowe

DSC01342 190 Zarys polityki i analizy bilansowej kierownictwa spółki, może być długoterminową lokatą

DSC01344 194 Zarys polityki i analizy bilansowe! 194 Zarys polityki i analizy bilansowe! Termin — an

DSC01345 196 Zarys polityki i analizy bilansowe) wośti porównawczych. Takie — jako porównanie branżo

DSC01346 198 Zarys polityki i analizy bilansowe; Rotacja majątku całkowitego Częstotliwość obrotu ma

DSC01347 200 Zarys polityki i analizy bilansowe! I Określenie liczby II

DSC01348 202 Zarys polityki i analizy bilansowej / Pozycje rachunku nadwyżki 1 obrotowej Wielkość

DSC01349 204 Zarys polityki i analizy bilansowej j Określenie liczby 1 znamionowej : Konstrukcja l

DSC01350 2.06 Zarys polityki i analizy bilansowejIV. Podsumowanie Zamknięcie roczne służy informacji

DSC01338 182 Zarys polityki i analizy finansowe/ — jakie szanse na faktyczne osiągnięcie celu analiz

DSC01351 208 Zarys polityki bilansowe!Polityka bilansowa (cd.) Rys. 10.4. Przegląd tematyczny polity

DSC01352 210 Zarys polityki bilansowej Ostatni rozdział poświęcony zostanie tematowi, od którego wię

(Przedmiot i zakres. Metoda i narzędzia analizy ekonomicznej. Prawa i teone ekonomiczne. Podstawowy

skanuj0016 (71) Elementy polityki gospodarczej, marketingu i prawa gospodarczego. 1. &nb

więcej podobnych podstron