DSC01348

202 Zarys polityki i analizy bilansowej

|

/ Pozycje rachunku nadwyżki 1 obrotowej |

Wielkość pozycji w min zł | |

|

S.A. „A" | |

S.A. | |

|

1 Przychody ze sprzedaży |

41.332 'i |

32.108 |

|

1 Zyski z udziałów w spółkach |

55 |

383 |

|

I Zyski z innych papierów wartościowych |

28 |

0 |

|

1 Pozostałe oprocentowanie i podobne | ||

|

/ zyski |

679 |

1.710 |

|

1 Koszty pokrycia strat |

-1 |

-253 |

|

1 Koszty materiałowe |

-20.679 |

-15.286 |

|

1 Koszty osobowe ^ ^ |

-12.205 |

-14.662 |

|

1 Odsetki i podobne koszty |

-38 . lĄ |

-654 |

|

1 Podatki od dochodów i zysku |

-2.536,.* |

-430 |

|

1 Pozostałe podatki |

-233 1 |

0 |

|

j Nadwyżka obrotowa |

6.403 |

3.018 ~ |

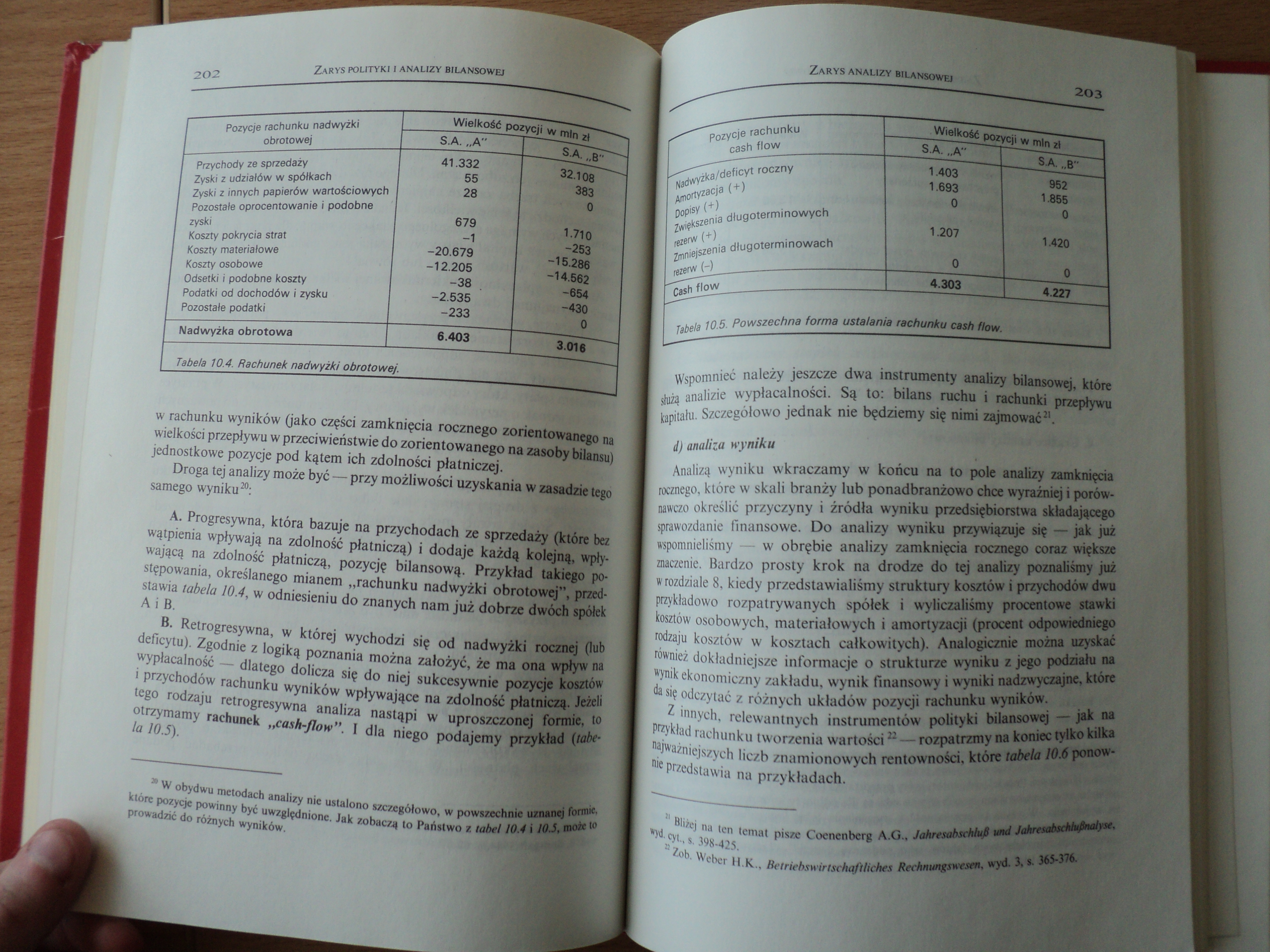

Tabela 10.4. Rachunek nadwyżki obrotowej.

J

w rachunku wyników (jako części zamknięcia rocznego zorientowanego na wielkości przepływu w przeciwieństwie do zorientowanego na zasoby bilansu) jednostkowe pozycje pod kątem ich zdolności płatniczej.

Droga tej analizy może być—przy możliwości uzyskania w zasadzie tego samego wyniku20:

A. Progresywna, która bazuje na przychodach ze sprzedaży (które bez wątpienia wpływają na zdolność płatniczą) i dodaje każdą kolejną, wpływającą na zdolność płatniczą, pozycję bilansową. Przykład takiego postępowania, określanego mianem „rachunku nadwyżki obrotowej”, przedstawia tabela 10.4, w odniesieniu do znanych nam już dobrze dwóch spółek A i B.

B. Retrogresywna, w której wychodzi się od nadwyżki rocznej (lub deficytu). Zgodnie z logiką poznania można założyć, że ma ona wpływ na wypłacalność — dlatego dolicza się do niej sukcesywnie pozycje kosztów i przychodów rachunku wyników wpływające na zdolność płatniczą. Jeżeli tego rodzaju retrogresywna analiza nastąpi w uproszczonej formie, to otrzymamy rachunek „cash-Jlow”. I dla niego podajemy przykład (tabela 10.5).

30 W obydwu metodach analizy nie ustalono szczegółowo, w powszechnie uznanej formie, które pozycje powinny być uwzględnione. Jak zobaczą to Państwo z tabel 10.4110.5, noże to prowadzić do różnych wyników.

|

Pozycje rachunku ,/ i |

wielkość pozycji w iii! | |

|

cash flow |

S.A. ,A" |

S.A. „B" |

|

11 Nadwyżka/deficyt roczny ^ |

1.403 |

952 |

|

I ^ Amortyzacja (+) |

1.693 |

1.855 |

|

fi Popisy (+) 11 Zwiększenia długoterminowych |

0 |

0 |

|

I rezerw (+) f V Zmniejszenia długoterminowach . |

1207 |

1.420 |

|

1 rezerw (-) j |

0 |

0 |

|

[ Cash flow |

4.303 |

4.227 |

Tabela 10.5. Powszechna forma ustalania rachunku cash flow.

Wspomnieć należy jeszcze dwa instrumenty analizy bilansowej, które służą analizie wypłacalności. Są to: bilans ruchu i rachunki przepływu kapitału. Szczegółowo jednak nie będziemy się nimi zajmować21.

[ d) analiza wyniku

| Analizą wyniku wkraczamy w końcu na to pole analizy zamknięcia rocznego, które w skali branży lub ponadbranżowo chce wyraźniej i porównawczo określić przyczyny i źródła wyniku przedsiębiorstwa składającego sprawozdanie finansowe. Do analizy wyniku przywiązuje się — jak już wspomnieliśmy — w obrębie analizy zamknięcia rocznego coraz większe znaczenie. Bardzo prosty krok na drodze do tej analizy poznaliśmy już I w rozdziale 8, kiedy przedstawialiśmy struktury kosztów i przychodów dwu | przykładowo rozpatrywanych spółek i wyliczaliśmy procentowe stawki | kosztów osobowych, materiałowych i amortyzacji (procent odpowiedniego rodzaju kosztów w kosztach całkowitych). Analogicznie można uzyskać : również dokładniejsze informacje o strukturze wyniku z jego podziału na wynik ekonomiczny zakładu, wynik finansowy i wyniki nadzwyczajne, które da się odczytać z różnych układów pozycji rachunku wyników.

Z innych, relewantnych instrumentów polityki bilansowej — jak na przykład rachunku tworzenia wartościn—rozpatrzmy na koniec tylko kilka najważniejszych liczb znamionowych rentowności, które tabela 10.6 ponow-i nie przedstawia na przykładach.

11 Bliżej na ten temat pisze Coenenberg A.G., Jahresahschłufl md Jahresabschlufinalyst. wyd. cyt., s. 398-425. - ,4

0 Zob. Weber H.K., Betriebswirłschąfiliiihęs Rechmmgswesen, wyd. 3, s. 365-376.

Wyszukiwarka

Podobne podstrony:

DSC01339 184 Zarys polityki i analizy bilansowe! konkretny rok, lecz uwzględnić wzajemne zależności.

DSC01340 186 Zarys polityki i analizy bilansowej — pracobiorców powinno się przeko

DSC01341 188 Zarys polityki i analizy bilansowejInstrumenty polityki bilansowej Instrumenty czasowe

DSC01342 190 Zarys polityki i analizy bilansowej kierownictwa spółki, może być długoterminową lokatą

DSC01343 192 Zarys polityki i analizy bilansowe!Prawa wyboru ustalania wartości i wyceny I—J Prawa

DSC01344 194 Zarys polityki i analizy bilansowe! 194 Zarys polityki i analizy bilansowe! Termin — an

DSC01345 196 Zarys polityki i analizy bilansowe) wośti porównawczych. Takie — jako porównanie branżo

DSC01346 198 Zarys polityki i analizy bilansowe; Rotacja majątku całkowitego Częstotliwość obrotu ma

DSC01347 200 Zarys polityki i analizy bilansowe! I Określenie liczby II

DSC01349 204 Zarys polityki i analizy bilansowej j Określenie liczby 1 znamionowej : Konstrukcja l

DSC01350 2.06 Zarys polityki i analizy bilansowejIV. Podsumowanie Zamknięcie roczne służy informacji

DSC01338 182 Zarys polityki i analizy finansowe/ — jakie szanse na faktyczne osiągnięcie celu analiz

DSC01351 208 Zarys polityki bilansowe!Polityka bilansowa (cd.) Rys. 10.4. Przegląd tematyczny polity

DSC01352 210 Zarys polityki bilansowej Ostatni rozdział poświęcony zostanie tematowi, od którego wię

Wybrane wielkości do analizy z bilansu i rachunku zysków i strat z lat 2009 i 2010: Pozycje z bila

rozwiązywanie zadań Kon.3 Studium przypadków. Analiza bilansu, rachunku zysków i strat-wstępna ,

Analiza ogólna bilansu POZYCJA ( w tys zł) 2002-12-31 2003-12-31 2004-12-31 AKTYWA 227

56 Olga Grzybek ograniczono się do analizy sposobu prezentacji danych porównawczych w bilansie oraz

więcej podobnych podstron