DSC01347

200 Zarys polityki i analizy bilansowe!

|

I Określenie liczby II znamionowej |

| Konstrukcja liczby znamionowej |

Wielkość liczby znamionowi | ||

|

U Pokrycie majątku 1 trwałego przez 1 kapitał własny |

| kapitał własny/ | majątek trwały |

100,32% |

86.42% | |

|

1 Pokrycie majątku 1 trwałego przez 1 kapitał długoterm. |

kapitał własny + długoterminowy kapitał obcy/majątek trwały |

184,71% |

146,97% | |

|

ji Wypłacalność U 1. stopnia |

środki płynne/ zobowiązania krótkoterminowe |

20,92% |

iZiil% | |

|

|l Wypłacalność | 2. stopnia |

j środki płynne + „ I należności krótkoterminowe/ 1 zobowiązania krótkotermi-; ' nowe |

137,32% , |

356,49% | |

|

| Wypłacalność | 3. stopnia |

środki płynne + należności krótkoterminowe + zapasy / zobowiązania ' krótkoterminowe |

226.13% |

667,82% | |

|

Kapitał obrotowy (working Capital) |

majątek obrotowy -krótkoterminowe zobowiązania i krótkoterminowe rezerwy |

7.632 min |

13.181 min | |

|

Stosunek środków obrotowych do zobowiązań krótkoterminowych (working capitai rado) |

majątek obrotowy/ krótkoterminowe zobowiązania i krótkoterminowe rezerwy |

171,10% |

178,60% | |

|

Tabela 10.3. istotne liczby znamionowe dla analizy wypłacalności wj ukierunkowanej zasobami. | ||||

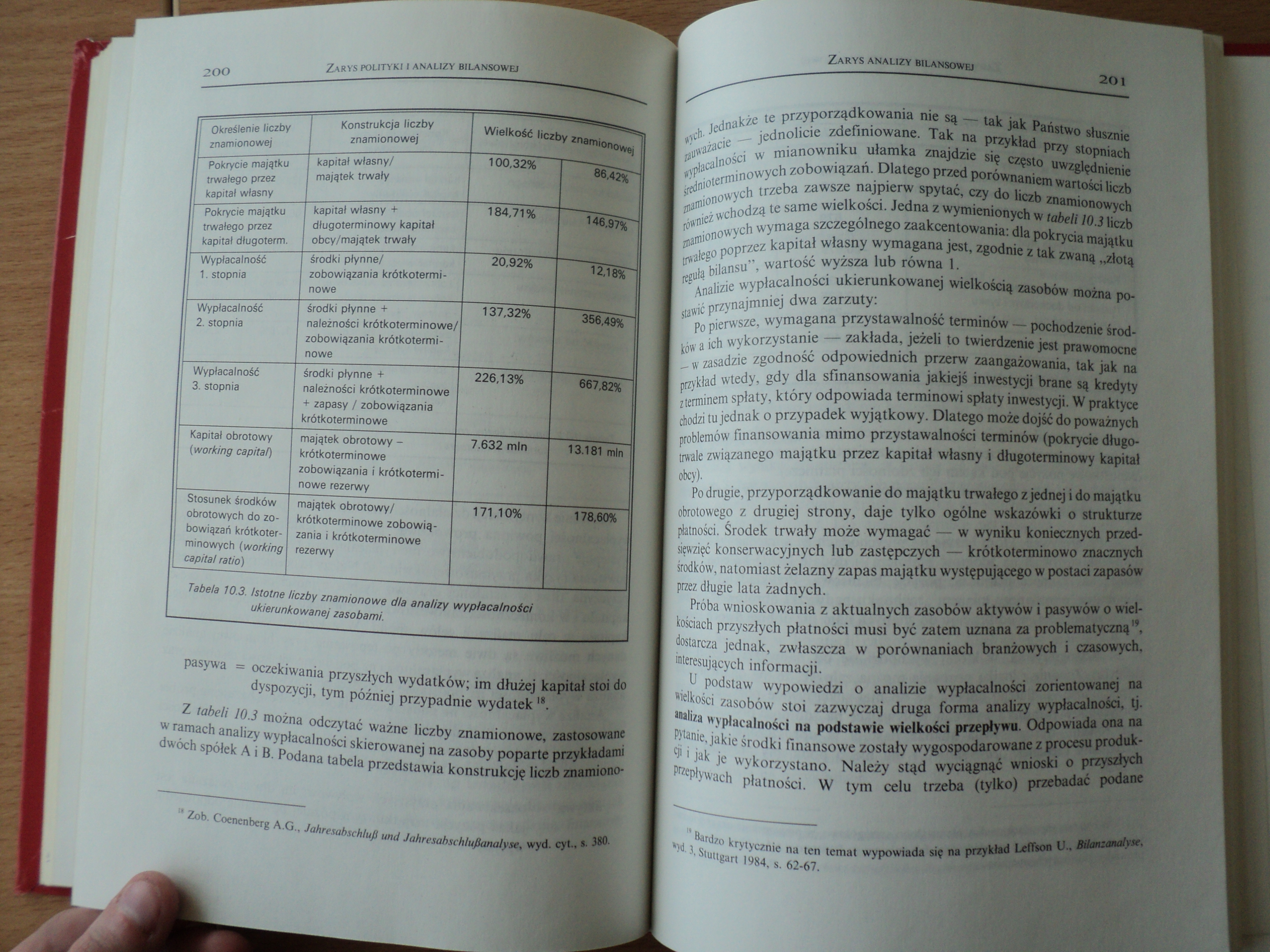

pasywa = oczekiwania przyszłych wydatków; im dłużej kapitał stoi do dyspozycji, tym później przypadnie wydatek18.

Z tabeli 103 można odczytać ważne liczby znamionowe, zastosowane w ramach analizy wypłacalności skierowanej na zasoby poparte przykładami dwóch spółek A i B. Podana tabela przedstawia konstrukcję liczb znamiono-

" Zob. Coenenberg A.G., Jahresabschlufl und Jahrcsahschlufianaiyse, wyd. cyt., s. 380.

Łych. Jednakże te przyporządkowania nie są — tak jak Państwo słusznie | Zauważacie — jednolicie zdefiniowane. Tak na przykład przy stopniach ■opłacalności w mianowniku ułamka znajdzie się często uwzględnienie 1 średnioterminowych zobowiązań. Dlatego przed porównaniem wartości liczb tamionowych trzeba zawsze najpierw spytać, czy do liczb znamionowych | również wchodzą te same wielkości. Jedna z wymienionych w tabeli 103 liczb I znamionowych wymaga szczególnego zaakcentowania: dla pokrycia majątku : trwałego poprzez kapitał własny wymagana jest, zgodnie z tak zwaną „złotą Regułą bilansu”, wartość wyższa lub równa 1.

E Analizie wypłacalności ukierunkowanej wielkością zasobów można po* Itawić przynajmniej dwa zarzuty:

■ Po pierwsze, wymagana przystawalność terminów — pochodzenie śród* [łów a ich wykorzystanie^ zakłada, jeżeli to twierdzenie jest prawomocne K-w zasadzie zgodność odpowiednich przerw zaangażowania, tak jak na przykład wtedy, gdy dla sfinansowania jakiejś inwestycji brane są kredyty perminem spłaty, który odpowiada terminowi spłaty inwestycji. W praktyce [.chodzi tu jednak o przypadek wyjątkowy. Dlatego może dojść do poważnych {problemów finansowania mimo przystawalności terminów (pokrycie długotrwale związanego majątku przez kapitał własny i długoterminowy kapitał obcy).

I Po drugie, przyporządkowanie do majątku trwałego z jednej i do majątku Rbrotowego z drugiej strony, daje tylko ogólne wskazówki o strukturze [płatności. Środek trwały może wymagać — w wyniku koniecznych przed-sięwzięć konserwacyjnych lub zastępczych — krótkoterminowo znacznych środków, natomiast żelazny zapas majątku występującego w postaci zapasów przez długie lata żadnych. 1 ^

I Próba wnioskowania z aktualnych zasobów aktywów i pasywów o wielkościach przyszłych płatności musi być zatem uznana za problematyczną”, dostarcza jednak, zwłaszcza w porównaniach branżowych i czasowych, interesujących informacji.

U podstaw wypowiedzą o analizie wypłacalności zorientowanej na wielkości zasobów stoi zazwyczaj druga forma analizy wypłacalności, tj. analiza wypłacalności na podstawie wielkości przepływu. Odpowiada ona na pytanie, jakie środki finansowe zostały wygospodarowane z procesu produkcji i jak je wykorzystano. Należy stąd wyciągnąć wnioski o przyszłych przepływach płatności. W tym celu trzeba (tylko) przebadać podane

19 Bardzo krytycznie na ten temat wypowiada się na przykład Leflson U., Bilanzanalyse; wyd. 3, Stuttgart 1984, s. 62-67.

Wyszukiwarka

Podobne podstrony:

DSC01349 204 Zarys polityki i analizy bilansowej j Określenie liczby 1 znamionowej : Konstrukcja l

DSC01339 184 Zarys polityki i analizy bilansowe! konkretny rok, lecz uwzględnić wzajemne zależności.

DSC01340 186 Zarys polityki i analizy bilansowej — pracobiorców powinno się przeko

DSC01341 188 Zarys polityki i analizy bilansowejInstrumenty polityki bilansowej Instrumenty czasowe

DSC01342 190 Zarys polityki i analizy bilansowej kierownictwa spółki, może być długoterminową lokatą

DSC01343 192 Zarys polityki i analizy bilansowe!Prawa wyboru ustalania wartości i wyceny I—J Prawa

DSC01344 194 Zarys polityki i analizy bilansowe! 194 Zarys polityki i analizy bilansowe! Termin — an

DSC01345 196 Zarys polityki i analizy bilansowe) wośti porównawczych. Takie — jako porównanie branżo

DSC01346 198 Zarys polityki i analizy bilansowe; Rotacja majątku całkowitego Częstotliwość obrotu ma

DSC01348 202 Zarys polityki i analizy bilansowej / Pozycje rachunku nadwyżki 1 obrotowej Wielkość

DSC01350 2.06 Zarys polityki i analizy bilansowejIV. Podsumowanie Zamknięcie roczne służy informacji

DSC01338 182 Zarys polityki i analizy finansowe/ — jakie szanse na faktyczne osiągnięcie celu analiz

DSC01351 208 Zarys polityki bilansowe!Polityka bilansowa (cd.) Rys. 10.4. Przegląd tematyczny polity

DSC01352 210 Zarys polityki bilansowej Ostatni rozdział poświęcony zostanie tematowi, od którego wię

Ocena nakładu pracy studenta oraz określenie liczby i struktury punktów ECTS Bilans nakładu pracy

Ocena nakładu pracy studenta oraz określenie liczby i struktury punktów ECTS Bilans nakładu pracy

Ocena nakładu pracy studenta oraz określenie liczby i struktury punktów ECTS Bilans nakładu pracy

38446 P3200185 Ml 4 Analiza skupień 4.8. Wybór liczby grup Warnym elementem procesu grupowania jest

więcej podobnych podstron