DSC01349

204 Zarys polityki i analizy bilansowej

|

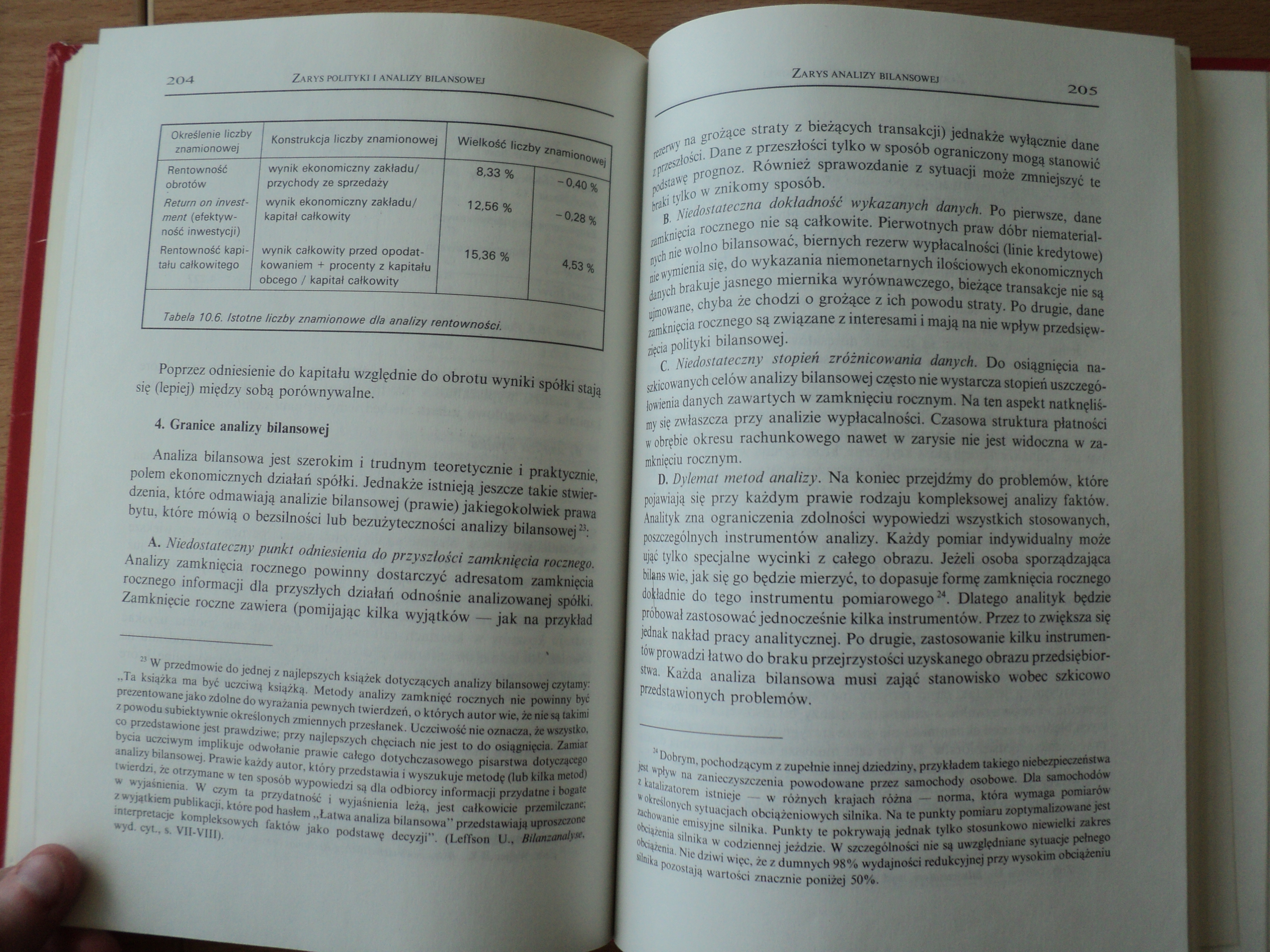

j Określenie liczby 1 znamionowej |

: Konstrukcja liczby znamionowej |

Wielkość liczby znamionowe | |

|

I Rentowność 1 obrotów |

I wynik ekonomiczny zakładu/ 1 przychody ze sprzedaży |

8,33 %; ■ |

-0,40% |

|

1 Return on invest- 1 1 ment (efektyw- 1 1 ność inwestycji) |

■ wynik ekonomiczny zakładu/ kapitał całkowity |

12,56% |

-0)28 % |

|

1 Rentowność kapi-1 talu całkowitego 1 |

wynik całkowity przed opodatkowaniem + procenty z kapitału obcego / kapitał całkowity |

15.36% |

4,53% |

Tabela 10.6. Istotne liczby znamionowe dia analizy rentowności.

Poprzez odniesienie do kapitału względnie do obrotu wyniki spółki stają się (lepiej) między sobą porównywalne.

4. Granice analizy bilansowej

Analiza bilansowa jest szerokim i trudnym teoretycznie- i praktycznie, polem ekonomicznych działań spółki. Jednakże istnieją jeszcze takie stwierdzenia, które odmawiają analizie bilansowej (prawie) jakiegokolwiek prawa bytu, które mówią o bezsilności lub bezużytecznośoi analizy bilansoweju:

A. Niedostateczny punkt odniesienia do przyszłości zamknięcia ręcznego. Analizy zamknięcia rocznego powinny dostarczyć adresatom zamknięcia rocznego informacji dla przyszłych działań odnośnie analizowanej spółki. Zamknięcie roczne zawiera (pomijając kilka wyjątków — jak na przykład

23 W przedmowie do jednej z najlepszych książek dotyczących analizy bilansowej czytamy: „Ta książka ma być uczciwą książką. Metody analizy zamknięć rocznych nie powinny być prezentowane jako zdolne do wyrażania pewnych twierdzeń, o których autor wie, że nie są takimi z powodu subiektywnie określonych zmiennych przesłanek. Uczciwość nie oznacza, że wszystko, co przedstawione jest prawdziwe; przy najlepszych chęciach nie jest to do osiągnięcia. Zamiar bycia uczciwym implikuje odwołanie prawie całego dotychczasowego pisarstwa dotyczącego analizy bilansowej. Prawie każdy autor, który przedstawia i wyszukuje metodę (lub kilka metod) twierdzi, że otrzymane w ten sposób wypowiedzi są dla odbiorcy informacji przydatne i bogate w wyjaśnienia. W czym ta przydatność i wyjaśnienia leżą, jest całkowicie przemilczane; z wyjątkiem publikacji, które pod hasłem „Łatwa analiza bilansowa1" przedstawiają uproszczone interpretacje kompleksowych faktów jako podstawę decyzji*'. (Lcffson Ił., Biknuanalyst. wyd. cyt., s. VII-VIII).

Lsrwy na grożące straty z bieżących transakcji) jednakże wyłącznie dane przeszłości. Dane z przeszłości t$jlko w sposób ograniczony mogą stanowić postawę prognoz. Również sprawozdanie z sytuacji może zmniejszyć te [ biaki tylko w znikomy sposób."

B. Niedostateczna dokładność wykazanych danych. Po pierwsze, dane zamknięcia rocznego nie są całkowite. Pierwotnych praw dóbr niematerialnych nie wolno bilansować, biernych rezerw wypłacalności (linie kredytowe) niewymierna się, do wykazania niemonetarnych ilościowych ekonomicznych danych brakuje jasnego miernika wyrównawczego, bieżące transakcje nie są ujmowane, chyba że chodzi o grożące z ich powodu straty. Po drugie, dane i zamknięcia rocznego są związane z interesami i mają na nie wpływ przedsięwzięcia polityki bilansowej.

C. Niedostateczny stopień zróżnicowania danych. Do osiągnięcia naszkicowanych celów analizy bilansowej często nie wystarcza stopień uszczegółowienia danych zawartych w zamknięciu rocznym. Na ten aspekt natknęliśmy się zwłaszcza przy analizie wypłacalności. Czasowa struktura płatności ; w obrębie okresu rachunkowego nawet w zarysie nie jest widoczna w zamknięciu rocznym. *

| D. Dylemat metod analizy. Na koniec przejdźmy do problemów, które [pojawiają się przy każdym prawie rodzaju kompleksowej analizy faktów. Analityk zna ograniczenia zdolności wypowiedzi wszystkich stosowanych, poszczególnych instrumentów analizy. Każdy pomiar indywidualny może ująć tylko specjalne wycinki z całego obrazu. Jeżeli osoba sporządzająca bilans wie, jak się go będzie mierzyć, to dopasuje formę zamknięcia rocznego dorładnie do tego instrumentu pomiarowego24. Dlatego analityk będzie próbował zastosować jednocześnie kilka instrumentów. Przez to zwiększa się jednak nakład pracy analitycznej. Po drugie, zastosowanie kilku instrumen-tów prowadzi łatwo do braku przejrzystości uzyskanego obrazu przedsiębiorstwa. Każda analiza bilansowa musi zająć stanowisko wobec szkicowo przedstawionych problemów.

M Dobrym, pochodzącym z zupełnie innej dziedziny, przykładem takiego niebezpieczeństwa jest wpływ na zanieczyszczenia powodowane przez samochody osobowe. Dla samochodów z katalizatorem istnieje — w różnych krąjach różna — norma, która wymaga pomiarów w określonych sytuacjuch obciążeniowych silnika. Na te punkty pomiaru zoptymalizowane jest zachowanie emisyjne silnika. Punkty te pokrywają jednak tylko stosunkowo niewielki zakres obciążenia silnika w codziennej jeździe. W szczególności nie są uwzględniane sytuacje pełnego obciążenia. Nie dziwi więc, że z dumnych 98% wydajności redukcyjnej przy wysokim obciążeniu sinika pozostają wartości znacznie poniżej 50%.

Wyszukiwarka

Podobne podstrony:

DSC01347 200 Zarys polityki i analizy bilansowe! I Określenie liczby II

DSC01339 184 Zarys polityki i analizy bilansowe! konkretny rok, lecz uwzględnić wzajemne zależności.

DSC01340 186 Zarys polityki i analizy bilansowej — pracobiorców powinno się przeko

DSC01341 188 Zarys polityki i analizy bilansowejInstrumenty polityki bilansowej Instrumenty czasowe

DSC01342 190 Zarys polityki i analizy bilansowej kierownictwa spółki, może być długoterminową lokatą

DSC01343 192 Zarys polityki i analizy bilansowe!Prawa wyboru ustalania wartości i wyceny I—J Prawa

DSC01344 194 Zarys polityki i analizy bilansowe! 194 Zarys polityki i analizy bilansowe! Termin — an

DSC01345 196 Zarys polityki i analizy bilansowe) wośti porównawczych. Takie — jako porównanie branżo

DSC01346 198 Zarys polityki i analizy bilansowe; Rotacja majątku całkowitego Częstotliwość obrotu ma

DSC01348 202 Zarys polityki i analizy bilansowej / Pozycje rachunku nadwyżki 1 obrotowej Wielkość

DSC01350 2.06 Zarys polityki i analizy bilansowejIV. Podsumowanie Zamknięcie roczne służy informacji

DSC01338 182 Zarys polityki i analizy finansowe/ — jakie szanse na faktyczne osiągnięcie celu analiz

DSC01351 208 Zarys polityki bilansowe!Polityka bilansowa (cd.) Rys. 10.4. Przegląd tematyczny polity

DSC01352 210 Zarys polityki bilansowej Ostatni rozdział poświęcony zostanie tematowi, od którego wię

Ocena nakładu pracy studenta oraz określenie liczby i struktury punktów ECTS Bilans nakładu pracy

Ocena nakładu pracy studenta oraz określenie liczby i struktury punktów ECTS Bilans nakładu pracy

Ocena nakładu pracy studenta oraz określenie liczby i struktury punktów ECTS Bilans nakładu pracy

38446 P3200185 Ml 4 Analiza skupień 4.8. Wybór liczby grup Warnym elementem procesu grupowania jest

więcej podobnych podstron