DSC01341

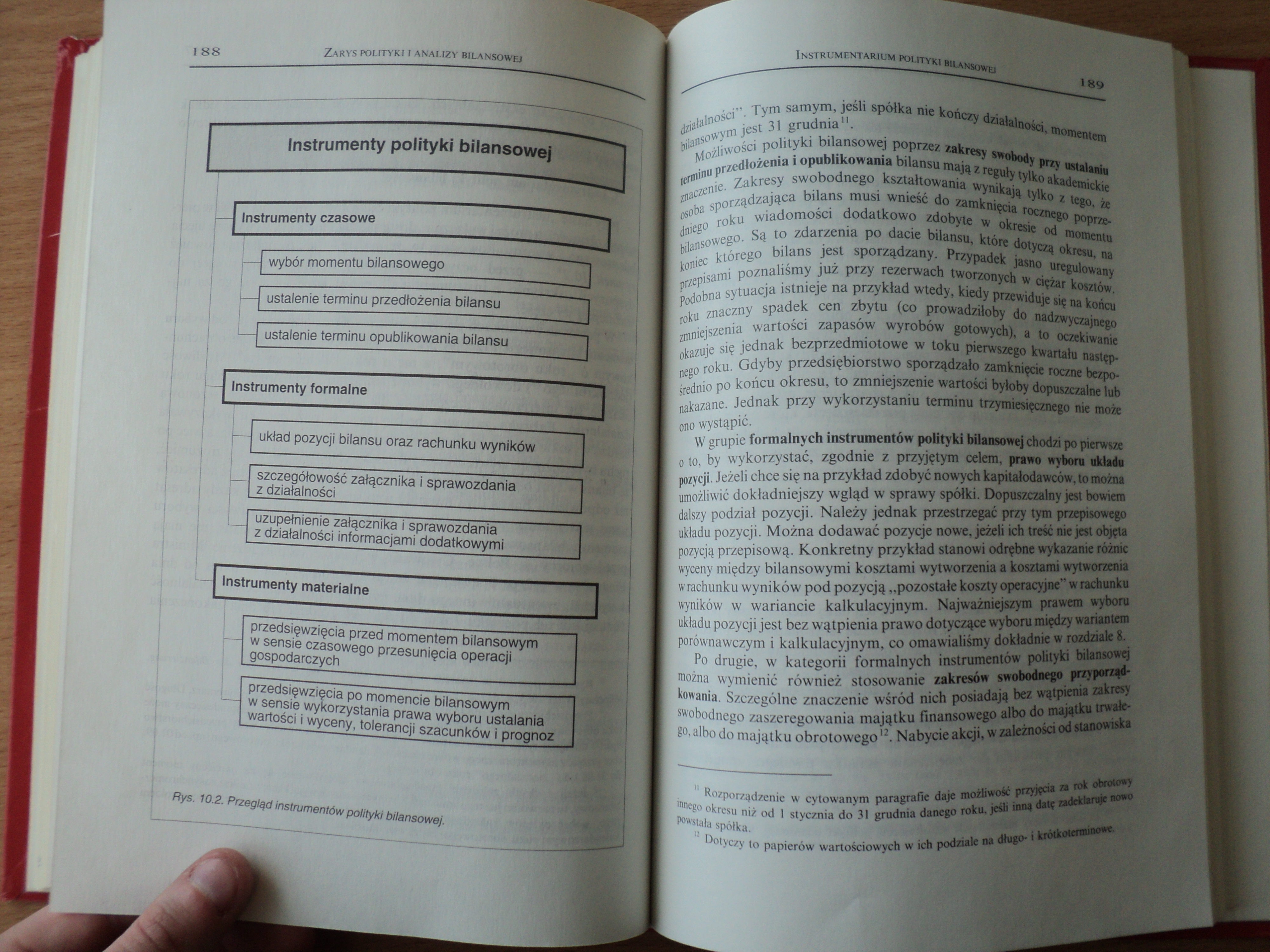

Instrumenty czasowe

—| wybór momentu bilansowego

ustalenie terminu przedłożenia bilansu

- ustalenie terminu opublikowania bilansu

Instrumenty formalne

układ pozycji bilansu oraz rachunku wyników

szczegółowość załącznika i sprawozdania z działalności

uzupełnienie załącznika i sprawozdarfli’^1 z działalności informacjami dodatkowymi

Instrumenty materialne

przedsięwzięcia przed momentem bilansowym w sensie czasowego przesunięcia operacji . .i gospodarczych_

przedsięwzięcia po momencie bilansowym t w sensie wykorzystania prawa wyboru ustalania ' wartości i wyceny, tolerancji szacunków i prognoz

Rys. 10.2. Przegląd instrumentów polityki bilansowej.

I działalności”. Tym samym, jeśli spółka nie kończy działalności, momentem I bilansowym jest 31 grudnia11.

L Możliwości polityki bilansowej poprzez zakresy swobody przy ustalaniu terminu przedłożenia i opublikowania bilansu mają z reguły tylko akademickie | znaczenie. Zakresy swobodnego kształtowania wynikają tylko z tego, że r osoba sporządzająca bilans musi wnieść do zamknięcia rocznego poprze-I dniego roku wiadomości dodatkowo zdobyte w okresie od momentu Bilansowego. Są to zdarzenia po dacie bilansu, które dotyczą okresu, na Koniec którego bilans jest sporządzany, Przypadek jasno uregulowany ; przepisami poznaliśmy już przy rezerwach tworzonych w ciężar kosztów.

I Podobna sytuacja istnieje na przykład wtedy, kiedy przewiduje się na końcu iroku znaczny spadek cen zbytu (co prowadziłoby do nadzwyczajnego pnniejszenia wartości zapasów wyrobów gotowych), a to oczekiwanie okazuje się jednak bezprzedmiotowe w toku pierwszego kwartału następ* nego roku. Gdyby przedsiębiorstwo sporządzało zamknięcie roczne bezpośrednio po końcu okresu, to zmniejszenie wartości byłoby dopuszczalne tub nakazane. Jednak przy wykorzystaniu terminu trzymiesięcznego nie może ono wystąpić. "!

[ W grupie formalnych instrumentów polityki bilansowej chodzi po pierwsze Ko to, by wykorzystać, zgodnie z przyjętym oelem, prawo wyboru układu I pozycji. Jeżeli chce się na przykład zdobyć nowych kapitałodawców, to można I umożliwić dokładniejszy wgląd w sprawy spółki. Dopuszczalny jest bowiem | dalszy podział pozycji. Należy jednak przestrzegać przy tym przepisowego I układ u pozycji. Można dodawać pozycje nowe, jeżeli ich treść nie jest objęta i pozycją przepisową. Konkretny przykład stanowi odrębne wykazanie różnic

■ wyceny między bilansowymi kosztami wytworzenia a kosztami wytworzenia I wrachunku wyników pod pozycją „pozostałe koszty operacyjne’’ w rachunku ■wyników w wariancie kalkulacyjnym. Najważniejszym prawem wyboru I układu pozycji jest bez wątpienia prawo dotyczące wyboru między wariantem ■porównawczym i kalkulacyjnym, co omawialiśmy dokładnie w rozdziale 8.

Po drugie, w kategorii formalnych instrumentów polityki bilansowej

■ można wymienić również stosowanie zakresów swobodnego przyporząd-

■ kowania. Szczególne znaczenie wśród nich posiadają bez wątpienia zakresy I swobodnego zaszeregowania majątku finansowego albo do majątku trwałe-I go, albo do majątku obrotowego12. Nabycie akcji, w zależności od stanowiska

" Rozporządzenie w cytowanym paragrafie daje możliwość przyjęcia za rok obrotowy i 'nne8° okresu niż od 1 stycznia do 31 grudnia danego roku, jeśb inną datę zadeklaroje nowo i powstała spółka.' |

12 Dotyczy to papierów wartościowych W ich podziale na długo* 1 krótkoterminowe.

Wyszukiwarka

Podobne podstrony:

DSC01339 184 Zarys polityki i analizy bilansowe! konkretny rok, lecz uwzględnić wzajemne zależności.

DSC01340 186 Zarys polityki i analizy bilansowej — pracobiorców powinno się przeko

DSC01342 190 Zarys polityki i analizy bilansowej kierownictwa spółki, może być długoterminową lokatą

DSC01343 192 Zarys polityki i analizy bilansowe!Prawa wyboru ustalania wartości i wyceny I—J Prawa

DSC01344 194 Zarys polityki i analizy bilansowe! 194 Zarys polityki i analizy bilansowe! Termin — an

DSC01345 196 Zarys polityki i analizy bilansowe) wośti porównawczych. Takie — jako porównanie branżo

DSC01346 198 Zarys polityki i analizy bilansowe; Rotacja majątku całkowitego Częstotliwość obrotu ma

DSC01347 200 Zarys polityki i analizy bilansowe! I Określenie liczby II

DSC01348 202 Zarys polityki i analizy bilansowej / Pozycje rachunku nadwyżki 1 obrotowej Wielkość

DSC01349 204 Zarys polityki i analizy bilansowej j Określenie liczby 1 znamionowej : Konstrukcja l

DSC01350 2.06 Zarys polityki i analizy bilansowejIV. Podsumowanie Zamknięcie roczne służy informacji

DSC01351 208 Zarys polityki bilansowe!Polityka bilansowa (cd.) Rys. 10.4. Przegląd tematyczny polity

DSC01352 210 Zarys polityki bilansowej Ostatni rozdział poświęcony zostanie tematowi, od którego wię

DSC01338 182 Zarys polityki i analizy finansowe/ — jakie szanse na faktyczne osiągnięcie celu analiz

Analiza bilansu - Aktywa (1) 2008

Analiza bilansu - Aktywa (2) 2008

Wybrane wielkości do analizy z bilansu i rachunku zysków i strat z lat 2009 i 2010: Pozycje z bila

Analiza bilansu. AKTYWA Wyszczególnienie Stan na 2006 rok 2005 rok 2004 rok w tys.

instytucji zaangażowanych w ich przygotowywanie. Analiza bilansów, jak się okazało, w większej mierz

więcej podobnych podstron