DSCF6165

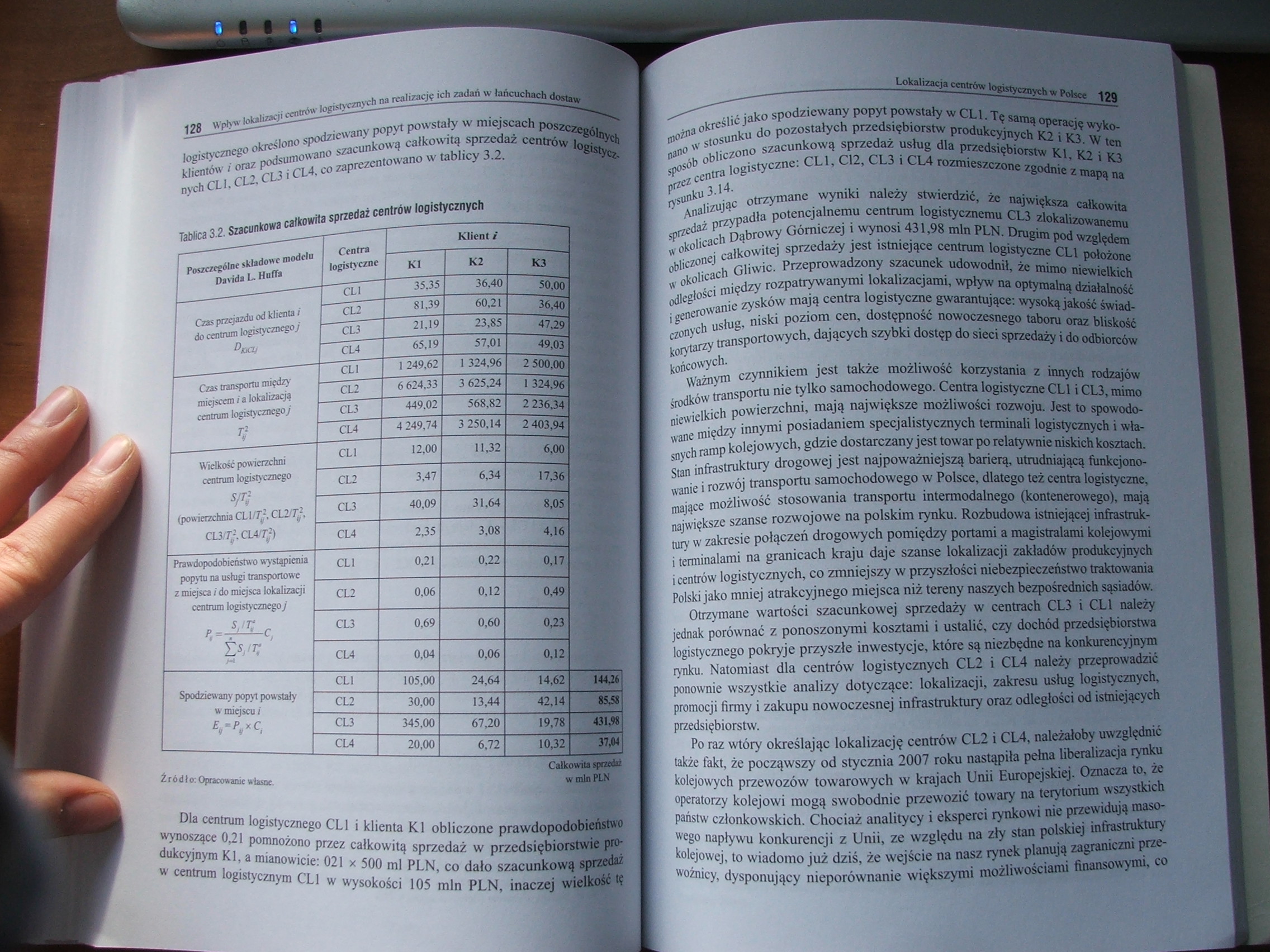

128 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw

klientów

nych CLI. CL2, CL3 i CL4. co zaprezentowano w tablicy 3.2

logistycznego określono spodziewany popyt powstały w miejscach poszczeg6]^

| oraz podsumowano szacunkową całkowitą sprzedaż centrów logjst^c^

Tablica 3.2. Szacunkowa całkowita sprzedaż centrów logistycznych

|

1 Poszczególne składowe modelu |

Centra |

Klient i | |||

|

Davida L. Hnffa |

logistyczne |

KI |

K2 |

K3 | |

|

CLI |

35,35 |

36,40 |

50,00 | ||

|

Czas przejazdu od klienta i do centrum logistycznego j Daaj |

CU |

81,39 |

60,21 |

36,40 | |

|

CU |

21,19 |

23,85 |

47,29 | ||

|

CIA |

65.19 |

57,01 |

49,03 | ||

|

Czas transportu między miejscem i a lokalizacją |

CLI |

1 249,62 |

1 324,96 |

2 500.00 | |

|

CL2 |

6 624,33 |

3 625,24 |

1 324.96 | ||

|

centrom logistycznego j |

CU |

449,02 |

568,82 |

2 236.34 | |

|

T~ |

CIA |

4 249,74 |

3 250,14 |

2 403,94 | |

|

Wielkość powierzchni |

CLI |

12,00 |

11,32 |

6,00 | |

|

centrom logistycznego SJT} |

CU |

3,47 |

6,34 |

17,36 | |

|

(powierzchnia CLI/7J2, CL2/TJ, |

CU |

40,09 |

31,64 |

8,05 | |

|

CU/Tf.CLA/Tj) |

CIA |

2,35 |

3,08 |

4,16 | |

|

Prawdopodobieństwo wystąpienia popytu na usługi transportowe |

CLI |

0,21 |

0,22 |

0,17 | |

|

I z miejsca / do miejsca lokalizacji centrum logistycznego j |

CU |

0.06 |

0,12 |

0,49 | |

|

■ i L* 1 . a.* |

CU |

0,69 |

0,60 |

0,23 | |

|

Esj/77 |

CIA |

0,04 |

0,06 |

0,12 | |

|

CLI |

105,00 |

24,64 |

14,62 |

14426 | |

|

Spodziewany popyt powstały |

CL2 |

30,00 |

13,44 |

42,14 |

8558 |

|

E¥=PpxC. |

CL3 |

345,00 |

67,20 |

19,78 |

43158 |

|

CL4 |

20,00 |

6,72 |

10,32 |

37>04 | |

Całkowita cpiztdK

Źródło: Opracowanie własne w m^n ^

Dla centrum logistycznego CLI i klienta KI obliczone prawdopodobieństwo wynoszące 0,21 pomnożono przez całkowitą sprzedaż w przedsiębiorstwie produkcyjnym KI, a mianowicie: 021 x 500 ml PLN, co dało szacunkowej sprzedaż w centrum logistycznym CLI w wysokości 105 min PLN, inaczej wielkość tę można określić jako spodziewany popyt powstały w CLI. Tę samą operację wykonano w stosunku do pozostałych przedsiębiorstw produkcyjnych K2 i K3. W ten sposób obliczono szacunkową sprzedaż usług dla przedsiębiorstw KI, K2 i K3 przez centra logistyczne: CLI, C12, CL3 i CL4 rozmieszczone zgodnie z mapą na rysunku 3.14.

Analizując otrzymane wyniki należy stwierdzić, że największa całkowita sprzedaż przypadła potencjalnemu centrum logistycznemu CL3 zlokalizowanemu w okolicach Dąbrowy Górniczej i wynosi 431,98 min PLN. Drugim pod względem obliczonej całkowitej sprzedaży jest istniejące centrum logistyczne CLI położone w okolicach Gliwic. Przeprowadzony szacunek udowodnił, że mimo niewielkich odległości między rozpatrywanymi lokalizacjami, wpływ na optymalną działalność i generowanie zysków mają centra logistyczne gwarantujące: wysoką jakość świadczonych usług, niski poziom cen, dostępność nowoczesnego taboru oraz bliskość korytarzy transportowych, dających szybki dostęp do sieci sprzedaży i do odbiorców końcowych.

Ważnym czynnikiem jest także możliwość korzystania z innych rodzajów środków transportu nie tylko samochodowego. Centra logistyczne CLI i CL3, mimo niewielkich powierzchni, mają największe możliwości rozwoju. Jest to spowodowane między innymi posiadaniem specjalistycznych terminali logistycznych i własnych ramp kolejowych, gdzie dostarczany jest towar po relatywnie niskich kosztach. Stan infrastruktury drogowej jest najpoważniejszą barierą, utrudniającą funkcjonowanie i rozwój transportu samochodowego w Polsce, dlatego też centra logistyczne, mające możliwość stosowania transportu intermodalnego (kontenerowego), mają największe szanse rozwojowe na polskim rynku. Rozbudowa istniejącej infrastruktury w zakresie połączeń drogowych pomiędzy portami a magistralami kolejowymi i terminalami na granicach kraju daje szanse lokalizacji zakładów produkcyjnych i centrów logistycznych, co zmniejszy w przyszłości niebezpieczeństwo traktowania Polski jako mniej atrakcyjnego miejsca niż tereny naszych bezpośrednich sąsiadów.

Otrzymane wartości szacunkowej sprzedaży w centrach CL3 i CLI należy jednak porównać z ponoszonymi kosztami i ustalić, czy dochód przedsiębiorstwa logistycznego pokryje przyszłe inwestycje, które są niezbędne na konkurencyjnym rynku. Natomiast dla centrów logistycznych CL2 i CL4 należy przeprowadzić ponownie wszystkie analizy dotyczące: lokalizacji, zakresu usług logistycznych, promocji firmy i zakupu nowoczesnej infrastruktury oraz odległości od istniejących przedsiębiorstw.

Po raz wtóry określając lokalizację centrów CL2 i CL4, należałoby uwzględnić także fakt, że począwszy od stycznia 2007 roku nastąpiła pełna liberalizacja rynku kolejowych przewozów towarowych w krajach Unii Europejskiej. Oznacza to, że operatorzy kolejowi mogą swobodnie przewozić towary na terytorium wszystkich państw członkowskich. Chociaż analitycy i eksperci rynkowi nie przewidują masowego napływu konkurencji z Unii, ze względu na zły stan polskiej infrastruktury i kolejowej, to wiadomo już dziś, że wejście na nasz rynek planują zagraniczni przewoźnicy, dysponujący nieporównanie większymi możliwościami finansowymi, co

Wyszukiwarka

Podobne podstrony:

DSCF6151 98 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw W mi

DSCF6152 100 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw •

DSCF6153 102 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw do

DSCF6154 104 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw Zgo

DSCF6158 114 Wpływ- lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw ba

DSCF6159 116 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw Rys

DSCF6163 124 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw gdz

DSCF6166 130 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dostaw spo

DSCF6149 (2) 94 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w

DSCF6157 112 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach dosbrof fl

DSCF6162 122 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchiyh 122 Wpływ

DSCF6150 (2) 96 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w1**1 • międzynarodo

DSCF6161 n I 120 Wpływ lokalizacji centrów logistycznych na realizację ich zadań N >> 5 e s •«

DSCF6164 dostaw 126 Wpływ lokalizacji centrów logistycznych na realizację ich zadań w łańcuchach Rys

DSCF6156 108 Wpływ lotali7»fji ceoirtw logistycznych na realizację ich zadań w łańcuchach dostaw Prz

Zastosowanie narządzi symulacyjnych do wskazania lokalizacji centrów logistycznych na Dolnym Śląsku

Zastosowanie narządzi symulacyjnych do wskazania lokalizacji centrów logistycznych na Dolnym

Zastosowanie narządzi symulacyjnych do wskazania lokalizacji centrów logistycznych na Dolnym

Zastosowanie narządzi symulacyjnych do wskazania lokalizacji centrów logistycznych na Dolnym

więcej podobnych podstron