TEMAT 1: RODZAJE FUZJI I PRZEJĘĆ PRZEDSIĘBIORSTW

Rodzaje połączeń przedsiębiorstw

Kryterium rodzaju synergii – stopień integracji, status prawny połączonego przedsiębiorstwa:

fuzja (merger);

przejęcia (acquisition);

takeover – przejęcie;

consolidation – konsolidacja;

buy out – wykup.

Fuzje prowadzą do powstawania przedsiębiorstwa zintegrowanego realizującego efekty synergii:

technologicznej;

produkcyjnej;

rynkowej.

Przejęcia związane są ze strategiami finansowymi i opierają się na synergii finansowej.

Rodzaje połączeń przedsiębiorstw

Cechy konsolidacji, inkorporacji i przejęcia

Konsolidacja oznacza połączenie dwóch (lub więcej) przedsiębiorstw, w wyniku którego powstaje nowe

zintegrowane przedsiębiorstwo. Łączące się przedsiębiorstwa tracą osobowość prawną – powstaje nowy

podmiot prawa: A + B = C

Cechy konsolidacji:

na podstawie umowy, za zgodą i w interesie łączących się przedsiębiorstw;

zbliżona wielkość i potencjał strategiczny przedsiębiorstw;

uzyskanie efektu synergii technologicznej, produkcyjnej oraz rynkowej;

wymiana akcji dotychczasowych przedsiębiorstw na akcje nowoutworzonego przedsiębiorstwa;

nazwa nowego przedsiębiorstwa nawiązuje do nazw dotychczasowych przedsiębiorstw;

zachowanie marek, które osiągnęły sukces.

Inkorporacja występuje wówczas, gdy w wyniku połączenia dwóch przedsiębiorstw jedno z nich

zachowuje osobowość prawną, a przedsiębiorstwo wcielane (inkorporowane) do przedsiębiorstwa nabywcy

traci osobowość prawną: A + B = A (B)

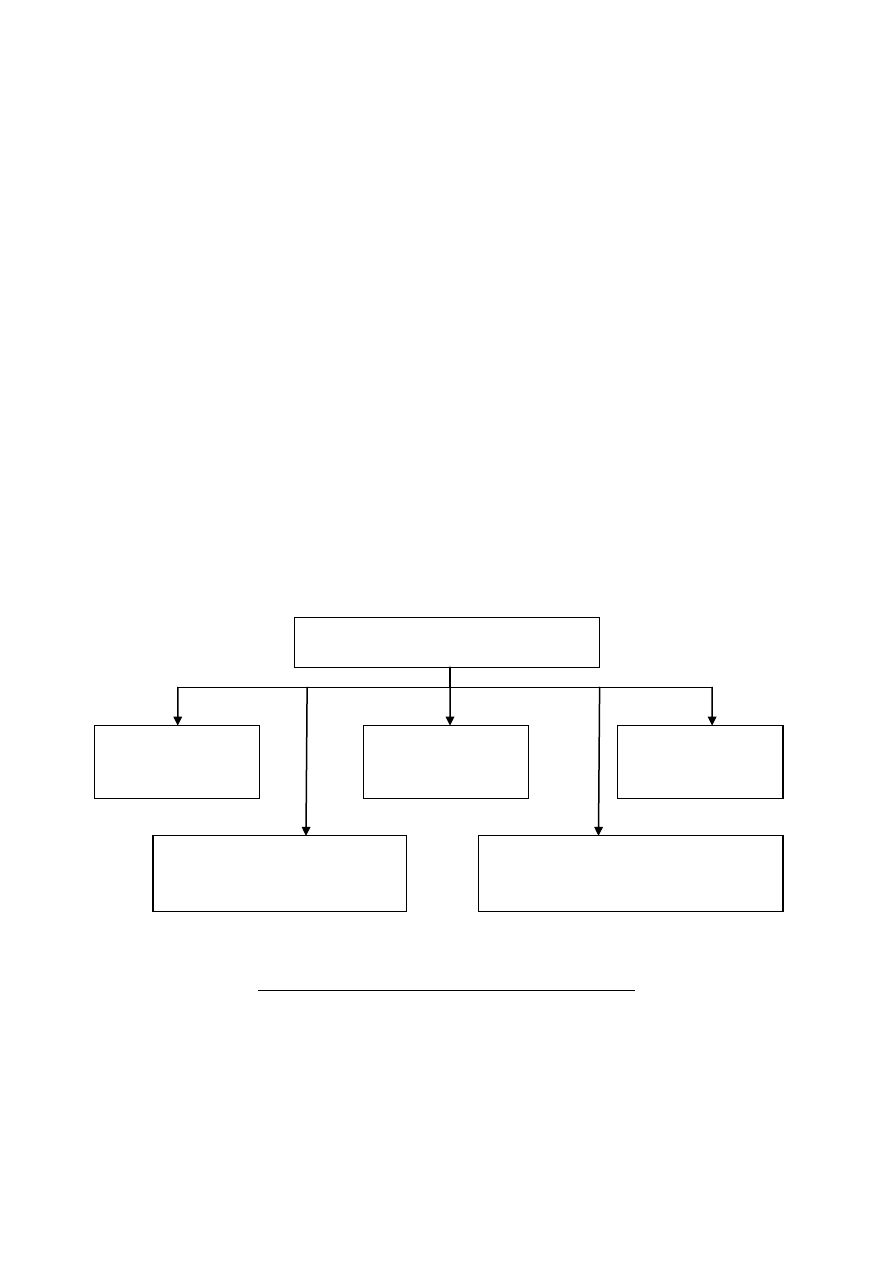

Połączenia przedsiębiorstw

Przejęcia

Fuzje

Inkorporacja

Konsolidacja

Cechy inkorporacji:

realizowana za zgodą lub ze sprzeciwem przedsiębiorstwa celu;

wymaga zmobilizowania odpowiednich funduszy, aby nabyć pakiet akcji (udziałów) przejmowanej firmy

(zadłużenie lub emisja obligacji);

przedsiębiorstwo nabywane może być włączone do nabywającego jako oddział lub filia;

restrukturyzacja firmy przejmowanej: redukcja zatrudnienia (w tym kadry menedżerskiej) oraz zbędnych

zdolności produkcyjnych.

Przejęcie danej firmy przez inną polega na przejęciu nad nią kontroli, przy czym przejęta firma nie traci

osobowości prawnej: A + B = A + B

Podstawą takiego działania jest synergia finansowa. Przejęcia dotyczą firm w dobrej i złej sytuacji

finansowej (restrukturyzacja i dalsza sprzedaż).

Rodzaje fuzji i przejęć wg poszczególnych kryteriów

Rodzaje fuzji i przejęć:

ze względu na strategie:

o

fuzje i przejęcia poziome – połączenie przedsiębiorstw należących do tego samego sektora;

o

fuzje i przejęcia pionowe – połączenie przedsiębiorstw powiązanych w procesie technologicznym;

o

fuzje i przejęcia dywersyfikacyjne pokrewne – łączenie się przedsiębiorstw z różnych dziedzin

działalności, ale bazujących na tych samych umiejętnościach technologicznych i/lub marketingowych;

o

fuzje i przejęcia dywersyfikacyjne konglomeratowe – łączenie się przedsiębiorstw niepowiązanych;

formy fuzji i przejęć typowe dla połączeń:

o poziome – konsolidacja i inkorporacja;

o pionowe – inkorporacja;

o dywersyfikacyjne pokrewne – inkorporacja;

o dywersyfikacyjne konglomeratowe – przejęcia;

ze względu na kraj pochodzenia:

o

fuzje i przejęcia o charakterze krajowym – uczestnikami są firmy jednego kraju;

o

fuzje i przejęcia o charakterze międzynarodowym – uczestnikami są firmy pochodzące z różnych

krajów lub jednym z uczestników jest korporacja międzynarodowa;

ze względu na proporcje:

o M&A przedsiębiorstw równych – przedsiębiorstwa w przybliżeniu równe co do wielkości i potencjału;

o

M&A przedsiębiorstw zróżnicowanych – przedsiębiorstwa wyraźnie nierówne co do wielkości i

potencjału;

Odwrotne przejęcie (reverse takeover) – przejęcie większego przez mniejsze.

ze względu na stanowisko uczestników:

o

inkorporacje i przejęcia przyjazne – za zgodą nabywanego;

o

inkorporacje i przejęcia wrogie – wbrew woli nabywanego;

Opór wobec przejęcia mogą wykazywać: zarząd, załoga, właściciele.

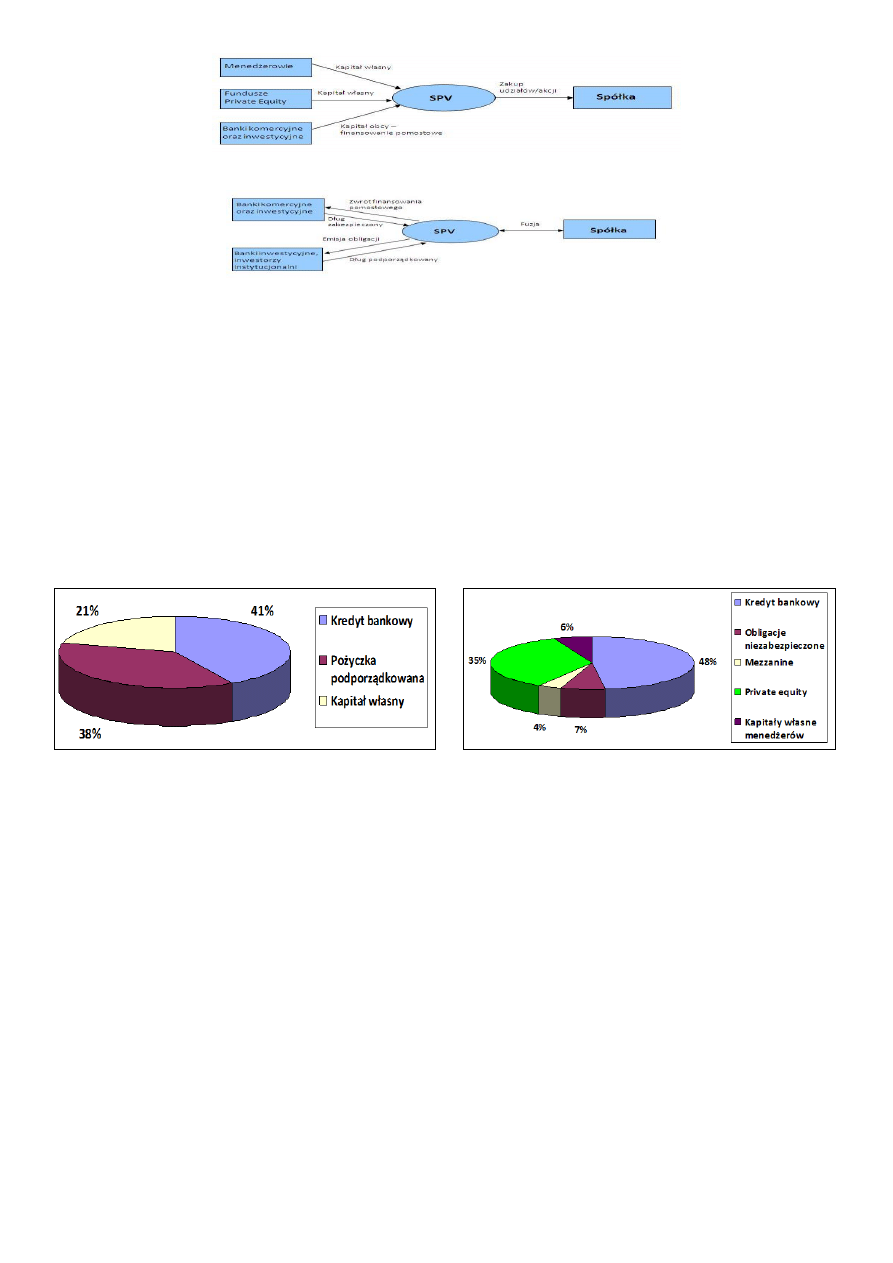

źródła finansowania fuzji i przejęć:

o

ze środków własnych;

o

ze środków obcych.

Konsolidacja odbywa się na zasadzie wymiany akcji, inkorporacja i przejęcie wymaga zdobycia

odpowiednich funduszy.

TEMAT 2: STRATEGIE ROZWOJU FIRMY A KONSOLIDACJA I

INKORPORACJA

TEMAT 3: MOTYWY FUZJI I PRZEJĘĆ

Model neoklasyczny i model menedżerski motywów połączeń przedsiębiorstw

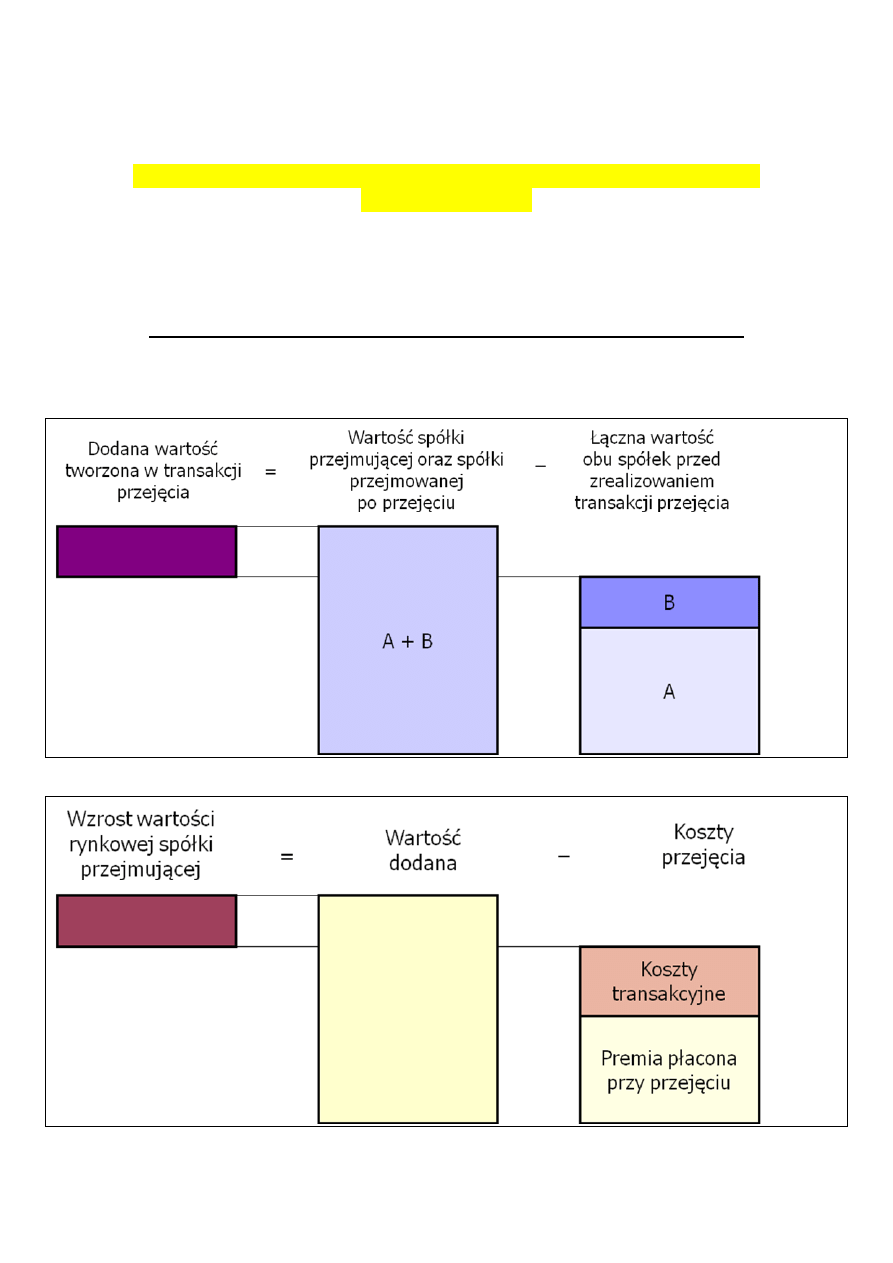

Maksymalizacja bogactwa akcjonariuszy (model neoklasyczny) – kryterium maksymalizacji bogactwa

akcjonariuszy zostaje spełnione wtedy, gdy dodatkowa wartość powstająca w procesie przejęcia przewyższa

jego koszt.

Koszty transakcyjne przejęcia to opłaty pobierane przez doradców, organy regulacyjne i giełdy itp.

Premia płacona przy przejęciu to nadwyżka ceny oferowanej za spółkę stanowiącą cel przejęcia nad

przedofertową ceną spółki-celu (premia za objęcie kontroli – control premium).

PRZYKŁAD

Spółka A składa ofertę przejęcia spółki B. Wartość rynkowa spółek przed połączeniem:

spółka A – 100 mln $

spółka B – 20 mln $

Spodziewana wartość spółki B po przejęciu – 30 mln $. Premia dla akcjonariuszy spółki B – 5 mln $.

Koszty transakcyjne – 0,5 mln $.

Dodana wartość tworzona w transakcji przejęcia = (100 + 30) mln $ - (100 + 20) mln $ = 10 mln $

Koszt przejęcia = 0,5 mln $ + 5 mln $ = 5,5 mln $

Wzrost wartości rynkowej spółki przejmującej = 10 mln $ - 5,5 mln $ = 4,5 mln $

Motywy menedżerów przy zawieraniu transakcji przejęcia:

dążenie do powiększenia firmy – wynagrodzenie, otrzymywane świadczenia, pozycja oraz władza są

funkcją wielkości przedsiębiorstwa – syndrom budowania imperium;

dążenie do pełniejszego wykorzystania swoich zdolności i umiejętności – motyw samorealizacji;

dywersyfikacja ryzyka i minimalizacja kosztów związanych z napięciami finansowymi i bankructwem –

motyw utrzymania pracy;

uniknięcie przejęcia przez inną firmę – motyw utrzymania pracy.

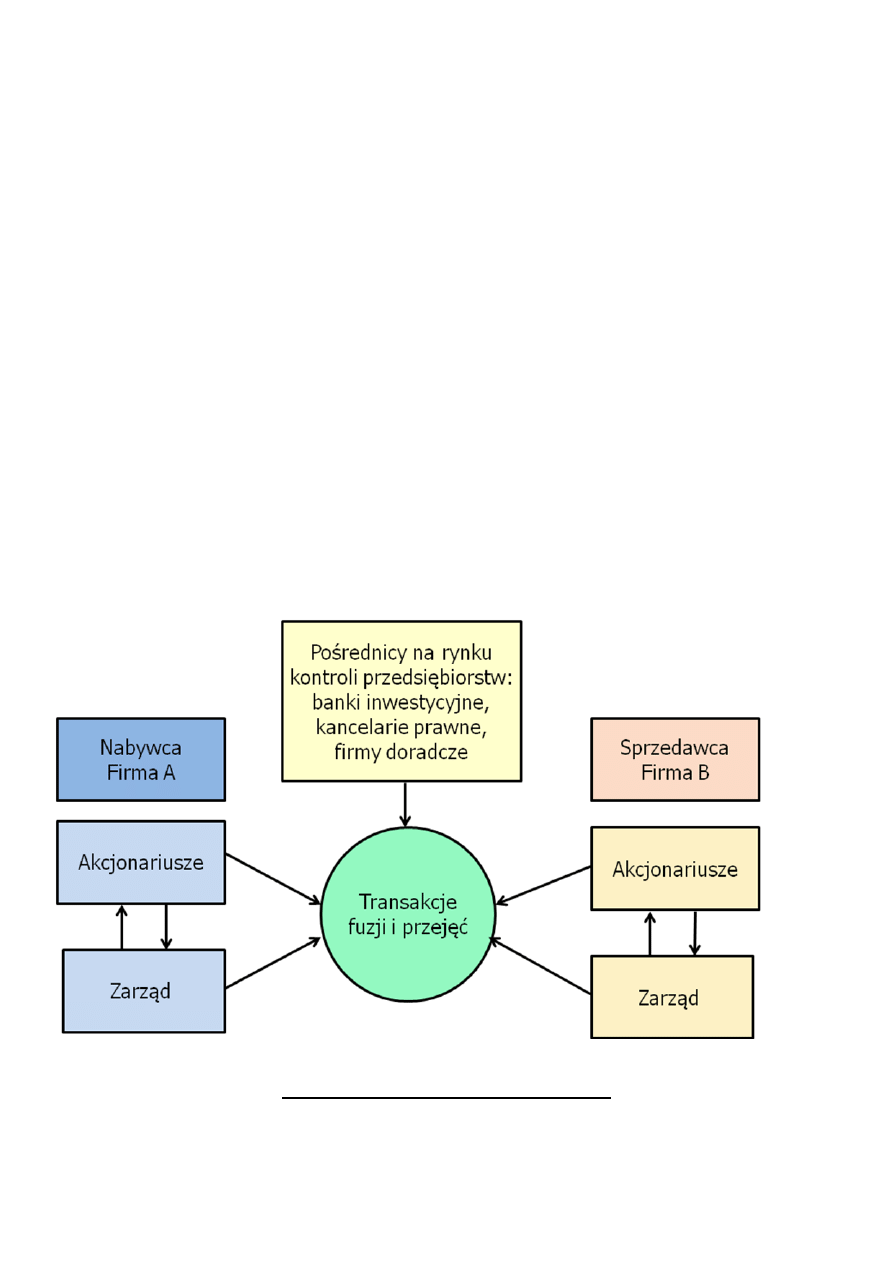

Uczestnicy rynku kontroli przedsiębiorstw

Motywy nabywcy w procesie fuzji i przejęć

Kluczowi nabywcy:

grupy kapitałowe – dokupują potrzebne przedsiębiorstwa lub ich części kierując się motywami

strategicznymi;

grupy menedżerów – wykupują zarządzane przez siebie przedsiębiorstwa (management buyout – MBO);

fundusze inwestycyjne – kupują na ogół mniejszościowe pakiety udziałów, traktują je jako łokatę.

Fuzje i przejęcia oparte są na:

logice konkurencyjnej – partnerzy w łączeniu poszukują efektu skali, sprawdza się gdy przedsiębiorstwo

chce szybko zdobyć duży udział w rynku i gdy konkuruje niskimi kosztami;

logice transakcyjnej – poszukiwanie efektu synergii (dostarczenie kupującemu brakujących umiejętności

i zasobów).

Logika konkurencyjna, np.:

Członkowie sojuszu SkyTeam-Delta Air Lines i Northwest (złagodzenie skutków recesji i wzrostu cen

paliwa);

Fuzja Glaxo Wellcome i SmithKline Beecham;

Przejęcie przez Grupę ITI właściciela Miltikina sieci kin Silver Screen.

Logika transakcyjna, np.:

Fuzja Procter&Gamble z Gillette;

Fuzja producenta batonów Mars i producenta gumy do żucia Wrigley;

Fuzja Petrochemii Płock z CPN – PKN Orlen SA;

Fuzja America Online z Time Warner;

Fuzja Cersanitu z Opoczno.

Grupy inwestorów:

inwestor strategiczny – właściciel większościowego pakietu udziałów zainteresowany wzrostem

wartości przedsiębiorstwa w długim okresie, jego punkt widzenia jest zbieżny z zarządem;

inwestor funduszowy – posiada pakiet kontrolny (niekoniecznie większościowy) przykłada dużą wagę

do zarządzania strategicznego, ale oczekuje efektów w ciągu 5 do 7 lat;

inwestor finansowy – ma mniejszościowy, ale wystarczający do zablokowania decyzji zarządu pakiet

udziałów, oczekuje skutków transakcji w perspektywie 2 do 4 lat, traktuje przedsiębiorstwo jako lokatę

średnioterminową;

inwestor spekulacyjny – ma mniejszościowy pakiet udziałów, traktuje inwestycję jako

krótkoterminową, oczekuje wzrost wartości udziałów w perspektywie roku i wypłaty dywidendy w

obiecanej przez zarząd wysokości.

Motywy podejmowania przez przedsiębiorstwa działań zmierzających do fuzji i przejęć:

techniczne i operacyjne;

rynkowe i marketingowe;

finansowe;

menedżerskie.

Grupa motywów

Motywy specyficzne

Motywy techniczne i operacyjne Zwiększenie efektywności zarządzania.

Pozyskanie

bardziej

efektywnego

kierownictwa

(usunięcie

nieefektywnego kierownictwa).

Synergia operacyjna:

korzyści skali;

komplementarność zasobów i umiejętności;

ograniczenie kosztów transakcyjnych;

korzyści integracji technicznej.

Motywy rynkowe i

marketingowe

Zwiększenie udziału rynku.

Zwiększenie wartości dodanej.

Wyeliminowanie konkurencji.

Komplementarność produktów (rynków).

Dywersyfikacja ryzyka działalności.

Wejście w nowe obszary działalności.

Motywy finansowe

Wykorzystanie funduszy nadwyżkowych.

Zwiększenie zdolności zadłużenia.

Przejęcie gotówki.

Obniżenie kosztu kapitału.

Korzyści podatkowe.

Niedoszacowanie wartości nabywanej firmy:

niedoszacowanie przez rynek kapitałowy;

doskonalsza wycena przez nabywcę.

Motywy menedżerskie

Wzrost wynagrodzeń kierownictwa.

Wzrost prestiżu i władzy.

Zmniejszenie ryzyka zarządzania.

Zwiększenie swobody działania.

Motywy sprzedającego w procesie fuzji i przejęć

Typy sprzedawców:

rodzinny interes – przejście właściciela na emeryturę;

średniej wielkości spółki – brak środków na finansowanie rozwoju lub brak kompetencji, aby skutecznie

konkurować z dużymi firmami;

duże korporacje dokonujące częstych restrukturyzacji – czyszczenie portfeli działalności;

duże korporacje odsprzedające kontrolne pakiety akcji jednej z wielu posiadanych spółek.

Motywy podejmowania przez przedsiębiorstwa działań zmierzających do dezinwestycji:

finansowe;

strategiczne;

administracyjne;

menedżerskie.

Grupa motywów

Motywy specyficzne

Motywy finansowe

Straty finansowe przedmiotu dezinwestycji.

Reorganizacja portfela inwestycyjnego.

Dywersyfikacja portfela inwestycyjnego.

Zamiana na gotówkę.

Wyjście z inwestycji po zrealizowaniu celów.

Korzystniejsze warunki działania dla mniejszych

firm.

Uzyskanie wyższej ceny za aktywa niż ich wartość

dla obecnych właścicieli.

Likwidacja.

Oferta odkupu z premią lub odsprzedaż na

korzystniejszych warunkach.

Wzrost wartości akcji na rynku kapitałowym.

Motywy strategiczne

Pozbycie się niepotrzebnych lub niedopasowanych

aktywów.

Pozyskanie pożądanego partnera biznesowego.

Obrona przed wrogim przejęciem.

Ograniczone możliwości samodzielnego rozwoju.

Poprawa pozycji konkurencyjnej.

Motywy administracyjne

Nakaz sprzedaży wydany przez organy państwa, np.

antymonopolowe.

Motywy menedżerskie

Nowe stanowiska kierownicze.

Większa swoboda działania.

Ochrona konkurencji i konsumentów. Zamiar koncentracji podlega zgłoszeniu Prezesowi Urzędu, jeżeli:

łączny światowy obrót przedsiębiorców uczestniczących w koncentracji w roku obrotowym przekracza

równowartość 1 mld euro;

łączny obrót na terytorium RP przedsiębiorców uczestniczących w koncentracji w roku obrotowym

przekracza równowartość 50 mln euro.

Prezes Urzędu może:

wydać zgodę na dokonanie koncentracji, jeśli konkurencja na rynku nie zostanie istotnie ograniczona;

nałożyć obowiązek lub przyjąć zobowiązanie:

o

zbycia całości lub części majątku jednego lub kilku przedsiębiorców;

o

wyzbycia się kontroli nad określonym przedsiębiorcą lub przedsiębiorcami;

o

udzielenia licencji praw wyłącznych konkurentowi;

zakazać dokonania koncentracji, w wyniku której konkurencja na rynku zostanie istotnie ograniczona;

wydać zgodę na dokonanie koncentracji, w wyniku której konkurencja na rynku zostanie istotnie

ograniczona, gdy:

o

przyczyni się ona do rozwoju ekonomicznego lub postępu technicznego;

o

może ona wywrzeć pozytywny wpływ na gospodarkę narodową.

Motywy sprzedawcy w procesie fuzji i przejęć. Podział przedsiębiorstwa – proces odwrotny do fuzji

polegający na podziale przedsiębiorstwa na odrębne podmioty prawne, np. „rozwód” Daimlera z Chryslerem

w 2007 r. Podział może powodować przekształcenie przedsiębiorstwa w grupę kapitałową, np. podział

koncernu Nokia, AT&T (telekomunikacja), PepsiCo (rozdzielenie działalności produkcyjnej od

gastronomicznej), Wedel SA (podział, wycofanie z giełdy i sprzedaż).

Empiryczne przykłady motywów przejęcia

Empiryczne przykłady motywów przejęcia – transakcje a wynagrodzenie:

Wzrost wielkości obrotów firmy jest dodatnio skorelowany ze wzrostem płac osób na stanowiskach

kierowniczych, chociaż sam wzrost płac wynika również z uzyskania przez firmę wyższej stopy

rentowności (Meeks, Whittinton – Wielka Brytania);

Średnia elastyczność wynagrodzenia względem wielkości firmy wynosi 0,3 – oznacza to, że z 10-

procentowym wzrostem obrotów firmy związany jest wzrost wynagrodzeni kadry menedżerskiej o 3%

(Baker i inni – Stany Zjednoczone);

Tworzenie swoistych imperiów przez zbiorowe przejmowanie innych spółek może być istotnym

motywem dokonywania przejęć (Ravenscraft, Scherer – Stany Zjednoczone);

Przejęcia, dzięki którym zyskują sami akcjonariusze, jak i te, w wyniku których ponoszą straty, prowadzą

do wzrostu wynagrodzenia menedżerskiego – transakcje przejęcia inicjowane są przez menedżerów

dążących do maksymalizacji własnego bogactwa (Firth – Wielka Brytania);

Wynagrodzenie menedżerskie jest dodatnio skorelowane ze wzrostem obrotów firmy; ekspansja firmy

poprzez dokonywanie przejęć innych firm przyczynia się do wzrostu wynagrodzeń, a relacja pomiędzy

częstotliwością a wynagrodzeń jest dodatnia (Conyon, Clegg – Wielka Brytania).

Empiryczne przykłady motywów przejęcia – menedżerowie wobec wrogich ofert:

Skład rady nadzorczej na wpływ na decyzje zarządu przejmowanie spółki o przeciwstawieniu się próbie

przejęcia, na wynik oferty oraz na korzyści, jakie odnoszą akcjonariusze spółki będącej celem przejęcia;

nadzór sprawowany nad zarządem firmy może być skuteczny, ale jest to uzależnione od składu rady

(Cotter i inni, Stany Zjednoczone).

Na stosunek kierownictwa spółki-celu do oferty wpływa również układ korzyści oraz zagrożeń związanych

z daną transakcją dla menedżerów.

W przypadku powodzenia transakcji kadra menedżerska może:

zostać wymieniona i tym samym stracić prawo do przyszłych zysków i innych korzyści;

odnieść spore korzyści finansowe ze swoich udziałów w firmie oraz zagwarantować sobie wypłacenie

odszkodowania (złoty spadochron).

Początkowy opór kierownictwa jest tym większy, im mniej zmienia się poziom bogactwa menedżerów oraz,

w szczególności, im mniejsza jest skala zysków kapitałowych wynikających z udziałów menedżerskich w

spółce będącej celem przejęcia; prawdopodobieństwo sukcesu w przypadku złożonej oferty zwiększa się,

gdy rośnie bogactwo menedżerów (Cotter, Zenner – Stany Zjednoczone).

Motywy fuzji i przejęć przedsiębiorstw – cd.

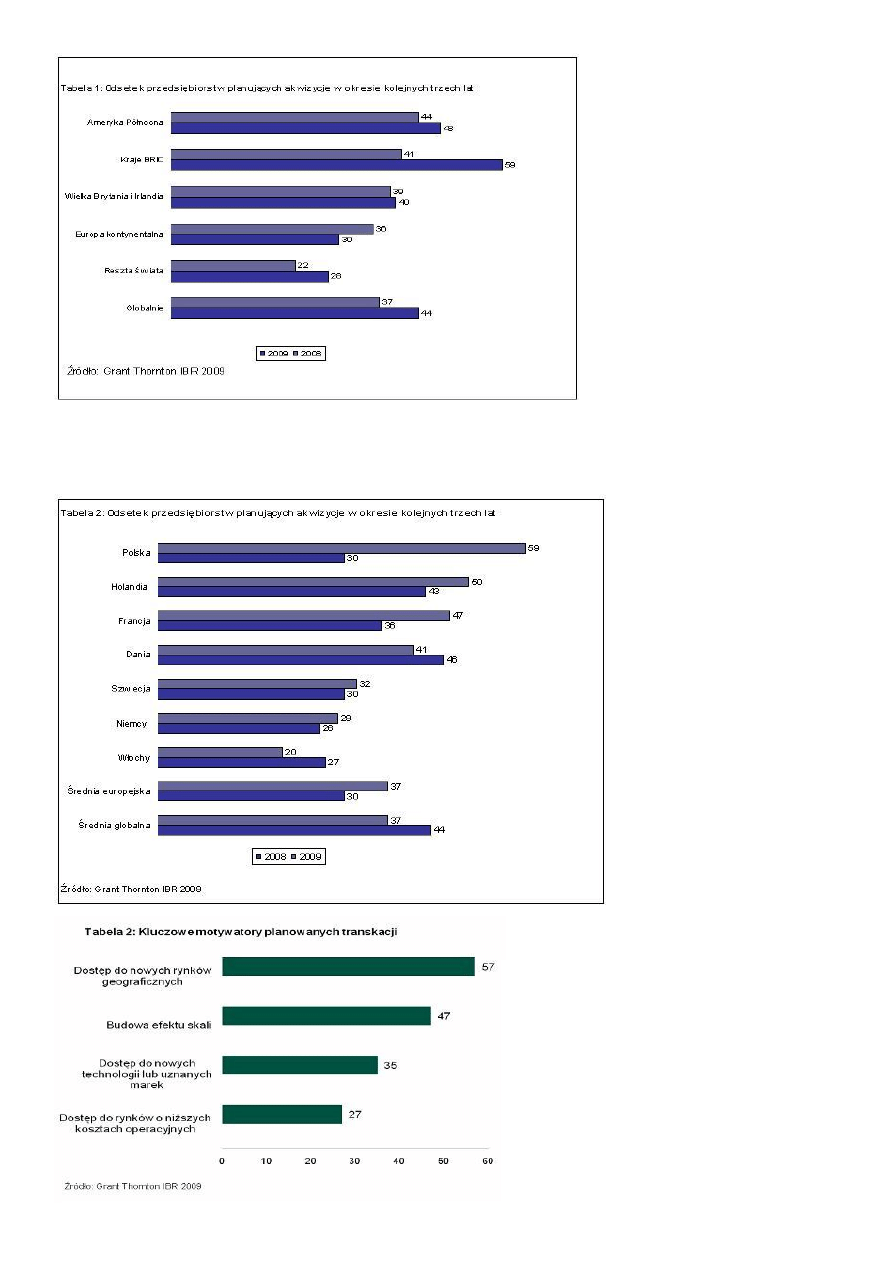

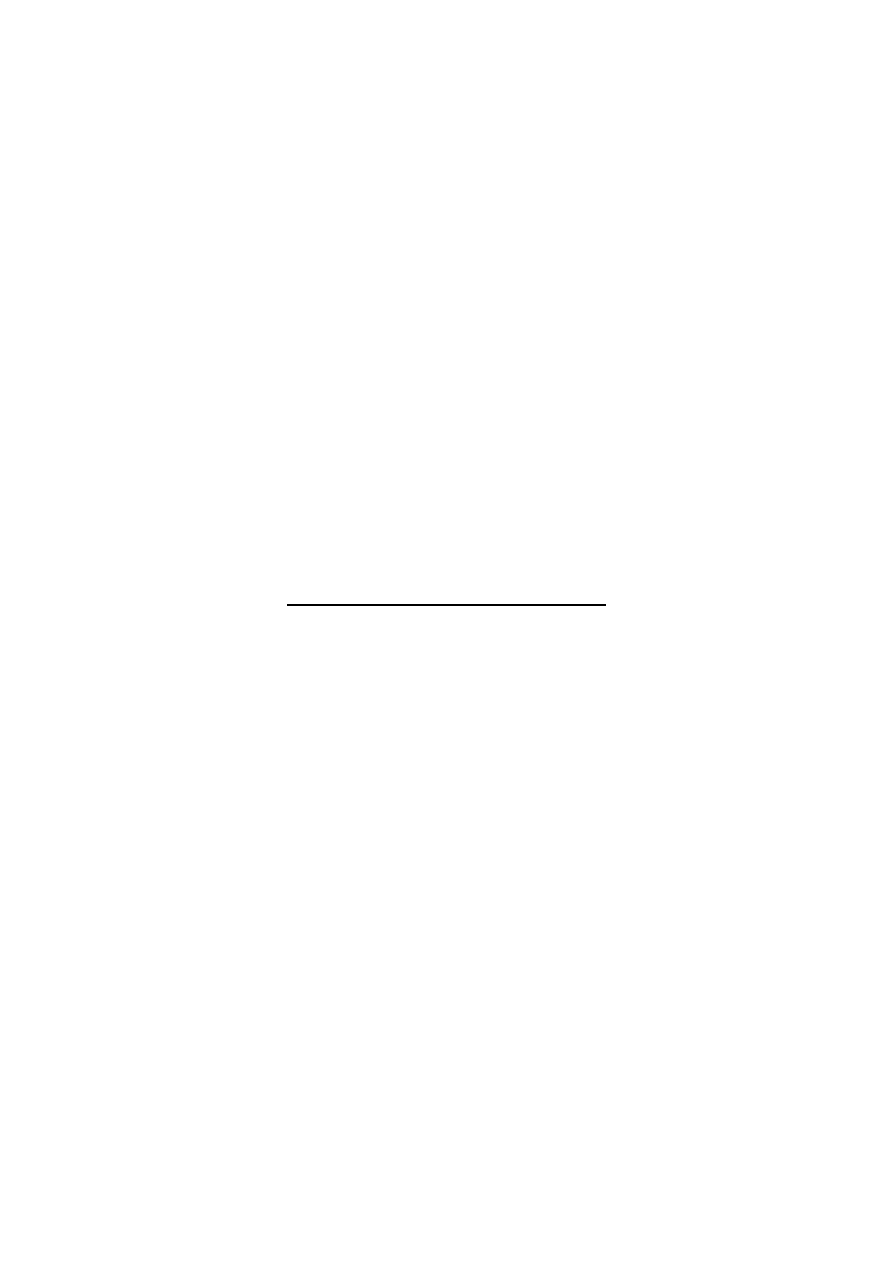

Fuzje i przejęcia w dobie kryzysu:

Okresy najgłębszych kryzysów zmniejszały ilość transakcji, ale na krótko.

Fuzje i przejęcia – sposób na uniknięcie bankructwa słabszych lub przyśpieszenie rozwoju silniejszych.

Jak bardzo obecny kryzys wpłynie na popularność fuzji i przejęć?

Kto będzie przejmującym, a kto przejmowanym?

Czy spadek ilości transakcji zanotowany w roku 2008 będzie trwały?

Raport Grant Thornton International – 2009 r.

7 200 przedsiębiorstw niepublicznych w 36 krajach.

Teza: globalną gospodarkę wyprowadzą z kryzysu wielkie kraje wschodzące (tzw. grupa BRIC) – w

tej grupie nie będzie spadku dochodu narodowego – będzie wolniejszy wzrost.

Polskie przedsiębiorstwa wyrastają na liderów planowanych transakcji kapitałowych w regionie.

Motywy oszczędnościowe czy prorozwojowe?

Czynniki sprzyjające fuzjom i przejęciom:

o drastyczny spadek wycen firm (firmy stające na krawędzi bankructwa);

o

wyrównanie światowej gospodarki – zachód nie jest jednym dostarczycielem kapitału, inwestorzy

mogą pochodzić zewsząd.

Koniec gry pozorów w sektorze górniczym:

o

Łukoil wyciąga rękę po hiszpańsko-argentyński koncern naftowy Repsol YPF;

o

Brazylijski Petrobras wydobywa ropę w morskiej strefie ekonomicznej USA;

o

Chiński Chinalco przejął 20 proc. udziałów, w drugiej pod względem wielkości spółce górniczej na

świecie, Rio Tinto;

o China Minmetals jest zainteresowana australijską firmą OZ Minerals;

o

ilość mniejszych firm naftowych, które stały się łupem PetroChina, czy Sinopec, powoli zaczyna być

trudna do zliczenia.

Wielkość ekspansji – tylko w lutym 2009 r. Chiny przeznaczyły 43 mld USD na kredyty dla rosyjskich,

brazylijskich oraz wenezuelskich firm naftowych.

TEMAT 4: UCZESTNICY RYNKU KONTROLI. MODEL PROCESU

KONSOLIDACJI, INKORPORACJI ORAZ PRZEJĘĆ

Uczestnicy rynku przejmowania kontroli.

Rynek kontroli – element rynku kapitałowego, miejsce dokonywania się transferu własności pomiędzy

różnymi grupami interesów i przedsiębiorców:

przedsiębiorstwa;

holdingi;

grupy menedżerskie;

fundusze inwestycyjne;

venture capital i Private equity;

business angels;

sektor bankowy.

Przedsiębiorstwa – zakup pakietu akcji (udziałów) owocuje nabyciem uprawnień do sprawowania w spółce

władzy (liczba głosów na WZA, akcje uprzywilejowane, akcje z ograniczonym prawem do głosowania).

Zachowania przedsiębiorców na rynku kontroli:

Notoryczni łowcy – M&A są celem działalności (wzmocnienie pozycji rynkowej, synergia,

dywersyfikacja ryzyka), brak zahamowań przed integrowaniem szczególnie cennych aktywów i

pozbywaniem się zbędnych nabytków.

Wytrwale czerpiący korzyści – jasno zdefiniowane cele (wzrost wartości firmy), zarządzanie całymi

grupami nabytych przedsiębiorstw bez uczestnictwa w decyzjach operacyjnych.

Niezdecydowani i niepewni – brak jasno zdefiniowanych celów, naśladownictwo innych, pozostawianie

swobody dotychczasowym zarządom w kierowaniu, nieszkodliwi dla konkurencji i dla firm nabywanych.

Poszukujący efektów finansowych – nabycia podmiotów niepowiązanych z firmą macierzystą, rewers

takeover, radykalne środki, zmiany w przedsiębiorstwach i ich zarządach, rzadkie integracje.

Czekający na okazję – staranny wybór kandydata, jednoznaczne cele strategiczne, konsekwencja,

głęboka integracja.

Eurokoncerny – tworzenie ponadnarodowych koncernów, rozbudowa sieci oddziałów i filii,

opanowanie jak największej części rynku europejskiego.

Holding (grupa kapitałowa) – grupa przedsiębiorstw, w których spółka matka (parent company) posiada

pakiety kontrolowane akcji lub udziałów w pozostałych spółkach (51%, przy rozdrobnionym akcjonariacie

około 20%), sprawowanie władzy opartej na własności przy zachowaniu niezależności prawnej.

Rodzaje holdingów:

holdingi produkcyjno-handlowe sprawowanie kontroli nad strategicznymi kierunkami rozwoju całej

grupy;

holdingi finansowe jednorodna grupa instytucji finansowych (bank kredytowy, fundusze

ubezpieczeniowe, bank inwestycyjny itp.), zarządzanie portfelem inwestycyjnym, wysoka stopa zwrotu z

kapitału, niestabilność portfela inwestycyjnego, brak aktywnego zarządzania;

holdingi produkcyjno-handlowo-finansowe uniezależnienie się od zewnętrznego sektora bankowo-

ubezpieczeniowego.

Grupy menedżerskie – transakcje MBO:

dokonywanie zmian przez spółki holdingowe w portfelach jednostek biznesowych;

wyszukanie nieefektywnie zarządzanego przedsiębiorstwa przez grupę inwestorów i propozycja

współudziału w transakcji (przyjazne przejęcie, analizy na danych rzeczywistych niższa cena

nabycia);

nieefektywne zarządzanie z powodu problemów na linii kierownictwo przedsiębiorstwa – dotychczasowi

udziałowcy (brak jednolitej polityki właścicielskiej), uczestnictwo funduszy private equity;

wykup spółki giełdowej zbyt nisko wycenionej, uczestnictwo funduszy Private equity, publiczne

wezwanie na zakup akcji wycofanej z giełdy (going private).

Fundusze inwestycyjne – powstałe na skutek powierzania środków pieniężnych przez grupę inwestorów

wyodrębnione masy majątkowe zarządzane przez wyspecjalizowane firmy, dokonywanie inwestycji

(lokowanie) wspólnej masy majątkowej na rynku finansowym.

Rodzaje funduszy:

fundusze powiernicze (mi. fundusze akcyjne) – funkcja inwestorów biernych;

fundusze emerytalne;

fundusze ubezpieczeniowe – długoterminowe inwestycje, sprawowanie kontroli;

fundacje – przejmowanie kontroli nad firmami rodzinnymi np. Bosch, George Weston Ltd., Associated

British Foods.

Venture Capital i private equity:

udzielanie finansowanie w postaci kapitału udziałowego (właścicielskiego), ryzyko dla funduszu;

finansowanie początkowych etapów rozwoju firmy (utworzenie, dojrzenia, wczesny wzrost);

finansowanie późniejszych etapów rozwoju przedsiębiorstwa;

uczestnictwo w restrukturyzacji operacyjnej i/lub własnościowej oraz w formie MBO, MBI.

Venture Capital i private equity – to najczęściej inwestorzy aktywni, wyjątki:

nie posiadają odpowiednich kompetencji by angażować się we wsparcie i kontrolę zarządzania firmą;

umowa ogranicza aktywność działania funduszy (najczęściej MBO/MBI), gdy kierownictwo chce

zachować swobodę działania.

Business Angels:

aktywni, doświadczeni przedsiębiorcy, rozumiejący ryzyko biznesowe, zainteresowane wejściem w nowe

obszary biznesowe;

przedsiębiorcy, którzy sprzedali swoje firmy i dysponują znacznymi wolnymi środkami;

zamożni profesjonaliści (top management, wolne zawody) szukający nowych wyzwań i przedsięwzięć, w

których mogliby zaistnieć jako współwłaściciele;

inwestują własne środki (a nie środki powierzone na określonych warunkach);

działają w sposób nieformalny (bez procedur i kryteriów inwestycyjnych), szybko, intuicyjnie;

inwestują w jeden projekt środki rzędu kilkuset tys. dolarów (fundusze venture capital – kilka mln

dolarów).

Instytucje sektora bankowego:

bezpośredni uczestnik transakcji (nabywca lub nabywany);

pośrednik i doradca w zawieraniu transakcji;

dostawca środków finansowych dl przeprowadzania transakcji.

Banki aktywne na rynku kapitałowym:

banki uniwersalne o kompleksowym charakterze działalności;

banki specjalistyczne – banki inwestycyjne (merger banking) – w USA transakcje o wartości powyżej

10 mln $.

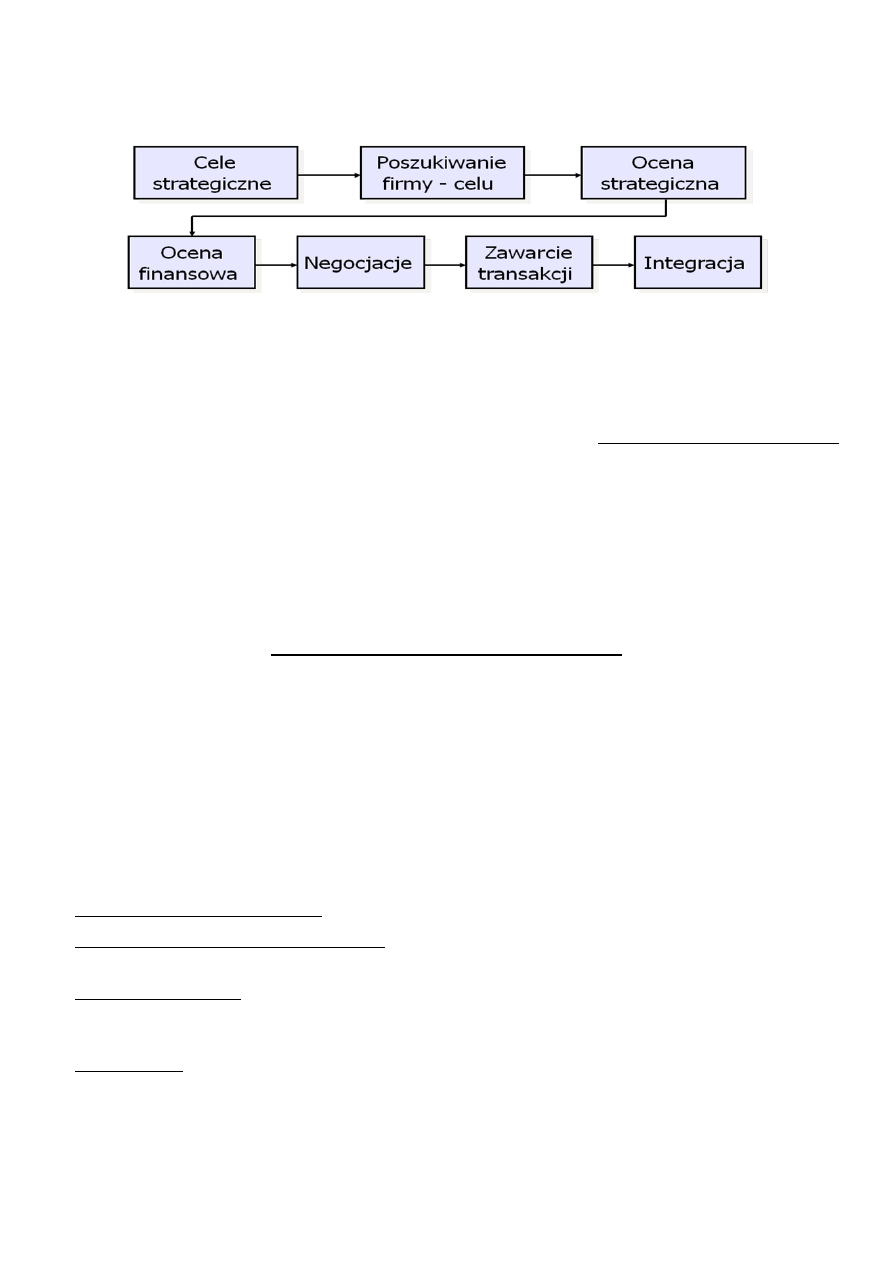

Etapy procesu konsolidacji, inkorporacji oraz przejęcia.

Fuzja lub przejęcie jest punktem zwrotnym w historii firm, powodującym zmiany charakterystyki:

własnościowej i prawnej;

rynkowo-produktowej;

produkcyjno-technicznej;

kadrowo-organizacyjnej;

finansowej.

Fuzje i przejęcia to procesy:

bardzo kosztowne;

złożone merytorycznie i organizacyjnie;

wymagające różnorodnych kompetencji;

nierutynowe, a ich sposób przeprowadzenia zależy od specyfiki warunków, czasy trwania, a zwłaszcza

od potencjalnego nabywcy i sprzedawcy.

Fuzje i przejęcia wymagają od kierownictwa i akcjonariuszy określonych reżimów pod względem:

kolejności celowo zorientowanych działań;

ich kosztów;

czasu trwania.

Kwestie wymagające zastanowienia:

Dlaczego i kiedy należy uruchomić proces fuzji lub przejęcia (motywy i przewidywane korzyści)?

Jak przeprowadzić proces (metody i formy nabycia, procedury i harmonogramy)?

Kto powinien być włączony do procesu (wybór zespołu doradców i ekspertów oraz ich kierownictwa,

określenie uprawnień i odpowiedzialności decyzyjnej)?

Co trzeba wiedzieć przed podjęciem operacji (strategie nabycia, analizy i oceny)?

Skąd pozyskać środki na sfinansowanie procesu (źródła finansowania i metody opłacania nabycia)?

Jak skonsolidować interesy (integracja rachunkowości, organizacji i zarządzania obu przedmiotów)?

Jak podnieść wartość rynkową firmy po nabyciu (program restrukturyzacji, monitoring i kontrola)?

Etapy procesu konsolidacji, inkorporacji oraz przejęć

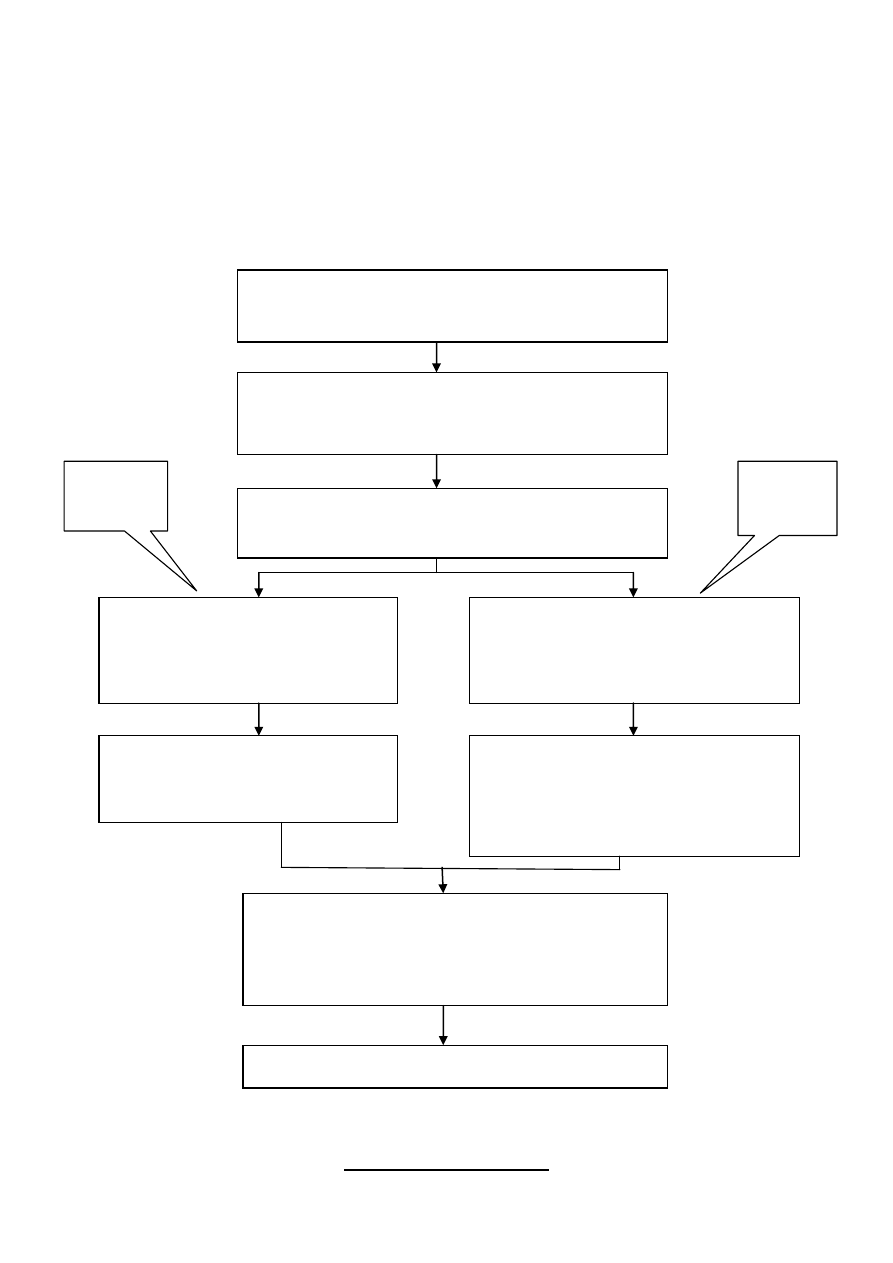

Podejście racjonalistyczne.

Dwa sposoby postrzegania procesu podejmowania decyzji:

Identyfikacja możliwości wzrostu:

samoocena strategiczna potencjalnego nabywcy;

wzrost wewnętrzny versus wzrost zewnętrzny

.

Określenie strategicznych przesłanek i celów wzrostu

zewnętrznego:

motywy nabycia;

kryteria nabycia.

Poszukiwanie i analiza kandydatów:

kryteria wyboru kandydatów;

analiza kandydatów.

Ocena efektów nabycia oraz kontrola

Analiza opłacalności nabycia:

wycena kandydata;

wybór metod opłacania i źródeł

sfinansowania nabycia;

analiza korzyści dla nabywcy.

Wstępna analiza opłacalności nabycia:

wstępna wycena kandydata;

wybór preferowanej metody opłacenia i źródeł

sfinansowania nabycia;

wstępna ocena korzyści dla nabywcy

.

Złożenie oferty i negocjacje:

określenie celów i wstępnej ceny nabycia;

przeprowadzenie due diligence;

weryfikacja wyceny i korzyści dla nabywcy;

negocjacje ceny, metod opłacenia i innych

warunków nabycia.

Złożenie oferty i negocjacje:

określenie celów i ceny nabycia;

negocjacje ceny i innych warunków

nabycia.

Integracja podmiotów po nabyciu:

konsolidacja prawna;

standaryzacja sprawozdawczości i kontroli finansowej;

integracja organizacji i zarządzania;

restrukturyzacja aktywów i pasywów nabytego obiektu.

Przejęcie

wrogie

Przejęcie

przyjazne

podejście racjonalistyczne;

podejście oparte na procesie organizacyjnym.

Podejście racjonalistyczne

Podejście racjonalistyczne opiera się na surowej ocenie propozycji transakcji w obszarze:

ekonomicznym;

strategicznym;

finansowym.

Ważnym aspektem procedury racjonalistycznej jest położenie nacisku na kwantyfikację kosztów i zysków

wynikających z przejęcia.

Według podejścia racjonalistycznego decyzja związana z dokonaniem przejęcia stanowi jednolity punkt

widzenia firmy.

Decyzji stanowiącej efekt końcowy towarzyszy pełne zaangażowanie i lojalność różnych grup menedżerów.

Dzięki temu transakcje przejęcia są owocem racjonalnego procesu decyzyjnego, w którym dokonującą

przejęcia firmę traktuje się jako niepodzielną, jednolitą jednostkę decyzyjną.

Podejście oparte na procesie organizacyjnym.

W podejściu opartym na procesie organizacyjnym kontekst organizacyjny jest istotny zarówno na etapie

podejmowania decyzji poprzedzającym zawarcie transakcji, jak i na etapie integracji potransakcyjnej.

Kontekst organizacyjny nadaje nieco łagodniejszy wymiar podejściu racjonalnemu, ukierunkowanemu na

realizację strategii.

Zgodnie z podejściem organizacyjnym proces podejmowania decyzji dotyczących fuzji i przejęć jest

niezwykle skomplikowany, dlatego całym procesem należy kierować niezwykle ostrożnie.

Jest to jednak zadanie bardzo trudne w sytuacji, gdy firm nie posiada niezbędnej struktury organizacyjnej.

Proces podejmowania decyzji związanych z transakcjami może wpłynąć na osłabienie pozycji firmy

przejmującej poprzez:

fragmentaryczny sposób patrzenia na transakcje przejęcia przez różnych menedżerów;

rozmach towarzyszący transakcji przejęcia, niekorzystnie wpływający na jakość podejmowanych decyzji

(presja ze strony doradców zewnętrznych);

odmienne oczekiwania odnośnie korzyści wynikających z przejęcia wyrażane przez różnych menedżerów

(od sukcesu uzależniają swój prestiż, powodzenie transakcji wpływa na przyszłą karierę i poziom

wynagrodzenia);

różne motywy, jakimi kierują się menedżerowie udzielający poparcia transakcji:

o

zwlekanie z podjęciem decyzji może spowodować przedwczesne ujawnienie zamiarów firmy i złożenie

konkurencyjnej oferty, a z drugiej strony opór grup interesu;

o asymetria informacji, spowodowana podkreślaniem wagi korzyści, może prowadzić do powstawania

różnych oczekiwań co na etapie integracji prowadzi do sporów dotyczących priorytetów oraz alokacji

zasobów.

Zarządzanie procesem podejmowania decyzji związanych z dokonywaniem fuzji i przejęć.

Proces podejmowania decyzji związanych z dokonywaniem fuzji lub przejęć może być uzależniony od:

oczekiwanego poziomu aktywności w zakresie fuzji i przejęć;

złożoności i różnorodności oczekiwanych transakcji;

doświadczenia menedżerów popierających lub realizujących transakcje.

Funkcja kierowania przejęciami na poziomie przedsiębiorstwa realizowana jest przez:

zespoły do spraw fuzji i przejęć;

grupy zadaniowe.

Zespoły do spraw fuzji i przejęć powinny:

charakteryzować się aktywną postawą i poszukiwać okazji do przeprowadzenia fuzji lub przejęć;

być źródłem wiedzy, doświadczenia i mądrości w zakresie fuzji i przejęć;

pełnić rolę wewnętrznych konsultantów dla osób odpowiedzialnych za przeprowadzenie konkretnej fuzji

lub przejęć.

Grupy zadaniowe tworzone przez menedżerów kierujących poszczególnymi segmentami działalności oraz

przedsiębiorstwem jako całością pozwalają na:

całościowy i ogólny sposób patrzenia na prowadzoną transakcję;

eliminację fragmentaryzacji perspektywy;

zachowanie kontroli nad siłą procesu łączenia;

eliminację rozbieżności celów poprzez wymóg jasnego sformułowania oczekiwań przez menedżerów.

TEMAT 5: ZASADY WYBORU PARTNERA W KONSOLIDACJI, INKORPORACJI

I PRZEJĘCIU

Zasady wyboru partnera

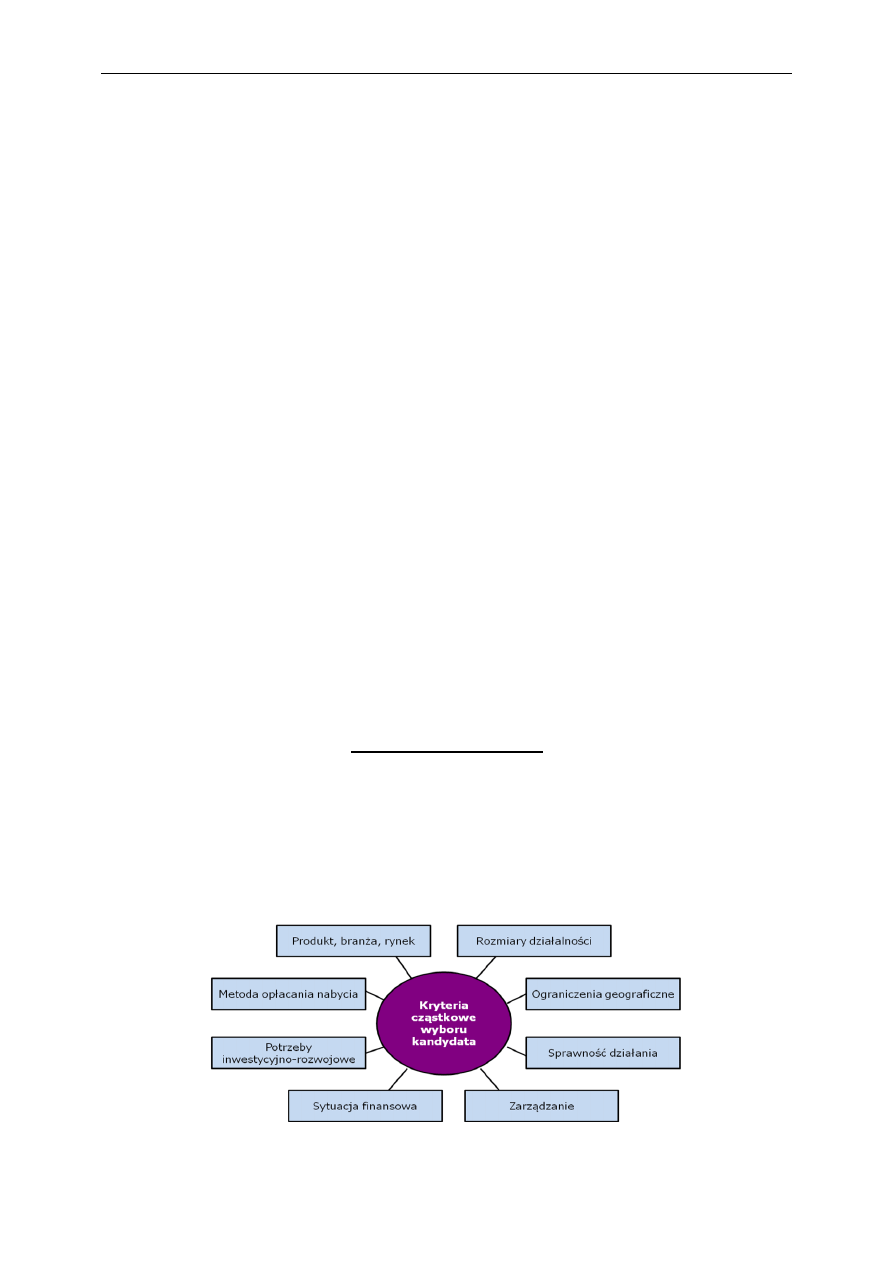

Kryteria wyboru kandydata:

kryterium nadrzędne związane z ogólnym wzrostem wartości rynkowej przedsiębiorstwa powstałego w

wyniku fuzji lub przejęcia;

kryteria cząstkowe dotyczące szczegółowych analiza min. w zakresie produktów, rynków, finansów czy

metod zarządzania.

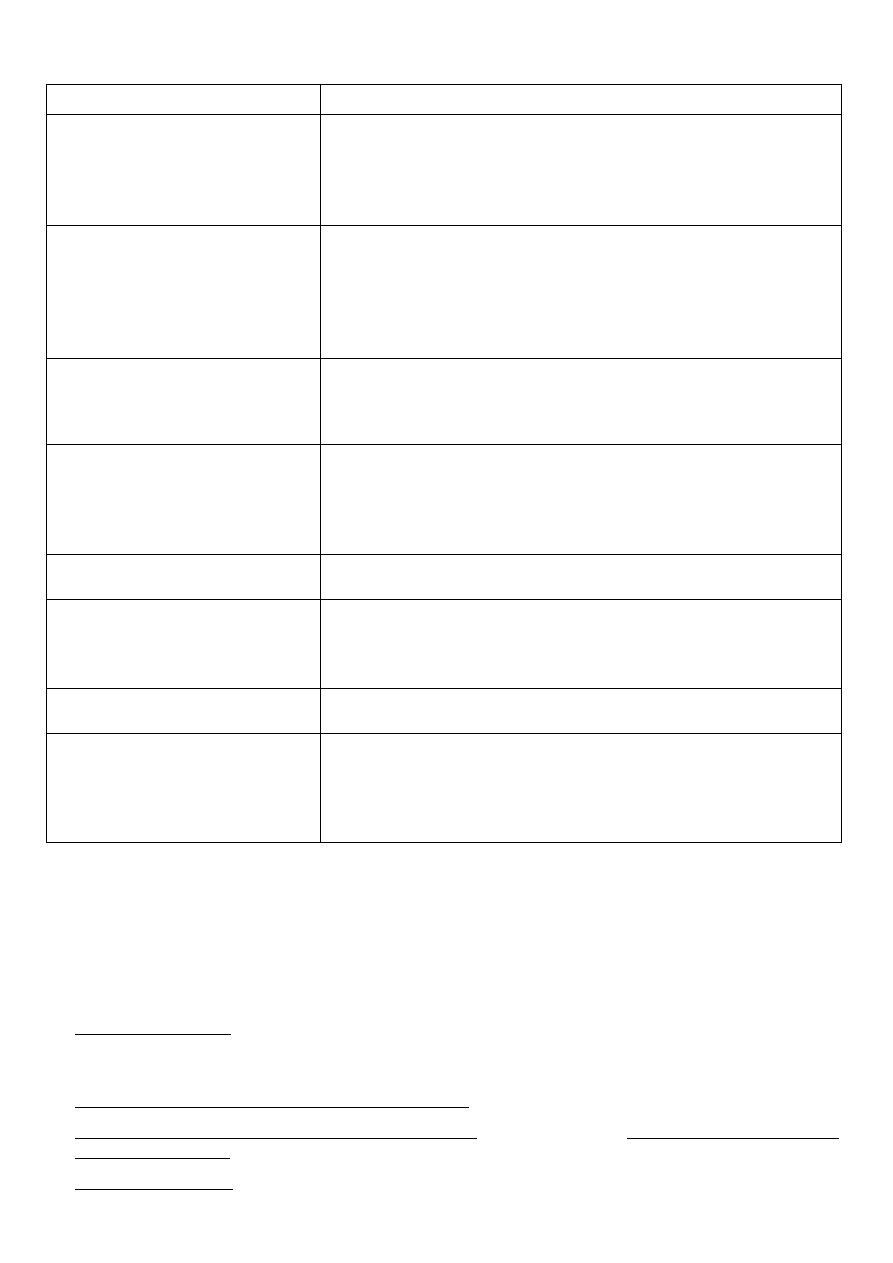

Cząstkowe kryteria wyboru kandydata

Kryterium

Przedmiot oceny

Produkt, branża, rynek

linie produktowe, asortyment produktów;

obsługiwane segmenty rynku;

miejsce produktów w rynkowym cyklu życia;

profil dostawców i odbiorców;

siła i dynamika rozwoju konkurencji.

Rozmiary działalności

sprzedaż i udział w rynku;

wartość aktywów;

zatrudnienie;

sieć dystrybucji;

system zaopatrzenia;

zwartość terytorialna.

Ograniczenia geograficzne

obszary preferowane pod względem rynkowym i/lub kosztów

działalności;

obszary, których należy unikać ze względu na ogół warunków

gospodarowania.

Sprawność działania

rentowność sprzedaży, aktywów oraz kapitałów własnych;

wykorzystanie zdolności produkcyjnych;

rotacja aktywów;

poziom i struktura kosztów;

ryzyko operacyjne.

Zarządzanie

poziom organizacji i zarządzania;

jakość, osobowości i motyw kierownictwa.

Sytuacja finansowa

struktura finansowania;

ryzyko finansowe;

polityka dywidend;

poziom zysku na akcję, ceny do zysku oraz wartości księgowej.

Potrzeby inwestycyjno-rozwojowe

w majątek trwały i obrotowy;

w oddłużenie.

Metoda opłacania nabycia

oczekiwania i motywy akcjonariuszy (udziałowców) kandydata;

pułap cenowy;

zapłata gotówką, akcjami (udziałami) lub pakietem różnych form

płatności;

ograniczenia prawne warunków płatności.

Fazy wyszukiwania kandydatów:

Faza I zastosowanie kryteriów cząstkowych mające na celu ograniczenie liczby potencjalnych

kandydatów – ułożenie tzw. krótkiej listy (najczęściej dwóch, trzech);

Faza II selekcja pogłębiona analitycznie mająca na celu wyłonienie ostatecznego kandydata.

Obszary analityczne fazy II:

Analiza strategiczna służąca ustaleniu stopnia i zakresu dopasowania charakterystyk rynkowo-

produkcyjnych i ekonomiczno-finansowych nabywcy i kandydata, głównie pod kątem wzajemnej

redukcji słabych stron i wzmocnienia silnych oraz osiągnięcie efektu synergii.

Analiza zdolności kandydata do generowania dochodu, a zwłaszcza zysku netto na akcję.

Analiza wpływu potencjału zarobkowego kandydata (zysku na akcję) na kształtowanie się relacji

cena/zysk po nabyciu.

Analiza kierownictwa przedsiębiorstwa – kandydata do nabycia.

Zasady wyboru partnera – analiza strategiczna

Potencjalne działania

Cel

Metoda

Substytuty

Czy istnieją substytuty? Jaka

jest ich cena/parametry?

Ograniczenie wpływu

substytutów.

Zdobycie pozycji w

nowym segmencie.

Siła

przetargowa

dostawców

Stopień koncentracji branży

dostawców. Relacja wartości

dodanej do ceny

ostatecznego produktu.

Ograniczenie siły

przetargowej dostawców.

Integracja wsteczna.

Siła

przetargowa

odbiorców

Stopień koncentracji branży

odbiorców. Relacja wartości

dodanej do ceny

ostatecznego produktu.

Ograniczenie siły

przetargowej odbiorców.

Integracja następcza.

Nowe wejścia

Czy istnieją bariery wejścia?

Jak niskie są bariery

wejścia?

Uniemożliwienie lub

utrudnienie nowych wejść

przez zwiększenie barier

wejścia.

Integracja pozioma –

zwiększenie skali

działalności. Integracji

pionowa – zablokowanie

źródeł surowców/kanałów

dystrybucji.

Struktura

konkurencji

Natężenie walki

konkurencyjnej. Sposób

konkurowania.

Neutralizacja konkurencji.

Integracja pozioma.

Kluczowe obszary analizy strategicznej kandydatów do nabycia:

pozycja konkurencyjna;

perspektywy rozwoju;

potencjał synergiczny z punktu widzenia całości nowo powstałego układu gospodarczego po nabyciu.

Substytuty

Siła przetargowa

dostawców

Siła przetargowa

odbiorców

Struktura konkurencji

Nowe wejścia

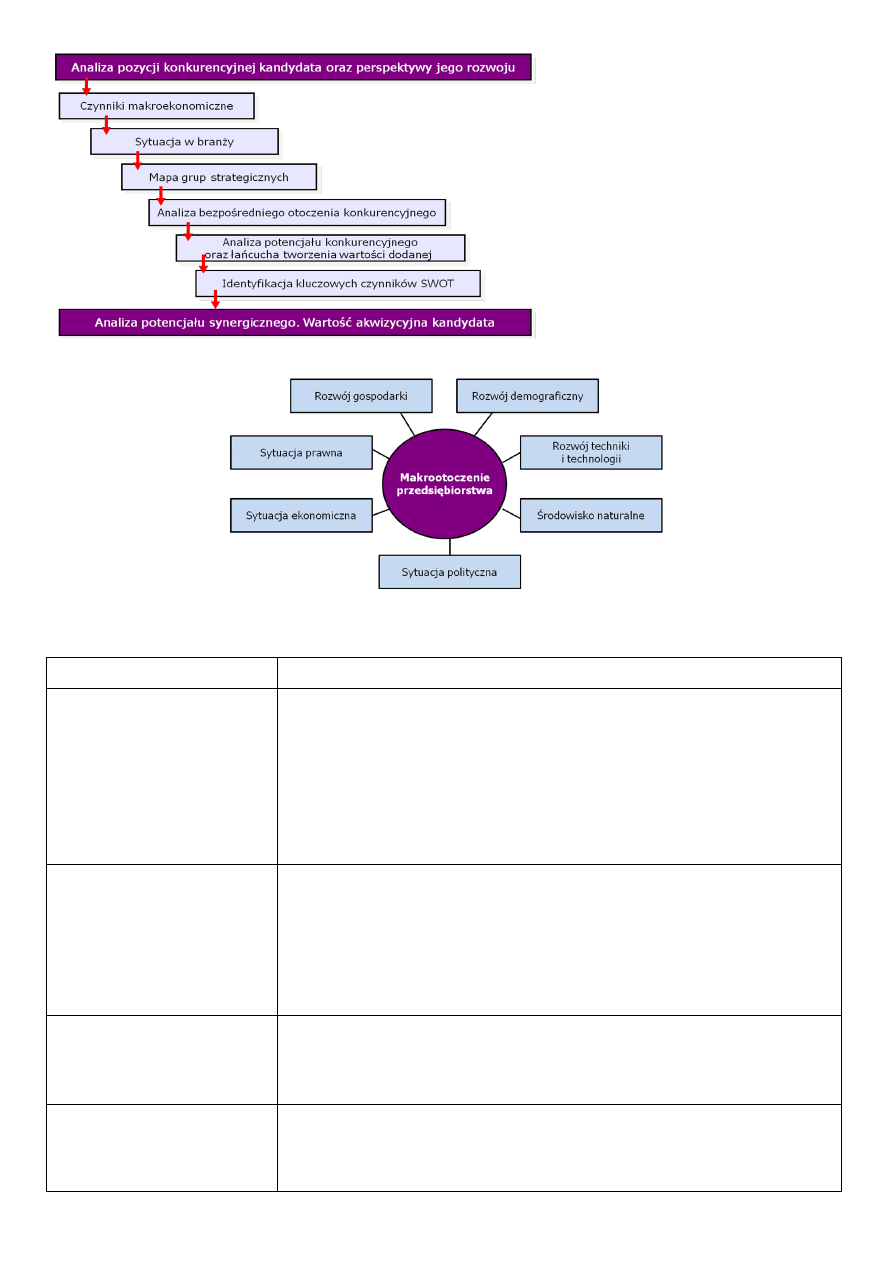

Zasady wyboru partnera ze względu na marko otoczenie przedsiębiorstwa

Zasady wyboru partnera – analiza strategiczna (czynniki makroekonomiczne)

Dziedzina

Czynniki, stan i tendencje zmian

Rozwój gospodarki

dochód narodowy i tempo jego wzrostu/spadku;

handel międzynarodowy;

bilans handlowy oraz bilans płatniczy;

inflacja;

rynek kapitałowy;

inwestycje, w tym zagraniczne;

zatrudnienie oraz bezrobocie;

cykliczność rozwoju gospodarczego.

Rozwój demograficzny

liczba ludności i tempo jego wzrostu/spadku;

struktura ludności wg wieku, płci, wykształcenia, miejsca zamieszkania;

wykształcenie ludności;

uwarunkowania socjopsychologiczne: stosunek do pracy, skłonność do

oszczędzania, stosunek do obcokrajowców, stosunek do nowych

produktów, materiałów i technologii, czas wolny i sposób© jego

wykorzystania.

Rozwój techniki i technologii

technologie wytwarzania;

innowacje produktowe;

techniki i technologie w zakresie substytutów;

techniki i technologie w zakresie zagospodarowania surowców wtórnych.

Środowisko naturalne

dostępność nośników energii i surowców naturalnych;

środki ochrony środowiska: społeczna świadomość potrzeby ochrony,

regulacje prawne, regulacje finansowo-podatkowe;

zagospodarowanie surowców wtórnych:

zasoby i struktura surowców z odzysku;

organizacja odzysku;

koszty przerobu.

Sytuacja polityczna,

ekonomiczna i prawna

układ sił politycznych;

dominujące doktryny polityczno-gospodarcze;

trendy w polityce ekonomicznej: protekcjonizm, interwencjonizm;

polityka społeczna, stan prawa pracy;

znaczenie związków zawodowych;

regulacje prawne w zakresie rozwoju przedsiębiorczości.

Metody analizy makrootoczenia:

statystyczna eksploracja trendów – zmiany ciągłe w otoczeniu (np. zjawiska demograficzne);

metoda scenariuszowa – procesy i zjawiska, które mają i będą miały w przyszłości strategiczny wpływ na

przedsiębiorstwo.

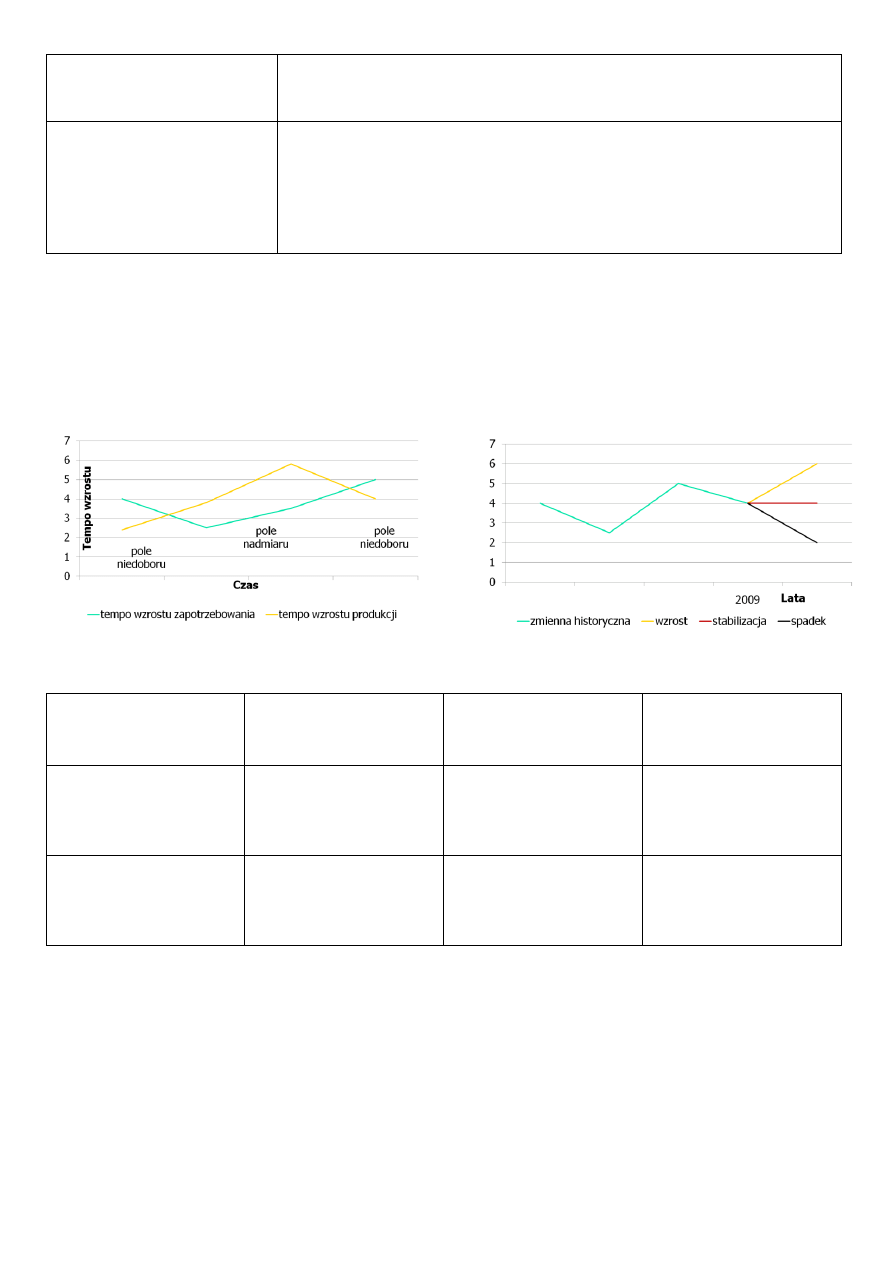

Kształtowanie się luki strategicznej

Historyczny i prognozowany kształt zmiennej

Prognozowany czynnik

otoczenia

Trend

Siła wpływu

(od -5 do +5)

Prawdopodobieństwo

wystąpienia trendu

(od 0 do 1)

Wskaźnik inflacji

Wzrost

Stabilizacja

Regres

-5

+1

+5

0,1

0,2

0,7

Stopa bezrobocia

Wzrost

Stabilizacja

Regres

-3

-2

+3

0,2

0,3

0,5

Otoczenie sektorowe (branża, sektor, przemysł) – wszystkie podmioty, z którymi przedsiębiorstwo ma

powiązania biznesowe (dostawcy, klienci, konkurenci, stowarzyszenia, izby branżowe, instytuty).

Segmentacja strategiczna – pokazanie struktury przychodów przedsiębiorstwa z punktu widzenia:

rodzajów produktów;

rynków geograficznych.

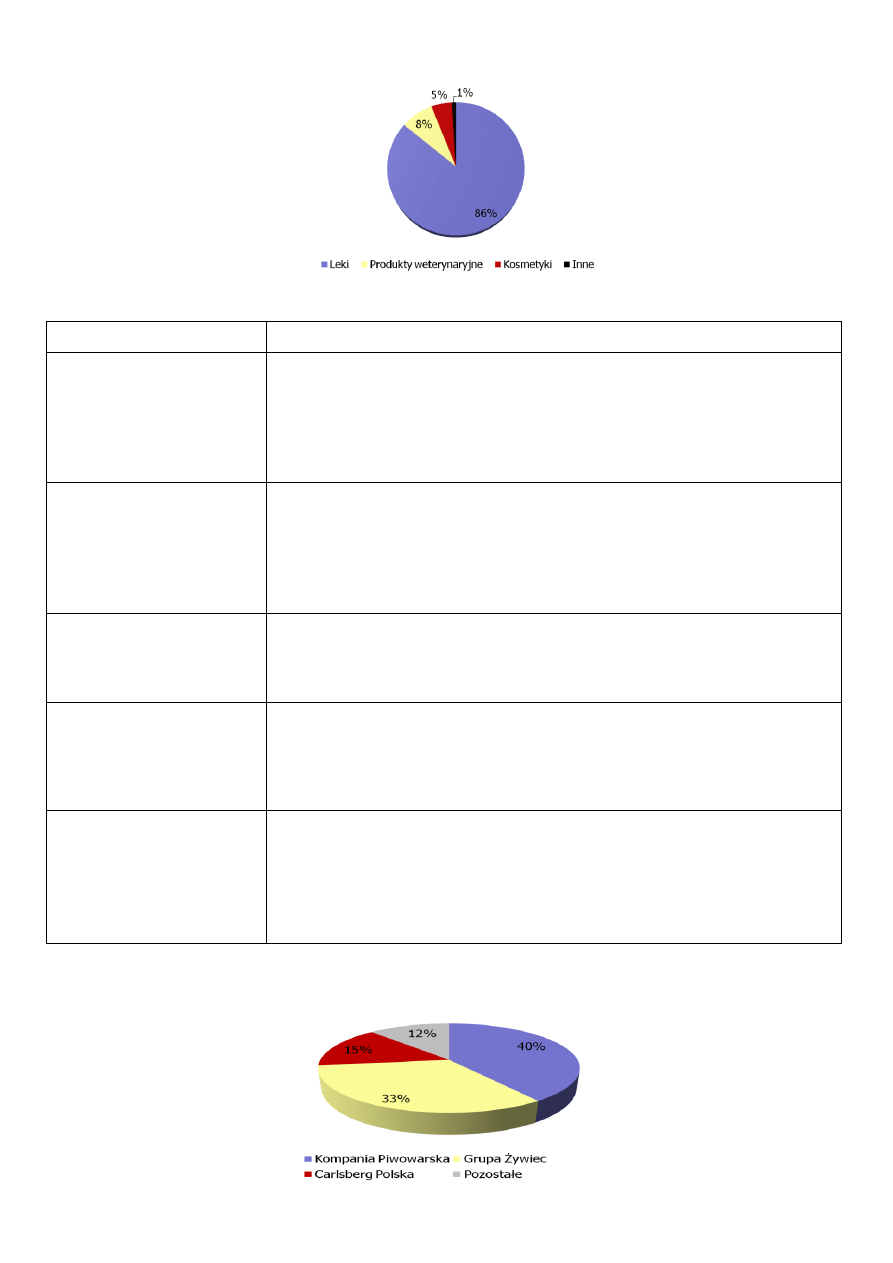

Struktura przychodów przedsiębiorstwa farmaceutycznego

Zasady wyboru partnera – analiza strategiczna (czynniki sytuacji w branży)

Dziedzina

Czynniki, stan i tendencje zmian

Istota i rozwój branży

natura produktów/usług: przeznaczenie, metody wytwarzania, zaplecze

surowcowo-energetyczne, miejsce w rynkowym cyklu życia;

miejsce w łańcuchu wartości dodanej;

rozmiary i struktura: liczność producentów, liczebność i zróżnicowanie

dostawców i odbiorców, poziom konkurencji;

wrażliwość na cykliczność rozwoju gospodarki narodowej.

Rynek oraz odbiorcy

rozmiary sprzedaży, stopień nasycenia oraz wzrost rynku;

stabilność i elastyczność popytu, ceny dóbr substytucyjnych i

komplementarnych;

wykorzystanie zdolności produkcyjnych;

rodzaj odbiorców oraz kanały dystrybucji;

motywy zakupu produktów, gusty i przyzwyczajenia konsumentów.

Zatrudnienie oraz

inwestycje

nowoczesność technologii i produktów;

kapitałochłonność, nakłady inwestycyjne;

liczebność i struktura zatrudnienia;

siła związków zawodowych.

Natura konkurencji

liderzy w branży: przywództwo cenowe, technologiczne, kosztowe, udział

w rynku;

kluczowe czynniki przewagi konkurencyjnej: ceny, jakość, opakowanie,

sposób dystrybucji, warunki dostaw;

inwestorzy zagraniczni: licencje, koncesje, patenty, know-how.

Ryzyko działania

wrażliwość na czynniki makroekonomiczne;

tempo postępu technicznego;

bariery wejścia do branży;

możliwość wyjścia z branży;

rozwój substytutów;

stabilność regulacji prawnych i finansowo-podatkowych

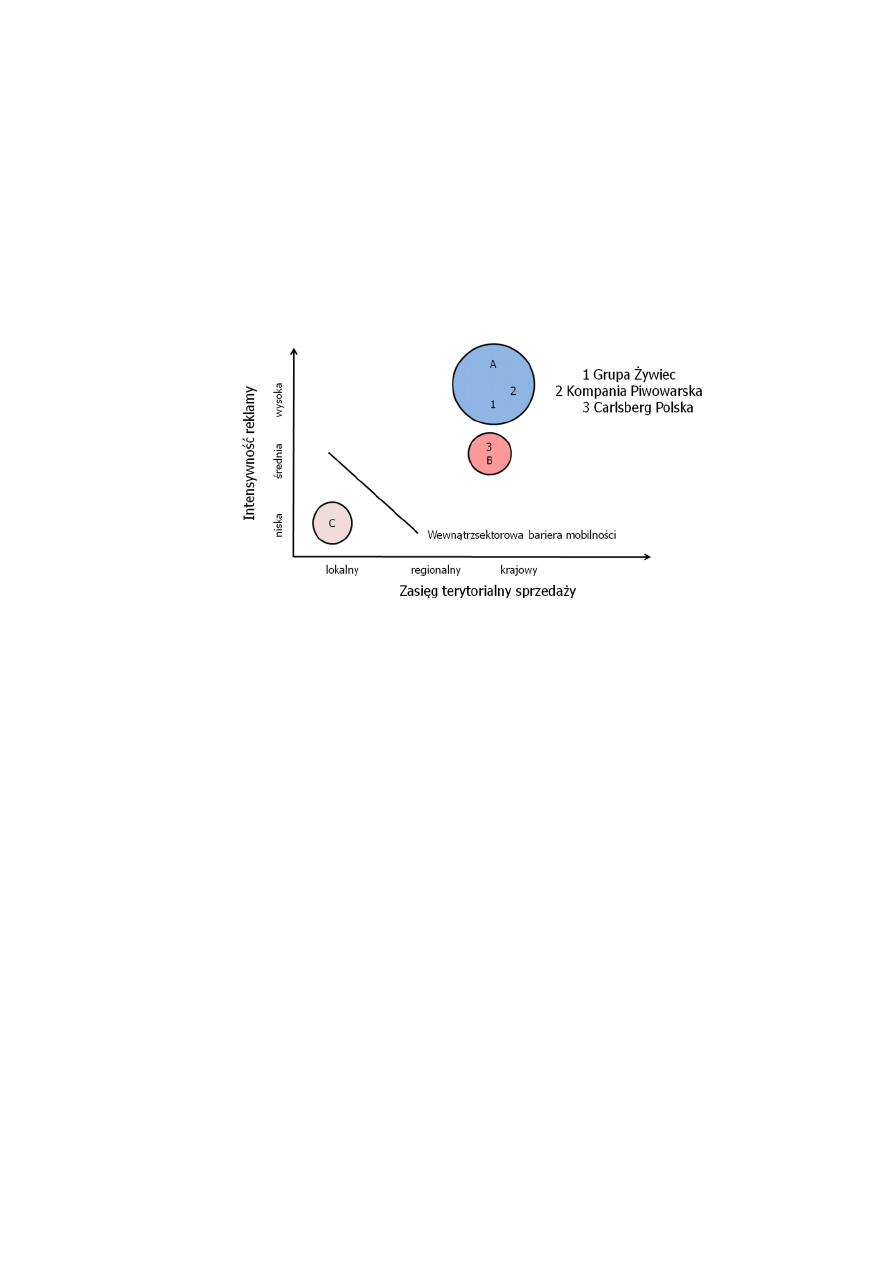

Struktura konkurencji w sektorze browarniczym w Polsce w 2007 r.

Grupa strategiczna to przedsiębiorstwo z tego samego sektora, które mają podobne strategie konkurencji i

najsilniej ze sobą konkurują – walczą o te same segmenty klientów, mają podobny poziom technologii i

szerokość oferty, stosują podobną politykę cenową.

Kryteria podziału podmiotów działających w branży na grupy strategiczne (kluczowe czynniki sukcesu):

rozmiary i jakość produkcji;

udział w rynku;

poziom kosztów i zysków;

zasięg terytorialny rynku;

system dystrybucji oraz obsługiwany segment konsumentów;

nakłady na marketing i rozwój produkcyjno-technologiczny.

1.

Analiza bezpośredniego otoczenia konkurencyjnego, która polega na ocenie konkurencji w ramach grupy

strategicznej, prowadzi się pod kątem dostawców i odbiorców, ich siły przetargowej, a także potencjalnych

zagrożeń związanych z wejściem do grupy nowych konkurentów oraz substytutów produktów grupy.

Analiza bezpośredniego otoczenia konkurencyjnego pozwala na ocenę atrakcyjności badanej grupy z punktu

widzenia:

stabilności pozycji rynkowej;

możliwości wzrostu udziału w rynku;

rentowności oraz struktury kosztów;

barier wejścia i wyjścia;

rodzajów strategii prowadzonych przez członków grupy oraz przewidywanych zmian;

mocnych i słabych stron oraz głównych czynników sukcesu.

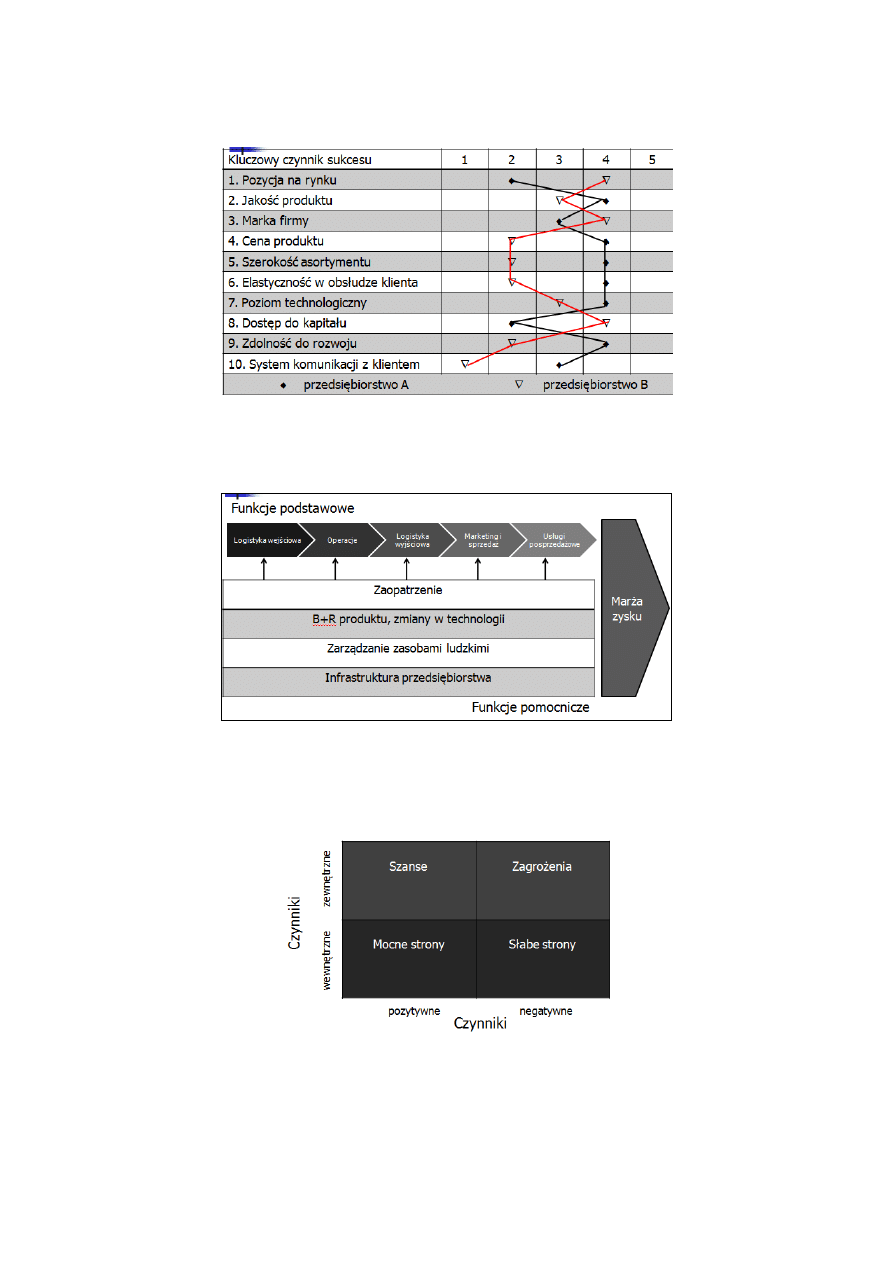

Metody analizy potencjału strategicznego:

bilans strategiczny;

analiza kluczowych czynników sukcesu (zasada 20/80);

analiza łańcucha wartości;

analiza zasobów.

Obszary kluczowych czynników sukcesu:

pozycja firmy na rynku;

pozycja w dziedzinie kosztów;

wizerunek firmy i jej produktów;

umiejętności techniczne i poziom technologii;

rentowność i finansowe możliwości rozwoju;

poziom organizacji i zarządzania.

Przedsiębiorstwo na ścieżce ekonomicznej: dostawcy przedsiębiorstwo dystrybutorzy nabywcy.

Łańcuch wartości przedsiębiorstwa produkcyjnego.

Identyfikacja kluczowych czynników sukcesu SWOT powinna dotyczyć jedynie samego kandydata, a więc

abstrahować od tego, jak ewentualna integracja z nabywcą wpłynie na jego dalszy rozwój.

Klasyfikacja czynników wpływających na pozycję strategiczną przedsiębiorstwa w analizie SWOT

Analiza potencjalnych efektów synergii jest formą oceny eksperckiej, mającej w dużym stopniu charakter

jakościowy, powinna określać:

rodzaj możliwych efektów synergii;

siłę ich oddziaływania;

warunki ich efektywnego wykorzystania.

V

AB

= V

A

+ V

B

+ S, gdzie

V

AB

– wartość firmy AB

V

A

– wartość firmy A

V

B

– wartość firmy B

S – wartość synergii.

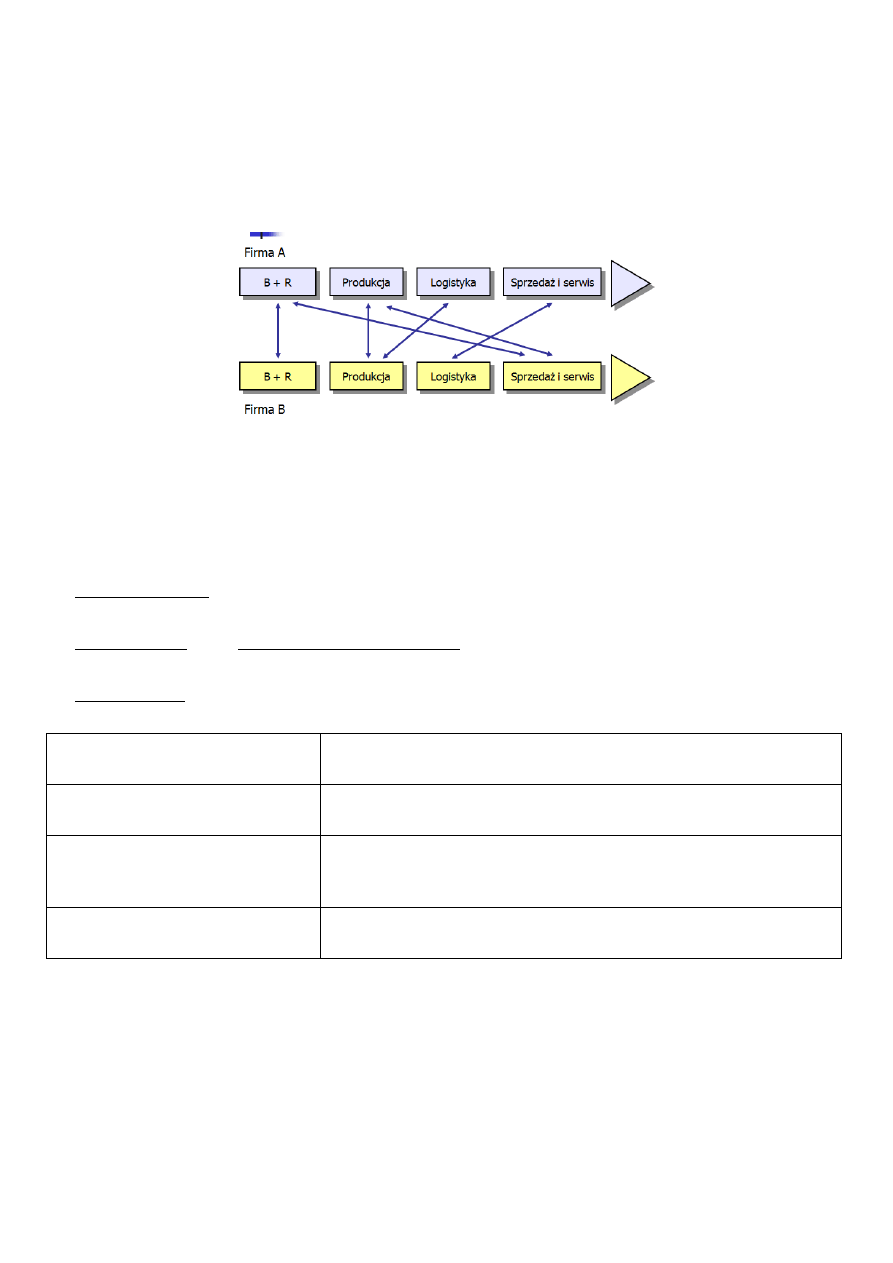

Łańcuch wartości partnerów A i B oraz możliwe obszary efektów synergii

Rodzaje efektów synergii są uzależnione od:

kierunków zmian strategicznych w strukturze działalności potencjalnego nabywcy w związku z

planowanym zamiarem fuzji lub przejęcia kandydata;

zakładanego sposobu integracji obu podmiotów oraz zakresu kontroli.

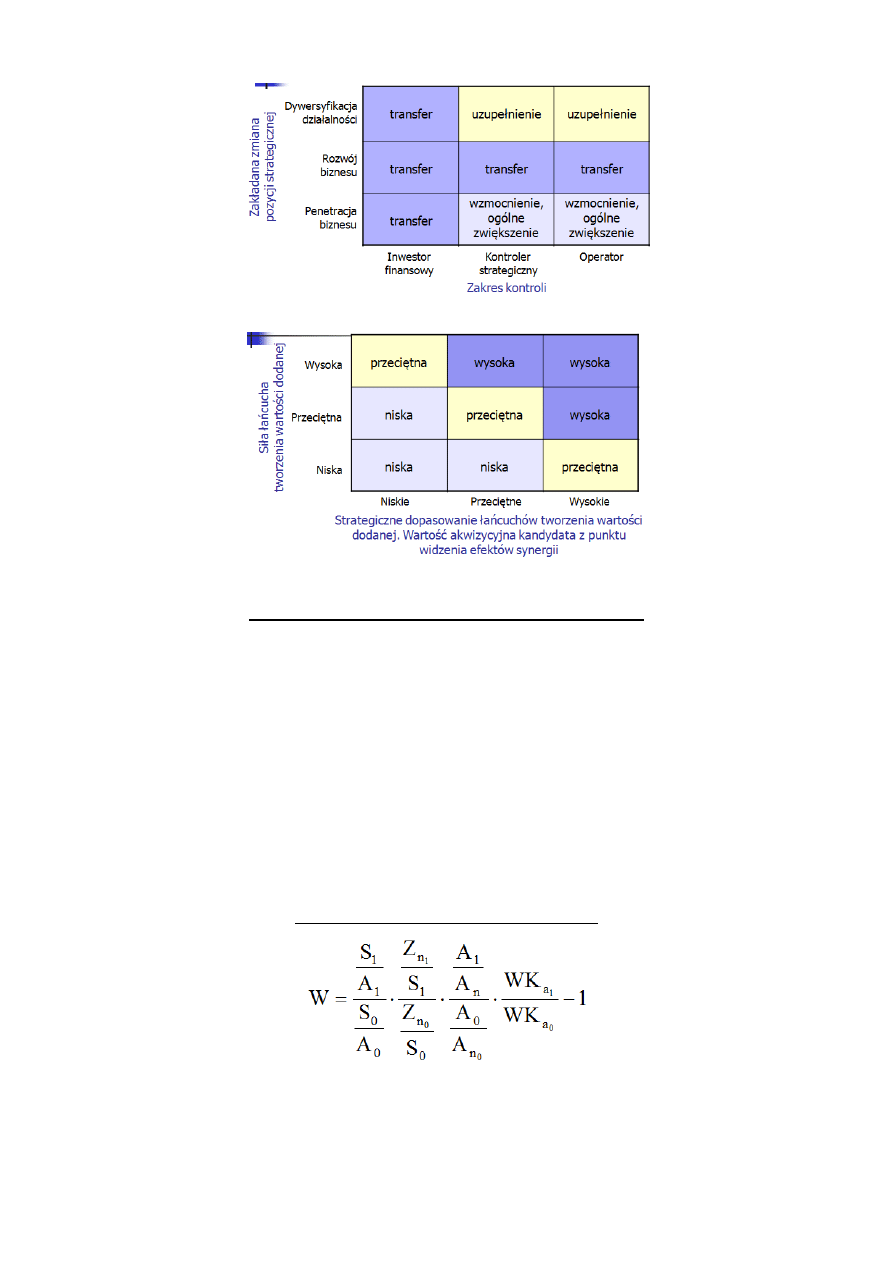

Opcje strategiczne realizowane poprzez wzrost zewnętrzny:

penetracja biznesu, czyli koncentracja na dotychczasowej działalności oraz jej pogłębianiu przez nabycie

firmy tej samej branży;

rozwój biznesu, czyli dywersyfikacja koncentryczna, polegająca na rozwoju działalności w dziedzinach

powiązanych z dotychczasową działalnością (integracja pionowa lub pozioma);

dywersyfikacja, czyli tworzenie konglomeratu przez nabycie podmiotu z branży nie powiązanej

bezpośrednio z dotychczasową działalnością.

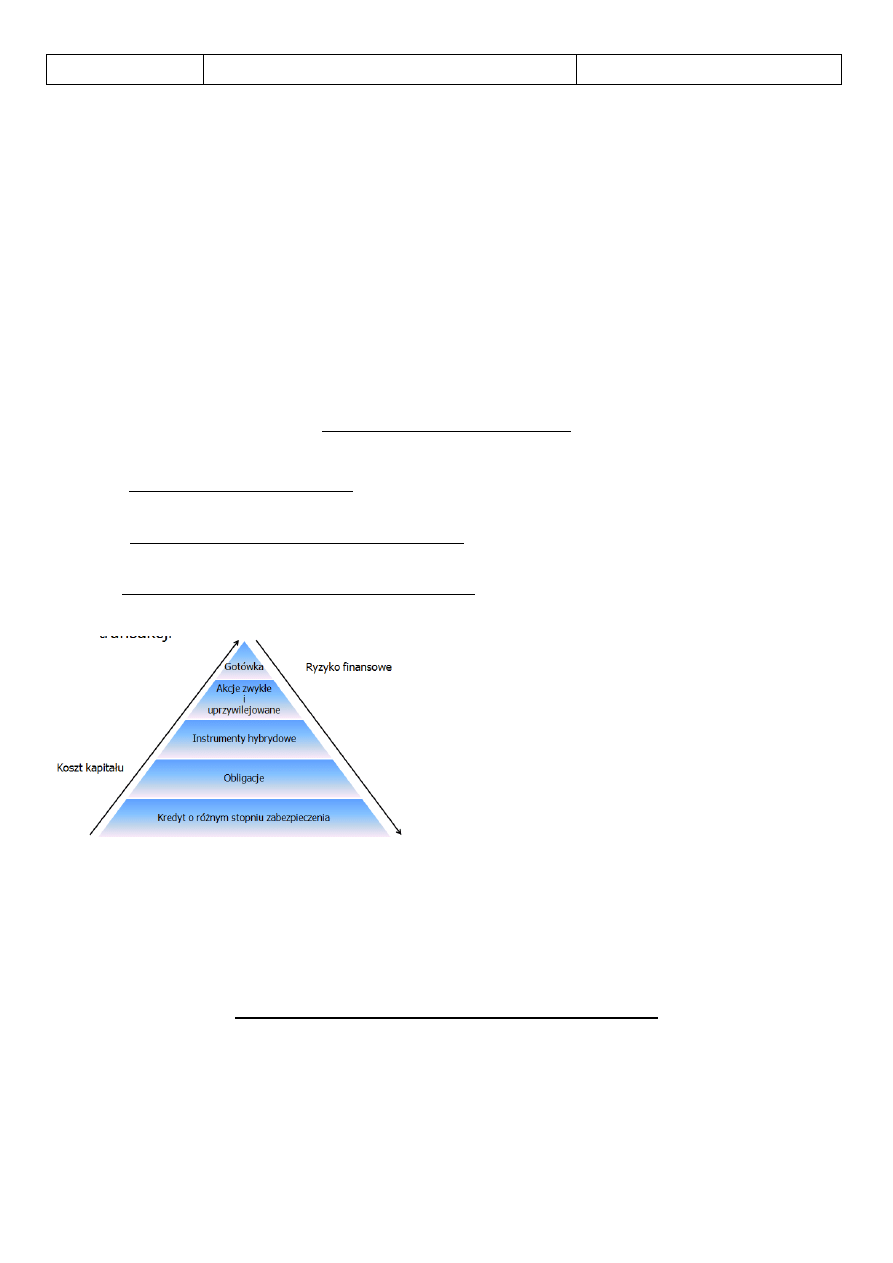

Skala i rodzaj zaangażowania

nabywcy

Sposób integracji przedsiębiorstw

Inwestor finansowy

Podmiot przejmujący pozostawia znaczną niezależność firmie nabytej

i ogranicza się jedynie do kontroli przepływów finansowych.

Kontroler strategiczny

Działalność nabytej firmy jest zintegrowana z głównymi

strategicznymi kierunkami nabywcy, który koncentruje kontrolę

wyłącznie na zarządzaniu strategicznym.

Operator

Nabywca angażuje się bezpośrednio w zarządzanie działalnością

operacyjną nabywanego podmiotu.

Możliwe korzyści synergiczne adekwatne do wybranej przez nabywcę opcji strategicznej oraz do

zakładanego sposobu integracji obu podmiotów:

synergia przez ogólne zwiększenie potencjału;

synergia przez wzmocnienie;

synergia przez transfer know-how i innych kluczowych zasobów;

synergia przez uzupełnienie.

Macierz synergii akwizycyjnych

Macierz dopasowania akwizycyjnego

Analiza zdolności kandydata do generowania zysku

Jedną z kluczowych przesłanek decyzji o nabyciu kandydata jest ocena jego zdolności zarobkowej, a

zwłaszcza zdolności do wzrostu zysku netto przypadającego na akcję.

zysk / akcja (EPS)

Podstawowe czynniki wpływające na stopę wzrostu zysku na akcję:

produktywność aktywów, czyli zdolność aktywów do generowania sprzedaży (x

1

);

rentowność sprzedaży, czyli zdolność do kontroli kosztów (x

2

);

efektywność dźwigni finansowej, czyli zdolność do efektywnego wykorzystania długu (x

3

);

efektywność wykorzystania kapitału stałego, czyli zdolność do maksymalizacji zwrotu (x

4

).

Formuła trendu rozwojowego wskaźnika EPS

gdzie,

W

- wzrost EPS w okresie t

1

– t

0

(%)

S

1

, S

o

- rozmiary sprzedaży netto (po opodatkowaniu podatkiem VAT i ewentualnie akcyzą) w

okresie t

1

i t

0

Z

n1

, Z

no

- zysk netto w okresie t

1

i t

0

A

1

, A

o

- wartość księgowa aktywów ogółem w okresie t

1

i t

0

A

n

, A

no

- wartość księgowa aktywów netto w okresie t

1

i t

0

WK

a1

, WK

ao

- wartość księgowa aktywów netto na jedną akcję zwykłą w okresie t

1

i t

0.

Z punktu widzenia wpływu na wzrost lub spadek wskaźnika EPS każda z relacji X (x

1

, x

2

, x

3

, x

4

) może

ukształtować się następująco:

1 < x ≤ 1

Jeśli x > 1 to dana relacja powoduje wzrost wskaźnika EPS.

Jeśli x < 1 to dana relacja powoduje spadek wskaźnika EPS.

Jeśli x = 1 to wpływ danej relacji jest neutralny.

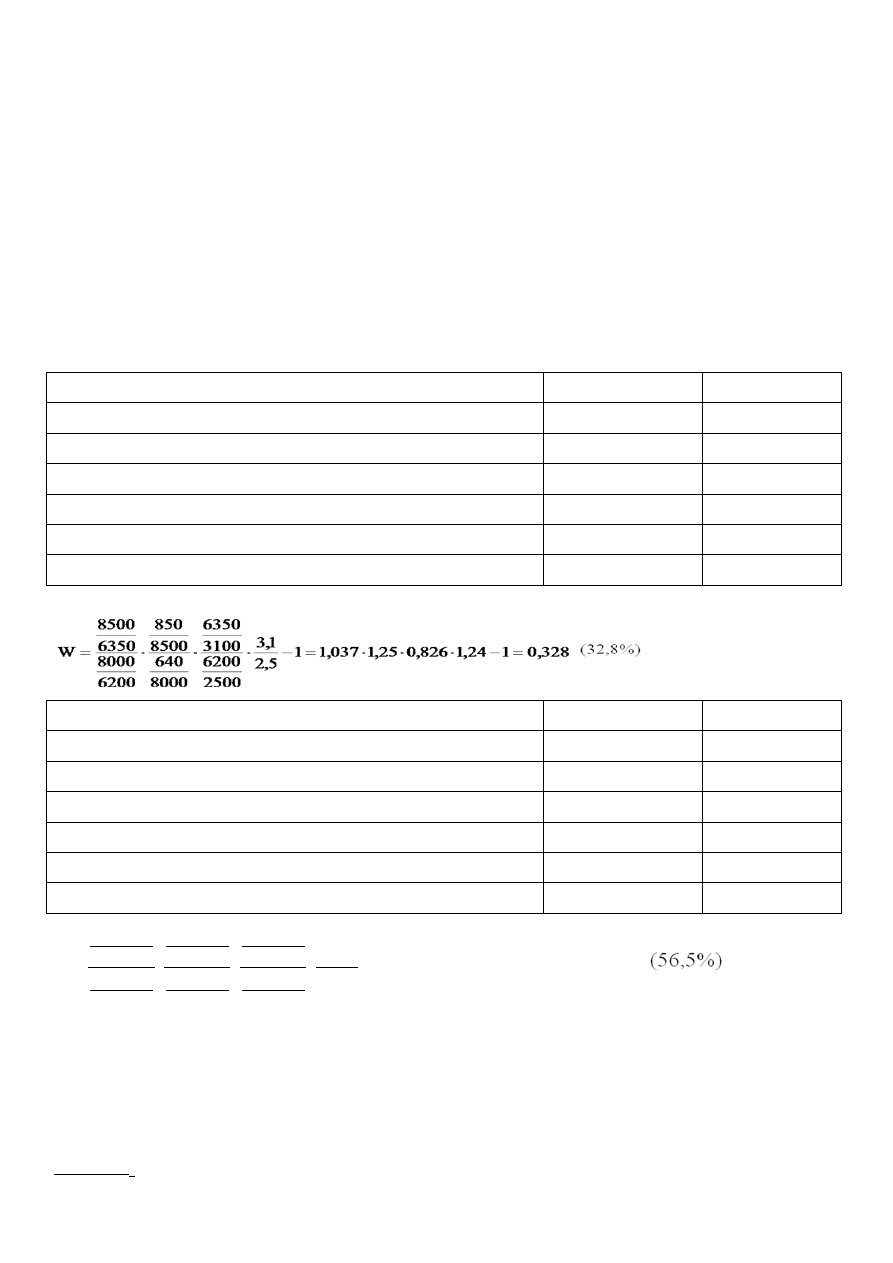

Wyszczególnienie

t

0

t

1

Sprzedaż netto (tys. zł)

8 000

8 500

Wartość księgowa aktywów ogółem (tys. zł)

6 200

6 350

Wartość księgowa aktywów netto (tys. zł)

2 500

3 100

Zysk netto (tys. zł)

640

850

Liczba akcji zwykłych (szt.)

1 000 000

1 000 000

Wartość aktywów netto na jedną akcję zwykłą (zł)

2,5

3,1

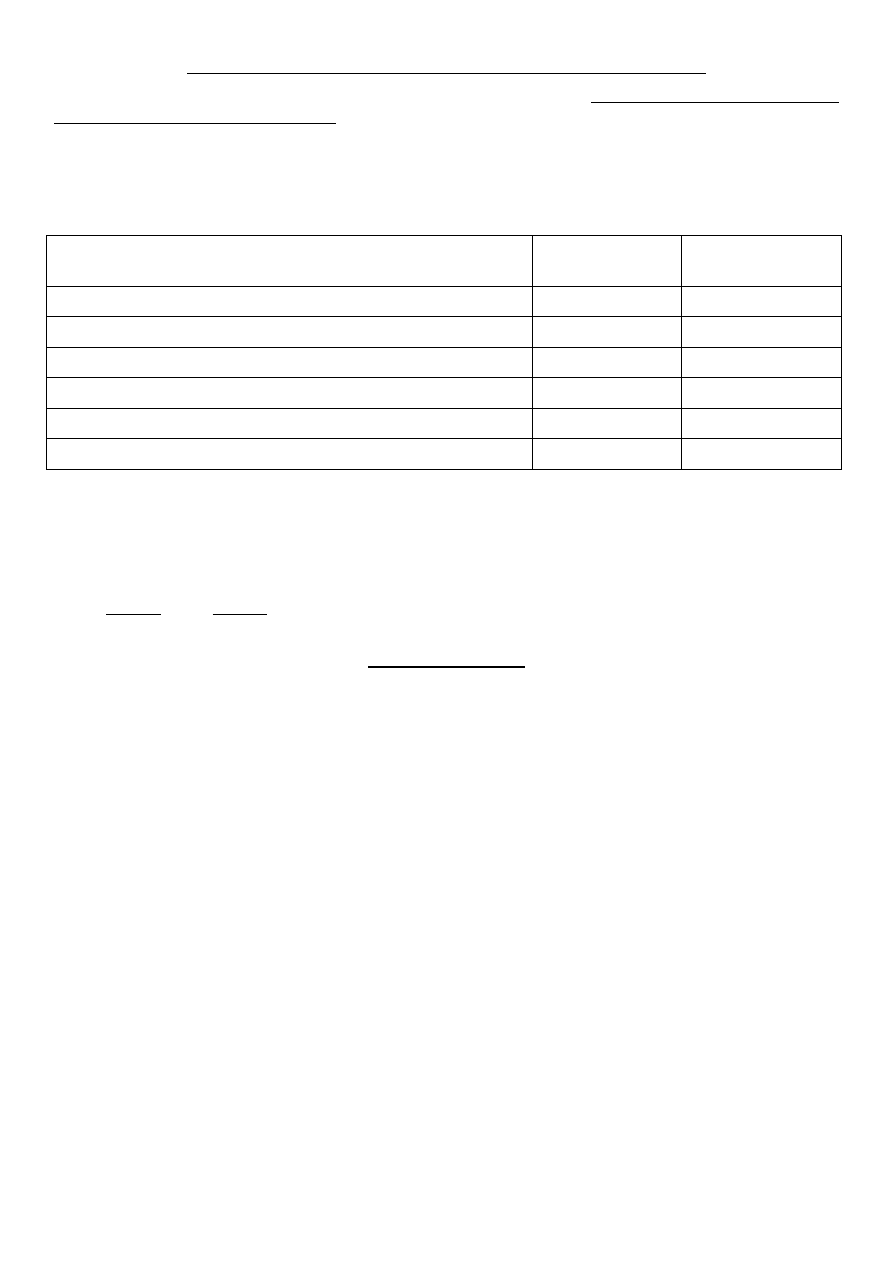

Wyszczególnienie

t

1

t

0

Sprzedaż netto (tys. zł)

1 467 212

1 546 539

Wartość księgowa aktywów ogółem (tys. zł)

1 250 577

1 109 280

Wartość księgowa aktywów netto (tys. zł)

698 774

639 808

Zysk netto (tys. zł)

90 000

57 026

Liczba akcji zwykłych (szt.)

13 802 750

13 802 750

Wartość aktywów netto na jedną akcję zwykłą (zł)

50,63

46,35

Dla pełnego zrozumienia trendu rozwojowego wskaźnika EPS niezbędne jest:

porównanie uzyskanych wyników z osiągnięciami podobnych przedsiębiorstw z branży;

przeprowadzenie pogłębionej analizy czynników wpływających na kształtowanie się wskaźnika

zysk/akcja u poszczególnych kandydatów;

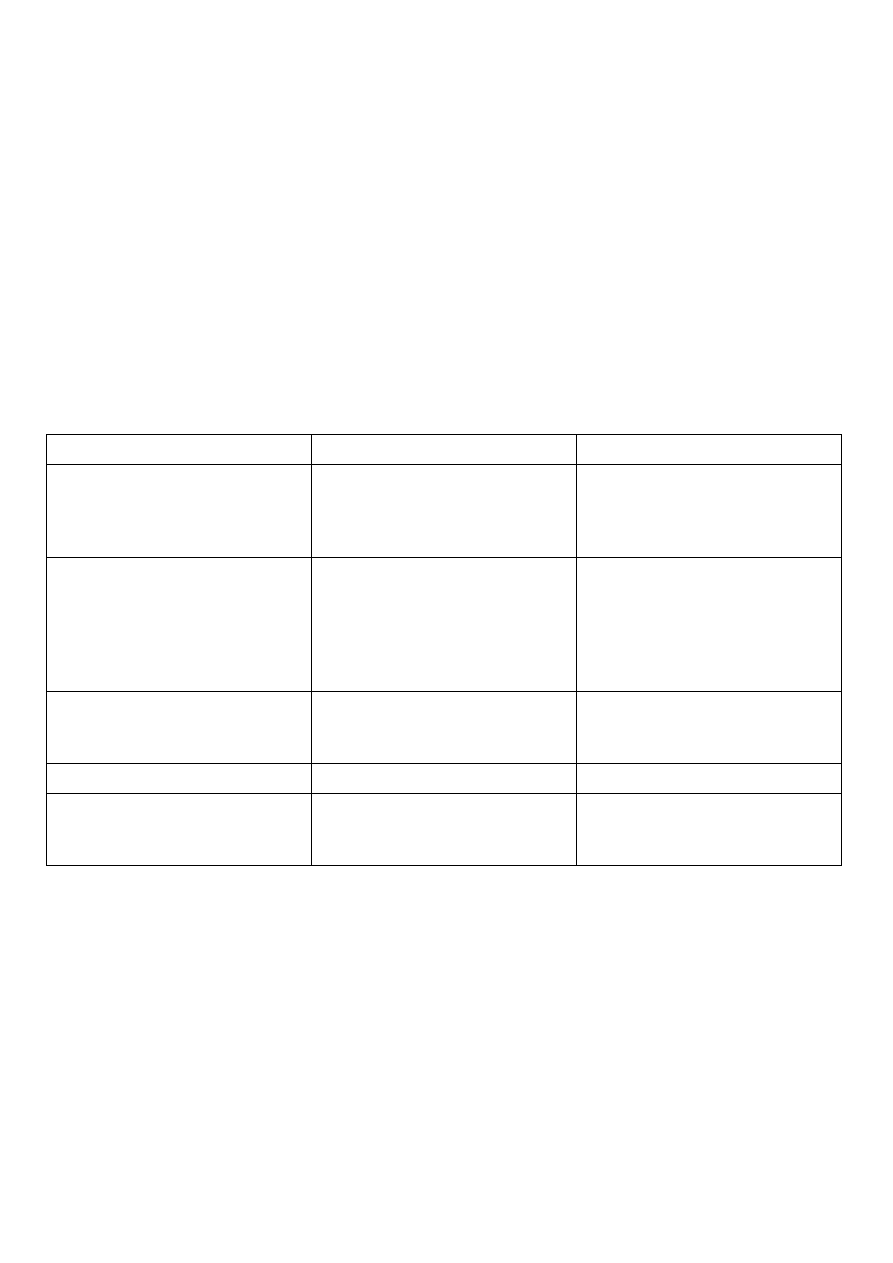

Czynnik x

1

– produktywność aktywów, czyli zdolność aktywów do generowania sprzedaży (S/A)

Zakres oceny:

565

,

0

1

09

,

1

03

,

1

66

,

1

84

,

0

1

35

,

46

63

,

50

639808

1109280

698774

1250577

1546539

57026

1467212

90000

1109280

1546539

1250577

1467212

W

analiza sprzedaży;

analiza efektywności wykorzystania aktywów.

Analiza sprzedaży powinna koncentrować się na zbadaniu:

rozmiarów, zmienności i tempa wzrostu sprzedaży na tle konkurencji;

produktów oraz zmiany ich struktury;

odbiorców wg rozmiarów, lokalizacji i siły przetargowej;

udziału w rynku;

konkurencji, w tym głównych odbiorców, polityki cen, dystrybucji, opakowań, budżetu marketingowego,

polityki wprowadzania nowych produktów, budowania marki.

Analiza efektywności wykorzystania aktywów powinna koncentrować się na zbadaniu:

rotacji aktywów ogółem;

rotacji należności;

rotacji zapasów w stosunku do sprzedaży i do kosztów sprzedaży;

średniego zapasu w dniach;

średniego poziomu posiadanej gotówki w świetle bieżących przepływów pieniężnych oraz stopy inflacji.

Czynnik x

2

– rentowność sprzedaży, czyli zdolność do kontroli kosztów (Z

n

/S).

Porównanie wskaźnika z dwóch okresów pozwala ustalić zdolność kandydata do kontroli kosztów. Analiza

ta charakteryzuje się prostotą metodyczną, a jednocześnie znaczną wartością poznawczą.

Na podstawie rachunku zysków i strat należy określić procentowy udział poszczególnych składników

kosztów i wydatków w wartości sprzedaży, a następnie odnaleźć tendencje ich zmian zarówno w czasie, jak

i na tle konkurencji, np.:

koszty pracy;

koszty materiałów i surowców.

Czynnik x

3

– efektywność dźwigni finansowej, czyli zdolność do efektywnego wykorzystania długu (A/A

n

).

Finansowanie działalności przedsiębiorstwa-kandydata długiem musi być ocenione z punktu widzenia jego

wpływu na:

stopę zwrotu kapitałów własnych (ROE);

poziom zysku na akcję (EPS);

poziom ryzyka finansowego.

Czynnik x

4

– zdolność do maksymalizacji zwrotu kapitałów własnych.

Z relacji wynika, że wzrost/spadek wartości księgowej akcji prowadzi do wzrostu/spadku wskaźnika

EPS, czyli zysku netto na akcję.

Zmiana poziomu wartości księgowej akcji może być wywołana w dwojaki sposób:

przez zmiany w polityce podziału zysku, a zwłaszcza w poziomie zysku zatrzymanego;

przez emisję i sprzedaż nowych akcji, co prowadzi do wzrostu kapitału akcyjnego i liczby akcji.

Ustalenie wpływu podwyższenia kapitału własnego (przez emisję i sprzedaż nowych akcji) na wzrost EPS

jest analitycznie bardziej skomplikowane i dlatego analizą zdolności kandydata do generowania zysku na

akcję należy objąć:

wpływ nowej emisji na wskaźnik EPS;

wpływ nowej emisji na wartość rynkową akcji.

0

1

a

a

WK

WK

Analiza kandydata z punktu widzenia relacji zysk/akcja i cena/zysk

W procesie wyszukiwania kandydata szczególne znaczenie ma ustalenie wpływu nabycia na kształtowanie

się poziomu zysku na akcję po nabyciu.

WAŻNE: Należy odróżnić rzeczywisty wzrost od iluzorycznego wzrostu zysku na akcję!!!

Kluczowe znaczenie ma kształtowanie się wskaźnika cena/zysk (P/E) i zrozumienie przyczyny jego

zróżnicowania w powiązaniu ze zdolnością do wzrostu zysku na akcję przedsiębiorstwa-nabywcy i

kandydata do nabycia.

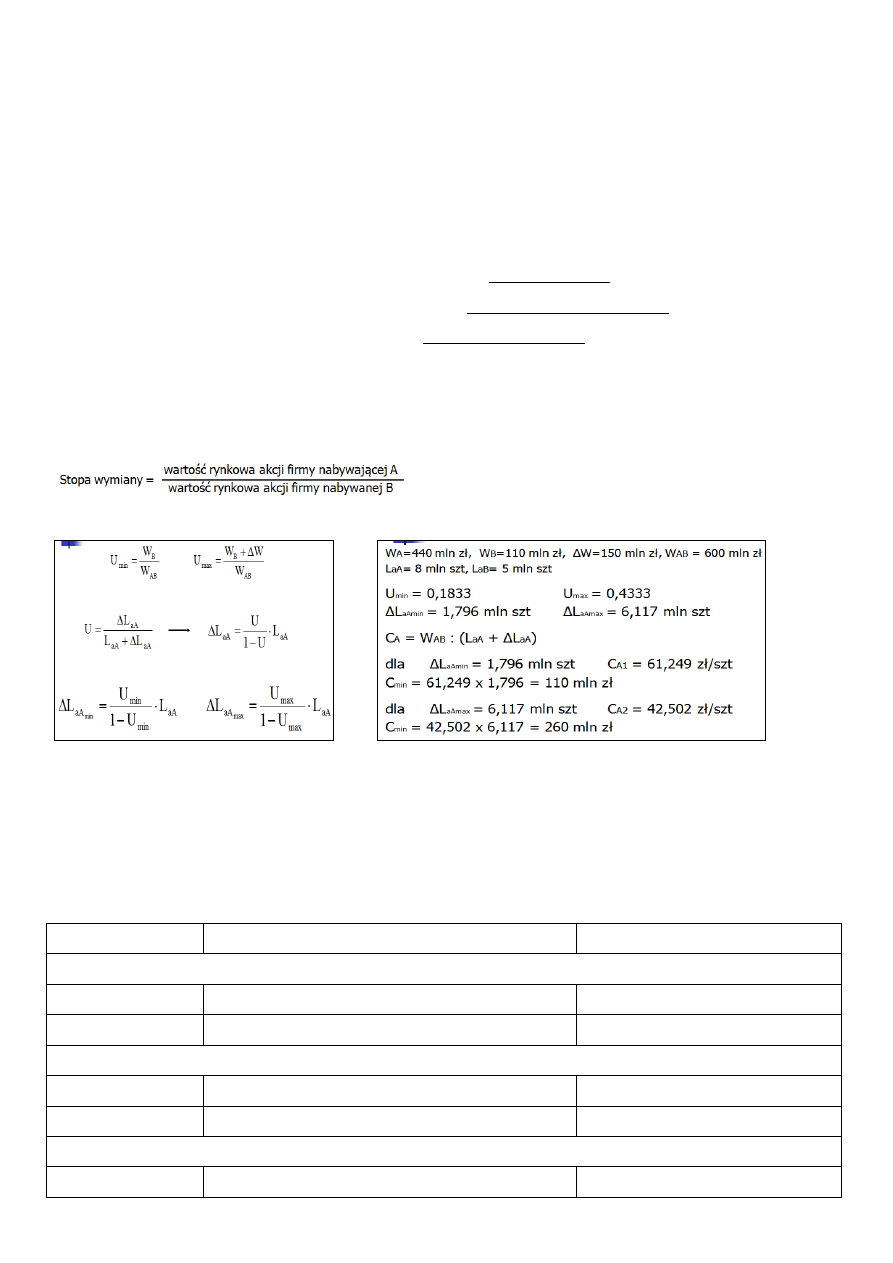

Wyszczególnienie

Firma nabywca

A

Kandydat do

nabycia B

Zysk netto (tys. zł)

3 000

1 250

Liczba akcji (tys. szt.)

750

500

EPS (zł)

4

2,5

Cena rynkowa akcji (zł)

64

24

Cena/zysk (P/E)

16

9,6

Wartość rynkowa akcji W (tys. zł)

W

A

= 48 000

W

B

= 12 000

Minimalny udział akcjonariuszy B (U min) w kapitale akcyjnym AB:

U

min

= W

B

/ W

AB

= 12 000 / (48 000 + 12 000) = 0,20

Firma A musi wyemitować następującą liczbą akcji ( w tys. szt.):

Ocena kierownictwa

Kierownictwo firmy jest zwykle najważniejszym czynnikiem różnicującym pozycję konkurencyjną

poszczególnych przedsiębiorstw w branży dlatego ocena kandydata od tej strony jest kluczowa.

W celu ustalenia, do jakiego stopnia decyzje kierownictwa kandydata do nabycia przyczyniły się do

osiągniętego zysku i zysku na akcję można wykorzystać dane historyczne.

Ocena zdolności kierownictwa do:

utrzymania rotacji aktywów w sprzedaży i poziomu zysku podczas dekoniunktury, a więc w okresie, gdy

inne firmy wykazują spadek wskaźników;

ograniczania rozmiarów i skutków strajków pracowniczych;

minimalizowania zmienności kosztów bezpośrednich (materiałów, surowców) oraz podatków;

wykorzystania dźwigni finansowej jako czynnika wzrostu wskaźnika EPS;

nabywania firm o niższym P/E jako źródła wzrostu księgowego EPS (o ile miało to miejsce).

Dodatkowe obszary oceny kadry menedżerskiej:

zdolność do antycypowania zmian;

zdolność do jasnego formułowania celów strategicznych, definiowania przewag konkurencyjnych, szans i

zagrożeń;

zdolność do koncentracji na strategicznie ważnych czynnikach sukcesu firmy;

zdolność do utrzymania i kreowania rezerwy kadrowej (głębokość w strukturze zarządzania kadry

kierowniczej o wysokich kompetencjach);

morale załogi i stosunki społeczne w firmie;

188

750

25

,

0

750

20

,

0

1

20

,

0

1

min

min

aA

aA

L

U

U

L

opinia konkurentów.

TEMAT 6: ANALIZA DUE DILIGENCE

Istota i cel analizy due diligence

Diligence oznacza gorliwość, pracowitość, staranność.

Due diligence to przeprowadzenie badania (procesu, postępowania itp.) z należytą starannością.

Due diligence to badanie przeprowadzone z należytą starannością, mające na celu dostarczenie informacji

niezbędnych do przeprowadzenia całej transakcji oraz integracji aktywów łączących się podmiotów.

Analiza due diligence wykorzystywana jest w:

transakcjach fuzji i przejęć;

transakcjach prywatyzacyjnych;

aliansach;

inwestycjach zagranicznych.

Analiza due diligence jest pewnego rodzaju międzynarodowym standardem, znanym i stosowanym w

większości krajów świata. Due diligence posiada ramy, w jakich należy poruszać się dokonując badania, nie

zapewnia natomiast całkowicie wystandaryzowanych procedur badania. Zakres i szczegółowość badania są

uwzględniane pomiędzy stroną zlecającą wykonanie analizy a stroną ją wykonującą.

Analiza powinna dostarczyć odpowiedzi na pytania:

Czy przedsiębiorstwo-kandydat faktycznie pasuje do strategicznych celów potencjalnego nabywcy?

Czy kandydat jest faktycznie tak atrakcyjny, jak wydawało się na początku, a także jakie potencjalne

problemy mogą wynikać w przyszłości?

Czy nabywający jest w stanie zarządzać nabytkiem i czy mogą zostać wykorzystane zidentyfikowane

korzyści?

Czy kierownictwo kandydata poprze punkt widzenia nabywającego?

Cz nabywający jest w stanie zintegrować nabyte przedsiębiorstwo pod względem operacyjnym i

finansowym?

„Due diligence jest jak polowanie, gdzie efektem końcowym nie ma być złowienie zwierzyny, a jedynie

odkrycie prawdy, kto jest lisem, a kto królikiem.”

Cechą charakterystyczną due diligence jest dostarczenie przez stronę badaną bardzo obszernego zestawu

dokumentów związanych z prowadzoną działalnością. Dokumenty często zawierają informacje będące

tajemnicą handlową. Udostępnienie dokumentów wiąże się z podpisaniem listu intencyjnego i umowy o

zachowaniu poufności (Non Disclosure Agreement, NDA).

Analiza due diligence:

jest narzędziem dostarczającym niezbędnych informacji do przeprowadzenia wyceny przedsiębiorstwa;

jest wykorzystywana do weryfikacji celów i motywów transakcyjnych;

dostarcza wiedzy, która może być wykorzystana na etapie integracyjnym.

Obszary analizy due diligence

Due diligence – zakres analizy kandydata do nabycia:

profil przedsiębiorstwa-kandydata do nabycia;

analiza rynków, produktów, konkurencji;

analiza procesu produkcji, technologii i zaopatrzenia;

analiza kierownictwa i personelu;

analiza organizacji i systemu informacji;

analiza planowania i kontroli;

analiza sytuacji finansowej, podatkowej i systemów rachunkowości;

analiza systemu badań i rozwoju;

analiza ekologiczna;

analiza prawna.

DUE DILIGENCE FINANSOWE.

Zadaniem due diligence finansowego nie jest zagłębianie się w liczby, a raczej ich interpretacja. Due

diligence finansowe skupia uwagę głównie na przyszłości, a analiza danych jest dokonywana z punktu

widzenia ich przydatności dla opracowania rozwiązań, które zostaną wykorzystane w przyszłości.

Wyszczególnienie

Audyt

Due diligence finansowe

Cel

Weryfikacja przedstawionych

danych oraz prezentacja

prawdziwego i rzeczywistego

obszaru spółki.

Ocena zdolności spółki do

generowania zysków,

identyfikacji ryzyka oraz pomoc

w negocjacjach.

Obszar zainteresowań

Przeszłość – niezależna

weryfikacja danych finansowych

oraz zapewnienie rzetelności ich

sporządzania.

Przyszłość i przeszłość – próba

analizy i zrozumienia czynników

mających wpływ na wyniki

osiągane przez spółkę, skupienie

się na kluczowych kwestiach dla

działalności operacyjnej podmiotu

Zakres badania

Zdefiniowany w regulaminach i

aktach prawnych.

Często ograniczany przez istotne

kwestie, które mają zostać

poddane badaniu.

Dostępność danych

Nieograniczona

Może być ograniczona

Sposób przeprowadzania danych

Oparty na wystandaryzowanych

testach

Oparty na kontaktach z

przedstawicielami badanego

podmiotu.

Celem finansowej części due diligence jest:

pomoc w weryfikacji przyjętej strategii;

potwierdzenie prawdziwości danych finansowych, ze szczególnym uwzględnieniem informacji, które

mogą mieć bezpośredni i decydujący wpływ na podjęcie decyzji inwestycyjnej.

weryfikacja możliwości osiągnięcia planowanych synergii oraz próbę oszacowania ich wpływu na stronę

finansową transakcji;

analiza kwestii integracji łączących się przedsiębiorstw, identyfikacja obszarów ryzyka oraz

sformułowanie propozycji konkretnych rozwiązań integracyjnych.

W finansowej części badania przeprowadza się:

analizę sprawozdań finansowych (bilans – majątek i źródła jego finansowania, rachunek zysków i strat

– źródła przychodów i koszty, rachunek przepływów pieniężnych – struktura i możliwości generowania

środków pieniężnych).

analizę sytuacji ekonomiczno – finansowej (analiza wskaźnikowa – płynność finansowa, rentowność i

zyskowność, zadłużenie i wypłacalność, rotacja i obrotowość).

ocenę kontroli wewnętrznej (wiarygodność badanej jednostki, ograniczanie ryzyka).

wywiady z przedstawicielami kierownictwa (specyfika analizowanego przedsiębiorstwa).

ocenę stosowanej polityki rachunkowości (identyfikacja systemów rachunkowych).

ocenę służb finansowych pod względem możliwości ich wykorzystania w trakcie integracji.

Raport z części finansowej due diligence:

historia badanego podmiotu;

jego strukturę organizacyjną i podstawowe informacje o przedsiębiorstwie;

opis realizowanej strategii;

opis rynku, głównych konkurentów;

sprzedaż i marketing;

system zakupów i proces produkcyjny;

posiadanie nieruchomości;

zasoby ludzkie;

systemy informatyczne;

stosowaną politykę rachunkowości;

system innowacji menedżerskiej;

stosowane procedury kontrolne;

budżetowanie (techniki i metody, zakres i charakter, szczegółowość);

analiza sprawozdań finansowych;

inne kwestie związane z inwestycjami (rodzaj inwestycji, termin rozpoczęcia i zakończenia, nakłady

kapitałowe).

DUE DILIGENCE PRAWNE

W prawnej części badania przeprowadza się:

analizę systemu prawnego i orzecznictwa sądowego kraju, z którego pochodzi badany podmiot oraz

obszaru, w którym prowadzona będzie działalność;

analizę zobowiązań ciążących na podmiocie, która powinna pozwolić na zidentyfikowanie ryzyka

towarzyszącego poszczególnym obszarom działalności (nabycie praw i obowiązków, stanie się stroną we

wszystkich postępowaniach i sporach sądowych).

DUE DILIGENCE OPERACYJNO-ZARZĄDCZE

W operacyjno-zarządczej części badania przeprowadza się:

identyfikację kluczowych aktywów w przedsiębiorstwie, zarówno rzeczowych, jak i niematerialnych;

określenie zagrożeń towarzyszących tym aktywom.

DUE DILIGENCE W OBSZARZE ZASOBÓW LUDZKICH

W obszarze zasobów ludzkich przeprowadza się:

analizę kultury organizacyjnej z punktu widzenia miejsca i roli pracowników w organizacji oraz ich

wpływu na pomyślny przebieg całego procesu integracyjnego;

badaniu poddawani są nie tylko pracownicy firmy przejmowanej, ale także przejmującej by optymalnie

dopasować do siebie pracowników dwóch firm, a tam gdzie okaże się to konieczne – dokonać selekcji.

Zadania zespołu przeprowadzającego due diligence w sferze zasobów ludzkich:

ocena dopasowania przedsiębiorstw pod kątem czynników wykraczających poza zakres badania due

diligence oraz gotowość do występowania w charakterze „doradcy ostrzegającego”;

podniesienie świadomości dotyczącej problemów ludzi i zgromadzenie informacji na temat zasobów

ludzkich;

rozpoznanie potencjalnych problemów i obszarów różnic, które mogą stać na przeszkodzie integracji;

rozpoczęcie procesu zbliżania nowych zespołów kierowniczych i wyjaśnienie intencji dotyczących

postępowania po połączeniu lub przejęciu.

DUE DILIGENCE W ZAKRESIE ŚRODOWISKA

W przypadku transakcji fuzji i przejęć normą jest, iż jednostka przejmująca bierze na siebie pełną

odpowiedzialność za:

zanieczyszczenie środowiska dokonane przez przejmowane przedsiębiorstwo w przyszłości;

rekultywację skażonego otoczenia (fundusz lub rezerwa na ewentualne koszty związane z rekultywacją i

odpowiedzialnością – zwłaszcza odszkodowania).

W obszarze środowiska podejmowane działania obejmują:

badania studyjne dokumentacji, rozmowy z przedstawicielami firmy i władzy lokalnej;

badania terenowe – zebranie próbek do dalszych badań;

przygotowanie strategii obejmującej środki oraz plan działania w zaistniałej sytuacji.

Uczestnicy badania due diligence

Analiza due diligence a wartość przedsiębiorstwa

Czynniki mogące wpływać na wartość przedsiębiorstwa

„upiększanie” sytuacji finansowej firmy przez zredukowanie wydatków bieżących na badania i rozwój,

promocję, remonty itp.;

niska korelacja pomiędzy sprzedażą a zyskami;

prawdopodobna utrata korzystnych kontraktów, dostawców lub nabywców po nabyciu;

wysoki poziom należności spornych lub nieściągalnych;

udzielone gwarancje cudzego zadłużenia;

Bank inwestycyjny (organizator, wyceniający,

organizujący finansowanie)

Instytuty badawcze

due diligence z zakresu

ochrony środowiska

Kancelarie prawne

due diligence prawne

Spółki konsultingowe

(audyt) due

diligence finansowe

Spółki doradcze (human resources) due

diligence z zakresu zasobów ludzkich, kultury

organizacyjnej

Spółki doradcze (strategia) due

diligence operacyjne, zarządcze, z

zakresu strategii

procesy sądowe w toku;

przeszacowanie wartości zapasów materiałów lub wyrobów gotowych;

należności z tytułu niskiej jakości, wad konstrukcyjnych, ochrony środowiska lub uciążliwości

zdrowotnej warunków pracy;

zaległe zobowiązania publicznoprawne.

Tradycyjne due diligence a era społeczeństwa informacyjnego

Elementy raportu rocznego:

sprawozdanie z działalności;

sprawozdanie finansowe składające się z:

o bilansu;

o

rachunku zysków i strat;

o informacji dodatkowej (wprowadzenie do sprawozdanie finansowego praz dodatkowe informacje i

objaśnienia);

o

zestawienie zmian w kapitale własnym;

o

rachunek przepływów pieniężnych.

Szerszy zakres ujawnień powinien obejmować informacje umożliwiające lepsze poznanie:

warunków funkcjonowania przedsiębiorstwa;

kluczowych czynników generujących wartość;

strategii, planów, zamierzeń;

głównych czynników ryzyka.

Standardy sprawozdawczości

Stan obecny

Stan oczekiwany

Informacje publikowane cyklicznie, ze znacznym

późnieniem

Informacje dostarczane użytkowników w sposób

ciągły, na bieżąco.

Sprawozdania publikowane w formie papierowej,

trudne do analizy bez odpowiedniego

instrumentarium analitycznego.

Jasne informacje, przystosowane do analizy również

za pomocą prostego instrumentarium analitycznego.

Koncentracja na sytuacji majątkowej (głównie

rzeczowy majątek trwały).

Koncentracja na generatorach wartości

poszczególnych składników aktywów oraz

przedsiębiorstwa jako całości.

Ograniczenie do prezentacji wartości

poszczególnych składników majątku (często w

wysokości kosztu historycznego)

Prezentacja rzeczywistej wartości poszczególnych

składników aktywów oraz przedsiębiorstwa jako

całości.

Informacje na temat przepływów pieniężnych

wygenerowanych w przeszłości.

Informacje na temat przyszłych przepływów

pieniężnych i planów ich reinwestowania,

informacje na temat generatorów wartości.

Ograniczona informacje na temat działalności

biznesowej przedsiębiorstwa, ograniczenie do

informacji historycznej, słaba komunikacja strategii.

Szczegółowe informacje na temat planów

dotyczących działalności biznesowej i przyszłej

strategii.

Brak korelacji pomiędzy udostępnianymi

informacjami a procesem kreowania wartości dla

Informacje na temat postrzegania przez

kierownictwo zarządzania nakierowanego na

tworzenie wartości dla akcjonariuszy i jego

akcjonariuszy.

wdrożenia w przedsiębiorstwie. Jasne powiązanie

działań zarządu ze zwiększeniem wartości dla

akcjonariuszy.

Struktura kapitału w erze informacji – kapitał intelektualny

Struktura kapitału przedsiębiorstwa w erze informacji:

kapitał finansowy;

kapitał intelektualny (niematerialny):

o

kapitał ludzki;

o

kapitał organizacyjny (strukturalny);

o

kapitał relacji z klientami.

Kategorie, elementy i składniki kapitału intelektualnego

Kategoria - Kapitał ludzki – składniki:

patenty;

prawa autorskie;

znaki towarowe.

Kategoria – Zasoby infrastrukturalne – składniki:

filozofia zarządzania;

kultura korporacyjna;

procesy zarządzania;

systemy informacyjne;

systemy sieciowe;

relacje finansowe.

Kategoria – Kapitał relacji z klientem (zewnętrzny) – składniki:

marki;

klienci;

lojalność klientów;

nazwa przedsiębiorstwa;

kanały dystrybucji;

współpraca biznesowa;

porozumienia licencyjne;

umowy franchisingowe.

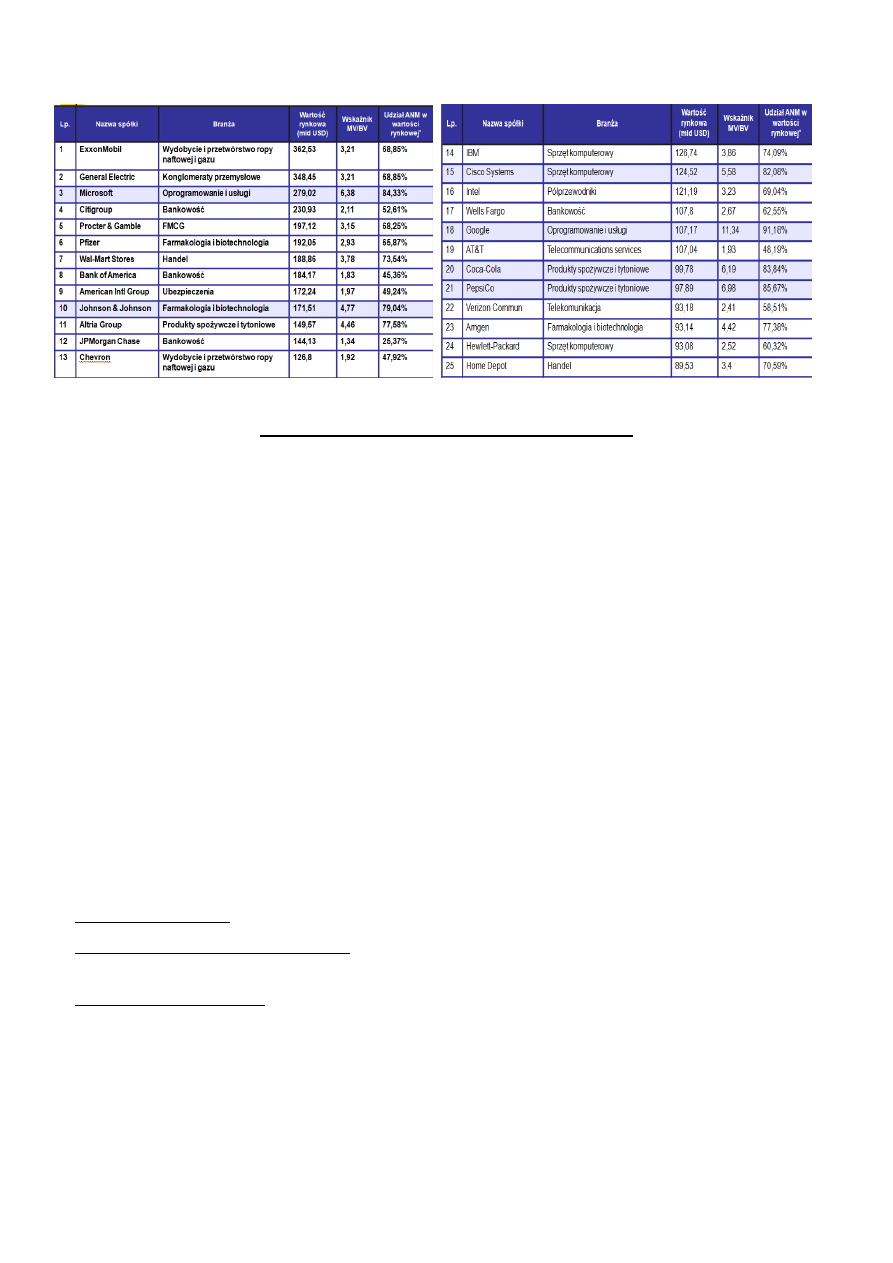

Wartość rynkowa i udział aktywów niematerialnych (ANM) w największych pod względem wartości

rynkowej spółkach amerykańskich (według Forbes Global 2000)

Due diligence przy przejmowaniu Możejki Nafta

Bank inwestycyjny - Goldman Sachs rekomenduje przedsięwzięcie, sprawdza dostępność źródeł

finansowania dla nabywcy i wstępnie analizuje sprawozdania nabywcy, upewnia się czy transakcja jest

wykonalna od strony sprzedawcy.

Audyt finansowy - PricewaterhouseCoopers analiza sprawozdań finansowych i wszystkich dokumentów

potrzebnych dla przeprowadzenia audytu (kilka miesięcy w date roomie).

Audyt podatkowy – początkowo PricewaterhouseCoopers, następnie Deloitte aspekty ryzyka

podatkowego, kwestie akcyzowe i Vat-owskie, kwestie cen transferowych, ewentualne zwolnienia

podatkowe.

Doradztwo techniczne - Muse Stancil przepływy surowcowe i produktowe w ramach firmy, trendy w

branży dotyczące cen ropy i marż rafineryjnych.

Audyt środowiskowy - firma Abicon zezwolenia na emisję dwutlenku węgla, obecność skażeń, rezerwy

środowiskowe.

Efekty synergii - McKinsey ocena efektów synergii.

Doradztwo prawne – Weil, Gotshal & Manges i podwykonawcy np. kancelaria litewska Foresta, kancelaria

White & Case:

ocena jakości umów i oświadczeń;

skomplikowane przejęcie ze względu na upadłość Yukosu Oil Company i z tym związana jurysdykcja

międzynarodowa;

przy ofercie wstępnej – w prowizorycznym date roomie;

przy poszerzonym dostępie do spółki – przy ustalaniu końcowych warunków transakcji w drę wchodzą

tzw. representations and warrnties czyli oświadczenia i zapewnienia zarówno inwestora, jak i zbywcy;

po zamknięciu transakcji – due diligence potwierdzające oświadczenia, już z pełnym dostępem do

informacji („chcieliśmy się upewnić, czy nie ma trupów w szafie”).

Cezary Smorszczewski, Zbigniew Grzegorzewski, „Polskie transakcje stulecia”, IDG Poland SA, Warszawa

2008.

TEMAT 7: WYCENA PRZEDSIĘBIORSTW NA POTRZEBY REALIZACJI

TRANSAKCJI FUZJI I PRZEJĘĆ

Zadania i zakres wyceny

Analiza finansowa fuzji lub przejęcia jest pojęciem znaczenie szerszym niż analiza finansowa kandydata

ponieważ obejmuje:

zarówno analizę i wycenę kandydata;

jak i ocenę wpływu transakcji na łączną wartość obu przedmiotów po jej zrealizowaniu.

Prawidłowo przeprowadzona analiza finansowa nabycia powinna pozwolić na znalezienie odpowiedzi na

następujące pytania:

Jaką maksymalną cenę można zapłacić za nabywane przedsiębiorstwo?

Jakich skutków transakcji należy się spodziewać po stronie przychodów, kosztów, zysków, podatków,

inwestycji i przepływów pieniężnych?

Gdzie kryją się i na czym polegają główne obszary lub elementy ryzyka?

W jaki sposób najlepiej sfinansować całą transakcję?

Podjęcie decyzji i nabyciu wymaga oszacowania:

korzyści, które mierzy się przyrostem wartości rynkowej;

kosztów nabycia i kosztów kapitału nabywcy odzwierciedlającego ryzyko i koszty utraconych

możliwości.

Formuła wyjściowa analizy opłacalności nabycia: NPV = korzyści – koszty, gdzie

NPV – zaktualizowana wartość netto korzyści nabycia;

korzyści – przyrost wartości rynkowej firmy nabywającej plus wartość firm nabywanej;

koszty – cena zapłacona za nabycie.

Wycena przedsiębiorstwa jest systemem analiz i ocen, który:

pozwala ustalić rzeczywistą wartość danego przedsiębiorstwa dla sprzedających i kupujących;

umożliwia określenie pola negocjacyjnego wyznaczonego poprzez dolny i górny przedział cenowy;

dostarcza bazy argumentacyjnej dla uzasadnienia oferowanej ceny.

Zadania wyceny przedsiębiorstwa:

określenie wartości firmy-kandydata dla nabywającego (uwzględniając główny motyw nabycia, charakter

i zakres zmian restrukturyzacyjnych) – górny pułap cenowy powinien przewyższać wartość firmy dla jej

obecnych właścicieli i innych potencjalnych nabywców, ale wysokość ta musi zapewnić osiągnięcie

dodatniej zaktualizowanej wartości netto z fuzji lub przejęcia;

ustalenie wartości kandydata dla obecnych właścicieli oraz dla innych potencjalnych nabywców –

wymaga to znajomości strategii realizowanej przez obecnych akcjonariuszy (udziałowców) i innych

potencjalnych nabywców, motywacji, jakimi kierują się w utrzymywaniu własności lub w transakcjach

kupna-sprzedaży przedsiębiorstw oraz ich siły finansowej.

Metody wyceny przedsiębiorstw

Klasyfikacja metod wyceny:

wyceny majątkowe – koncentrują się na oszacowaniu wartości poszczególnych składników majątku

przedsiębiorstwa;

wyceny dochodowe – opierają się na prognozowaniu i aktualizowaniu możliwych do wygenerowania

przez dane przedsiębiorstwo dochodów;

wyceny mieszane – wykorzystują elementy wycen majątkowych i dochodowych;

wyceny porównawcze – bazują na porównaniach wycenianych przedsiębiorstw z podmiotami podobnymi

pod względem wartości rynkowej, zajmującymi się na rynku kapitałowym lub będącymi przedmiotem

transakcji kupna-sprzedaży;

wyceny rynkowe – są dokonywane przez inwestorów na rynku kapitałowym i opierają się na rynkowej

(najczęściej giełdowej) wartości kapitałów własnych i długu.

METODY MAJĄTKOWE: metody bilansowej wyceny aktywów netto

Wartość kapitału własnego przedsiębiorstwa jest wyznaczona przez wartość jego majątku, czyli aktywów

pomniejszonych o sumę zobowiązań pieniężnych ciążących na przedsiębiorstwie.

Aktywa

mln zł

Pasywa

mln zł

Majątek trwały

150

Kapitał własny

100

Majątek obrotowy

200

Kapitał obcy

250

Aktywa razem

350

Pasywa razem

350

Wartość przedsiębiorstwa (wartość kapitału własnego) = suma aktywów ogółem – kapitał obcy

opiera się na danych zawartych w bilansie;

odzwierciedla dane historyczne;

nie oddaje rzeczywistej wartości rynkowej, szczególnie potencjału do generowania dochodu (nie

uwzględnia kapitału organizacyjnego i aktywów niematerialnych);

wartość księgowa aktywów netto może też przekraczać zdolność firmy do generowania zysku (wartość

rynkowa jest niższa od wartości księgowej).

Zastosowanie:

ustalenie wartości niektórych instytucji finansowych (wartość posiadanego przez nie portfela

instrumentów finansowych) – banki, towarzystwa ubezpieczeniowe, fundusze inwestycyjne;

nie powinna być stosowana do wyceny przedsiębiorstw rozwijających się, usługowych, o wysokim

poziomie innowacyjności (high-tech).

METODY MAJĄTKOWE: metoda skorygowanych aktywów netto

Skorygowana wartość aktywów netto to suma wartości aktywów finansowanych ze środków własnych

przedsiębiorstwa według zapisów w bilansie, zweryfikowana o składniki aktywów i pasywów

wymagających korekty ich wartości.

W

k

= (A + K

A

) – (P

o

+ K

Po

), gdzie

W

k

– wartość kapitału własnego;

A – wartość bilansowa aktywów;

K

A

– korekta wartości bilansowej aktywów;

P

o

– wartość bilansowa składników pasywów obcych;

K

Po

– korekta wartości bilansowej pasywów obcych.

Korekta wartości bilansowej aktywów może dotyczyć:

zmian wielkości nominalnych spowodowanych inflacją;

stopnia przydatności operacyjnej aktywów:

o

dodatnie wartości wykorzystywanych a nie wykazanych w bilansie składników majątku trwałego (na

skutek pełnego umorzenia);

o

wyrażeniu wartości aktywów zbędnych wg ich wartości likwidacyjnej lub potencjalnej rynkowej ceny

sprzedaży;

różnic cenowych, co sprowadza się do wyrażenia:

o

wartości rzeczowych składników majątku trwałego wg cen rynkowych, np. dla środków transportu;

o

wartości zapasów wg bieżących cen rynkowych;

o

wartości finansowych składników majątku trwałego na podstawie ich wyceny metodą dochodową lub

porównań rynkowych;

o

wartości papierów wartościowych przeznaczonych do obrotu wg ich bieżących cen rynkowych.

Korekta wartości bilansowej składników pasywów może wyrażać się w uwzględnianiu:

zobowiązań pozabilansowych;

planów zamiany wierzytelności na akcje lub udziały;

planów umorzenia wierzytelności.

Zastosowanie:

metoda zmusza do analizowania każdego z ważniejszych składników aktywów i pasywów oddzielnie,

wnikając w jego istotę, towarzyszące ryzyko oraz sposoby wyceny (identyfikacja problemów,

ukrywanych i niechętnie ujawnianych w bilansie);

metoda może być punktem odniesienia wiarygodności wyników innych metod: DCF czy porównań

rynkowych.

METODY MAJĄTKOWE: metoda odtworzeniowa

Metoda odtworzeniowa informuje o wielkości nakładów, jakie trzeba ponieść, a by stworzyć od nowa

istniejący w danym przedsiębiorstwie potencjał:

odmiana węższa – ustalenie kosztów odtworzenia potencjału materialnego;

odmiana szersza – uwzględnia koszty odtworzenia kapitału organizacyjnego i pozycji rynkowej (trudność

oszacowania kosztów pozyskania klientów, budowy marki i udziału w rynku).

Sposoby pomiary kosztu odtworzenia:

wykorzystanie indeksu wzrostu cen – ustalenie wartości kosztów związanych z zakupem w przeszłości

(przestarzałość poszczególnych aktywów, zmiany cen aktywów z sektorów o wysokiej innowacji);

oszacowanie kosztu odtworzenia każdego aktywu z osobna (nowe cechy użytkowe).

Zastosowanie:

zastosowanie pomocnicze i uzupełniające;

ustaloną tą metodą wartość przedsiębiorstwa wyznacza maksymalną cenę dla potencjalnego inwestora,

powyżej której opłaca się raczej zbudować nowe przedsiębiorstwo od podstaw, niż kupować istniejące.

METODY MAJĄTKOWE: metoda likwidacyjna

Metoda likwidacyjna określa jakie wpływy netto osiągnęliby właścicieli przedsiębiorstwa, gdyby

zdecydowali się na jego likwidację w momencie sporządzania wyceny.

W

P

= W

LA

– Z – K

L

, gdzie

W

P

– wartość przedsiębiorstwa;

W

LA

–wartość likwidacyjna aktywów;

Z –bilansowe zobowiązania pieniężne do spłaty;

K

L

– koszty likwidacji.

Metoda pozwala oszacować:

wartość likwidacyjna aktywów, czyli sumę jaką można odzyskać ze sprzedaży poszczególnych

składników majątku (środki transportu, grunty, budynki i budowle, maszyny i urządzenia, zapasy,

papiery wartościowe);

zobowiązania pieniężne do spłaty (długo i krótkoterminowe kredyty bankowe, pożyczki, obligacje,

zobowiązania handlowe, zobowiązania wobec pracowników, budżetu);

koszty likwidacji (opłaty sądowe, notarialne, wynagrodzenia konsultantów, prawników i rzeczoznawców,

odszkodowania i rekompensaty wypłacane z powodu zaprzestania działalności, odprawy pracownicze).

Zastosowanie:

wycena metodą likwidacyjną wskazuje na ryzyko, jakie bierze na siebie nabywający (gdy wartość

likwidacyjna przedsiębiorstwa jest ujemna);

może stanowić rekomendację dla strony sprzedającej do likwidacji przedsiębiorstwa a nie sprzedaży (gdy

wartość likwidacyjna jest wysoka);