Fuzje i przejęcia z perspektywy

SHV

Istota fuzji i przejęć z perspektywy SHV

Teoria SHV sugeruje, że fuzje i przejęcia stanowią

ważny mechanizm utrzymywania przepływu kapitału do

tych obszarów o najwyższej stopie zwrotu,

zapewniającej inwestorom najwyższe wynagrodzenia za

podejmowane ryzyko

Zalety fuzji i przejęć

Efekt synergii

Poprawa efektywności gospodarczej (zwiększenie użyteczności

dla klienta, pełniejsze wykorzystanie mocy produkcyjnych,

redukcja kosztów, połączenie komplementarnych zasobów,

dostęp do unikatowych zasobów)

Aspekty finansowe (redukcja ryzyka poprzez dywersyfikację w

portfelu papierów wartościowych, ulgi i zwolnienia podatkowe w

ramach działa integracyjnych, uzyskanie dodatkowych środków

finansowych oraz zmiana struktury finansowania)

Poszerzenie rynków zbytu

Po co fuzje i przejęcia?

Dywersyfikacja działalno

ś

ci gospodarczej

Wysoka dynamika rozwoju

Poprawa jako

ś

ci produktów i usług

Wzrost sprzeda

ż

y

Wzrost wrto

ś

ci dla akcjonariuszy

Zalety fuzji i przejęć

mniejsze ryzyko

przejęcie funkcjonującej spółki

eliminuje ryzykowną część

inwestycji - początek (stworzenie

produktu, znalezienie klientów itp.)

infrastruktura wspomagająca

wzrost

nabycie przedsiębiorstwa wiąże się

z przejęciem m.in. technologii,

reputacji czy bazy pracowniczej,

co zwiększa możliwości rozwoju

nowej spółki

optymalizacja kapitału

inwestycyjnego

przejęta spółka przynosi przychody

znacznie szybciej niż nowa

inwestycja

kredytodawcy postrzegają

przejmowaną spółkę jako dodatkowe

zabezpieczenie - co skutkuje

obniżeniem kosztów finansowania

kontrola

przejęcie kontroli nad nową

spółką wiąże się z kierowaniem

organizmem bardziej złożonym,

ale i dającym większą ilość

metod rozwiązywania

problemów i mocniejszą pozycję

konkurencyjną

Wady fuzji i przejęć

Wysokie ryzyko niepowodzenia

Redukcja zatrudnienia

Trudno

ś

ci z oszacowaniem warto

ś

ci nabywanej spółki

Problemy z pozyskaniem informacji

Wysokie koszty transakcji przej

ę

cia

Podejmowanie decyzji pod presj

ą

czasu

Fuzje i przej

ę

cia

Wady

Dlaczego często dochodzi do niepowodzeń w

procesie fuzji i przejęć?

1.

Brak finalizacji transakcji - brak jasno sprecyzowanych,

celów i strategii

2.

Potencjał rynku - zbyt optymistyczne oszacowanie

3.

Przeszacowanie efektów synergii

4.

Zbyt wysoka cena ustalona za przedmiot przejmowany

lub przyłączany

5.

Niewłaściwe poprowadzony etap integracji (brak planów

dotyczących integracji) i implementacji wspólnej

strategii działania

6.

Różnice występujące pomiędzy łączącymi się spółkami

Skąd wynikają niepowodzenia?

KOMPATYBILNOŚĆ

–

wewnętrzna kultura organizacji, systemów, ludzi i

procesów

–

najlepszym rezultatem może być opóźnienie w

uzyskaniu zakładanych korzyści w zakresie

synergii

Skuteczność fuzji i przejęć

Staranne przygotowanie procesu

Umiejętne przeprowadzenie procesu,

czyli unikanie błędów, które mogą być

kosztowne

Sukces fuzji bądź przejęcia

jest równie prawdopodobny

jak

wyrzucenie reszki podczas rzutu monetą

opracowanie szczegółowych planów integracji

jasno określony cel i strategia przejęcia

dopasowanie kulturowe obu firm

wiedza na temat przejmowanej firmy i jej branży

określenie oczekiwanych efektów synergii i sformułowanie warunków

ich osiągnięcia

dobra komunikacja pomiędzy kadrą kierowniczą a pracownikami

stworzenie zespołu zarządzającego łączących się organizacji

Czynniki sukcesu procesu fuzji i przejęć

Kiedy fuzja / przejęcie tworzy

wartość dla akcjonariuszy?

Warto

ść

transakcji przej

ę

cia spółki

warto

ść

bie

żą

ca

przedsi

ę

biorstwa

premia

warto

ść

efektów

synergii

=

+

premia

warto

ść

efektów

synergii

<

Kiedy fuzja / przejęcie tworzy

wartość dla akcjonariuszy?

premia

wartość bieżąca przedsiębiorstwa

Fuzja / przejęcie

tworzy wartość dla akcjonariuszy

w sytuacji gdy wartość premii

zapłaconej za przejmowane przedsiębiorstwo jest

mniejsza od wartości efektów synergii

wartość

efektów synergii

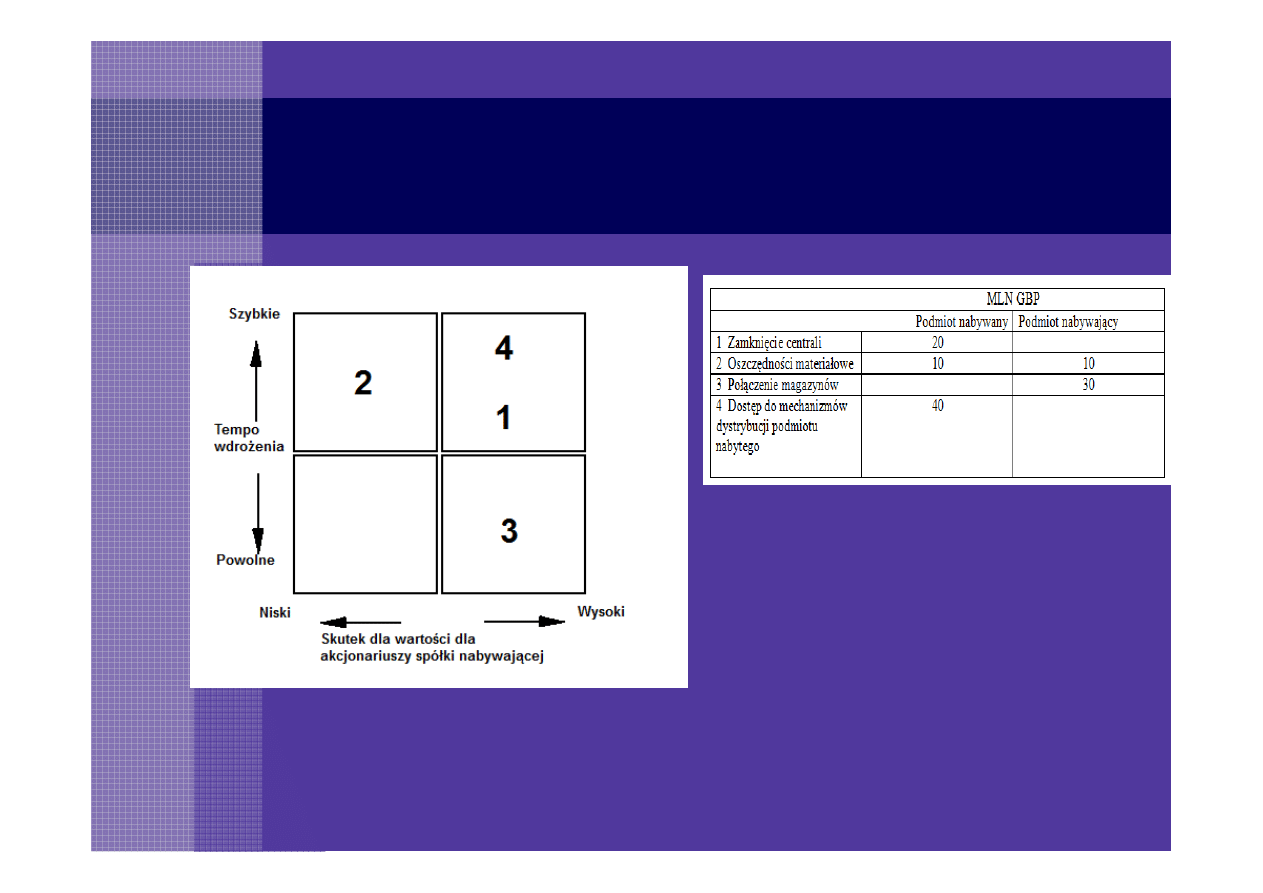

Wpływ fuzji / przejęcia na interesy

akcjonariuszy spółki nabywającej

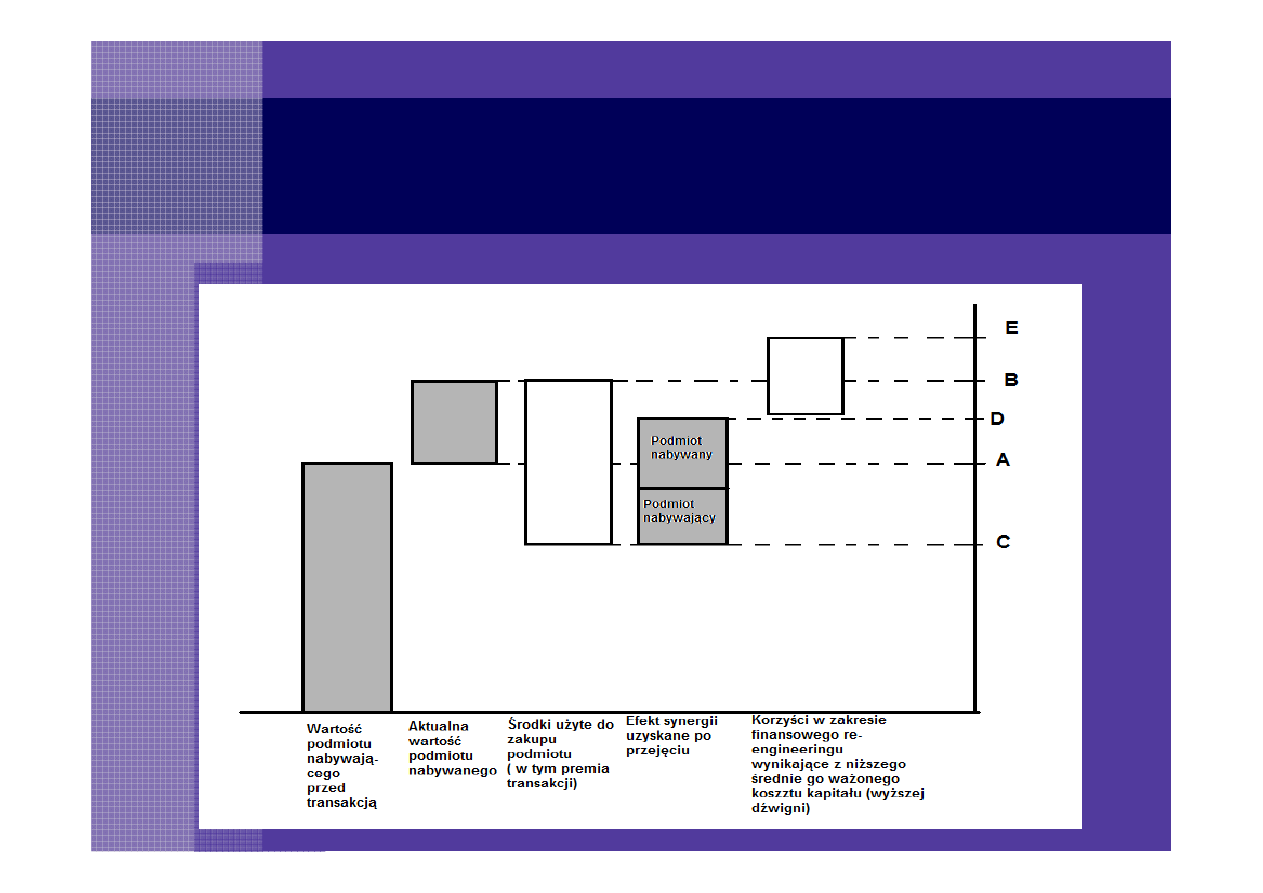

Uproszczona mapa wartości transakcji

- ocena efektów alternatywnych transakcji

(Założenie - podmiot nabywany i nabywający nie są

zadłużone)

Mapę wartości transakcji można wykorzystać do:

– graficznego przedstawienia prawdopodobnego wyniku

przedsięwzięcia

– wskazania pozytywnych lub negatywnych skutków dla

wartości spółki nabywającej

Uproszczona mapa wartości transakcji

Ź

ródło: Opracowanie własne na podstawie A. Black, W poszukiwaniu warto

ś

ci dla akcjonariuszy -

Kształtowanie wyników działalno

ś

ci spółek, Dom Wydawniczy ABC, Warszawa 2000

Wartość podmiotu nabywającego przed transakcją – możliwie najdokładniejsza aktualna wartość spółki dla

akcjonariuszy.

Suma zdyskontowanych przepływów pieniężnych i wartości rezydualnej zdyskontowanej według

średniego ważonego kosztu kapitału minus kapitał obcy plus wartość księgowa netto środków

pieniężnych i zbywalnych papierów wartościowych.

Wykres – cena A.

Cel – zebranie danych – oszacowanie wartości podmiotu do przejęcia, również na podstawie

zdyskontowanych przepływów pieniężnych z pozycji nabywcy. Celem jest dojście do przybliżonej

wielkości przepływów pieniężnych, która będzie stopniowo korygowana w miarę uzyskiwania nowych

informacji.

Wykres – przesunięcie skumulowanej wartości połączonej grupy kapitałowej od ceny akcji A do ceny

akcji B.

Zakup – uzyskanie dostępu do środków potrzebnych (kapitał obcy – zadłużenie zewnętrzne) na zakup spółki

ocenianej.

Wykres - zadłużenie zewnętrzne zmniejszy roszczenia akcjonariuszy względem nowej spółki i zredukuje

cenę akcji z poziomu B do C.

Efekty synergii - „połączone działanie” czyli korzyść z połączenia operacji w dwóch jednostkach lub większej

liczbie.

Połączony podmiot powinien wykorzystać fakt posiadania aktywów w różnych lokalizacjach, aby

prowadzić swoją działalność z większą wydajnością.

Efekty synergii dzielimy na te, które uzyska „podmiot nabywany” i „podmiot nabywający”. Oba te

podmioty zostały oznaczone prostokątami na rys.

Wykres - jeśli te dwa prostokąty przedstawiają synergie dostępne firmie nabywającej i nabywanej,

wartość w przeliczeniu na jedną akcję powinna przejść z punktu C do D.

Mapa warto

ś

ci

1. Oszczędność w sferze kosztów

2. Wzrost przychodów

Co daje SYNERGIA?

Syndrom „psa ogrodnika”

Przejęcia przyczyniają się z reguły do wzrostu wartości dla

akcjonariuszy, ale należy pamiętać o kilku przypadkach, wpływających

na niepowodzenie transakcji:

Nawet racjonalnie myślące osoby działają pod wpływem wielu

irracjonalnych względów, co prowadzi do niszczenia wartości dla

akcjonariusza.

Wiele przejęć charakteryzuje chęć ekspansji i zwiększania zakresu

władzy, ale w wielu przypadkach jest wynikiem uwarunkowań

strategicznych i obronnych

Postawa „psa ogrodnika”. Opiera się na przekonaniu, że

zablokowanie konkurentom dostępu do nowego rynku lub uwięzienie ich

w ramach dotychczasowego rynku doprowadzi w końcu do korzyści

akcjonariuszy podmiotu nabywającego.

Asymetria informacji w procesie fuzji i przejęć

Asymetria informacyjna pomiędzy kupującym a

sprzedającym:

– Sprzedający dysponuje bardziej przejrzystym

obrazem sprzedawanego przedsiębiorstwa

– Nabywca musi domyślać się jak dana spółka

dopasuje się do ich planów i jakie trzeba będzie

przeprowadzić zmiany

Macierz synergii

Ź

ródło: Opracowanie własne na podstawie A. Black, przeł. J. Juru

ś

, W poszukiwaniu warto

ś

ci dla akcjonariuszy -

Kształtowanie wyników działalno

ś

ci spółek, Dom Wydawniczy ABC, Warszawa 2000.

Wyszukiwarka

Podobne podstrony:

Fuzje i przejęcia wykład Fuzje i przejęcia wykład

Fuzje i przejęcia - wykłady, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, V SEMESTR (zimowy) 2014-2015, FUZJE

Fuzje i przejecia przedsiebiorstw[1], SGH, Fuzje i przejęcia - Korpus

fuzje i przejecia

Fuzje i przejecia spolek ebook demo id 182412

BI 10 fuzje i przejęcia

BI 9 fuzje i przejęcia

Fuzje i przejęcia przedsiębiorstw PIERŚCIONEK i KORPUS

fuzje-i-przejecia[1]

Fuzje i Przejęcia w sektorze energetycznym z uwzględnieniem tendencji światowych

fuzje i przejęcia (7 str), Ekonomia, ekonomia

Fuzje i przejęcia - SHV na wojnie, 04 semestr, 04s Zarządzanie wartością przedsiębiorstwa, dzienne

FUZJE I PRZEJECIA, STUDIA, fuzje i przejęcia

korporacje transnarodowe fuzje i przejęcia (25 stron) rwnmgv64mz45fyaelympilxzl5imibigvjx7fsa RWNM

fuzje i przejęcia przedsiębiorstw (8 stron) NRJFVG2CT3LIW6EJB4ED5EP7IPHUCKLJUMKCTUI

Fuzje i przejęcia wykład M&A ściąga

więcej podobnych podstron