2014-12-06

1

Fuzje i przejęcia – rola bankowości inwestycyjnej

Wykład 8

96

Fuzje i przejęcia

•

Przejęcia są to procesy, w wyniku których kontrola nad przedsiębiorstwem

przechodzi od jednej osoby (grupy osób) do innej.

Motywy dokonywania fuzji i przejęć (M&A Mergers and Aquisitions), z punktu

widzenia nabywającego:

1. Efekty synergii (2+2=5 wynikające z ekonomii skali i zakresu),

2. Efekty finansowe (restrukturyzacja i zwiększenie wartości spółki),

3. Dywersyfikacja działalności i ryzyka,

4. Zmiana pozycji rynkowej,

5. Zabezpieczenie źródeł dostaw,

6. Zapewnienie kanałów dystrybucji,

7. Wejście w posiadanie licencji, koncesji itp.,

8. Optymalizacja podatkowa,

9. Lokata kapitału i nadwyżki finansowej.

2014-12-06

2

97

Fuzje i przejęcia

Motywy fuzji i przejęć z punktu widzenia sprzedającego:

1.

Koncentracja na zasadniczej działalności, likwidacja skutków

przypadkowych akwizycji, powrót do zasadniczej działalności (core

business),

2.

Finansowanie

wpływami

ze

sprzedaży

innych

części

przedsiębiorstwa,

3.

Wycofanie się z aktywnej działalności (dotyczy osób chcących

przejść „na emeryturę”),

4.

Nieporozumienia wśród dotychczasowych udziałowców,

5.

Oportunizm – zaakceptowanie dobrej oferty cenowej w przypadku

braku koncepcji dalszego działania,

6.

Prywatyzacja.

98

Fuzje i przejęcia – przebieg procesu

1. Podjęcie decyzji o fuzji/przejęciu na podstawie określonych przesłanek

2. Nawiązanie współpracy z podmiotami zewnętrznymi do realizacji konsolidacji

3. Poszukiwanie kandydatów do sprzedaży, zakupu lub przejęcia

4. Badanie potencjalnych kandydatów

5. Wycena kandydatów do fuzji lub przejęcia

6. Sporządzenie krótkiej listy kandydatów do fuzji/przejęcia

7. Negocjacje

8. Wybór podmiotu do fuzji/przejęcia

9. Określenie parytetu wymiany akcji

10. Podjęcie stosownych uchwał przez organy spółek

11. Konsolidacja prawna

12. Konsolidacja technologiczna

13. Konsolidacja operacyjna

2014-12-06

3

99

Fuzje i przejęcia

Fuzja / przejęcie musi zostać poprzedzona analizą kandydatów do

transakcji oraz wnikliwą oceną ich działalności operacyjnej i

wyników finansowych. Analiza ta nosi nazwę due diligence.

Due diligence musi dać wskazówki na temat:

–

Realności realizacji zakładanych celów nabycia podmiotu-celu,

–

Założeń wyceny podmiotu-celu.

Cały proces można podzielić na trzy etapy:

- due diligence przed formalnym kontaktem z kandydatem,

- due diligence po formalnym kontakcie z kandydatem,

- Weryfikacja uzyskanych wyników.

100

Fuzje i przejęcia

Due diligence obejmuje swoim zakresem następujące

zagadnienia:

- profil podmiotu-kandydata do nabycia,

- analizę rynków, produktów i konkurencji,

- analizę procesu produkcji, technologii i zaopatrzenia,

- analizę kierownictwa i personelu,

- analizę organizacji i systemu informacji,

- analizę planowania i kontroli,

- analizę sytuacji finansowej, podatkowej i systemów rachunkowości,

- analizę systemu badań i rozwoju (R&D),

- analizę ekonomiczną,

- analizę prawną.

2014-12-06

4

101

Fuzje i przejęcia

Fuzje (połączenia przedsiębiorstw) mają miejsce wtedy, gdy

łączą się identyczne lub podobnej wielkości spółki, które w

połączonym przedsiębiorstwie mają wagi po 50%.

W polskim prawodawstwie

(Kodeks Spółek Handlowych)

wyróżnia się dwa typy połączeń:

1.Połączenie przez przejęcie (inkorporacja) – przeniesienie

całości majątku w zamian za akcje, które spółka emituje

akcjonariuszom spółki przejmowanej,

2.Połączenie przez zjednoczenie – następuje poprzez zawiązanie

nowej spółki, do której przechodzi majątek wszystkich łączących

się podmiotów.

102

Fuzje i przejęcia

Techniczne (biznesowe) modele nabycia i połączeń spółek:

1. Spółka A nabywa akcje w spółce B, a ta staje się spółką zależną /

stowarzyszoną,

2. Spółka A nabywa część lub całość aktywów i zobowiązań spółki B emitując

dla niej akcje; byt spółki B polega na gospodarowaniu posiadanymi akcjami,

3. Spółka A nabywa całość aktywów i zobowiązań spółki B emitując dla niej

akcje; spółka B traci swój byt prawny po zakończeniu transakcji,

4. Akcjonariusze spółki A i B tworzą nową spółkę C (poprzez wniesienie do niej

aportem wszystkich aktywów netto w zamian za akcje spółki C), która będzie

działała jako spółka zależna lub stowarzyszona wobec A i B; spółki A i B

kontynuują działalność jako podmioty holdingowe,

5. Akcjonariusze spółki A i B tworzą nową spółkę C (poprzez wniesienie do niej

aportem wszystkich aktywów netto w zamian za akcje spółki C); w wyniku

przeprowadzonej transakcji spółki A i B tracą swój byt prawny.

2014-12-06

5

103

Fuzje i przejęcia

W praktyce wyróżnia się tak zwane przejęcia przyjazne oraz wrogie.

Przejęcia przyjazne (friendly takeover) występują wówczas, gdy

zarząd podmiotu-kandydata do przejęcia współpracuje z

potencjalnym nabywcą.

Natomiast przejęcia wrogie (hostile takeover) występują wtedy,

gdy takiej współpracy nie ma.

W przypadku wrogich przejęć potencjalni nabywcy nie tylko mają

znacznie utrudniony dostęp do wszelkich informacji o podmiocie-

kandydacie do przejęcia, ale również sama transakcja obarczona

jest dużym ryzykiem niepowodzenia.

104

Fuzje i przejęcia

Można spotkać się z następującymi sposobami dokonywania

wrogich przejęć:

1. Tender offer – publiczne wezwanie zapraszające dotychczasowych

akcjonariuszy do sprzedania akcji po atrakcyjnej cenie,

2. Partial tender offer – oferta podobna do tej z punktu 1 lecz

skierowana do wybranej grupy akcjonariuszy (stosuje się w celu

„wygłodzenia” akcjonariuszy mniejszościowych),

3. Two-tiered tender offer – zgłoszenie propozycji wykupienia pakietu

kontrolnego po zawyżonym kursie z jednoczesnym przedłożeniem

planów fuzji i zaoferowaniu pozostałym akcjonariuszom mniej

korzystnej ceny (presja na akcjonariuszy),

4. Two price bid – inwestor proponuje korzystną cenę w przypadku gdy

przejmowana spółka współpracuje przy przejęciu; w przeciwnym

przypadku oferuje on mniej korzystną cenę (presja na firmę),

2014-12-06

6

105

Fuzje i przejęcia

5. Sweeping the street:

I etap: ogłoszenie publicznej oferty kupna akcji,

II etap: wycofanie się pod pretekstem niespełnienia wszystkich

warunków oferty

III etap: po pewnym czasie skierowanie nowej oferty jednak

tylko do wąskiej liczby akcjonariuszy,

6. Creeping aquisition – skupywanie akcji przez giełdę.

106

Fuzje i przejęcia

Natomiast najczęściej spotykane sposoby obrony przed wrogimi

przejęciami to:

1. Statutowe ograniczenie dotyczące zmiany własności akcji (najczęściej

spotykane to: prawo pierwokupu dla dotychczasowych akcjonariuszy,

zgoda zarządu lub rady nadzorczej, górna granica posiadania dla

pojedynczego akcjonariusza, ograniczenie darowizn i dziedziczenia),

2. Wzajemne posiadanie akcji (cross holding),

3. Fundacje – kieruje nią rada nadzorcza i nie ma ona właściciela; jeżeli

przedmiotem działania fundacji jest posiadanie akcji w danym podmiocie

to uzyskanie nad nim kontroli jest praktycznie nieosiągalne,

4. Umowa akcjonariuszy,

5. Akcje uprzywilejowane,

6. Ograniczenie liczby głosów,

2014-12-06

7

107

Fuzje i przejęcia

7. Powiększenie kapitału (zwłaszcza poprzez emisje akcje z prawem

pierwokupu),

8. Powiększenie dywidendy,

9. Wykup własnych akcji (buy back),

10. Poison pills – różnego rodzaju zobowiązania, które stają się

wymagalne w momencie gdy większość akcji zmienia właściciela,

11. Packman defence – (najlepszą obroną jest atak) przedsiębiorstwo,

którego akcjonariusze zostali wezwani do sprzedaży akcji odpowiada

taką samą ofertą w stosunku do akcjonariuszy spółki zgłaszającej

ofertę.

108

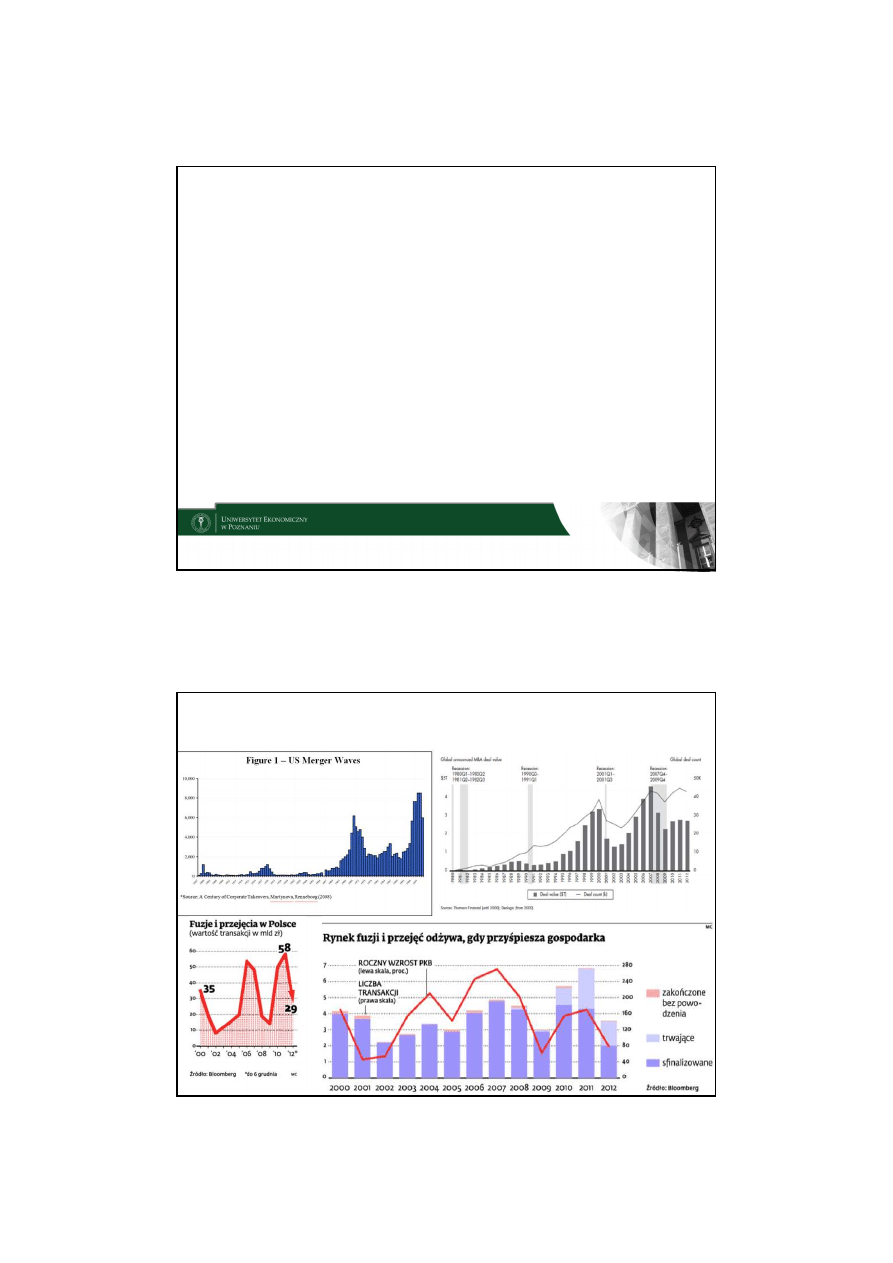

M&A Waves i ich determinanty

Wyszukiwarka

Podobne podstrony:

BI 10 fuzje i przejęcia

Fuzje przejecia materialy

Fuzje i przejęcia wykład Fuzje i przejęcia wykład

Fuzje i przejęcia - wykłady, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, V SEMESTR (zimowy) 2014-2015, FUZJE

Fuzje i przejecia przedsiebiorstw[1], SGH, Fuzje i przejęcia - Korpus

fuzje i przejecia

Fuzje i przejecia spolek ebook demo id 182412

Fuzje i przejęcia przedsiębiorstw PIERŚCIONEK i KORPUS

fuzje-i-przejecia[1]

Fuzje i Przejęcia w sektorze energetycznym z uwzględnieniem tendencji światowych

fuzje i przejęcia (7 str), Ekonomia, ekonomia

Fuzje i przejęcia - SHV na wojnie, 04 semestr, 04s Zarządzanie wartością przedsiębiorstwa, dzienne

FUZJE I PRZEJECIA, STUDIA, fuzje i przejęcia

korporacje transnarodowe fuzje i przejęcia (25 stron) rwnmgv64mz45fyaelympilxzl5imibigvjx7fsa RWNM

fuzje i przejęcia przedsiębiorstw (8 stron) NRJFVG2CT3LIW6EJB4ED5EP7IPHUCKLJUMKCTUI

Fuzje i przejęcia wykład M&A ściąga

Fuzje przejecia materialy

więcej podobnych podstron