Gazeta Podatkowa nr 25 • 26.03.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

Podatkowa księga

przychodów i rozchodów

W

spólnik ma prawo do udziału w zysku wynikającym z rocznego sprawozdania

finansowego, chyba że umowa spółki wyłącza zysk od podziału. Uprawnionymi

do dywidendy za dany rok obrotowy są wspólnicy, którym udziały przysługiwały w dniu

powzięcia uchwały o podziale zysku.

Zagadnienia dotyczące wypłaty dywidendy reguluje umowa spółki (statut) oraz przepisy

Kodeksu spółek handlowych

(Dz. U. z 2000 r. nr 94, poz. 1037 ze zm.).

Powzięcie uchwały o podziale zysku albo pokryciu straty powinno być przedmiotem

zwyczajnego zgromadzenia wspólników – zatem to wspólnicy spółki zdecydują (uwzględ-

niając zapisy w umowie spółki), czy zysk zostanie przeznaczony na wypłatę dywidendy

i jaka będzie jej wysokość. Określając wysokość dywidendy wspólnicy powinni mieć

na uwadze ograniczenia określone w art. 192 K.s.h.

Przeznaczenie zysku na wypłatę dywidendy oznacza wypływ środków pieniężnych

ze spółki – zatem wspólnicy przeznaczając zysk na wypłatę dywidendy powinni uwzględ-

nić aktualną sytuację finansową spółki. Wypłata dywidendy nie powinna pogorszyć płyn-

ności finansowej, tj. zdolności do regulowania zobowiązań spółki.

Umowa spółki może upoważniać zgromadzenie wspólników do określenia dnia, według

którego ustala się listę wspólników uprawnionych do dywidendy za dany rok obrotowy

(dzień dywidendy). Dzień dywidendy wyznacza się w ciągu dwóch miesięcy od dnia po-

wzięcia uchwały o podziale zysku.

Kwotę należnej dywidendy wspólnik zalicza do przychodów finansowych i ewidencjonuje

na koncie 75-0 „Przychody finansowe”, zapisem:

- Wn konto 24

„Pozostałe rozrachunki” (w analityce: Konto spółki wypłacającej dy-

widendę),

- Ma konto 75-0

„Przychody finansowe” (w analityce: Przychody z tytułu udziału

w zyskach osób prawnych – dywidenda).

W tym momencie należy wskazać, że dochody z dywidend oraz innych przychodów

w zyskach osób prawnych mających siedzibę na terytorium Rzeczypospolitej Polskiej są

opodatkowane w wysokości 19% uzyskanego przychodu (art. 22 ust. 1 ustawy o podatku

dochodowym od osób prawnych – Dz. U. z 2000 r. nr 54, poz. 654 ze zm.). Spółka z o.o.

dokonująca wypłaty dywidendy jest zobowiązana – co do zasady – jako płatnik pobrać

w dniu dokonania wypłaty zryczałtowany podatek dochodowy, chyba że wspólnik jest

osobą prawną i nabył prawo do zwolnienia z tego podatku.

Począwszy od 1 stycznia 2007 r. zmianie uległy zasady opodatkowania dywidend oraz

innych przychodów z tytułu udziału w zyskach osób prawnych uzyskiwanych przez polskie

podmioty. Dywidendy mogą być zwolnione z opodatkowania podatkiem dochodowym

na zasadach określonych w art. 22 ust. 4 ustawy o pdop.

Jeżeli jednak polska osoba prawna uzyska w 2007 r. dochody (przychody) z tytułu udziału

w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej

Polskiej, lecz nie nabędzie prawa do zwolnienia, o którym mowa w art. 22 ust. 4 ustawy

o pdop, będzie miała prawo dokonać odliczenia podatku pobranego od tych dochodów

w zakresie i na zasadach określonych w art. 23 ustawy o pdop w brzmieniu obowiązującym

do dnia 31 grudnia 2006 r.

Przepis ten wprawdzie z dniem 1 stycznia 2007 r. został uchylony, jednak zachowuje

ważność w odniesieniu do polskich podatników podatku dochodowego od osób prawnych,

którzy w 2007 r. uzyskają dochody (przychody) z tytułu udziału w zyskach osób prawnych

mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej. Stanowi o tym przepis

przejściowy, tj. art. 7 ust. 2 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku

dochodowym od osób prawnych (Dz. U. nr 217, poz. 1589).

Przypomnę, że zgodnie z treścią uchylonego art. 23 ust. 1 ustawy o pdop kwotę podatku

uiszczonego od otrzymanych dywidend i innych przychodów z tytułu udziału w zyskach

osób prawnych mających siedzibę na terytorium Rzeczypospolitej Polskiej odlicza się

od kwoty podatku obliczonego zgodnie z art. 19. Natomiast w razie braku możliwości od-

liczenia tego podatku dokonuje się w następnych latach podatkowych (art. 23 ust. 2 ustawy

o pdop).

Na marginesie należy też dodać, że zgodnie z art. 7 ust. 1 ustawy nowelizującej podat-

nicy, którzy przed dniem 1 stycznia 2007 r. nabyli prawo do odliczeń określone w art. 23

ustawy w brzmieniu obowiązującym do dnia 31 grudnia 2006 r., również zachowują to

prawo w zakresie i na zasadach obowiązujących do dnia 31 grudnia 2006 r.

Zatem jednostki, o których mowa wyżej, jeśli w poprzednich latach nie odliczyły podatku

od dywidendy pobranego przez płatnika (gdyż przykładowo poniosły stratę na działalności

i u tych jednostek podatek dochodowy nie wystąpił), zachowują prawo do odliczenia tego

podatku w bieżącym roku podatkowym lub latach następnych.

W świetle powyższych wyjaśnień, kwota dywidendy wpływającej w 2007 r. na rachunek

bankowy jednostki może być pomniejszona o 19% zryczałtowany podatek dochodowy – je-

żeli jednostka otrzymująca dywidendę nie nabyła prawa do zwolnienia z tego podatku.

Potrącony podatek zryczałtowany (odprowadzony do urzędu skarbowego przez spółkę

wypłacającą dywidendę) jednostka otrzymująca dywidendę powinna ująć zapisem:

- Wn konto 22

„Rozrachunki publicznoprawne” (w analityce: Zryczałtowany podatek

dochodowy od dywidendy),

- Ma konto 24

„Pozostałe rozrachunki” (w analityce: Konto spółki wypłacającej dy-

widendę).

Na koncie 22 pozostanie saldo (po stronie Wn), aż do czasu jego potrącenia od podatku

dochodowego obliczonego na zasadach ogólnych (tj. zgodnie z art. 19 ustawy o pdop).

Przykład

Spółka z o.o. „Alfa” otrzymała w kwietniu 2007 r. dywidendę z tytułu udziału w zyskach

spółki z o.o. „Beta” w kwocie brutto wynoszącej 60.000 zł. Spółka z o.o. „Alfa” nie nabyła

prawa do zwolnienia z opodatkowania dywidendy. Zryczałtowany podatek dochodowy po-

brany od dywidendy – na podstawie otrzymanej od płatnika informacji – wyniósł: (60.000 zł

× 19%) = 11.400 zł. W dniu 16 kwietnia 2007 r. na rachunek bankowy spółki z o.o. wpłynęła

kwota: 48.600 zł. Zaliczka na podatek dochodowy od osób prawnych obliczona zgodnie

z art. 19 ustawy o pdop do zapłaty za kwiecień 2007 r. wynosi 12.600 zł.

Dekretacja

1. Kwota należnej dywidendy brutto:

60.000 zł

- Wn konto 24

„Pozostałe rozrachunki” (w analityce: Spół-

ka z o.o. „Beta” – rozrachunki z tytułu dywidendy),

- Ma konto 75-0

„Przychody finansowe” (w analityce: Dywidenda).

2. Podatek dochodowy pobrany przez jednostkę wypłacającą dywidendę:

11.400 zł

- Wn konto 22

„Rozrachunki publicznoprawne” (w anality-

ce: Zryczałtowany podatek dochodowy od dywidendy),

Wzór księgi obowiązujący w 2007 r.

Za niewadliwą uważa się księgę prowadzoną zgodnie z przepisami

rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów

i rozchodów. Jaki wzór księgi podatkowej obowiązuje w 2007 r. w związ-

ku ze zmianami wprowadzonymi do tego rozporządzenia?

W dniu 15 marca 2007 r. weszło w życie nowe brzmienie rozporządzenia w spra-

wie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. z 2003 r.

nr 152, poz. 1475 ze zm.). Z tym dniem zaczął też obowiązywać nowy wzór księgi

podatkowej.

Wszyscy podatnicy, którzy przed 15 marca 2007 r. założyli księgę według

wówczas obowiązującego wzoru, mogą ewidencjonować w tej księdze zdarzenia

gospodarcze także po tym dniu. Wówczas prowadzą księgę z uwzględnieniem

wprowadzonych zmian i nie wypełniają kolumny 12. Ponadto księgę podatkową

założoną i prowadzoną przed 15 marca 2007 r. z uwzględnieniem zmian w ustawie

o pdof uznaje się za niewadliwą. Wyjaśnienia te zawarto w rozporządzeniu zmie-

niającym.

Oznacza to, że podatnicy, którzy przed 15 marca 2007 r. założyli księgę według

wówczas obowiązującego wzoru, mogą też kontynuować ewidencję w księdze

podatkowej według nowego wzoru. Wybór pozostawiono podatnikom.

Natomiast podatnicy, którzy rozpoczęli działalność w dniu 15 marca 2007 r.

i po tym dniu, muszą stosować nowy wzór księgi.

Przykład

Podatnik rozpoczął prowadzenie działalności gospodarczej w dniu 16 marca

2007 r. W tym dniu podatnik założył księgę podatkową według nowego wzoru.

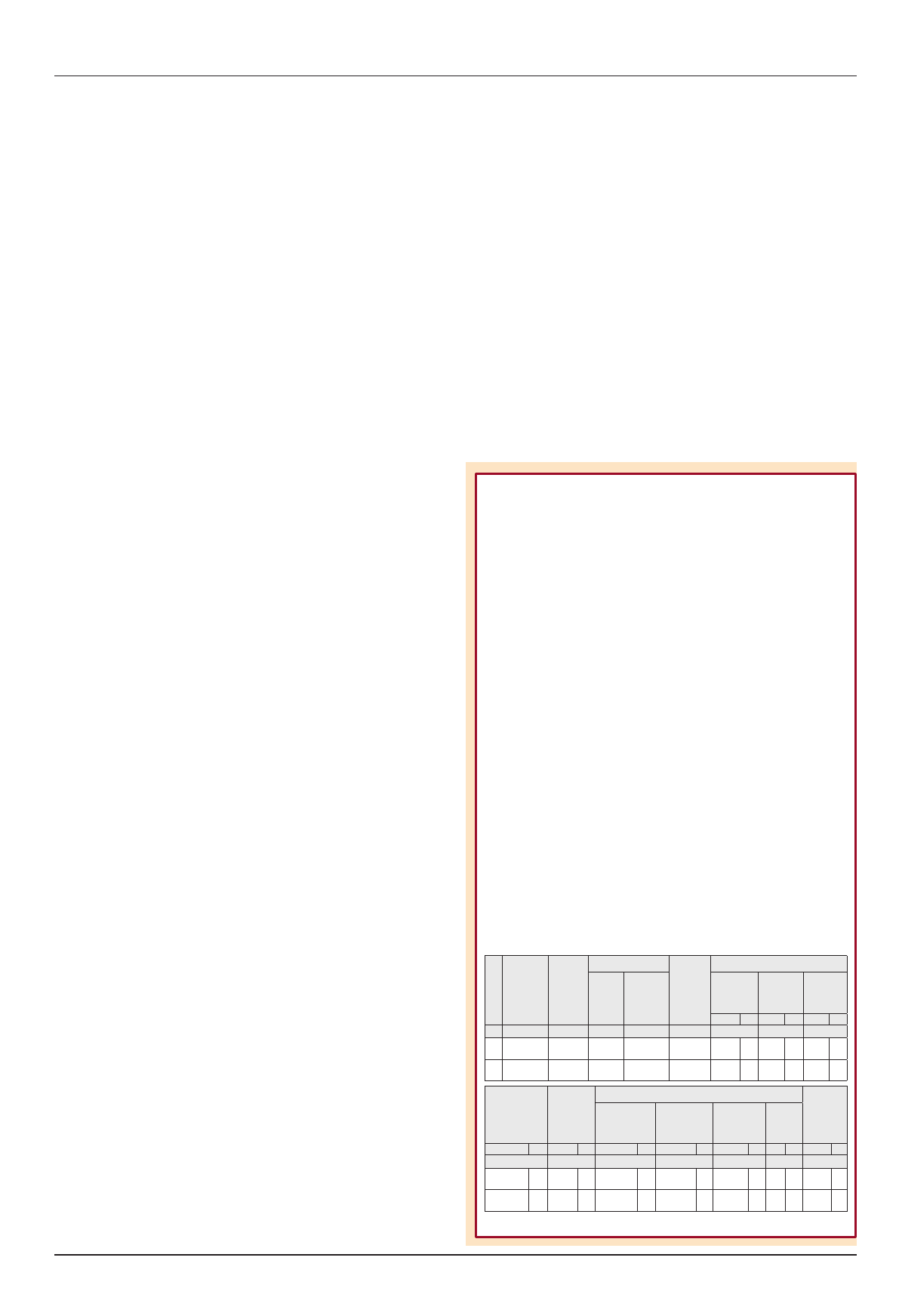

1. Podatnik sporządził spis z natury na dzień rozpoczęcia działalności. Wartość

tego spisu wynosi 0,00 zł. Podatnik wpisał spis z natury w kolumnie 10 księgi.

2. Podatnik otrzymał fakturę z dnia 19 marca 2007 r. za wykonanie katalogów

reklamujących firmę, które zostaną przekazane wybranym kontrahentom. Koszt

tej reklamy niepublicznej wyniósł 5.000 zł netto i został ujęty w kolumnie 13

„Pozostałe wydatki”.

3. Podatnik w ramach reprezentacji firmy przekazał wybranym kontrahentom

upominki – zakupione notatniki o wartości netto 200 zł. Podatnik nie ujmie

tego kosztu w księdze.

Lp.

Data

zdarzenia

gospodar-

czego

Nr dowo-

du księ-

gowego

Kontrahent

Opis

zdarzenia

gospodar-

czego

Przychód

Imię

i naz-

wisko

(firma)

Adres

Wartość

sprzeda-

nych towa-

rów i usług

Pozostałe

przychody

Razem

przychód

(7+8)

zł

gr

zł

gr

zł

gr

1

2

3

4

5

6

7

8

9

1. 16.03.2007

Spis

z natury

2. 19.03.2007 FV 57/07 „Ikar” ul. Długa 2,

Poznań

Reklama

Zakup towarów

handlowych

i materiałów wg

cen zakupu

Koszty

uboczne

zakupu

Wydatki (koszty)

Uwagi

Wynagrodzenia

w gotówce

i w naturze

Pozostałe

wydatki

Razem

wydatki

(12+13)

zł

gr

zł

gr

zł

gr

zł

gr

zł

gr zł gr

zł

gr

10

11

12

13

14

15

16

0

00

5.000

00 5.000 00

Dorota Przybyszewska

- Ma konto 24

„Pozostałe rozrachunki” (w analityce: Spół-

ka z o.o. „Beta” – rozrachunki z tytułu dywidendy).

3. WB – wpływ dywidendy netto na rachunek bankowy:

48.600 zł

- Wn konto 13

„Rachunek bieżący”,

- Ma konto 24

„Pozostałe rozrachunki” (w analityce: Spół-

ka z o.o. „Beta” – rozrachunki z tytułu dywidendy).

4. PK – zarachowanie zapłaconego podatku od dywidendy

jako kwoty do odliczenia:

11.400 zł

- Wn konto 87

„Podatek dochodowy i inne obowiąz-

kowe obciążenia wyniku finansowego”,

- Ma konto 22

„Rozrachunki publicznoprawne” (w anality-

ce: Zryczałtowany podatek dochodowy od dywidendy).

5. PK – zarachowanie kwoty podatku dochodowego za kwiecień pod-

legającej wpłacie na rachunek urzędu skarbowego:

(12.600 zł – 11.400 zł)

1.200 zł

- Wn konto 87

„Podatek dochodowy i inne obowiąz-

kowe obciążenia wyniku finansowego”,

- Ma konto 22

„Rozrachunki publicznoprawne” (w anality-

ce: Podatek dochodowy od osób prawnych za 2007 r.).

6. WB – zapłata podatku na rachunek bankowy urzędu skarbowego:

1.200 zł

- Wn konto 22

„Rozrachunki publicznoprawne” (w anality-

ce: Podatek dochodowy od osób prawnych za 2007 r.),

- Ma konto 13

„Rachunek bieżący”.

Ewa Gruchot

Otrzymana dywidenda

w księgach rachunkowych wspólnika

Wyszukiwarka

Podobne podstrony:

352 Wspólna działalność socjalna ewidencja w księgach rachunkowych

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Należności w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Jak przeprowadzać korekty błędnych zapisów w księgach rachunkowych

Wynagrodzenia i składki ZUS pracowników w księgach rachunkowych taxfin, Gazeta Podatkowa

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

Ujęcie zaliczek w księgach rachunkowych oraz w sprawozdaniu finansowym

Samoch˘d w leasingu finansowym - w ksi©gach rachunkowych, Samochód w leasingu finansowym - w księgac

Obowiązki związane z wypłatą dywidendy, księgowość rachunkowość

Jak ujĄ† w ksi©gach rachunkowych rozliczenia VAT, Jak ująć w księgach rachunkowych rozliczenia VAT

Kredyt i pożyczka na wypłatę dywidendy, księgowość rachunkowość

Koszty w ksiegach rachunkowych Nieznany

Wynagrodzenia pracownicze w księgach rachunkowych, Rachunkowość, księg.-broszury

Wewnątrzwspólnotowa dostawa towarów, zaliczka w księgach rachunkowych

Import towarów, ewidencja w księgach rachunkowych

więcej podobnych podstron