img050

108 lf. Parametryczne testy istotności

2 kolei obliczamy sumy kwadratów: dla zmienności całkowitej

(2*20) SKC= £ £(*,,-*)•,

i« 1 j= 1

dla zmienności między wierszami Iczynnik A)

(2.21) SK„ = »r t (i,.-5>2,

1=1

dla zmienności między kolumnami (c2vnnik B)

k

(2.22) SK*=r £ (X-,—x)\

;=i

dla zmienności reszto wej

(2.23) SK„= t X(xi;-i,.-i.,+3B)2=SKc-SK^-SK,.

1=1 1

Dzieląc sumy kwadratów (2,21), (2.22), (2.23) przez odpowiadające im stopnie swobody, otrzymujemy wariancje z próby będące estymatorami wariancji a2 populacji. Wariancje z próby są podstawą obliczenia wartości statystyki F, zgodnie z następującą tablicą analizy wariancji:

|

Źródło zmienności |

Suma kwadratów |

Stopnie swobody |

■Wariancja |

Test F |

|

między wierszami (czynnik A) |

SK, |

r-1 |

ii |

F = U * A a) Ja |

|

między- kolumnami (czyjmik 5) |

SK# |

A-] |

sl | |

|

rdziowa | tbłąd losowy) |

sk* |

(r— 1) (/c— 1) |

Gdy hipoteza H0 jest prawdziwa, wtedy statystyka FA ma rozkład F Snede-cora o (r— 1) i (r-l) (k-1) stopniach swobody, natomiast statystyka F9 ma wtedy rozkład FSnedecora o (k— 1) i (r-1) {k—1) stopniach swobody.

Obliczone w tablicy wartości statystyk FA i f0 porównujemy z odczytanymi 7. tablicy rozkładu F Snedecora wartościami krytycznymi FAk i FSi€ dla przyjętego poziomu istotności a i odpowiednich liczb stopni swobody.

Jeżeli zachodzi nierównośćFA^FAtXi to hipotezę //0 odrzucamy (co oznacza wykazanie istotnego wpływu czyni)ika A w doświadczeniu). Podobnie, jeżeli to hipotezę H0 odrzucamy (oznacza to wyka

zanie istotnego wpływu czynnika B w przeprowadzanym doświadczeniu). Jeżeli zachodni FA<FA a lub FB<FB „ to nie udowodniono istotnego wpływu danego czynnika.

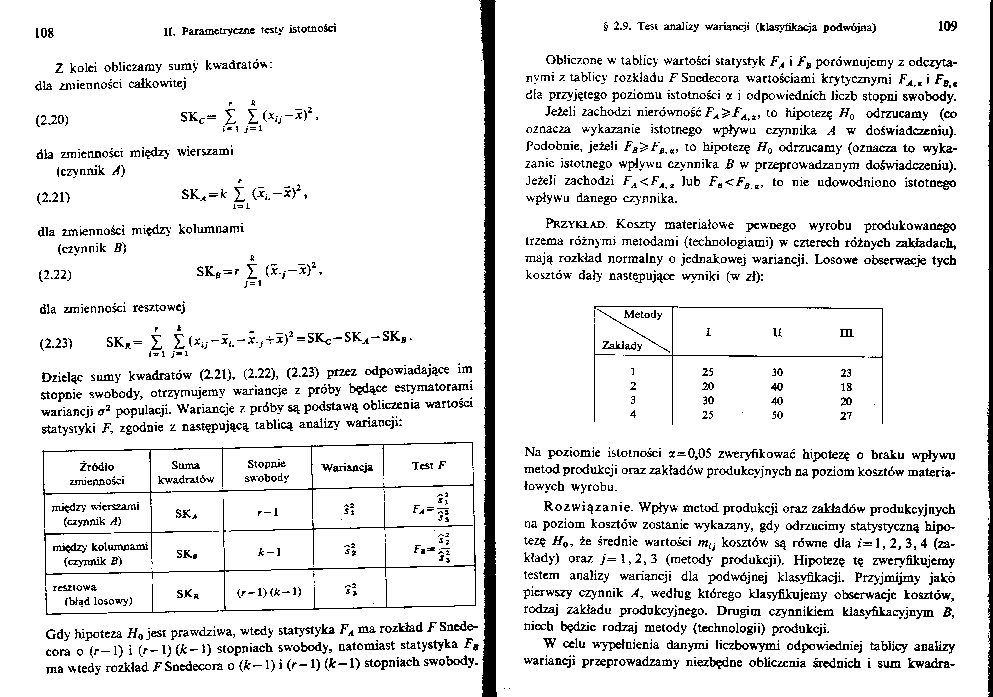

Przykład Koszty materiałowe pewnego wyrobu produkowanego trzema różnymi metodami (technologiami) w czterech różnych zakładach, mają rozkład normalny o jednakowej wariancji. Losowe obserwacje tych kosztów dały następujące wyniki (w zł):

|

\ Metody |

I |

U |

m |

|

Zakiady \s | |||

|

1 |

25 |

30 |

23 |

|

2 |

20 |

40 |

18 |

|

3 |

30 |

40 |

20 |

|

4 |

25 |

50 |

27 |

Na poziomie istotności cc=0,05 zweryfikować hipotezę o braku wpływu metod produkcji oraz zakładów produkcyjnych na poziom kosztów materiałowych wyrobu.

Rozwiązanie. Wpływ metod produkcji oraz zakładów produkcyjnych na poziom kosztów zostanie wykazany, gdy odrzucimy statystyczną hipotezę łfQ, że średnie wartości mti kosztów są równe dla i= 1,2, 3, 4 (zakłady) oraz >=1,2,3 (metody produkcji). Hipotezę tę zweryfikujemy testem analizy wariancji dla podwójnej klasyfikacji. Przyjmijmy jako pierwszy czynnik A, według którego klasyfikujemy obserwacje kosztów, rodzaj zakładu produkcyjnego. Drugim czynnikiem klasyfikacyjnym B, niocb będzie rodzaj metody (technologii) produkcji.

W celu wypełnienia danymi liczbowymi odpowiedniej tablicy analizy wariancji przeprowadzamy niezbędne obliczenia średnich i sum kwadra-

Wyszukiwarka

Podobne podstrony:

31 (459) 80 II. Parametryczne testy • istotności •wartość pseudolięzebnośći próby n. Z kolei oblicza

img051 5. PARAMETRYCZNE TESTY ISTOTNOŚCI5.1 Testowanie hipotez statystycznych Zasadniczą domeną stat

skanuj0005 58 II. Parametryczne testy istotności krytycznym określonym nierównością £/<ms. Wtedy

skanuj0009 6o II. Parametryczne testy istotności Test istotności dla tej hipotezy

27 (519) 72 II. Parametryczne testy istotności 73 § 2.2. Test dla dwóch średnich

28 (505) 74 II. Parametryczne testy istotności 74 II. Parametryczne testy istotności Liczba nerwów

29 (480) 76 II. Parametryczne testy istotności § 2.3. TEST DLA WSKAŹNIKA STRUKTURY (PROCENTU) Podsta

30 (467) 7 7 78 II. Parametryczne testy istotności * Zadania 2.42. W zakładzie

32 (448) 82 II. Parametryczne testy istotności ^2.52. Z dwu wydziałów pewnego dużego zakładu produkc

11 PARAMETRYCZNE TESTY ISTOTNOŚCI DLA WARIANCJI Hipoteza a — ao, W zbiór krytyczny. Hipotezę odrzuca

img024 3 56 ii. Parametryczne testy istotności wać w jednym doświadczeniu. Jeżeli jednak naprawdę zr

img025 58 II. Parametryczne testy istotności krytycznym określonym nierównością 0^ux. Wtedy wartość

img026 4 60 II. Parametryczne testy istotności w pewnym dniu próbę losową 16 tabliczek czekolady i o

img028 2 64 11. Parametryczne testy istotności ^2.19. Dokonano za pomocą sklerometni 42 niezależnych

img030 3 68 TL Parametryczne testy istotności m2 są takie same, i zależy nam oczywiście na odrzuceni

img032 72 IT. Parametryczne testy istotności 2.30. Wysunięto hipotezę, że średni wek lekarzy pracują

img033 74 II. Parametryczne testy istotności r Liczba nerw6w Liczba liści i bocznych na

więcej podobnych podstron