Scan0014 (3)

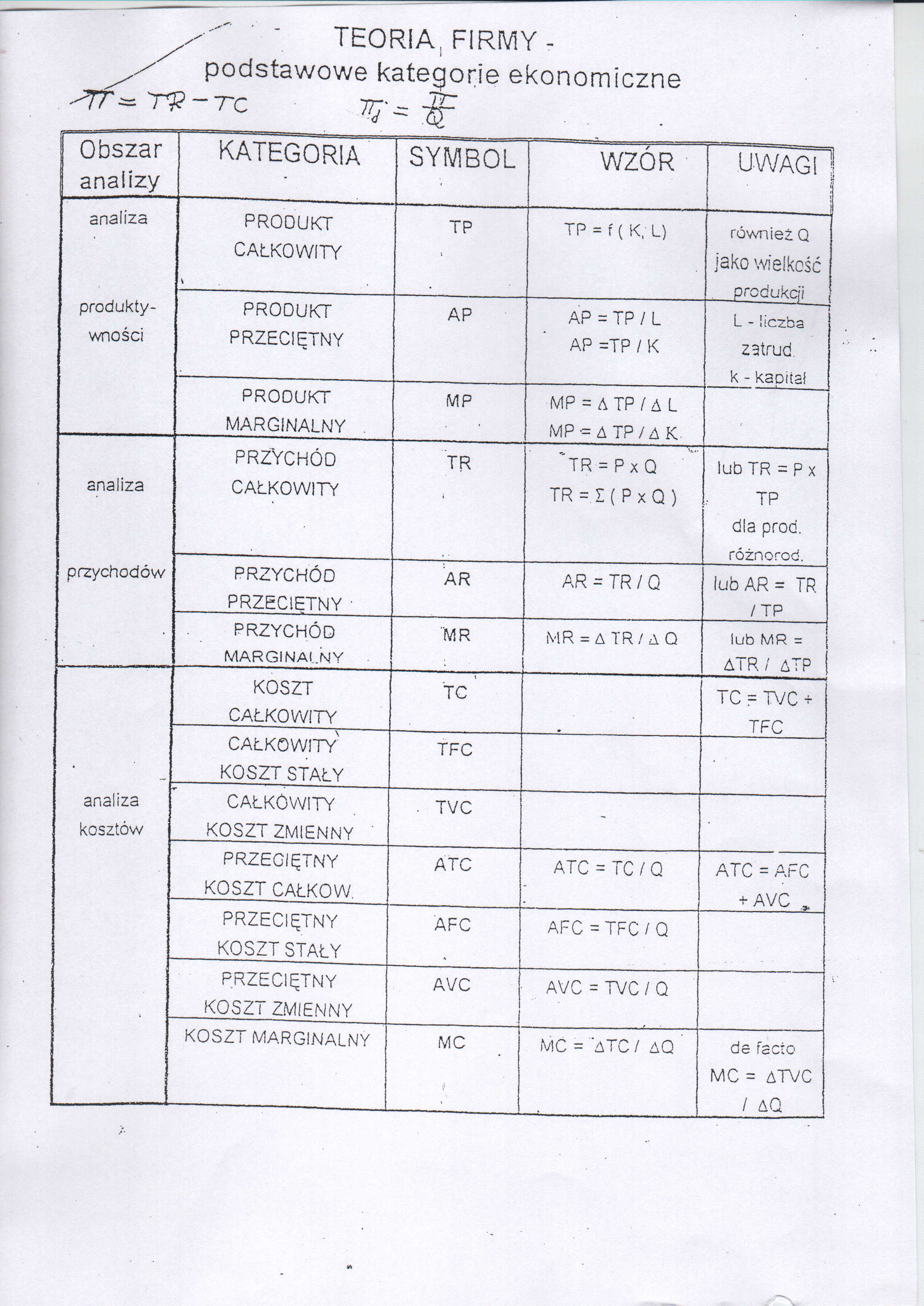

• TEORIA, FIRMY -

i

•TT-

podstawowe kategorie ekonomiczne rgj-rc Jp

|

Obszar analizy |

KATEGORIA |

SYMBOL |

WZÓR |

UWAGI | |

|

analiza produkty wności |

PRODUKT CAŁKOWITY |

TP |

TP = f ( K, L) |

również Q jako wielkość produkcji |

|

PRODUKT PRZECIĘTNY |

AP |

AP =TP/L AP =TP / K |

-j L - liczba zatruć k - kapitał | |

|

PRODUKT MARGINALNY . |

MP |

MP = A TP / A L MP = ATP/AK- | ||

|

analiza przychodów |

PRZYCHÓD CAŁKOWITY |

TR |

"TR = PxQ TR = I ( P x Q ) |

lub TR = P x TP dla prod. różnorod. j |

|

PRZYCHÓD PRZECIĘTNY ■ |

AR |

AR = TR/Q |

lub AR = TR /TP | |

|

PRZYCHÓD MARGINALNY |

"MR |

MR = A TR / A Q |

lub MR = ATR / ATP | |

|

analiza kosztów |

KOSZT CAŁKOWITY |

TC |

tc = w;c + TFC | |

|

CAŁKOWITY KOSZT STAŁY |

TFC | |||

|

CAŁKOWITY KOSZT ZMIENNY |

. TVC |

- | ||

|

PRZECIĘTNY KOSZT CAŁKO W. |

ATC |

ATC = TC/Q |

ATC = AFC + AVC . | |

|

PRZECIĘTNY KOSZT STAŁY |

AFC |

AFC = TFC/Q | ||

|

PRZECIĘTNY KOSZT ZMIENNY |

AVC |

■ AVC = TVC / Q | ||

|

KOSZT MARGINALNY |

MC |

MC = "ATC / AQ |

de facto MC = atvc / AQ |

Wyszukiwarka

Podobne podstrony:

95 I Rys. 2. Dynamika podstawowych kategor: *. ekonom: cznych. -!96~ 1978-100 - do

Untitled95 10. Podstawowe kategorie ekonomiczne są interpretowane jako zewnętrzny wyraz stosunków pr

Slajd4 (6) ■ Podstawową kategorią ekonomiczną wykorzystywaną w analizie sytua

EKONOMIA zarys podstawowych problemów 1.3.1. Podstawowe kategorie ekonomiczne Rozumiejąc przez pojęc

WSTĘP Koszty i ceny zaliczane są do podstawowych kategorii ekonomicznych. W wymiarze mikroekonomiczn

Efekty kształcenia18 : 01- zna podstawowe kategorie ekonomiczne związane z rynkiem i zależności

ekonomia (119) 260 IX. Podstawowe kategorie i czynniki wzrostu gospodarczego wielkość (np. o 10 mld

ekonomia (123) 268 IX. Podstawowe kategorie i czynniki wzrostu gospodarczego Rys. IX.8. Poziom docho

ekonomia (51) 118 V. Podstawowe kategorie gospodarki rynkowej Rys. V.1. Typowa krzywa popytu Wzrost

ekonomia (54) 124 V. Podstawowe kategorie gospodarki rynkowej Rys. V,4. Typowa krz

ekonomia (55) 126 V. Podstawowe kategorie gospodarki rynkowej Rys. V.6. Podaż w różnych okresach dzi

ekonomia (56) 128 V. Podstawowe kategorie gospodarki rynkowej Pojawi się niedobór dobra, co oznacza,

ekonomia (57) 130 V. Podstawowe kategorie gospodarki rynkowej Popyt, podaż Rys. V,9. Przesuwanie się

ekonomia (58) 132 V. Podstawowe kategorie gospodarki rynkowej Teraz dla przejścia z punktu B do punk

SPIS TREŚCI Wstęp....................... 5 1. Ekonomiczne podstawy kategorii

Kr2_U05 Potrafi dokonać opisu statystycznego podstawowych i szczegółowych kategorii ekonomicznych,

EKONOMIA zarys podstawowych problemów Ekonomia podażową to teoria makroekonomiczna, która podkreśla

więcej podobnych podstron