BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (134)

256 >><fniMinilr Mmmrm w mcpmśe ąimm&t '

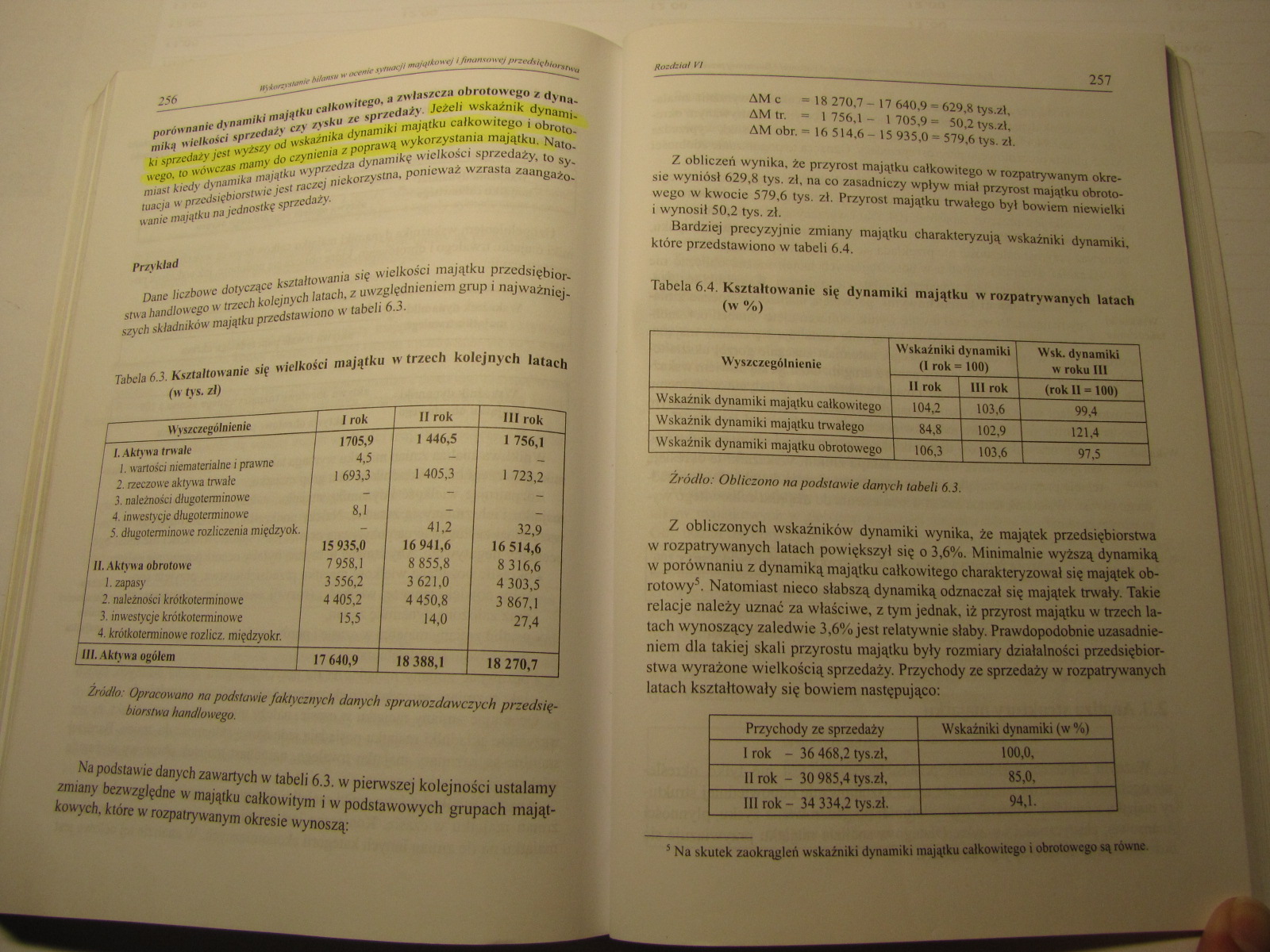

porównanie dynamiki majątku całkowitego, a zwłaszcza obrotowego z dynamiką wielkości sprzedaży czy zysku ze sprzedaży. Jeżeli wskaźnik dynamiki sprzedaży jest wyższy od wskaźnika dynamiki majątku całkowitego i obrotowego. to wówczas mamy do czynienia z poprawą wykorzystania majątku. Natomiast kiedy dynamika majątku wyprzedza dynamikę wielkości sprzedaży, to sytuacja w przedsiębiorstwie jest raczej niekorzystna, ponieważ wzrasta zaangażowanie majątku na jednostkę sprzedaży.

Przykład

Dane liczbowe dotyczące kształtowania się wielkości majątku przedsiębiorstwa handlowego w trzech kolejnych łatach, z uwzględnieniem grup i najważniejszych składników majątku przedstawiono w tabeli 6.3.

Tabela 6.3 Kształtowanie się wielkości majątku w trzech kolejnych latach (w tys. zl)

|

Wyszczególnienie |

I rok |

II rok |

III rok |

|

I 1. Aktywa trwale |

/ 1705,9 |

1 446,5 |

1 756,1 |

|

1 1. wartości niematerialne i prawne |

4.5 |

- | |

|

1 2. rzeczowe aktywa trwale |

1 693,3 |

1405,3 |

1 723,2 |

|

1 3. należności długoterminowe |

- |

- |

. — *j |

|

4. inwestycje długoterminowe |

8.1 |

• 'wnirY |

— |

|

1 5. długoterminowe rozliczenia międzyok. |

tófiłhl |

41.2 |

32,9 |

|

15 935,0 |

16 941,6 |

16 514,6 | |

|

III. Aktywa obrotowe |

7 958,1 |

8 855.8 |

8 316,6 |

|

I 1. zapasy |

3 556,2 |

3 621,0 |

4 303,5 |

|

1 2. należności krótkoterminowe |

4 405,2 |

4 450,8 |

3 867,1 |

|

/ 3. inwestycje krótkoterminowe |

15,5 |

14,0 |

27,4 |

|

4. krótkoterminowe rozlicz, międzyokr. | |||

|

1 III. Akty wa ogółem |

17 640,9 |

18 388,1 |

18 270,7 |

Źródło: Opracowano na podstawie faktycznych danych sprawozdawczych przedsiębiorstwa handlowego.

Na podstawie danych zawartych w tabeli 6.3. w pierwszej kolejności ustalamy zmiany bezwzględne w majątku całkowitym i w podstawowych grupach majątkowych. które w rozpatrywanym okresie wynoszą:

Ho:<kid V1

AM c = 18 270,7 - 17 640,9 = 629,8 tys.zł, AMtr. - 1 756,1 - 1 705,9= 50,2 tys.zł, AM obr. = 16 514,6 - 15 935,0 = 579,6 tys. zł.

Z obliczeń wynika, że przyrost majątku całkowitego w rozpatrywanym okresie wyniósł 629,8 tys. zł, na co zasadniczy wpływ miał przyrost majątku obrotowego w kwocie 579,6 tys. zł. Przyrost majątku trwałego był bowiem niewielki i wynosił 50,2 tys. zł.

Bardziej precyzyjnie zmiany majątku charakteryzują wskaźniki dynamiki, które przedstawiono w tabeli 6.4.

Tabela 6.4. Kształtowanie się dynamiki majątku w rozpatrywanych latach (w %)

|

Wyszczególnienie |

Wskaźniki dynamiki (1 rok = 100) |

Wsk. dynamiki w roku III | |

|

ii rok |

III rok |

(rok 11 = 100) | |

|

Wskaźnik dynamiki majątku całkowitego |

104,2 |

103,6 |

99,4 |

|

Wskaźnik dynamiki majątku trwałego |

84,8 |

102,9 |

121,4 |

|

Wskaźnik dynamiki majątku obrotowego |

106,3 |

103,6 |

97,5 |

Źródło: Obliczono na podstawie danych tabeli 6.3.

Z obliczonych wskaźników dynamiki wynika, że majątek przedsiębiorstwa w rozpatrywanych latach powiększył się o 3,6%. Minimalnie wyższą dynamiką w porównaniu z dynamiką majątku całkowitego charakteryzował się majątek obrotowy5. Natomiast nieco słabszą dynamiką odznaczał się majątek trwały. Takie relacje należy uznać za właściwe, z tym jednak, iż przyrost majątku w trzech latach wynoszący zaledwie 3,6% jest relatywnie słaby. Prawdopodobnie uzasadnieniem dla takiej skali przyrostu majątku były rozmiary działalności przedsiębiorstwa wyrażone wielkością sprzedaży. Przychody ze sprzedaży w rozpatrywanych I latach kształtowały się bowiem następująco:

|

Przychody ze sprzedaży |

Wskaźniki dynamiki (w %) |

|

1 rok - 36 468,2 tys.zł. |

100,0, |

|

Urok - 30985,4tys.zł. |

85,0, |

|

III rok - 34 334,2 tys.zł. |

94,1. |

Na skutek zaokrągleń wskaźniki dynamiki majątku całkowitego i obrotowego są równe.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (72) 134 Aklyim,nm W przypadku kowych), to jeśli: stosowania

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

więcej podobnych podstron