2010-12-05

1

dr Anna Wawryszuk-Misztal

Strategie finansowe przedsiębiorstw

3b. Polityka dywidend a struktura

kapitału

UNIWERSYTET MARII CURIE-SKŁODOWSKIEJ

WYDZIAŁ EKONOMICZNY

Stacjonarne studia I stopnia

FINANSE I RACHUNKOWOŚĆ III rok

Rachunkowość przedsiębiorstw i instytucji

Rok akademicki 2010/2011 semestr

zimowy

1

W jaki sposób właściciel realizuje swoje dochody?

Czym jest zatem dywidenda?

Dywidenda jest:

ceną, jaką spółka płaci inwestorowi za to, że kupił jej

akcje;

opłatą za udostępniony spółce kapitał,

udziałem w zysku wypracowanym przez spółkę

1.

Otrzymując część dochodów wygenerowanych przez spółkę, najczęściej w

postaci

dywidendy

(dywidenda jest tylko jedną z form transferu zysku)

2.

Realizując

zyski kapitałowe

, które pojawiają się w momencie wzrostu cen

akcji

2

Dywidenda a dochód akcjonariusza

stopa

dochodowości

bieżącej

0

0

1

0

1

0

0

1

1

P

P

P

P

D

P

P

P

D

k

s

stopa dochodu z

zysków

kapitałowych

gdzie:

D

1

– wielkość uzyskanej przez

właściciela dywidendy w

analizowanym okresie

P

0

– wartość akcji na początek okresu

P

1

– wartość akcji na koniec okresu

k

s

- stopa dochodu z inwestycji w akcje

0

0

1

0

)

1

(

)

(

)

1

(

P

T

P

P

P

T

D

k

c

d

s

gdzie:

Td

– stopa opodatkowania dywidend

Tc

– stopa opodatkowania zysków kapitałowych

…dywidendy i zyski kapitałowe są dochodem, który podlega opodatkowaniu:

Ale…

3

ZYSK NETTO t

0

DYWIDENDY t

1

(dochód

akcjonariusza)

ZYSKI ZATRZYMANE t

1

(wzrost kapitału własnego

spółki)

AKCJONARIUSZ

SPÓŁKA

Stopa zwrotu z

inwestycji

akcjonariusza

Stopa zwrotu z inwestycji

spółki

Jeśli dywidendy i zyski zatrzymane

zostaną zainwestowane, wówczas po

pewnym czasie..

Przyszłe dywidendy, ceny

akcji...

4

PASYWA

I. Kapitał własny

1. Kapitał zakładowy

2. Należne wpłaty na kapitał zakładowy (wielkość ujemna)

3. Akcje (udziały) własne (wielkość ujemna)

4.

Kapitał zapasowy

5. Kapitał z aktualizacji wyceny

6. Pozostałe kapitały rezerwowe

7. Zysk (strata) z lat

ubiegłych

8. Zysk (strata) netto

9

. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

II

. Zobowiązania i rezerwy na zobowiązania

1. Rezerwy na zobowiązania

2. Zobowiązania długoterminowe

3. Zobowiązania krótkoterminowe

4. Rozliczenia międzyokresowe

5

ZY

S

K

N

E

TT

O

t-

1

Tantiemy

Zysk zatrzymany

Rezerwy

Kapitał rezerwowy

Dywidendy

Nagrody dla załogi

Fundusz Świadczeń

Socjalnych

Kapitał zapasowy

W

zr

ost

ka

pita

łów

w

łasn

yc

h

t

W

zr

ost

zo

bo

w

ią

za

ń

i r

ez

er

w

na

z

ob

ow

ią

za

nia

t

Podział zysku netto w spółce akcyjnej

6

2010-12-05

2

1. Wskaźnik dywidendy brutto na 1 akcję- DPS (ang.

dividend per

share

)

DPS =

dywidendy

przeciętna liczba akcji

2. Wskaźnik stopy dywidendy (ang.

dividend yield ratio

)

Wskaźnik stopy dywidendy brutto

=

dywidenda brutto na 1 akcję

wartość rynkowa akcji

3. Wskaźnik stopnia wypłaty dywidendy (ang.

dividend pay-out

ratio

)

Wskaźnik stopnia wypłaty dywidendy =

dywidendy

t

zysk netto

t-1

Wskaźnik stopy dywidendy netto =

dywidenda netto na 1 akcję

wartość rynkowa akcji

DPS

t

EPS

t-1

=

Wskaźniki finansowe uwzględniające dywidendy

4. Wskaźnik stopnia wypłaty dywidendy oparty na operacyjnych

przepływach pieniężnych

Wskaźnik stopnia wypłaty dywidendy oparty

na operacyjnych przepływach pieniężnych =

dywidendy

t

operacyjne przepływy pieniężne

t-1

7

Ile można przeznaczyć na wypłatę dywidendy w spółce

akcyjnej?

Art. 348 ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych

§ 1. Kwota przeznaczona do podziału między akcjonariuszy

nie może

przekraczać zysku za ostatni rok obrotowy, powiększonego o niepodzielone

zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku

kapitałów zapasowego i rezerwowych

, które mogą być przeznaczone na

wypłatę dywidendy.

Kwotę tę należy pomniejszyć o niepokryte straty, akcje własne oraz o kwoty,

które zgodnie z ustawą lub statutem powinny być przeznaczone z zysku za

ostatni rok obrotowy na kapitały zapasowy lub rezerwowe.

8

Optymalna polityka dywidendy

- polityka dywidendy,

dzięki

której osiąga się równowagę między bieżącymi dywidendami i

przyszłym wzrostem wartości rynkowej przedsiębiorstwa, którego

efektem jest maksymalizacja ceny rynkowej akcji.

W ramach polityki dywidend podejmowane są decyzje dotyczące:

1)

rodzaju wypłacanej dywidendy

(dywidenda od akcji

zwykłych, dywidenda od akcji uprzywilejowanych),

2)

wysokości dywidendy

(stała kwota dywidendy na akcję,

stała stopa wypłacanej dywidendy z zysku netto, itd),

3)

czasu i częstotliwości wypłat dywidendy

(raz w roku, dwa

razy do roku, cztery razy do roku),

4)

formy wypłaty dywidendy

(pieniężna lub niepieniężna)

9

• skupowanie akcji własnych spółki

celem ich umorzenia (ang. buy-back)

• dywidendy w formie akcji

• inne rodzaje aktywów (np. akcje

spółek zależnych)

Formy wypłat dywidendy

pieniężna

niepieniężna

•

zwyczajna dywidenda

pieniężna

•

dywidenda dodatkowa

(„extra”)

•

dywidenda specjalna

•

dywidenda likwidacyjna

10

Polityka dywidend w praktyce

1) polityka dywidend rezydualnych

2)

polityka stałej kwoty dywidendy na akcję

3)

polityka niewielkiej stałej dywidendy z dodatkami

4)

polityka rosnącej (stale lub stopniowo) dywidendy

5)

polityka stałej stopy wypłat

11

UCHWAŁA NR 6/2007

Zwyczajnego Walnego Zgromadzenia Akcjonariuszy ZPC „Mieszko” S.A. w

Warszawie

z dnia 22 czerwca 2007 r.

w sprawie: podziału zysku za rok obrotowy 2006.

Działając na podstawie § 26 pkt 3 Statutu Spółki oraz art. 395 § 2 pkt 2 k.s.h. -

Zwyczajne Walne Zgromadzenie Akcjonariuszy po zapoznaniu się z przedstawionym

bilansem oraz rachunkiem zysków i strat za rok obrotowy 2006 uchwala:

§ 1

Zysk za rok 2006 w wysokości 2.305.982,36 zł (słownie: dwa miliony trzysta pięć tysięcy

dziewięćset osiemdziesiąt dwa 36/00 złotych) przeznaczyć na pokrycie straty z lat

ubiegłych.

§ 2

Uchwała wchodzi w życie z dniem podjęcia.

§ 3

Uchwałę podjęto: 27.043.145 głosów „za”

głosów „przeciw” nie było

głosów wstrzymujących się nie było

12

2010-12-05

3

UCHWAŁA nr … Zwyczajnego Walnego Zgromadzenia

ZAKŁADÓW AZOTOWYCH „PUŁAWY” S.A.

z siedzibą w Puławach z dnia 16 grudnia 2010 r.

w sprawie podziału zysku netto za okres od 01.07.2009 r. do 30.06.2010

r. i niepodzielonego wyniku z lat ubiegłych, ustalenia dnia dywidendy

oraz terminu jej wypłaty

Na podstawie art. 395

§ 2 pkt 2), art. 348 § 3 Kodeksu spółek handlowych oraz

§ 55 ust. 1 pkt 3) i 4) Statutu Spółki, po zapoznaniu się z wnioskiem Zarządu co

do podziału zysku netto i niepodzielonego wyniku z lat ubiegłych oraz oceną

tego wniosku przez Radę Nadzorczą, Zwyczajne Walne Zgromadzenie

Zakładów Azotowych „Puławy” S.A. z siedzibą w Puławach uchwala co

następuje:

§ 1

1. Z kwoty

49.821.162,07 zł,

obejmującej kwotę zysku netto za rok obrotowy

trwający od 1.07.2009 r. do 30.06.2010 r. w wysokości 35.535.415,73 zł oraz

kwotę 14.285.746,34 zł wykazanego w sprawozdaniu finansowym za w/w rok

obrotowy niepodzielonego wyniku z lat ubiegłych, wyłączyć od podziału między

akcjonariuszy kwotę 30.706.162,07 zł i przeznaczyć ją na:

13

a) uzupełnienie kapitału zapasowego: 23.990.654,21 zł;

b) nagrody z zysku dla pracowników Spółki, z wyłączeniem członków Zarządu,

wypłacane zgodnie z Zakładowym Układem Zbiorowym Pracy

obowiązującym w Spółce: 6.715.507,86 zł.

2. Pozostałą kwotę zysku netto za rok obrotowy trwający od 1.07.2009 r. do

30.06.2010 r. i niepodzielonego wyniku z lat ubiegłych, w wysokości

19.115.000,00 zł, przeznaczyć na dywidendę dla akcjonariuszy, w wysokości 1

zł na każdą akcję.

§ 2

1. Ustalić dzień dywidendy, według którego ustala się listę akcjonariuszy

uprawnionych do dywidendy za rok obrotowy trwający od 01.07.2009 r. do

30.06.2010 r., na 20.01.2011 r.

2. Ustalić dzień wypłaty dywidendy na 04.02.2011r..

§ 3

Uchwała wchodzi w życie z dniem jej podjęcia.

,,W naszej ocenie propozycja ta spełnia oczekiwania akcjonariuszy oraz pozwala na

odpowiednią akumulację kapitału niezbędnego do realizacji planów Spółki. Od debiutu

giełdowego w październiku 2005r. rokrocznie dzieląc zysk Spółki kierujemy się tą

zasadą zrównoważonego podziału. W ciągu pięciu lat łącznie wypracowaliśmy 809,5 mln

zł zysku netto, z czego 308,7 mln zł wypłaciliśmy w postaci dywidendy dla

akcjonariuszy. Zarazem w tym czasie na inwestycje wydaliśmy 801,2 mln zł.”

Puławy, 17 listopada 2010, K o m u n i k a t p r a s o wy, www.zapulawy.pl

y

14

Polityka dywidend w ZA Puławy

2004/2005 2005/2006 2006/2007

2007/2008

2008/2009

2009/2010

zysk netto

206 298

098

126 165

968

130

009 500

330

820 574 194 625 958

35 535

416

kapitał

zapasowy

164

839 672

102

402 579

83

405 994

232

133 086

-

23 990

654

kapitał

rezerwowy

-

-

-

-

24 552 961

nagroda z zysku

dla

pracowników

10

513 711

11

147 489

11

658 006

13

176 987

14 285 746

6 715

508

ZFSS

2

450 000

3

316 000

-

dywidenda

30

944 715

12

615 900

32

495 500

82

194 500 155 787 250

19 115

000

dywidenda/1

akcję

0,66

1,7

4,3

8,15

1

dywidenda/zysk

netto

15,0%

10,0%

25,0%

24,8%

80,0%

53,8%

stopa wzrostu

dywidendy na 1

akcję

157,6%

152,9%

89,5%

-87,7%

dzień prawa do

dywidendy

16.11.2006

07.12.2007

05.12.2008

02.12.2009

20.01.2011

termin wypłaty

dywidendy

15.01.2007

21.12.2007

19.12.2008

17.02.2010 (4,08 zł

na akcję)

31.03.2010 (4,07 zł

na akcję)

04.02.2011

15

Czynniki determinujące politykę dywidend w praktyce

Jeśli spółka posiada projekty inwestycyjne o planowanym dodatnim

NPV, a zakładana stopa zwrotu z zainwestowanego kapitału

przewyższa planowany średnioważony jego koszt, to należałoby

ograniczyć poziom wypłaty dywidendy, a dostępne środki pieniężne

przeznaczyć na inwestycje.

Dlaczego spółki wypłacają dywidendy, nawet wówczas,

gdy mają możliwość zainwestowania tych środków w

projekty wysoce opłacalne?

1) faza cyklu rozwoju firmy

2) indywidualne preferencje akcjonariuszy co do dochodów z akcji → efekt

klienteli

3) stawki podatkowe od dywidend i zysków kapitałowych,

4) zawartość informacyjna dywidend → efekt sygnalizacji

5) przepisy wpływające na wypłaty dywidend

6) dostępność projektów inwestycyjnych, poziom gotówki i koszty emisji nowych

akcji.

16

Siła presji na zarząd w zakresie decyzji dotyczących dywidendy

Decyzje dotyczące

dywidendy

Argumenty za niską wypłatą

•Korzyści podatkowe

•Preferencje akcjonariuszy

•Wysoko wzrostowy potencjał firmy

•Niestabilność i niskie zyski

•Obawa zarządu co do obniżenia

dywidendy w przyszłości

Argumenty za wysoką wypłatą

•Preferencje akcjonariuszy

•Kontrola właścicieli

•Niepewność - ,,wróbel w garści”

•Sygnalizacja

Argumenty za stabilną dywidendą

•Preferencje akcjonariuszy

•Sygnalizacja

•Niestabilność i niskie zyski

•Obawa zarządu co do obniżenia

dywidendy w przyszłości

•Sprzyja poprawie credit ratingu

Argumenty za zmieniającą się

dywidendą

•Dywidenda rezydualna – wobec

zmieniających się potrzeb

inwestycyjnych

Źródło: Szablewski A., Dywidenda i wykup akcji, Kwartalnik Nauk o Przedsiębiorstwie, nr 2007/2, OW SGH, Warszawa, Kwiecień 2007, str.

62.

17

Inwestycje czy wypłata dywidend?

Jeśli spółka posiada projekty inwestycyjne o planowanym dodatnim

NPV, a zakładana stopa zwrotu z zainwestowanego kapitału

przewyższa planowany średnioważony jego koszt, to należałoby

ograniczyć poziom wypłaty dywidendy, a dostępne środki pieniężne

przeznaczyć na inwestycje.

Dlaczego spółki wypłacają dywidendy, nawet wówczas,

gdy mają możliwość zainwestowania tych środków w

projekty wysoce opłacalne?

18

2010-12-05

4

Wykup akcji w celu umorzenia

Kodeks spółek handlowych

Art. 362.

§ 1. Spółka nie może nabywać wyemitowanych przez nią akcji (akcje własne).

Zakaz ten nie dotyczy:

1) nabycia akcji w celu

zapobieżenia, bezpośrednio zagrażającej spółce, poważnej szkodzie,

2) nabycia akcji, które mają być zaoferowane do nabycia pracownikom lub osobom, które

były zatrudnione w spółce lub spółce z nią powiązanej przez okres co najmniej trzech lat,

3) nabycia akcji nieodpłatnie lub w drodze sukcesji uniwersalnej,

4) instytucji finansowej, która nabywa akcje na własny lub cudzy rachunek celem ich dalszej

odprzedaży,

5) nabycia akcji w celu ich umorzenia,

6) nabycia akcji w drodze egzekucji celem zaspokojenia roszczeń spółki, których nie można

zaspokoić w inny sposób z majątku akcjonariusza,

7) nabycia akcji w innych przypadkach przewidzianych w ustawie.

§ 2. W przypadkach określonych w § 1 pkt 1 i 2 nabycie akcji własnych przez spółkę jest

dozwolone tylko wtedy, gdy zostały spełnione łącznie następujące warunki:

1) nabyte akcje zostały w pełni pokryte,

2) łączna wartość nominalna nabytych akcji nie przekracza 10% kapitału zakładowego spółki,

uwzględniając w tym również wartość nominalną pozostałych akcji własnych, które nie zostały

przez spółkę zbyte,

3) spółka utworzyła na ten cel kapitał rezerwowy, równy co najmniej cenie nabycia akcji

własnych, bez pomniejszenia kapitału zakładowego, powiększonego o obowiązkowe

19

Kodeks spółek handlowych

Art. 362.

§ 1. Spółka nie może nabywać wyemitowanych przez nią akcji (akcje własne).

Zakaz ten nie dotyczy:

1) nabycia akcji w celu

zapobieżenia, bezpośrednio zagrażającej spółce, poważnej szkodzie,

2) nabycia akcji, które mają być zaoferowane do nabycia pracownikom lub osobom, które

były zatrudnione w spółce lub spółce z nią powiązanej przez okres co najmniej trzech lat,

3) nabycia akcji nieodpłatnie lub w drodze sukcesji uniwersalnej,

4) instytucji finansowej, która nabywa akcje na własny lub cudzy rachunek celem ich dalszej

odprzedaży,

5) nabycia akcji w celu ich umorzenia,

6) nabycia akcji w drodze egzekucji celem zaspokojenia roszczeń spółki, których nie można

zaspokoić w inny sposób z majątku akcjonariusza,

7) nabycia akcji w innych przypadkach przewidzianych w ustawie.

§ 2. W przypadkach określonych w § 1 pkt 1 i 2 nabycie akcji własnych przez spółkę jest

dozwolone tylko wtedy, gdy zostały spełnione łącznie następujące warunki:

1) nabyte akcje zostały w pełni pokryte,

2) łączna wartość nominalna nabytych akcji nie przekracza 10% kapitału zakładowego spółki,

uwzględniając w tym również wartość nominalną pozostałych akcji własnych, które nie zostały

przez spółkę zbyte,

3) spółka utworzyła na ten cel kapitał rezerwowy, równy co najmniej cenie nabycia akcji

własnych, bez pomniejszenia kapitału zakładowego, powiększonego o obowiązkowe

20

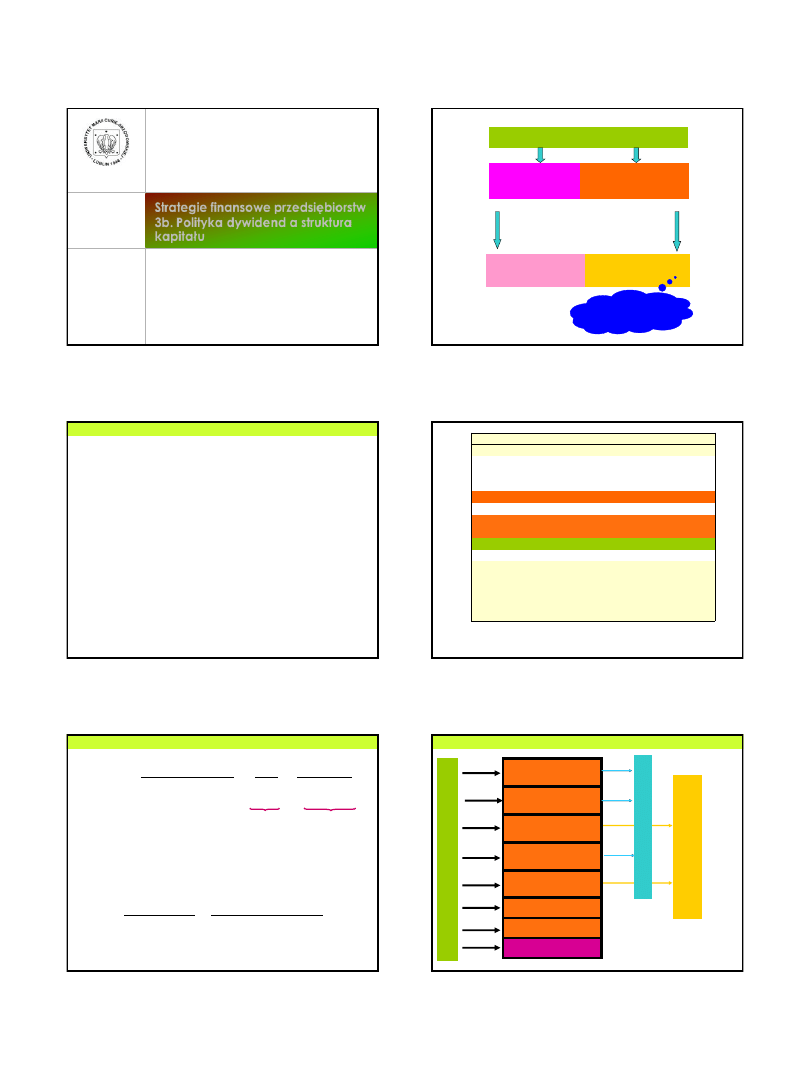

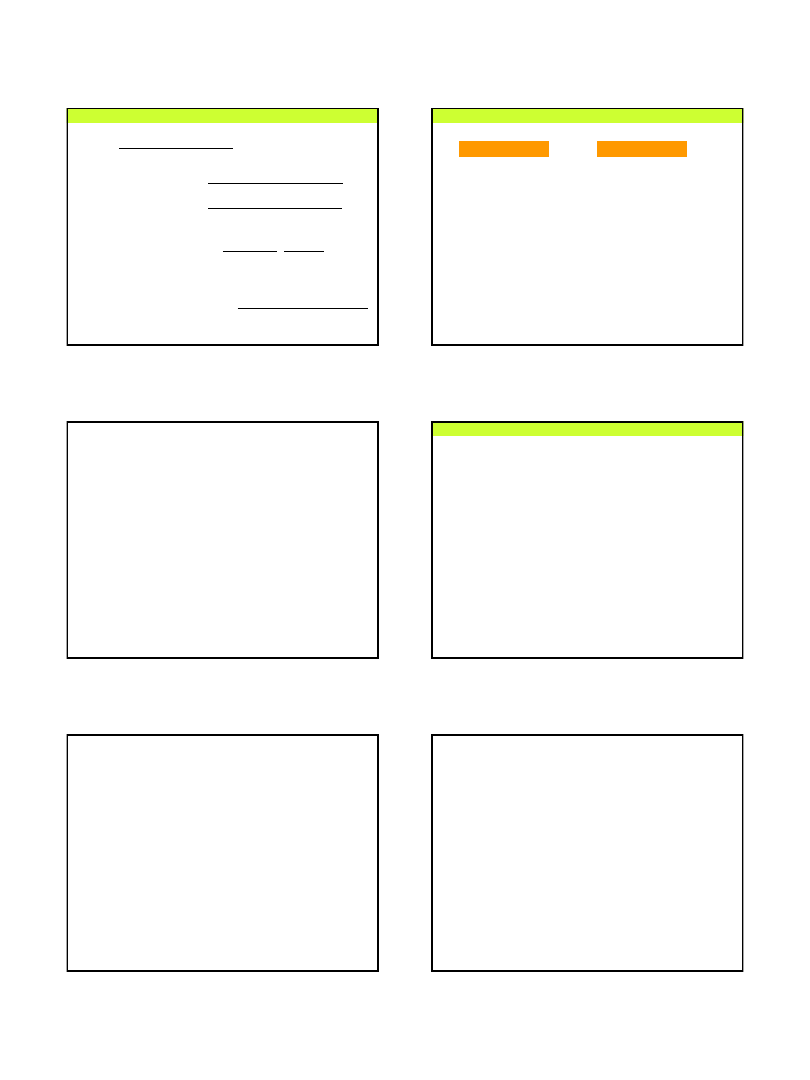

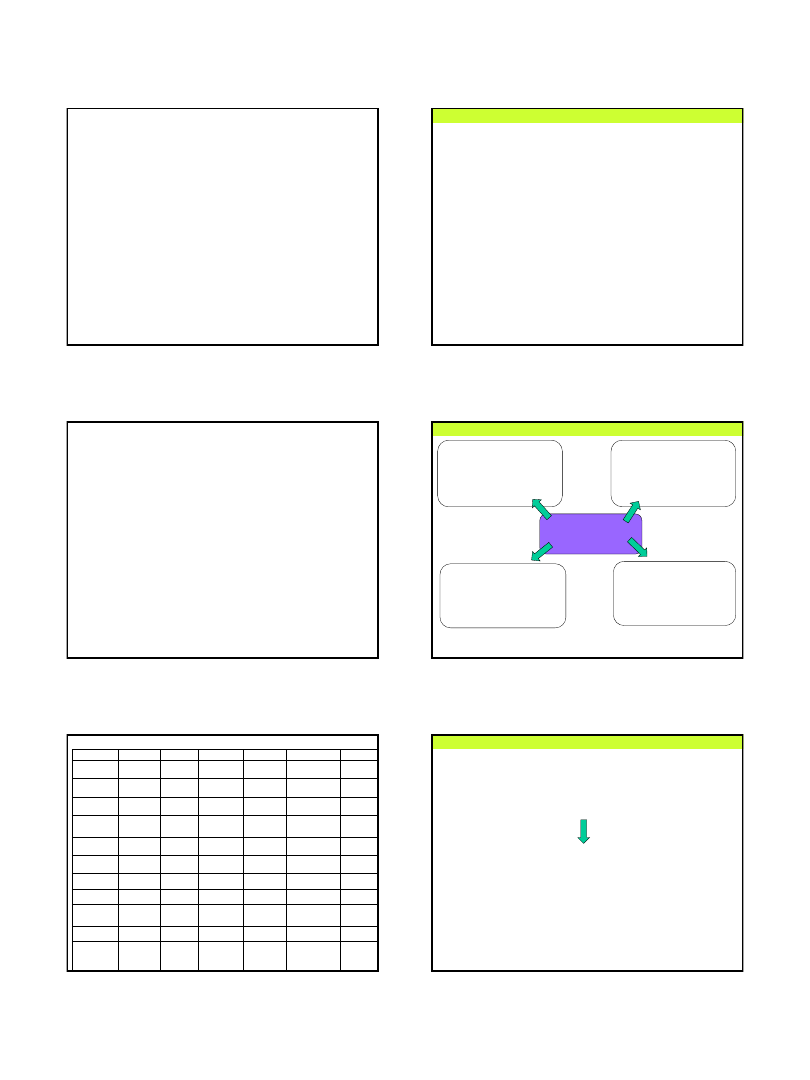

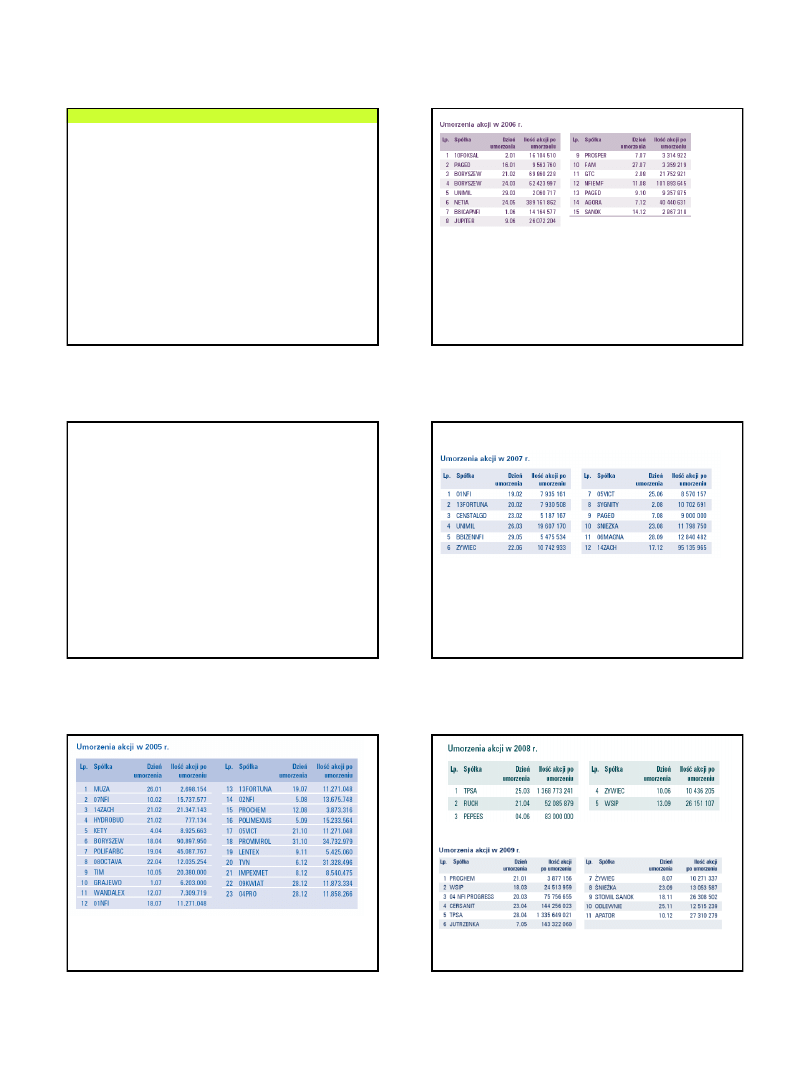

Źródło: „Rocznik Giełdowy 2006”, s. 40

21

Źródło: „Rocznik Giełdowy 2007”, s. 41

22

Źródło: „Rocznik Giełdowy 2008”, s. 48

23

Źródło: „Rocznik Giełdowy 2009”, s. 47

Źródło: „Rocznik Giełdowy 2009”, s. 51

24

2010-12-05

5

Wyniki badań Lintnera (1956)

firmy stosują długoterminowe docelowe wskaźniki wypłaty

dywidendy

zmiany poziomu dywidend idą w parze z długofalowymi

zmianami poziomu zysku

dla zarządów bardziej istotne są zmiany w poziomie

dywidend niż poziom tych dywidend

menedżerowie niechętnie podejmują decyzje o zmniejszeniu

lub zwiększeniu dywidendy, jeżeli w przyszłości może zaistnieć

konieczność zmiany tej decyzji

Badania przeprowadzone na początku XXI w.:

25

utrzymanie określonego poziomu wypłat dywidend jest tak samo ważne,

jak decyzje inwestycyjne przedsiębiorstw, natomiast decyzja o wykupie

akcji ma charakter „rezydualny” względem decyzji inwestycyjnych.

[Brav A., Graham J. R., Harvey C. R., Payout policy in the 21 st century, Working Paper,

, September 7, 2004]

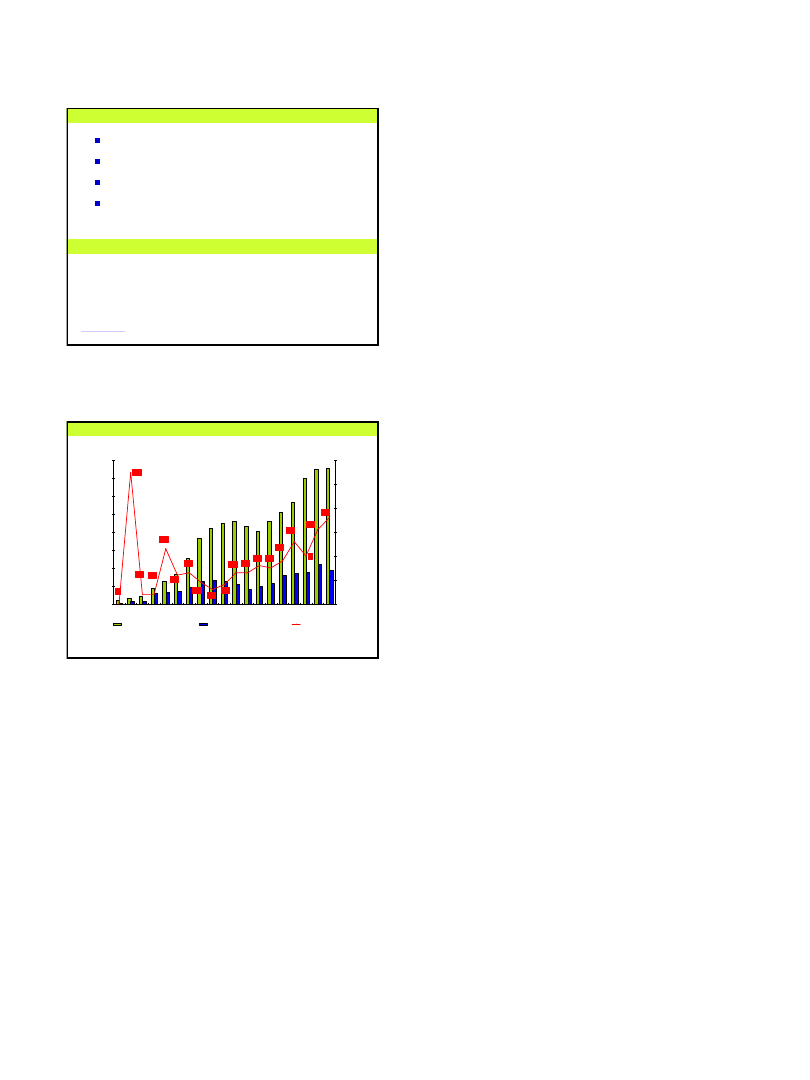

Dywidendy w spółkach notowanych na GPW

Źródło: Roczniki Giełdowe, www.gpw.com.pl

0

5,5

0,4

0,4

2,3

1,2

1,3

0,9

0,6

0,8

1,3

1,3

1,6

1,5

1,8

2,6

2

3,1

3,6

0,00

1,00

2,00

3,00

4,00

5,00

6,00

0

50

100

150

200

250

300

350

400

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

s

top

a

dy

w

ide

n

dy

(

%

)

li

c

zba

s

pó

łe

k

Liczba spółek notowanych na GPW

Liczba spółek wypłacających dywidendę

Stopa dywidendy (%)

26

Wyszukiwarka

Podobne podstrony:

5. POLITYKA DYWIDENDY, POLITYKA DYWIDENDY

Analiza polityki dywidend przedsiębiorstwa

polityka dywidend OYHG7UXYEQ2W5ZC5SFTXNZNV7WFNMX7RFCLNCVY

POLITYKA DYWIDENDY, finanse i zarzadzanie

polityka dywidend a rynkowa wycena firmy 3ZTSA7UH227HLVMRPNH32FFO2BMBDKI4GK3LI6Q

3 Polityka dywidend

3b polityka II RP wobec mniejszości narodowch

VBM w 6 polityka dywidendy

FP D1 Polityka podziału zysku i teorie dywidend

Spółczesne ruchy polityczne pytania na kolokwium — kopia

WSP- Odpowiedzi do pytan egzaminacyjnych - Kopia, Dokumenty - Bezpieczeństwo Narodowe, 2 semestr (AR

Kopia Polityka Gospodarcza, pytania do egzaminu - licencjat HIT WSETINS

FP D1 Polityka podziału zysku i teorie dywidend

polityka spoleczna i gospodarcza Kopia

epidemiologia metody,A Kusińska,K Mitręga,M Pałka,K Orszulik 3B

Współczesne systemy polityczne X

Polityka energetyczna (1)

3B Promieniowanie jonizujące

więcej podobnych podstron