ZARZĄDZANIE WARTOŚCIĄ

PRZEDSIEBIORSTWA

dr Magdalena Mikołajek-Gocejna

Instytut Zarządzania wartością

magdalena.mikolajek@gmail.com

Polityka dywidendy

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Decyzje dotyczące wypłat dywidend: czy, kiedy, ile i w jakiej formie

płacić

akcjonariuszom, należą – obok decyzji inwestycyjnych – do

najważniejszych, ale i najtrudniejszych decyzji podejmowanych przez

spółki publiczne.

Polityka wypłaty dywidend jest wypadkową wielu czynników o różnej

sile oddziaływania, do których zaliczyć należy:

. preferencje inwestorów odnoszące sie do dywidend,

. zawartość informacyjna ogłoszeń o poziomie dywidendy,

. ograniczenia prawne dotyczące płacenia dywidend,

. wymagania funduszy inwestycyjnych co do stałego dochodu z

kapitału,

. dostępność efektywnych możliwości inwestycyjnych i koszty emisji

nowych akcji,

. dostępność gotówki na wypłaty dywidend,

. potrzeba utrzymania kontroli właścicieli nad spółką

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Istnieją również prawne ograniczenia wypłat dywidendy, które

określane są w następujący sposób:

• zakazuje sie wypłaty dywidend firmom, które są niewypłacalne,

• zabrania sie spółkom wypłacania takiego poziomu dywidend, który

zmniejszałby kapitały podstawowe spółki,

• wielkość wypłat dywidend może zostać ograniczona poprzez

umowy

z kredytodawcami i pożyczkodawcami.

W Polsce kodeks spółek handlowych daje możliwość dokonywania odpisów na

kapitał rezerwowy biorąc pod uwagę przyszłe dywidendy. Wypłata dywidend

może być również pokryta z kapitału zapasowego. Spółka ma więc możliwość

ponoszenia strat i jednoczesnego wypłacania dywidendy

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Z perspektywy przedsiębiorstwa :”dywidenda jest ceną, jaka spółka płaci

inwestorowi za to, że kupił wyemitowane przez nią akcje. Jest ona

swoistego rodzaju kosztem korzystania z kapitału akcjonariuszy”;

Z prawnego punktu widzenia dywidenda jest prawem właścicieli do

partycypacji w podziale zysku netto z tytułu nabycia akcji spółki.

Spółka ma prawo, lecz nie posiada prawnego obowiązku wypłacania

dywidendy.

Z punktu widzenia zarządu spółki dywidenda jest swoistym kontraktem

– zobowiązaniem zarządzających spółką względem akcjonariuszy;

Z punktu widzenia potencjalnych inwestorów dywidenda jest częścią

całkowitej stopy zwrotu z tytułu zainwestowanego kapitału, zaś

informacja o strategii przedsiębiorstwa w zakresie wypłacania

dywidendy stanowi dla nich bardzo istotną przesłankę do inwestowania

własnego kapitału w dana spółkę;

Z punktu widzenia zasad funkcjonowania przedsiębiorstwa dywidenda

stanowi trwały element tradycji i kultury zwrotu gotówki do właścicieli

przez spółki kapitałowe

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Decyzje dotyczące tego, czy, kiedy i w jakiej formie wypłacać

dywidendę stanowią element strategii finansowania spółki i

określają jej relacje z akcjonariuszami

Dywidendy wypłacane akcjonariuszom można podzielić na:

• dywidendy zwykłe, które są wypłacane akcjonariuszom z tytułu

posiadania

akcji,

• dywidendy dodatkowe, które są wypłacane w okresie wysokich

zysków,

• dywidendy specjalne wypłacane w nadzwyczajnych

okolicznościach,

• dywidendy likwidacyjne, które zdobywają inwestorzy w momencie

likwidacji części działalności spółki lub z chwilą jej likwidacji.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

W praktyce funkcjonowania spółek akcyjnych zostały wykształcone

pewne modelowe formy prowadzenia polityki dywidendy.

Najczęściej wymienia się:

politykę stałej wysokości dywidendy na akcję,

przejawiającą się w

stabilności wypłat.

Wysokość dywidendy na akcję może wzrastać, kiedy spółka osiąga nowy,

stały

(długookresowy) wyższy poziom zysków. Ze względu na występowanie

inflacji wiele

spółek zweryfikowało prowadzoną przez siebie politykę dywidendy,

zmieniając ją na

tzw. politykę stabilnej stopy wzrostu dywidendy – spółka ustala

docelową stopę

wzrostu dywidendy, równą w przybliżeniu długookresowej przeciętnej

stopie inflacji

i dąży do podnoszenia dywidend o taką wielkość w każdym roku;

politykę stałej dywidendy z „dywidendą extra”,

która jest pewną

modyfikacją polityki stałych dywidend, polegającą na preferowaniu przez

spółki niskich kwot stałych wypłat dywidend, które w okresach znacznych

przyrostów zysków są zwiększane przez tzw. „dywidendę extra”. Dla

akcjonariuszy taka polityka ma swoje zalety – postrzegają oni lepiej niskie

wypłaty dywidend połączone z dywidendami extra niż redukcję poziomu

dywidend.

TYTUŁ

The Warsaw School of Economics employs outstanding scholars not only

from the field of economics and management but also, among others, from

the fields of law, sociology and political science. Their presence is a

guarantee of the high level of scientific, research and educational activity

of our university.

Warsaw School of Economics was founded in 1906

as Poland’s first university of economics.

In the 2010 edition of The Financial Times ranking of the Top 50

Masters in Management programmes, SGH was among the best

European economic universities. According to the 2010 edition of

Eduniversal ranking, SGH is one of the top business schools in

Eastern Europe.

Polityka dywidendy

politykę stałej stopy wypłat dywidendy,

która polega na

zmianie wielkości wypłacanej dywidendy wraz ze zmianami

zysków przypadających na jedną akcję, przez co akcjonariusze

bezpośrednio odczuwają korzyści związane ze zwiększeniem

zysków.

politykę rezydualnej (nadwyżkowej) dywidendy

, polegającą na

wypłacaniu dywidendy w sytuacji, gdy bieżące zyski pokryją

zapotrzebowanie na kapitały potrzebne na sfinansowanie

inwestycji, a zatem przeznaczaniu na dywidendę tej części zysku,

która nie może być efektywnie reinwestowana.;

politykę 100% stopy wypłat dywidendy

jako skrajny

pogląd zakładający, że spółki powinny przeznaczać

na dywidendy całość wypracowanych zysków.;

politykę 0% stopy wypłat dywidendy

, polegającą

na zatrzymaniu w spółce 100% zysków

wygospodarowanych w danym roku.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

W praktyce

każda spółka poszukuje optymalnej polityki dywidend, która

zapewni równowagę między bieżącymi dywidendami i przyszłym

wzrostem tak, aby maksymalizowana była wartość przedsiębiorstwa

Według E.F. Brighama i J.F. Houstona optymalna wartość wskaźnika wypłat

dywidendy jest funkcją czterech zmiennych:

•

upodobań inwestorów w zakresie wyboru między dywidendą a zyskiem

kapitałowym,

•

możliwości inwestycyjnych spółki,

•

docelowej struktury kapitału,

•

dostępności do zewnętrznych źródeł finansowania

Mając na uwadze powyższe czynniki, autorzy proponują stosowanie polityki

dywidend rezydualnych i wypłacanie dywidendy tylko w sytuacji, gdy osiągnięty

przez spółkę zysk przewyższa nakłady potrzebne na zrealizowanie nowych inwestycji

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

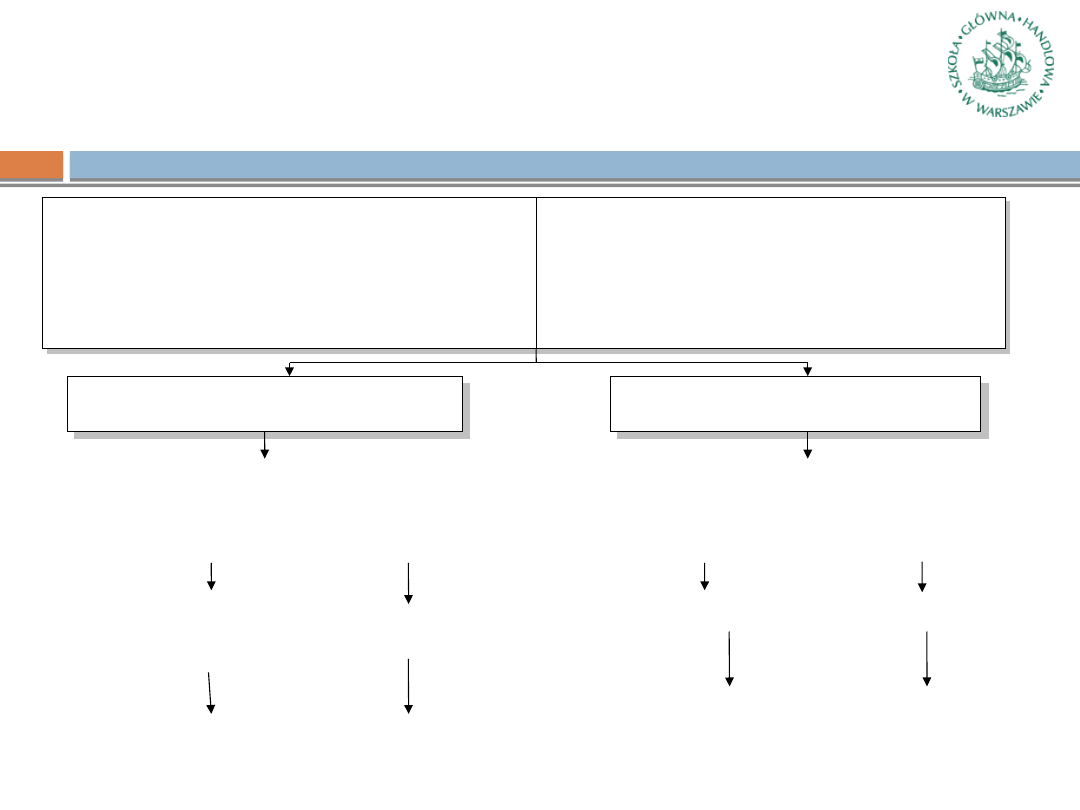

Ile firma płaciła dotychczas?

Ile mogła płacić?

Zysk netto – (wydatki kapitałowe – amortyzacja)(1-

T)- Dkapitału pracującego (1-T) = FCFE (Free Cash

Flow to Equity)

Ile firma płaciła dotychczas?

Ile mogła płacić?

Zysk netto – (wydatki kapitałowe – amortyzacja)(1-

T)- Dkapitału pracującego (1-T) = FCFE (Free Cash

Flow to Equity)

Ile firma mogła pozwolić sobie na płacenie?

Ile aktualnie płaci?

Dywidendy wypłacone + skupione akcje

Ile firma mogła pozwolić sobie na płacenie?

Ile aktualnie płaci?

Dywidendy wypłacone + skupione akcje

Firma wypłaca za mało

FCFE > dywidendy

Firma wypłaca za mało

FCFE > dywidendy

Firma wypłaca za dużo

FCFE < dywidendy

Firma wypłaca za dużo

FCFE < dywidendy

Ufasz menedżerom zarządzającym Twoją gotówką?

Oceń ostatnie projekty porównując:

ROE do kosztu kapitału własnego

ROIC do WACC

Jakie wyzwania inwestycyjne firma posiada?

Oceń ostatnie projekty porównując:

ROE do kosztu kapitału własnego

ROIC do WACC

Firma dokonywała

właściwych wyborów i ma

dobre projekty na

przyszłość

Firma dokonywała złych

wyborów

Firma ma dobre

projekty

Firma ma złe

projekty

Daj menedżerom więcej

elastyczności do

wykorzystywania gotówki i

określania dywidendy

Zmuś menedżerów do

gromadzenia gotówki lub

jej zwrotu dla

akcjonariuszy

Firma powinna

obniżać dywidendy

i więcej

inwestować

Firma powinna złe

projekty

zlikwidować

najpierw, a potem

obniżać dywidendy

Model analizy polityki dywidendy A. Damodarana

dr Magdalena Mikołajek-Gocejna

Teorie polityki dywidendy*

TEORIA NIEISTOTNOŚCI DYWIDEND

Miller, M.H.;Modigliani, F.: argumentowali, że polityka dywidend nie ma

wpływu na cenę akcji spółki, ani też na koszt jej kapitału. Zatem: polityka

dywidend jest nieistotna, a każdy inwestor może prowadzić własną politykę

dywidendy, podejmując decyzję o sprzedaży akcji

Wartość firmy zależy od zdolności do generowania zysków i ryzyka

operacyjnego, a nie od podziału zysków na dywidendę i zyski zatrzymane.

M-M przyjęli wiele upraszczających założeń, m.in.:

- nie występuje podatek od dochodów osobistych i przedsiębiorstw;

- nie ma kosztów transakcyjnych;

- stopień dźwigni finansowej nie wpływa na koszt kapitału;

- inwestorzy i zarząd mają te same informacje nt. perspektyw spółki;

- podział zysku na dywidendę i zyski zatrzymane nie wpływa na koszt kapitału;

- polityka finansowania inwestycji jest niezależna od polityki dywidendy.

W praktyce polityka dywidendy ma znaczenie dla spółki, a tym samym wpływa na

cenę jej akcji;

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

TYTUŁ

The Warsaw School of Economics employs outstanding scholars not only

from the field of economics and management but also, among others, from

the fields of law, sociology and political science. Their presence is a

guarantee of the high level of scientific, research and educational activity

of our university.

Warsaw School of Economics was founded in 1906

as Poland’s first university of economics.

In the 2010 edition of The Financial Times ranking of the Top 50

Masters in Management programmes, SGH was among the best

European economic universities. According to the 2010 edition of

Eduniversal ranking, SGH is one of the top business schools in

Eastern Europe.

Teorie polityki dywidendy

TEORIA NIEISTOTNOŚCI DYWIDEND

Miller, M.H.;Modigliani, F.: argumentowali, że polityka dywidend nie ma

wpływu na cenę akcji spółki, ani też na koszt jej kapitału. Zatem: polityka

dywidend jest nieistotna, a każdy inwestor może prowadzić własną politykę

dywidendy, podejmując decyzję o sprzedaży akcji

W praktyce polityka dywidendy ma znaczenie dla spółki, a tym samym wpływa na

cenę jej akcji;

dr Magdalena Mikołajek-Gocejna

TEORIA “WRÓBLA W GARŚCI”

Popularyzowana przez M.J. Gordona i J.

Lintnera, którzy twierdzą, że inwestorów

bardziej interesują bieżące dywidendy niż

oczekiwane w przyszłości zyski kapitałowe.

Dywidenda w “ręku” jest mniej

ryzykowana, niż przyszłe zyski

kapitałowe “na dachu”. Dlatego też

inwestorzy wymagają wyższej stopy

zwrotu dochodu, jeśli jest w nim większy

udział zysków kapitałowych, aniżeli

dywidend.

Teorie polityki dywidendy

dr Magdalena Mikołajek-Gocejna

TEORIA PREFERENCJI PODATKOWYCH

Teorie polityki dywidendy*

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

Gdy zyski kapitałowe są opodatkowane niżej niż dywidendy,

inwestorzy mogą preferować niski wskaźnik wypłat

dywidend ;

Podatków od zysków kapitałowych nie płaci się, gdy akcje nie

są sprzedane;

jeśli akcje są przetrzymywane do śmierci, spadkobierca

podaje wartość akcji z dnia zgonu jako podstawę

naliczania kosztów.

Wniosek: inwestorzy mogą preferować zatrzymywanie

przez firmy jak największej części zysków.

Oznaczałoby to, iż są gotowi płacić więcej za akcje

spółek, które wypłacają niższe dywidendy.

dr Magdalena Mikołajek-Gocejna

Teorie polityki dywidendy*

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

HIPOTEZA ZAWARTOŚCI INFORMACYJNEJ

LUB HIPOTEZA SYGNALIZACJI

Inwestorzy utożsamiają decyzje dotyczące wypłat dywidend z perspektywami

rozwojowymi spółki. Zwiększenie dywidendy jest zwykle odbierane jako

prognoza wysokich zysków w przyszłości, natomiast jej redukcja, czy

zaprzestanie wypłat – jako sygnał przewidywanego pogorszenia wyników.

Jeśli inwestorzy oczekują wzrostu dywidendy, np. o 5%

i dywidenda rośnie o 5%, to cena akcji nie ulega zmianie.

Jeśli jednak dywidenda wzrasta nie o np. 5%, a o np. 15%,

to cena akcji wzrasta ( wzrost “zdyskontowany”);

dr Magdalena Mikołajek-Gocejna

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

EFEKT KLIENTELI

Teorie polityki dywidendy*

Różne grupy inwestorów maja różne preferencje co do uzyskiwania dywidendy.

Część z nich, np. fundusze emerytalne są opodatkowane jeśli chodzi o dywidendy

na preferencyjnych zasadach; inni potrzebują stałego dopływu strumienia

dywidendy;

Upodobania co do wypłaty dywidendy zależą też od wieku i perspektywy

inwestowania. Osoby starsze, oczekiwałyby systematycznego dopływu

dywidendy; zaś młode koncentrują się bardziej na spodziewanych zyskach

kapitałowych.

dr Magdalena Mikołajek-Gocejna

Miary polityki dywidendy*

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

Stopa dywidendy z akcji (dividend yield):

Dywidenda na akcję

Stopa dywidendy z akcji = ----------------------------------------

Rynkowa cena akcji

Jeżeli spółka wypłaca np. dywidendę pieniężną w wysokości 1 zł z akcji, której kurs

rynkowy wynosi 20 zł; wówczas stopa dywidendy kształtuje się na poziomie 5%.

Stopę dywidendy można porównywać:

ze stopami dywidend z innych akcji;

ze stopami zwrotu z innych papierów wartościowych o stałym dochodzie;

z wysokością oprocentowania lokat bankowych.

Stopa dywidendy z akcji + aprecjacja ceny akcji = oczekiwany zwrot z akcji.

Wysokość stopy dywidendy stanowi zatem ważną część składową oczekiwanej stopy

zwrotu z inwestycje w akcje spółki.

dr Magdalena Mikołajek-Gocejna

Miary polityki dywidendy*

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

Wskaźnik wypłaty dywidendy (dividend payout ratio):

Dywidenda

Wskaźnik wypłaty dywidendy = ---------------------------

Zysk netto

lub ściślej:

Dywidenda na akcję

Wskaźnik wypłaty dywidendy = ----------------------------

Zysk na akcję

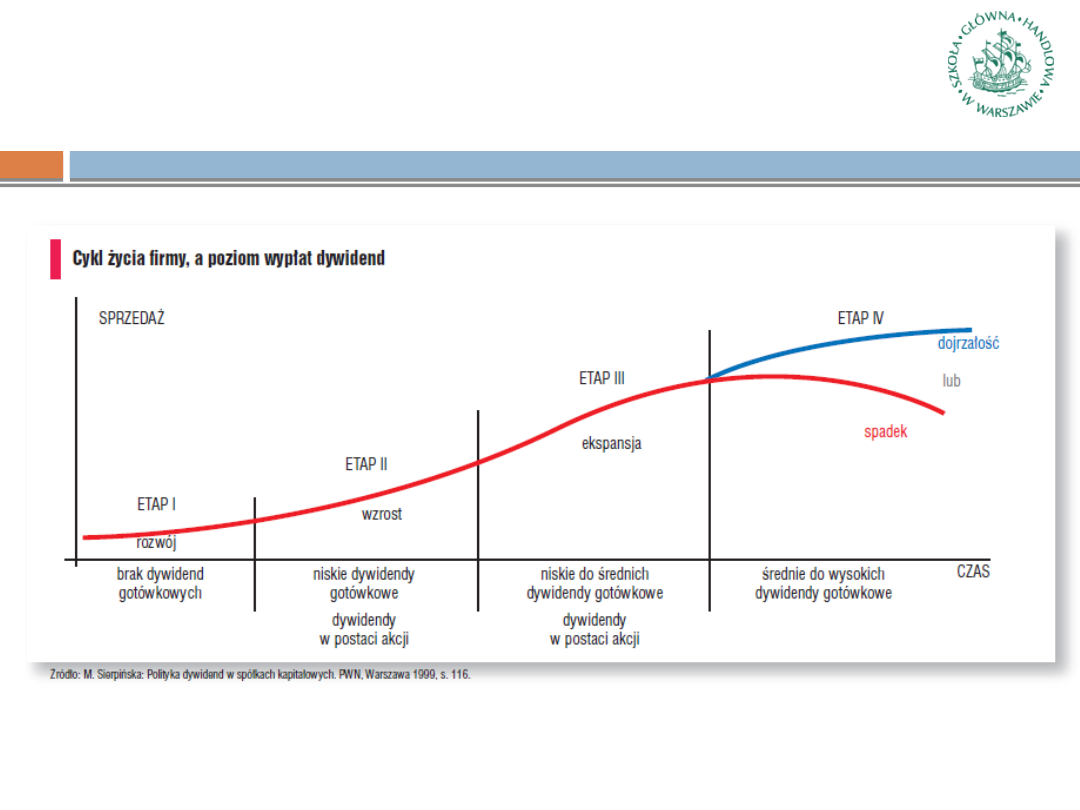

Wskaźnik wypłaty dywidendy zależy od cyklu życia firmy. Wzrasta na ogół,

wraz z przechodzeniem przez poszczególne jej etapy: od zera w okresie

początkowego wzrostu firmy do wysokiego poziomu wskaźnika wypłaty

dywidendy w dojrzałym i schyłkowym okresie jej działalności

dr Magdalena Mikołajek-Gocejna

Miary polityki dywidendy*

* Andrzej Szablewski: Materiały do wykładu na Podyplomowym Studium SGH Zarządzanie Wartością Firmy w dniu 13 kwietnia 2007 roku

Wskaźnik gotówki przeznaczonej dla akcjonariuszy

(dywidenda pieniężna i wykup akcji)

Dywidenda + wykup akcji

Wskaźnik gotówki dla akcjonariuszy = --------------------------------

FCFE

Wskaźnik ten wskazuje jaka wielkość wolnej gotówki przedsiębiorstwa,

która należy do właścicieli, jest im przekazywana w formie dywidendy

pieniężnej i wykupu akcji.

Zatem to stan wolnej gotówki firmy i możliwość jej zadłużenia się – kształtuje w

większym stopniu zdolność wypłaty dywidendy niż wykazywana wielkość

księgowego zysku netto.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

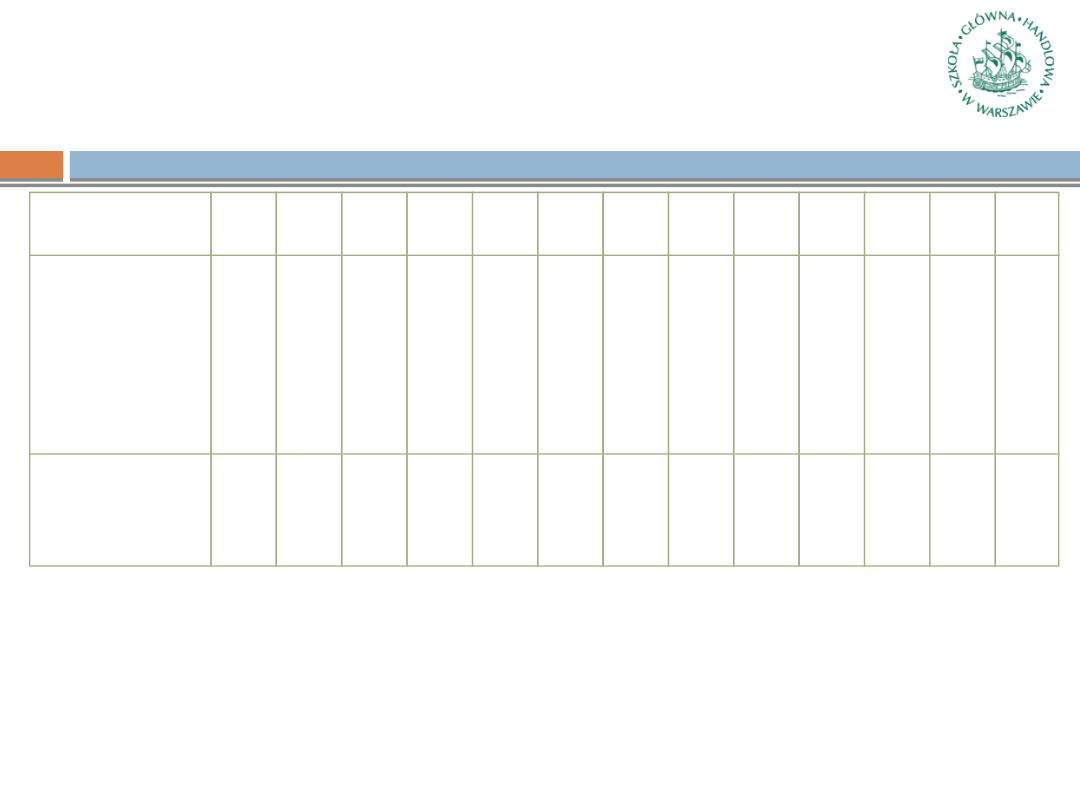

Wyszczególnie

nie

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

Liczba

notowanych

spółek, w tym:

spółki

wypłacając

e

dywidendę

212

58

225

62

230

54

216

40

203

48

230

57

265

40

288

85

320

86

381

109

385

94

412

99

436

135

Udział spółek

wypłacającyc

h dywidendę

w %

27,

3

27,

6

23,

5

18,

5

23,

6

24,

8

15,

1

32,

1

26,

9

28,

6

24,

4

24,

0

31,

0

Analiza modeli wypłat dywidendy stosowanych przez spółki notowane na GPW w Warszawie

pozwala stwierdzić, że większość z nich bądź to nie wypłaca dywidend swoim

akcjonariuszom, bądź uzależnia ich wypłacenie od wysokości wolnego zysku, a zatem

sytuacji, kiedy występują środki pieniężne, które nie mogą być efektywnie reinwestowane.

Liczba spółek wypłacających dywidendę jednoznacznie wskazuje, że zakres zainteresowania

dostarczaniem właścicielom tego rodzaju korzyści jest niewielki. W latach 1999-2011 odsetek

spółek wypłacających dywidendę jest stosunkowo stabilny i nie przekracza 30%, w 2002 roku

wyniósł zaledwie 18,5%, co oznacza, że mniej niż co trzecia spółka korzystała z tej formy

przekazywania wartości.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

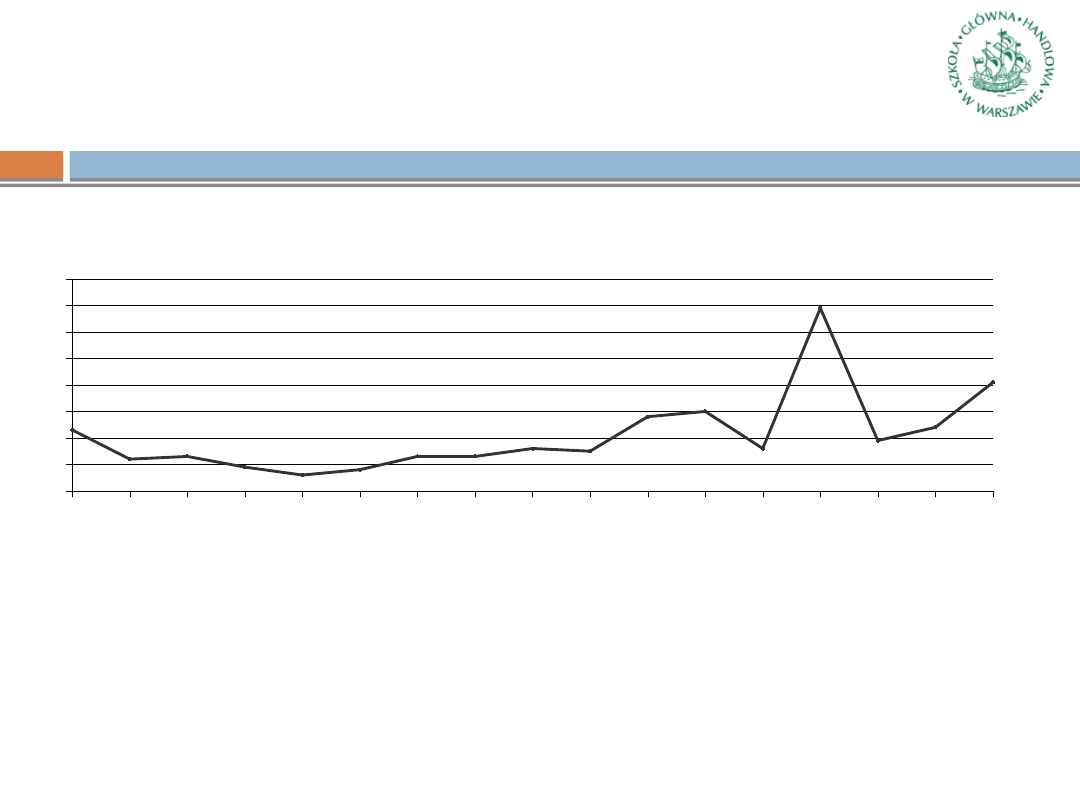

Średnia stopa dywidendy dla spółek notowanych na GPW w Warszawie (%)

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

1

2

3

4

5

6

7

8

2,3

1,2

1,3

0,9

0,6

0,8

1,3

1,3

1,6

1,5

2,8

3

1,6

6,9

1,9

2,4

4,1

Chart Title

Źródło: Opracowanie własne na podstawie roczników giełdowych 2000-2012).

Również stopa wypłacanej dywidendy (mierzona relacją dywidendy przypadającej na

jedną akcję do ceny rynkowej jednej akcji) w całym badanym okresie była stosunkowo

niska i nie przekraczała 4%, z wyjątkiem roku 2008 i 2011. W rezultacie skala

realizowanej w ten sposób wartości jest mała, a z punktu widzenia indywidualnego

akcjonariusza wręcz nieistotna.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Spółki coraz częściej uruchamiają

programy reinwestycji

dywidend

, które pozwalają akcjonariuszom, zamiast odbierania

dywidendy w formie pieniężnej, na dokonywanie zakupów

dodatkowych akcji.

Funkcjonowanie planu reinwestycji dywidend jest postrzegane

przez otoczenie jako oznaka pomyślnych perspektyw rozwoju

spółki, świadczy o tym, że dotychczasowi akcjonariusze chcą

zwiększać i utrwalać swoje zaangażowanie kapitałowe.

Automatyczność planów reinwestycji dywidend może stanowić

także istotne ułatwienie dla właścicieli, umożliwiając im

zwiększanie portfela akcji bez konieczności dodatkowych operacji.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

Badania dotyczące wpływu polityki dywidendy na rynkową cenę akcji zakładają, że jeżeli

kierownictwo zmienia decyzje dotyczące dywidend, to przekazuje tym samym istotną

informację na rynki kapitałowe, do której inwestorzy mogą dostosować swoje oczekiwania

Ogłoszenie o zwiększeniu (zmniejszeniu) wypłat dywidendy jest sygnałem, że obecne

lub przyszłe zyski spółki będę większe (mniejsze) od spodziewanych.

wzrost wypłaty dywidendy => wzrost ceny akcji

spółki

Badania prowadzone przez J. Aharony’ego i I. Swary’ego prowadzone na rynku

amerykańskim wykazały, że ogłoszenie o wzroście wypłacanej dywidendy spowodowało

wzrost cen akcji spółek, które o tym poinformowały, średnio o 0,36%, natomiast ogłoszenie

zmniejszenia poziomu wypłacanej dywidendy przyczynił się obniżenia cen akcji średnio o

1,13%. Podobne rezultaty otrzymano dla rynku brytyjskiego

oraz niemieckiego.

Racjonalnie zachowujący się inwestorzy wolą bowiem regularne dochody w

postaci dywidendy od niepewnych zysków kapitałowych, stąd reagują oni

pozytywnie na ogłoszenia o wzroście wypłat dywidendy.

Polityka dywidendy

dr Magdalena Mikołajek-Gocejna

UWAGA!!!

Należy jednocześnie zauważyć, że

zapowiedź wypłaty wyższych

dywidend może być odebrana

jako sygnał negatywny. Dotyczyć

to może firm, które przez długi

okres nie wypłacały dywidend,

gdyż wszystkie środki

angażowały w rentowne

przedsięwzięcia. Nowa sytuacja

przejawiająca się w wypłatach

dywidend może stanowić

niepokojący sygnał o braku

możliwości rozwojowych.

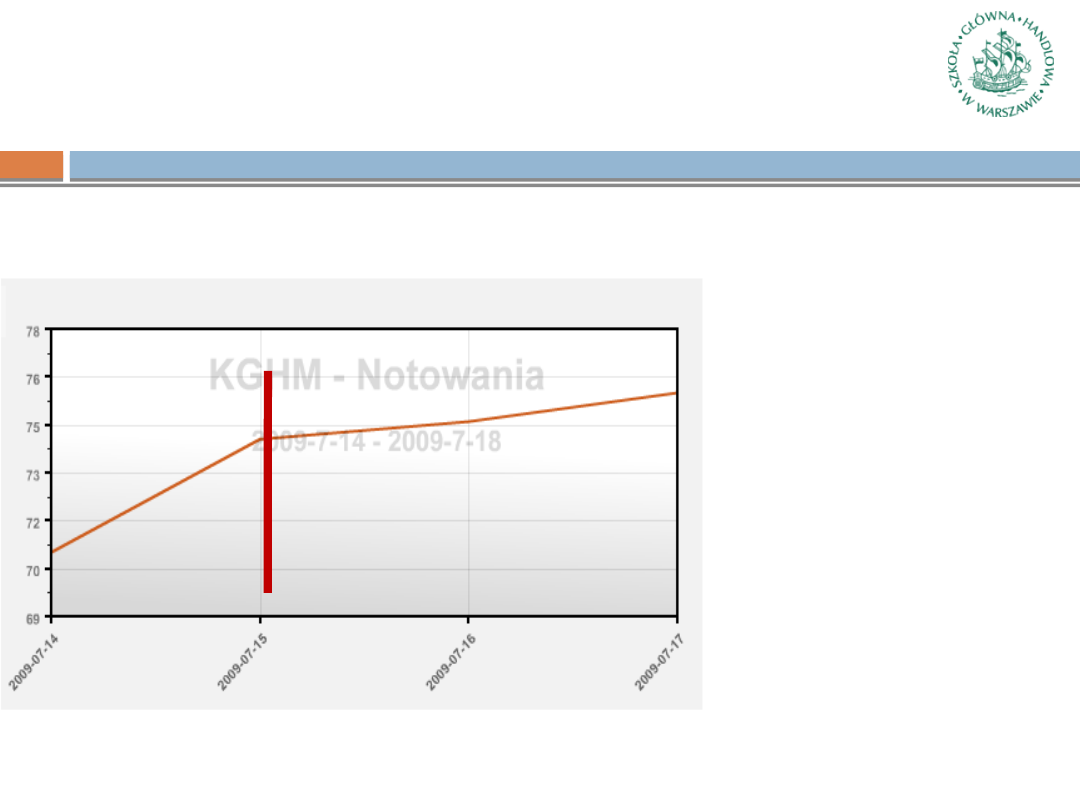

Notowania KGTHM w dniach poprzedzających oraz następujących po ogłoszeniu wypłaty dywidendy

Analiza przypadku wdrożenia

Value Based Management

w oparciu

o doświadczenia PKN ORLEN

Źródło: Jacek Strzelecki, Podyplomowe Studia Zarządzanie Wartością Firmy

Dlaczego PKN ORLEN wykorzystuje systemy

zarządzania

wartością?

dr Magdalena Mikołajek-

Gocejna

Wartość dla akcjonariuszy PKN ORLEN

dr Magdalena Mikołajek-

Gocejna

Wartość dla akcjonariuszy PKN ORLEN

dr Magdalena Mikołajek-

Gocejna

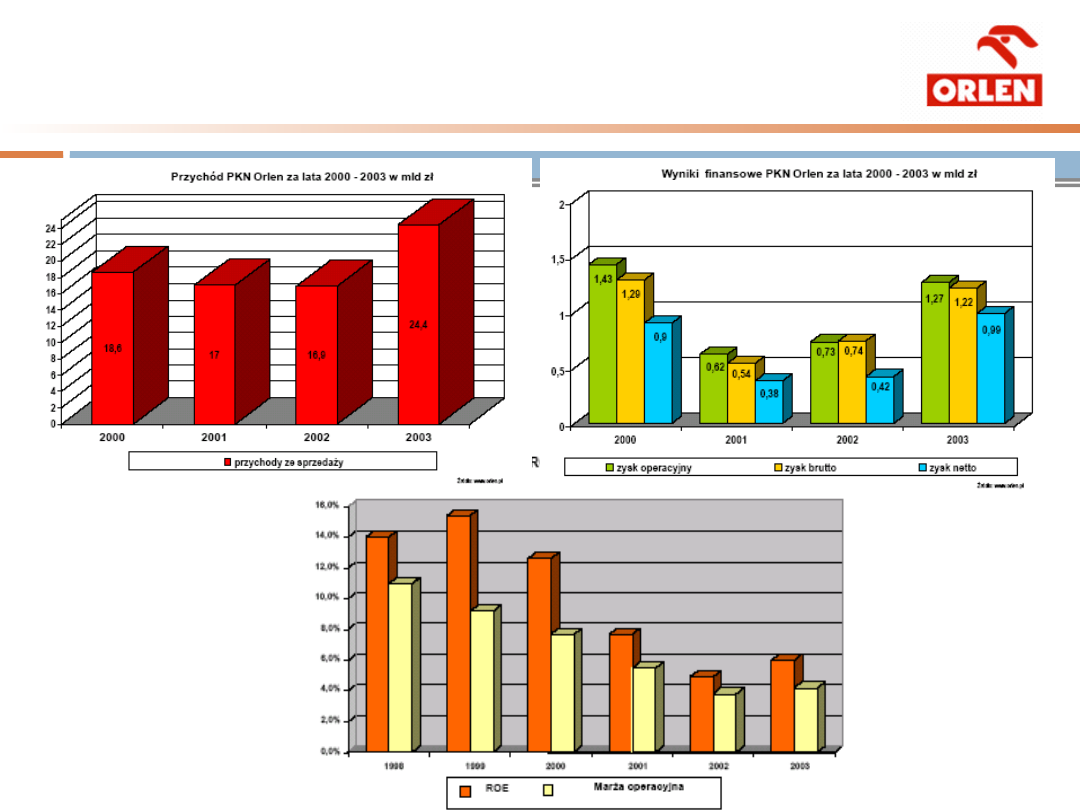

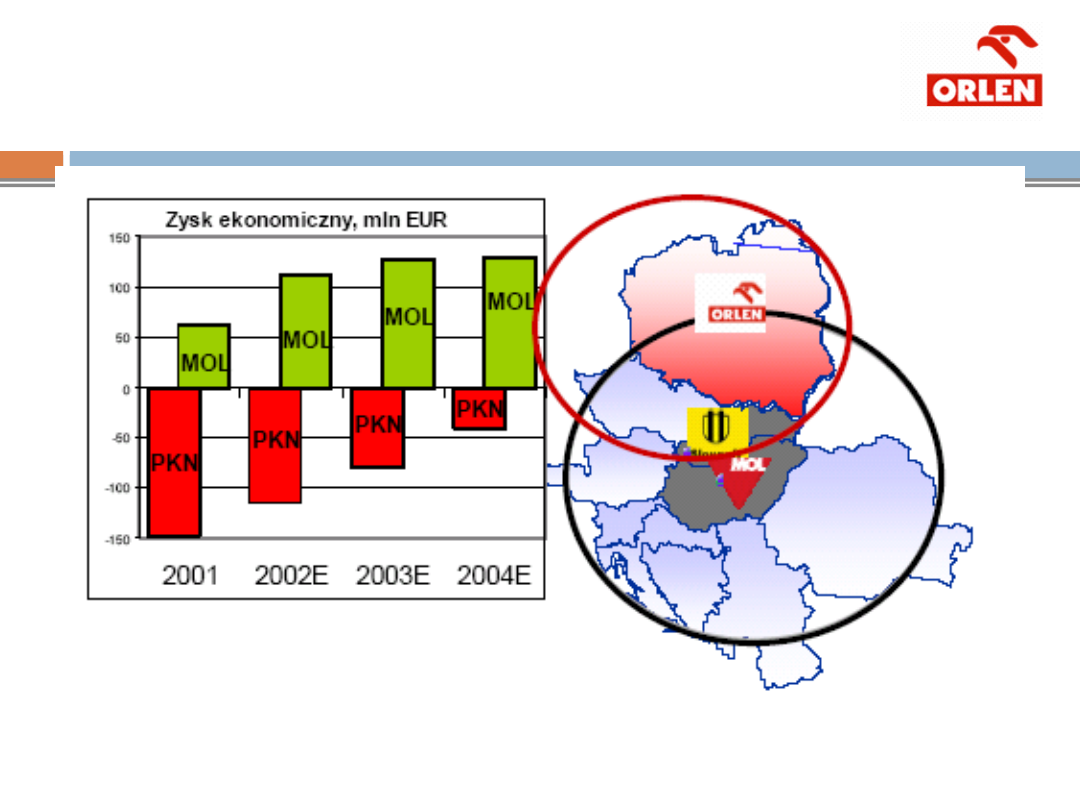

Zysk ekonomiczny PKN ORLEN

dr Magdalena Mikołajek-

Gocejna

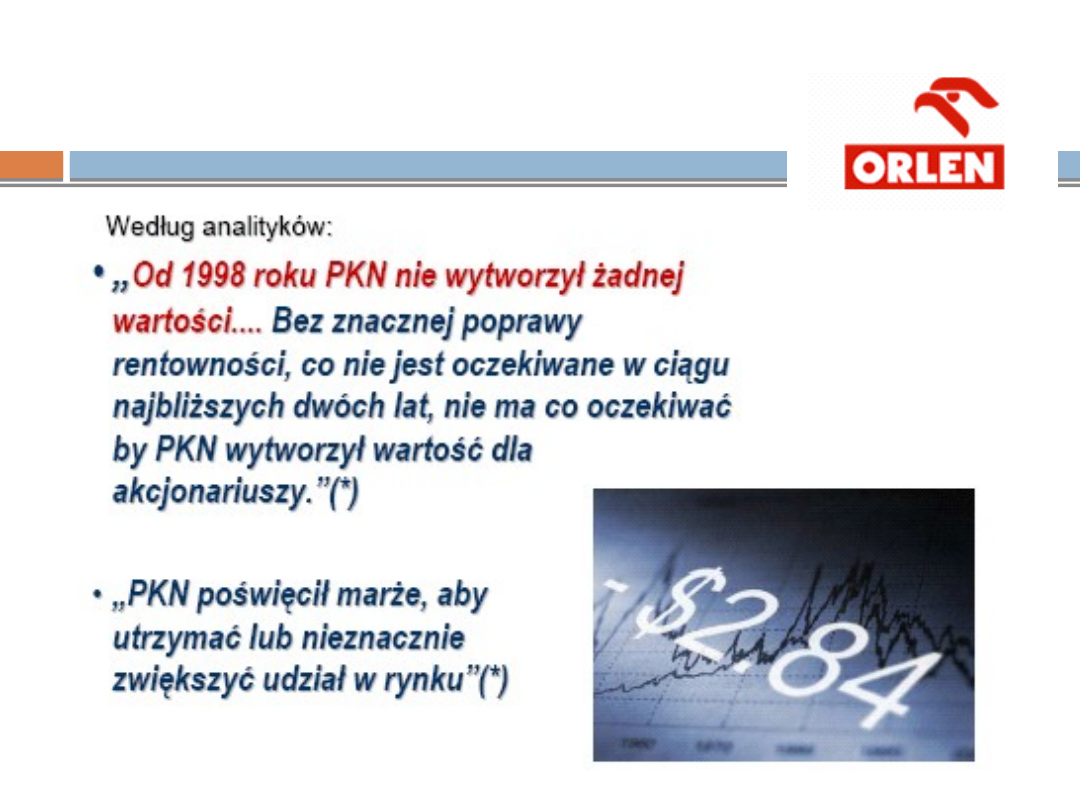

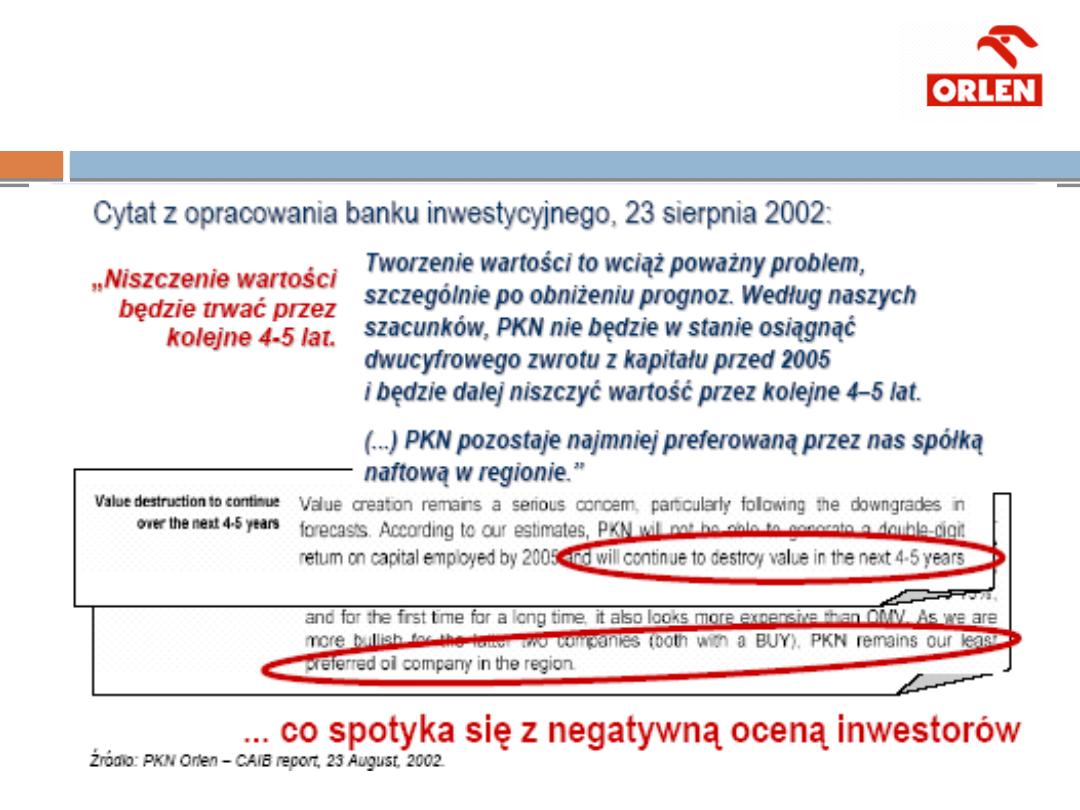

Dlaczego mierniki wartości?

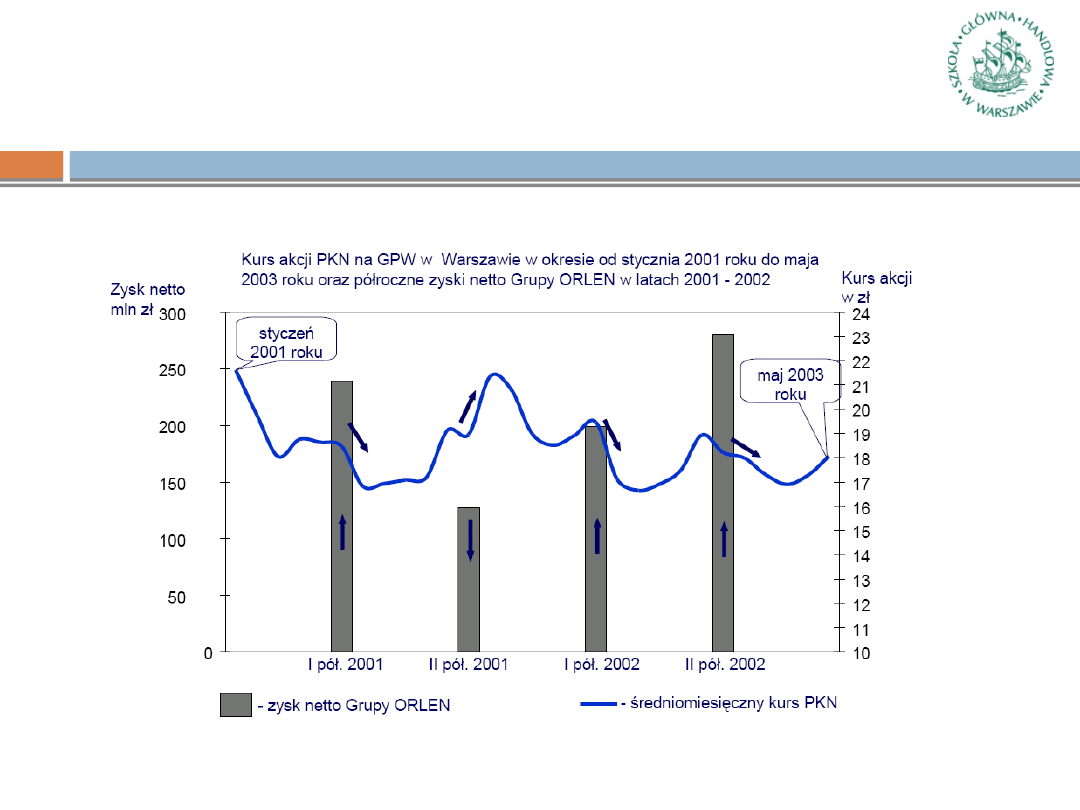

Wartość giełdowa PKN ORLEN pozostawała w odwrotnej relacji do

zmiany zysku księgowego ...

© 2007 Deloitte Business Consulting S.A./Deloitte Advisory Sp. z o.o.

dr Magdalena Mikołajek-Gocejna

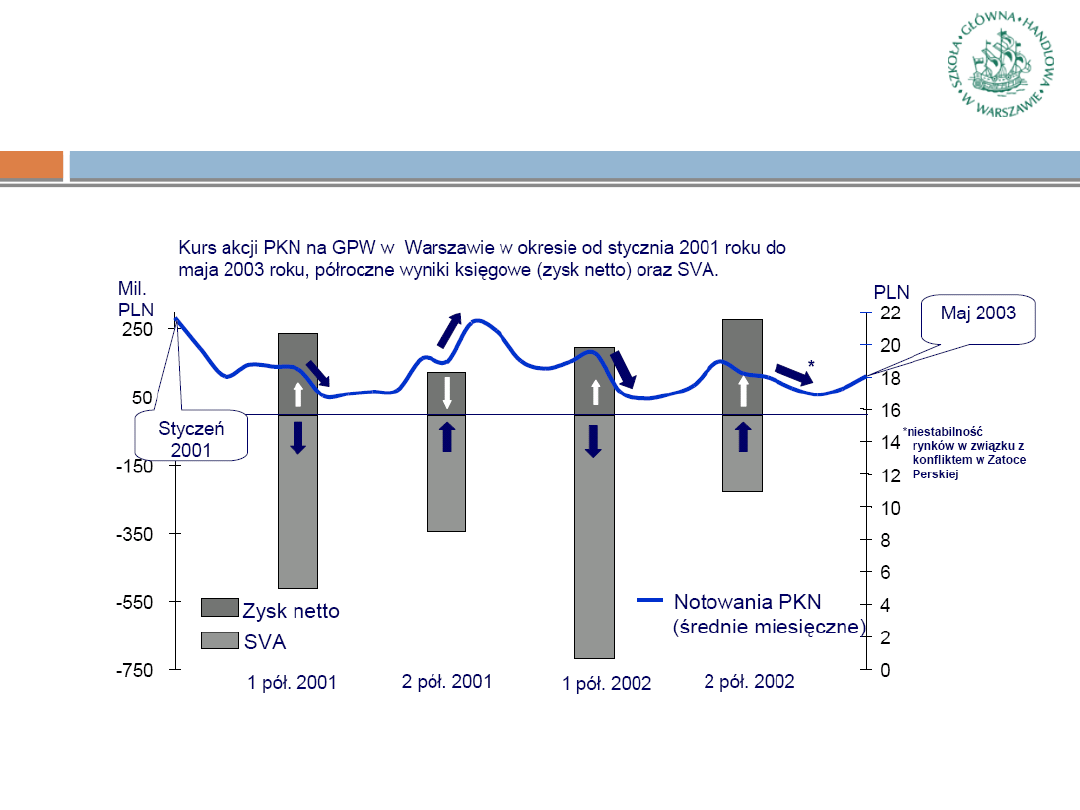

Dlaczego mierniki wartości?

…natomiast wynik EVA (SVA) dokładniej wyjaśnia zmiany kursów

akcji.

© 2007 Deloitte Business Consulting S.A./Deloitte Advisory Sp. z o.o.

dr Magdalena Mikołajek-Gocejna

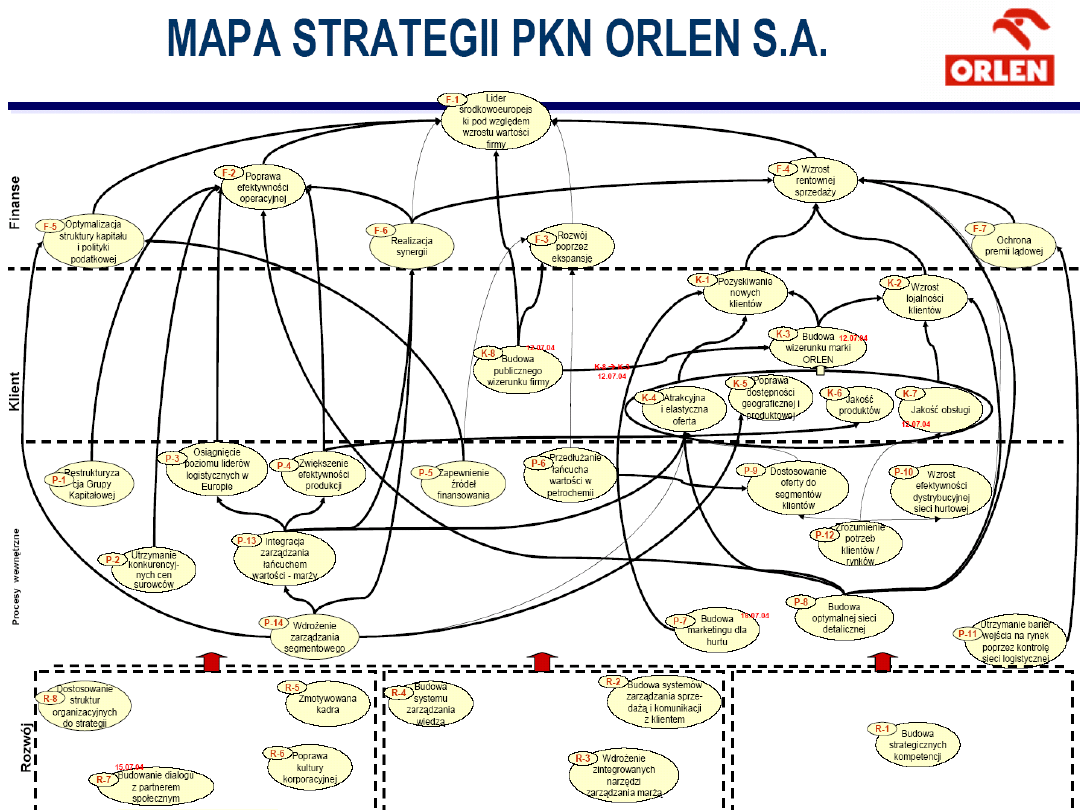

Strategia PKN ORLEN bazuje na nowej misji Koncernu:

„Dążąc do uzyskania pozycji regionalnego lidera, chcemy

zapewnić naszym akcjonariuszom długofalowy wzrost wartości

firmy poprzez oferowanie naszym klientom najwyższej jakości

produktów i usług. Jako firma transparentna, wszelkie

działania realizujemy z zachowaniem zasad ładu

korporacyjnego i społecznej odpowiedzialności biznesu,

troszcząc się o rozwój naszych pracowników i dbając o

środowisko naturalne”.

Strategia wzrostu wartości PKN ORLEN

PKN ORLEN będzie przede wszystkim budował własną wartość w

oparciu o maksymalne wykorzystanie potencjału jakim dysponuje.

Nowa strategia zakłada dalszą poprawę efektywności oraz realizację

ściśle wyselekcjonowanych inwestycji o wysokiej stopie zwrotu. PKN

ORLEN w ramach koncentracji na podstawowych rodzajach

działalności wzmocni obecność w kluczowych obszarach biznesowych

na rynkach macierzystych, kontynuując jednocześnie

restrukturyzację portfela swoich aktywów.

dr Magdalena Mikołajek-

Gocejna

Strategia wzrostu wartości PKN ORLEN

W nowej strategii przyjęto następujące kluczowe obszary poprawy efektywności:

• kontynuacja programu obniżania kosztów;

• restrukturyzacja Grupy Kapitałowej PKN ORLEN i wdrożenie zarządzania

segmentowego (sprzedaż akcji Polkomtel S.A., przejrzysta struktura korporacyjna,

kontynuacja sprzedaży aktywów działalności niepodstawowej itp.);

• restrukturyzacja i optymalizacja sieci detalicznej do 2009 r. między innymi

poprzez:

- ochronę przed dalszym spadkiem udziału w rynku i następnie osiągnięcie 30%

(aktualny udział w krajowym rynku detalicznym paliw oceniany jest na 28,6%),

- wzrost udziału w marży detalicznej na produktach pozapaliwowych o 10 punktów

procentowych,

- zwiększenie średniej rocznej sprzedaży na stację o 5% CAGR,

- analizę działalności Orlen Deutschland, który powinien być rozwijany do

osiągnięcia masy krytycznej lub rozważona zostanie sprzedaż aktywów;

• wdrożenie systemu zarządzania w oparciu o SVA, jak również wprowadzenie

systemu wynagrodzeń powiązanych z osiąganymi wynikami;

• stosowanie rygorystycznych zasad i kryteriów w ocenie nowych projektów

inwestycyjnych, które uwzględniają w pierwszej kolejności przewidywania wzrostu

zapotrzebowania na ON i średnie destylaty, a w dalszej perspektywie spodziewaną

koniunkturę dla petrochemikaliów (ten aspekt będzie podlegał dalszej analizie).

dr Magdalena Mikołajek-

Gocejna

TYTUŁ

The Warsaw School of Economics employs outstanding scholars not only

from the field of economics and management but also, among others, from

the fields of law, sociology and political science. Their presence is a

guarantee of the high level of scientific, research and educational activity

of our university.

Warsaw School of Economics was founded in 1906

as Poland’s first university of economics.

In the 2010 edition of The Financial Times ranking of the Top 50

Masters in Management programmes, SGH was among the best

European economic universities. According to the 2010 edition of

Eduniversal ranking, SGH is one of the top business schools in

Eastern Europe.

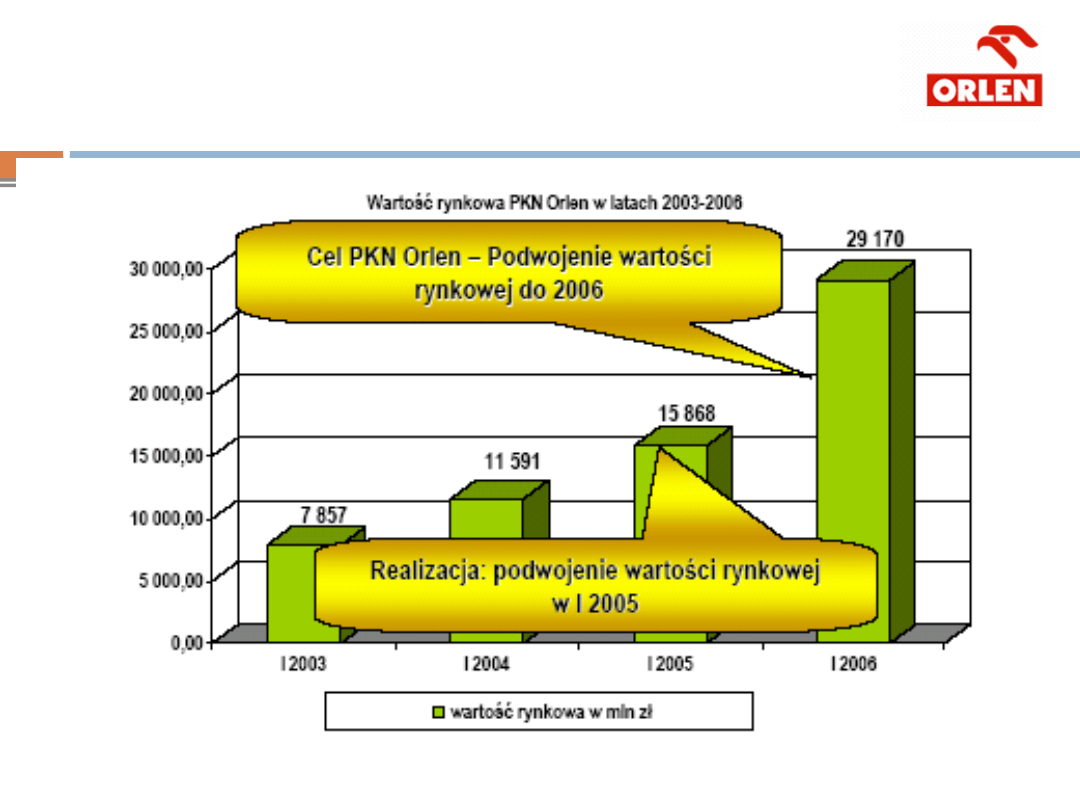

Wartość rynkowa PKN ORLEN

dr Magdalena Mikołajek-

Gocejna

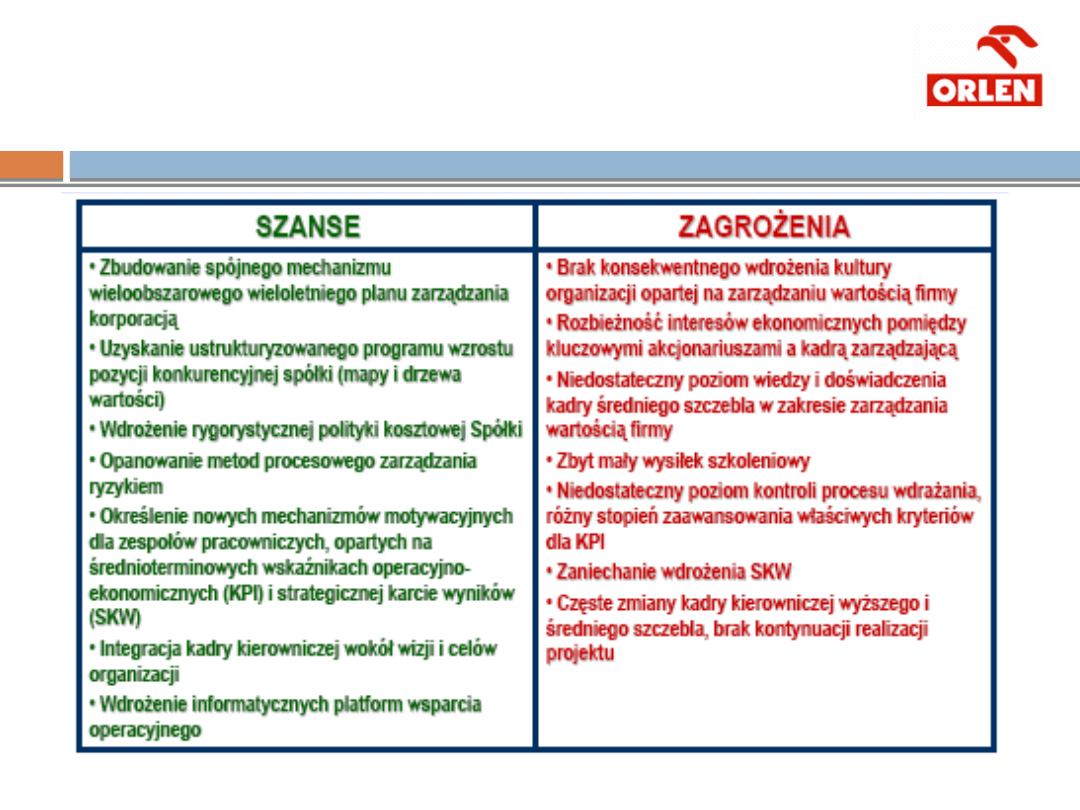

Szanse i zagrożenia wdrożenia VBM w PKN ORLEN

dr Magdalena Mikołajek-

Gocejna

Strata ekonomiczna

PKN ORLEN

2012

-2,6 mld zł

2013

-2,3 mld zł

Dziś ORLEN

zalicza się do

destruktorów/

niszczycieli

wartości

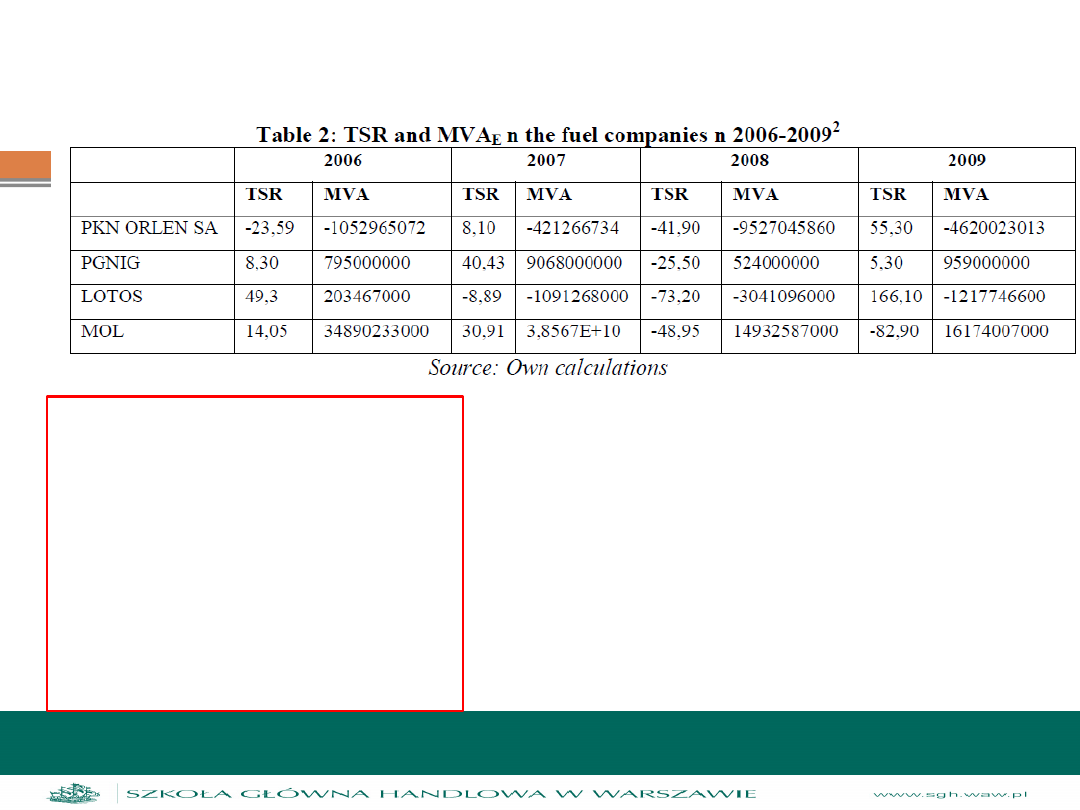

Dodana wartość rynkowa i wartość ekonomiczna PKN ORLEN

Powrót do VBM w PKN ORLEN?

Powrót do VBM w PKN ORLEN?

PKN ORLEN S.A. dąży do zapewnienia stałego wzrostu wartości dla

akcjonariuszy. Działamy zgodnie z przyjętymi Zasadami Ładu Korporacyjnego

(ang. Corporate Governance), co przekłada się na bezpieczeństwo i stabilność

obrotu giełdowego oraz na relacje ze wszystkimi najważniejszymi grupami

naszych interesariuszy.

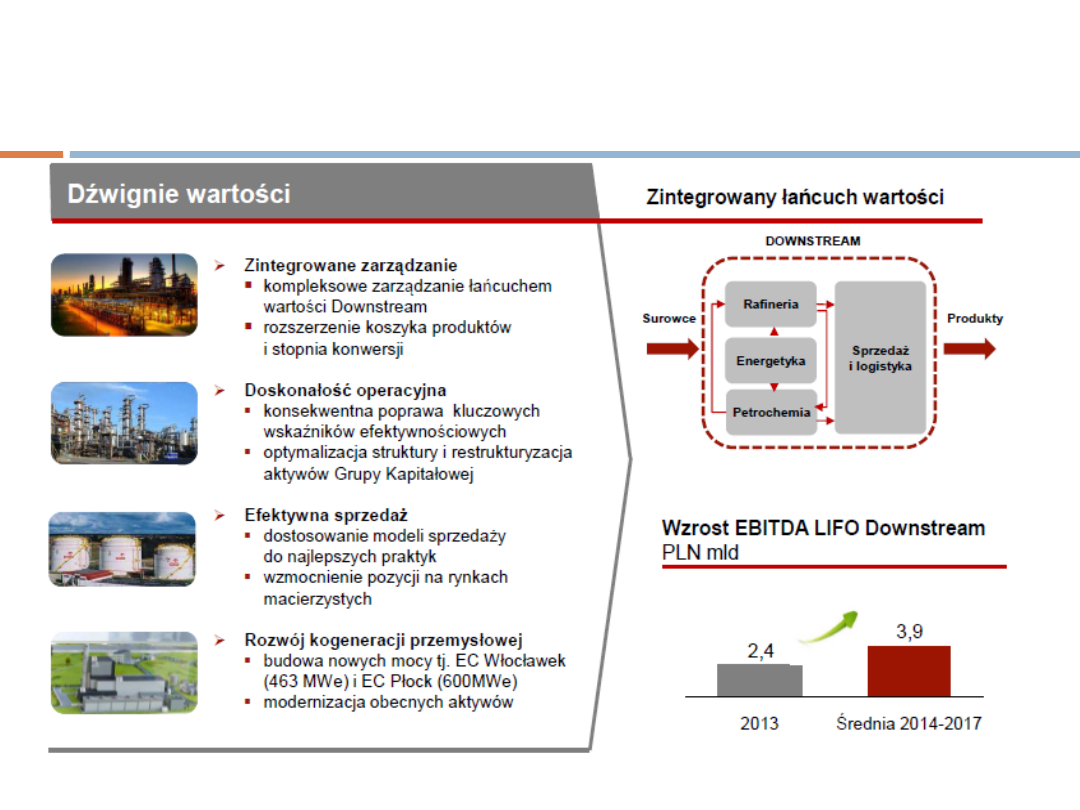

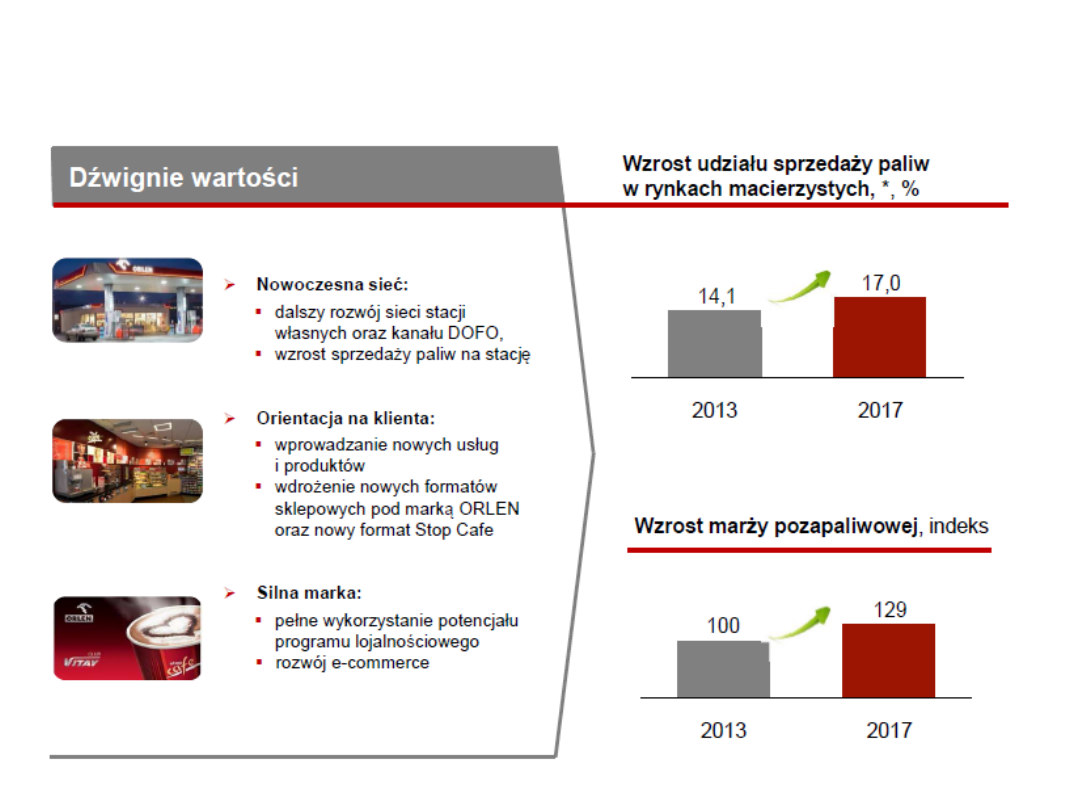

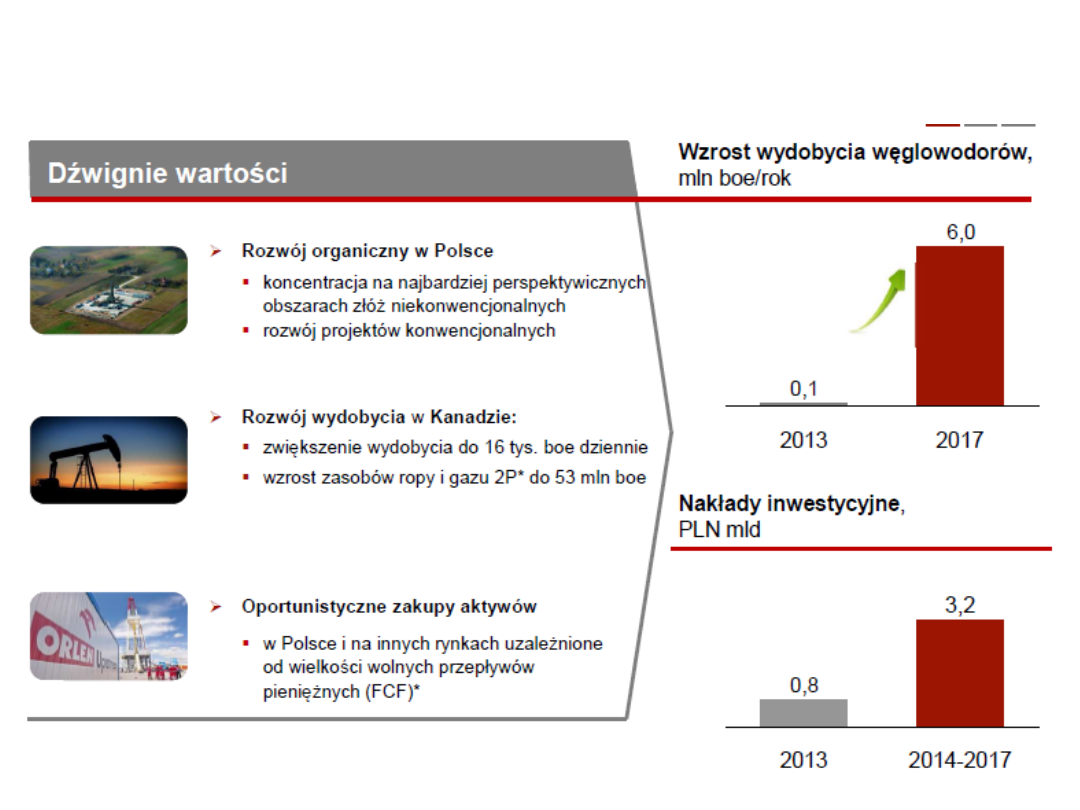

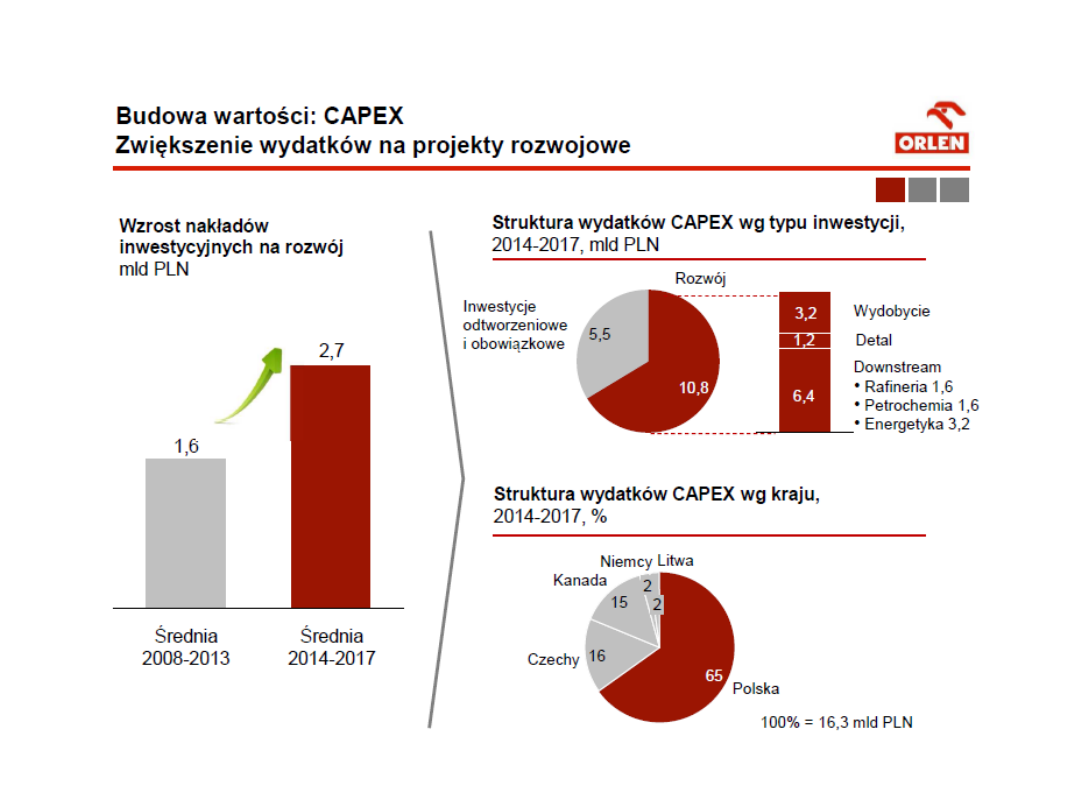

Źródła wartości/Dźwignie wartości PKN ORLEN

Źródła wartości/Dźwignie wartości PKN ORLEN

Źródła wartości/Dźwignie wartości PKN ORLEN

Fundamentalne wartości kultury PKN ORLEN

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Teorie polityki dywidendy*

- Slide 12

- Teorie polityki dywidendy*

- Teorie polityki dywidendy*

- Teorie polityki dywidendy*

- Miary polityki dywidendy*

- Miary polityki dywidendy*

- Miary polityki dywidendy*

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Źródła wartości/Dźwignie wartości PKN ORLEN

- Źródła wartości/Dźwignie wartości PKN ORLEN

- Źródła wartości/Dźwignie wartości PKN ORLEN

- Slide 43

- Fundamentalne wartości kultury PKN ORLEN

Wyszukiwarka

Podobne podstrony:

5. POLITYKA DYWIDENDY, POLITYKA DYWIDENDY

0 sfp 3b polityka dywidend, kopia

Analiza polityki dywidend przedsiębiorstwa

polityka dywidend OYHG7UXYEQ2W5ZC5SFTXNZNV7WFNMX7RFCLNCVY

POLITYKA DYWIDENDY, finanse i zarzadzanie

polityka dywidend a rynkowa wycena firmy 3ZTSA7UH227HLVMRPNH32FFO2BMBDKI4GK3LI6Q

3 Polityka dywidend

FP D1 Polityka podziału zysku i teorie dywidend

FP D1 Polityka podziału zysku i teorie dywidend

Współczesne systemy polityczne X

Polityka energetyczna (1)

Polityka społeczna prezentacja

Polityka dystrybucji

Mit polityczny

w9 aktywna polityka spoleczna

8 Polityka zatrudnienia

Polityki WE 3 Regionalna

więcej podobnych podstron