Makroekonomiczny

wymiar podatku

Anna Stokfisz

Lidia Adamska

PLAN PREZENTACJI:

Definicja polityki fiskalnej

Istota i cel polityki fiskalnej

Narzędzia polityki fiskalnej

Instytucjonalne podstawy polityki

fiskalnej

Aktywna i pasywna polityka fiskalna

Cechy dobrej polityki fiskalnej

Budżet Polski na rok 2014

DLACZEGO PAŃSTWO

ODDZIAŁUJE NA GOSPODARKĘ?

możliwości samoczynnego

kształtowania procesów gospodarczych

są ograniczone i wymagają interwencji

w systemie demokratycznym państwo

ponosi odpowiedzialność za przebieg

procesów gospodarczych

DEFINICJA POLITYKI

FISKALNEJ

Część polityki społeczno-

gospodarczej państwa

obejmująca ogół decyzji

dotyczących wydatków i

dochodów budżetowych.

FUNKCJE POLITYKI

FISKALNEJ:

alo

kac

yjn

a

•K

szt

ałt

ow

an

ie

p

od

zia

łu

cz

yn

nik

ów

wyt

wó

rczy

ch

p

om

ię

dzy

se

kto

r p

ryw

atn

y i

pu

bli

czn

y i

ic

h d

als

za a

lo

ka

cja

w

ew

ną

trz

tyc

h s

yst

em

ów

red

yst

ryb

ucy

j

na

•O

dd

zia

ływ

an

ie

p

ań

stw

a n

a o

sta

te

czn

y

po

dzi

ał

do

ch

od

ów

in

dyw

id

ua

ln

ych

sta

bil

iza

cyj

na

•W

yko

rzyst

an

ie

b

ud

że

tu

d

o o

sią

gn

ię

cia

ma

kro

ek

on

om

iczn

ych

ce

ló

w

go

sp

od

arc

zych

RODZAJE INSTRUMENTÓW

PIENIĘŻNYCH

Polityka monetarna

• Odpowiada głównie za obronę

wartości pieniądza, regulowanie

podaży pieniądza krajowego,

zachowanie bezpieczeństwa

walutowego kraju względem

zagranicy

Polityka fiskalna

• Odpowiada za dostarczenie

potrzebnych państwu dochodów

POLITYKA FISKALNA POLEGA NA WYKORZYSTANIU

RÓŻNYCH INSTRUMENTÓW KTÓRE SŁUŻĄ:

Zaspokojeniu popytu

państwa na pieniądz

Zaspokojeniu popytu

państwa na pieniądz

Realizacji

statutowych zadań

władz publicznych

za pomocą

zgromadzonych

środków

publicznych

Realizacji

statutowych zadań

władz publicznych

za pomocą

zgromadzonych

środków

publicznych

Realizacji zadań

pozafiskalnych

państwa ale przy

wykorzystaniu

instrumentów

polityki fiskalnej

Realizacji zadań

pozafiskalnych

państwa ale przy

wykorzystaniu

instrumentów

polityki fiskalnej

PODSTAWOWE CELE

POLITYKI FISKALNEJ

Cel fiskalny, czyli

dostarczenie

państwu

dochodów

bezzwrotnych

Wydatkowanie

środków

publicznych

SZCZEGÓŁOWE CELE:

Tworzenie warunków pełnego wykorzystania zdolności

wytwórczych gospodarki

Tworzenie warunków gromadzenia oszczędności

pieniężnych praz optymalizację obciążeń podatkowych

Ograniczenie amplitudy wahań cyklu

koniunkturalnego

Walka ze skutkami bezrobocia i promowanie procesu

tworzenia nowych miejsc pracy

Korekta nadmiernego zróżnicowania dochodów w

społeczeństwie będącego skutkiem bezwzględnie

działającego mechanizmu rynkowego

Łagodzenie negatywnych skutków ubocznych

działalności podmiotów rynkowych, które kierują się

przede wszystkim motywem zysku.

POJĘCIE BUDŻETU

PAŃSTWA

Budżet państwa to plan finansowy

zawierający dochody i wydatki

państwa i jest związane z realizacją

przyjętej polityki społecznej,

gospodarczej i obronnej. Jest on

sporządzany na okres jednego roku i

zatwierdzany przez władzę

ustawodawczą. Pełni trzy funkcje:

fiskalną, redystrybucyjną i

stymulacyjną, które są bardzo

podobne do tych przedstawionych w

polityce fiskalnej.

ZASADY POLITYKI

BUDŻETOWEJ

Zasada rocznego budżetowania

• plan dochodów i wydatków budżetowych obejmuje

okres jednego roku

Zasada zupełności

• budżet obejmuje wszystkie dochody i wydatki

Zasada jedności

• budżet powinien tworzyć jedną całość ( jeden

dokument)

Zasada jawności

• budżet powinien być podany do publicznej

wiadomości

Zasada równowagi budżetowej

• dążenie do tego by dochody równały się wydatkom

DOCHODY BUDŻETOWE

Źródłami dochodów budżetowych są podatki, cła,

dochody ze sprzedaży prywatyzowanych

przedsiębiorstw, opłaty skarbowe, sądowe,

notarialne i inne. Podstawą dochodów

budżetowych są podatki. Są to przymusowe,

bezzwrotne i nieodpłatne świadczenia pieniężne

pobierane przez państwo na podstawie przepisów

prawa w celu uzyskania dochodów na pokrycie

wydatków państwowych

.

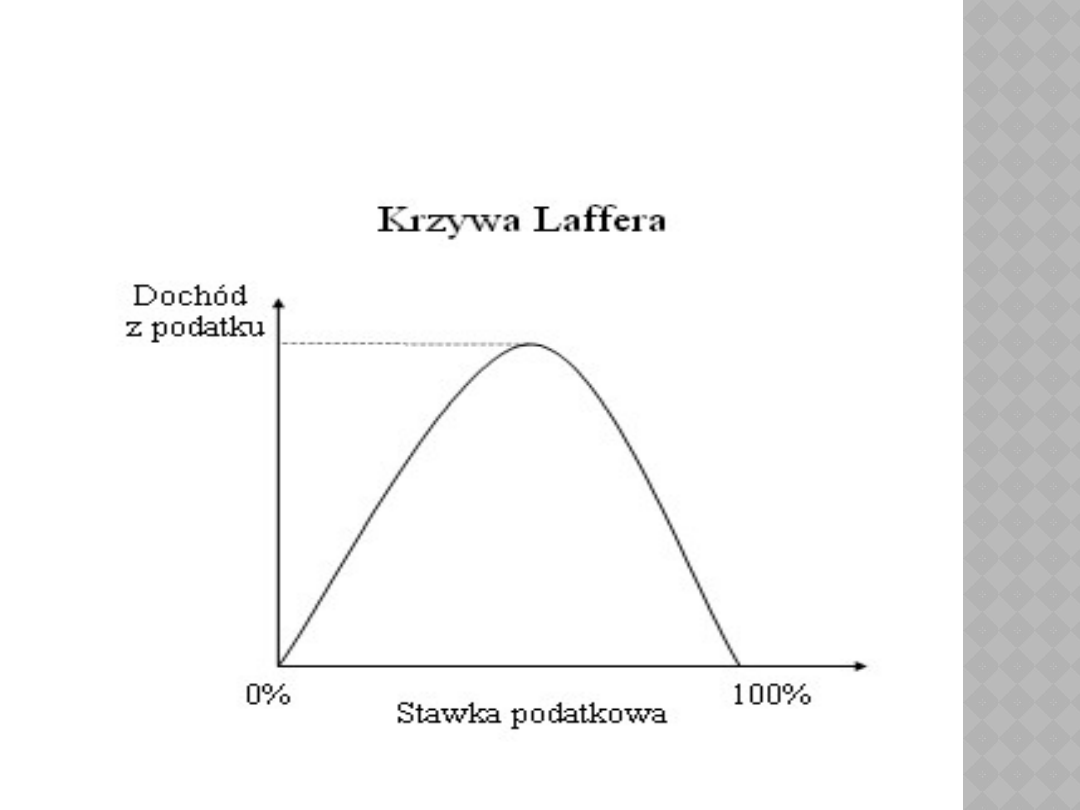

PO CO PAŃSTWO

POBIERA PODATKI:

Zdobycie pieniędzy na

finansowanie wydatków

sektora publicznego

Dokonanie redystrybucji

dochodów między różne

sektory gospodarki

Ograniczenie

konsumpcji niektórych

produktów

Wykorzystanie jako

narzędzi polityki

antycyklicznej i

antyinflacyjnej

KRZYWA LAFFERA

SYSTEM PODATKOWY WEDŁUG A.

SMITHA

Podatki powinny być sprawiedliwe i

nie powinny przekraczać możliwości

podatnika

Wysokość podatków powinna być z

góry określona

Sposób i warunki płatności powinny

być wygodne dla podatnika

Koszty poboru podatku powinny być

WYDATKI BUDŻETU

PAŃSTWA

Z punktu widzenia przeznaczenia można

wyodrębnić trzy grupy wydatków

budżetowych:

Wydatki związane z tradycyjnym pełnieniem

przez państwo takich funkcji jak: obrona

narodowa, administracja, wymiar

sprawiedliwości

Wydatki związane z realizacją celów

społecznych „państwa dobrobytu” (oświata,

kultura, ochrona zdrowia)

Wydatki wynikające z pełnienia funkcji

interwencyjnych w gospodarce (subsydia dla

rolnictwa, przedsiębiorstw państwowych)

GŁÓWNE ŚRODKI ODDZIAŁYWANIA

NA GOSPODARKĘ:

Zmiany w zakupach

rządowych dóbr i

usług

Zmiany w

płatnościach

transferowych

Zmiany w

podatkach

NARZĘDZIA POLITYKI

FISKALNEJ:

narzędzia podatkowe,

zasiłki dla bezrobotnych,

wydatki związane z tworzeniem nowych miejsc

pracy i z finansowaniem programów zmiany

kwalifikacji zawodowych,

wydatki promujące restrukturyzację gospodarki

w układzie branżowym i przestrzennym,

wydatki promujące rozwój drobnej wytwórczości,

wydatki na roboty publiczne,

deficyt budżetowy,

dług publiczny,

poręczenia i gwarancje państwa dla podmiotów

zaciągających pożyczki (kredyty).

POPRAWNA REALIZACJA CELÓW

POLITYKI FISKALNEJ WYMAGA:

Dobrze skonturowanego i rozwiniętego

systemu podatkowego

Dobrze skonturowanego i rozwiniętego

systemu podatkowego

Skutecznego aparatu skarbowego

Skutecznego aparatu skarbowego

Sprawnych procedur legislacyjnych

Sprawnych procedur legislacyjnych

Dobrze rozwiniętych instytucji

publicznych

Dobrze rozwiniętych instytucji

publicznych

SYSTEM PODATKOWY

Od tego, jakie rodzaje podatków się

stosuje, jakie znaczenie mają podatki

pośrednie i bezpośrednie, od tego czy

władze publiczne stwarzają preferencje

podatkowe dla przedsiębiorstw

inwestujących, tworzących nowe

miejsca pracy, inwestujących w ochronę

środowiska naturalnego zależy

stymulacyjne lub hamujące

oddziaływanie państwa na aktywność

podmiotów. Budowa skali podatkowej

może wpływać łagodząco na wahania

cyklu koniunkturalnego.

APARAT SKARBOWY

Jednostki

skarbowe

wymierzające i

egzekwujące

należności

skarbowe

Jednostki

skarbowe

wymierzające i

egzekwujące

należności

skarbowe

Jednostki kontroli

skarbowej

Jednostki kontroli

skarbowej

PROCES LEGISLACYJNY

Zasady polityki nie mogą ulegać

zbytnim wahaniom. Wprowadzenie

zmian w polityce fiskalnej wymaga

zmian podstaw prawnych. Z

doświadczenia wiadomo że

wprowadzenie do systemu podatkowego

pewnych zmian napotyka się na szereg

trudności, których pokonanie zabiera

mnóstwo czasu. Jeśli już uda się

przeprowadzić proces legislacyjny, to

skutki jego decyzji wejdą w życie z

dużym opóźnieniem i nie będą już

aktualne.

FUNDUSZE AGENCJI

WŁADZ PUBLICZNYCH

Finansowanie

ważnych

celów

Finansowanie

ważnych

celów

Udzielanie

pożyczek

podmiotom

prywatnym

Udzielanie

pożyczek

podmiotom

prywatnym

Udzielanie

kredytów na

korzystniejszy

ch warunkach

niż kredyty

bankowe

Udzielanie

kredytów na

korzystniejszy

ch warunkach

niż kredyty

bankowe

Możliwość

umorzenia

części lub

całości

pożyczki

RODZAJE POLITYKI

FISKALNEJ

Polityka

fiskalna

Polityka

fiskalna

aktywna

aktywna

ekspansyw

na

ekspansyw

na

restrykcyjn

a

restrykcyjn

a

pasywna

pasywna

POLITYKA PASYWNA

polega na wykorzystaniu

automatycznych stabilizatorów

koniunktory gospodarczej

Ich uruchomienie nie wymaga żadnych

decyzji władz państwowych

automatyczne stabilizatory to taki

dochód lub wydatek budżetowy który w

okresie kryzysu bez żadnych działań ze

strony rządu powoduje powstanie deficytu

budżetowego lub powstanie nadwyżki

budżetowej.

PRZYKŁADOWE

STABILIZATORY:

Podatki dochodowe od osób

fizycznych, prawnych i podatki

pośrednie

Zapomogi dla bezrobotnych i inne

świadczenia społeczne

Programy stabilizacji dochodów w

rolnictwie

SKUTECZNOŚĆ

PASYWNEJ POLITYKI:

szybkość reakcji na zmiany

koniunkturalne (automatyzm działania)

oddziałują one na globalne wydatki w

stosunkowo krótkim okresie, nie

stwarzają warunków do zmiany

istniejącej sytuacji ekonomicznej

Powodują powstawanie wysokiego

deficytu w okresach pogorszenia

koniunktury i nadwyżki budżetowej w

okresie ożywienia

POLITYKA AKTYWNA:

Istotą tej polityki jest podejmowanie takich

decyzji dotyczących zmian dochodów i

wydatków budżetowych, które pozwolą

osiągnąć zamierzone cele gospodarcze w

danej sytuacji. Polega na świadomym

interwencjonizmie, wymagającym

każdorazowo podejmowania decyzji o

wykorzystaniu konkretnych instrumentów

fiskalnych takich jak:

zmiany stawek podatkowych,

zmiany wydatków na roboty publiczne

zmiany wysokości zasiłku dla bezrobotnych

PAŃSTWO PROWADZĄC AKTYWNĄ POLITYKĘ MOŻE

WYKORZYSTYWAĆ MECHANIZM DZIAŁANIA:

Mnożnika wydatków

budżetowych

Mnożnika podatków

Mnożnika

zrównoważonego

budżetu

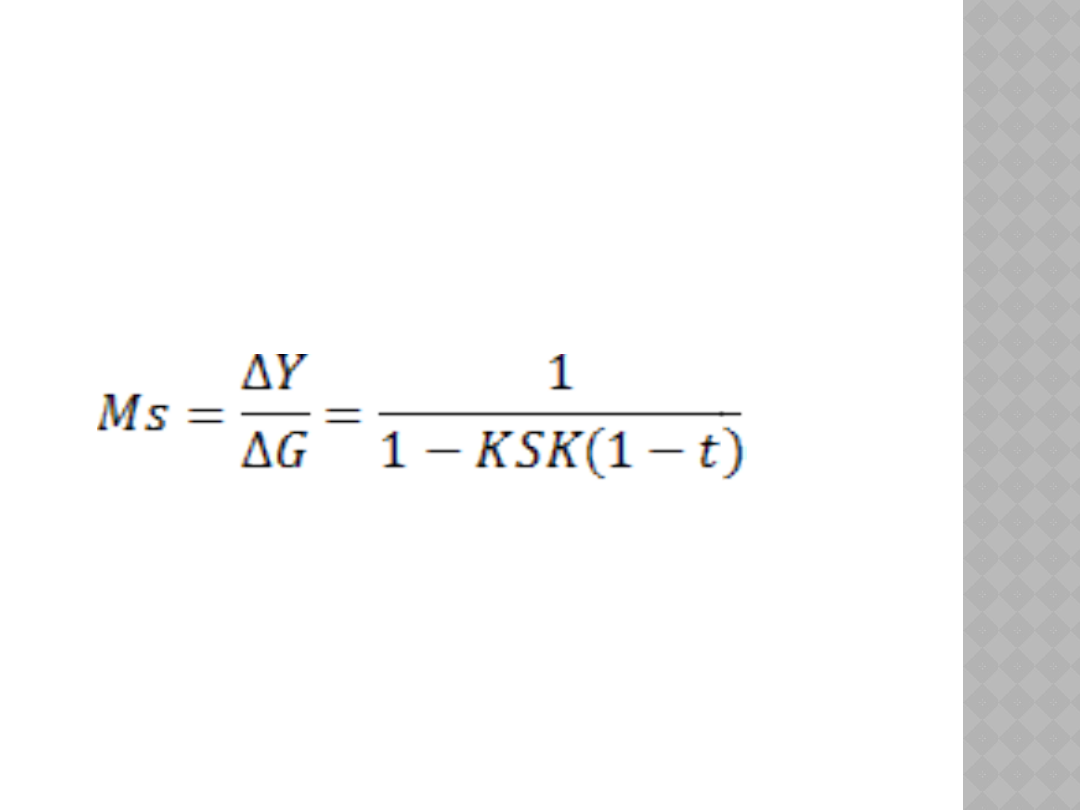

MNOŻNIK WYDATKÓW

BUDŻETOWYCH

Pokazuje wpływ jednostkowych zmian w

wydatkach budżetowych na zmiany

popytu globalnego i poziomu produkcji

Gdzie:

G- wydatki budżetowe

t- stopa podatkowa

Y – zmiana dochodów

KSK- krańcowa skłonność do konsumpcji

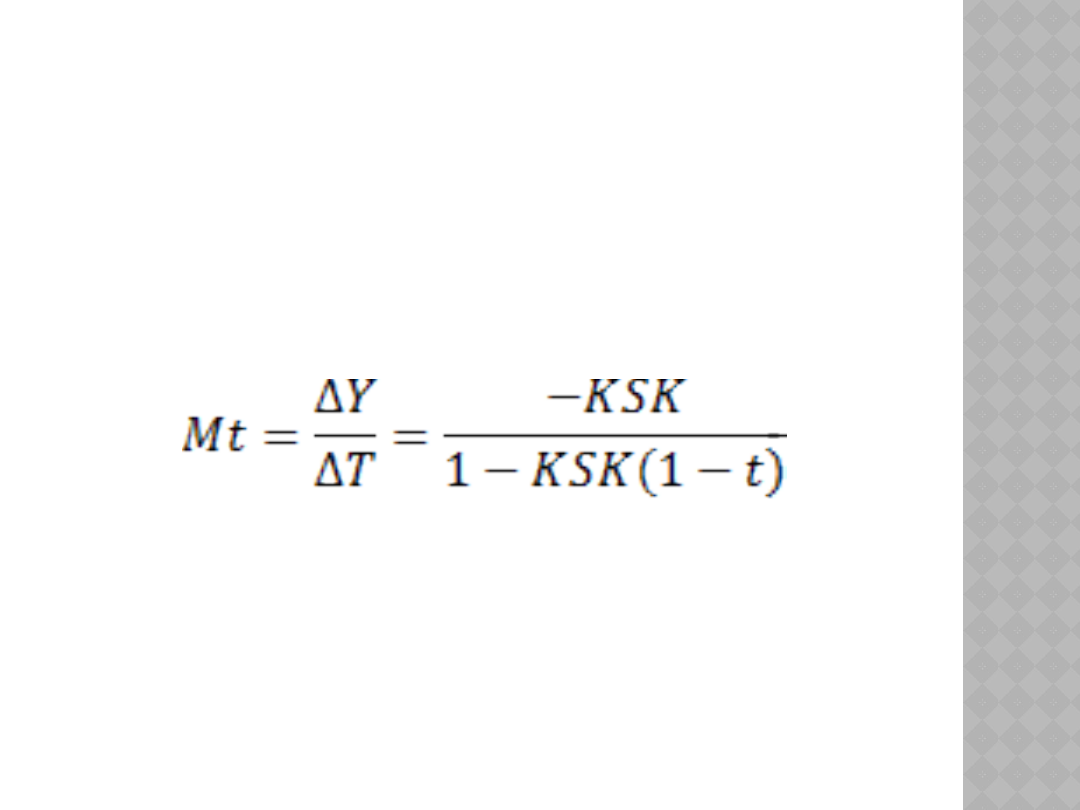

MNOŻNIK PODATKÓW

Pokazuje wpływ jednostkowych zmian w

podatkach na poziom popytu

globalnego i poziomu produkcji

Gdzie:

T- wpływy z tytułu podatków

MNOŻNIK ZRÓWNOWAŻONEGO

BUDŻETU:

Określa, że wzrost wydatków

rządowych, któremu towarzyszy taki

sam wzrost podatków, powoduje

zwiększenie produkcji i zatrudnienia w

gospodarce.

Siła działania mnożnika podatkowego

jest mniejsza niż mnożnika wydatków

budżetowych!

SKUTECZNOŚĆ

AKTYWNEJ POLITYKI:

Opóźnienia rozpoznawcze

• Czas jaki upływa między początkowym

pojawienie się problemu i jego rozpoznaniem

Opóźnienia reakcji

• Od czasu rozpoznania problemu do podjęcia

decyzji o konkretnych działaniach

Opóźnienia operacyjne

• Związane z czasem , który upływa między

wdrożeniem kolejnych środków polityki

gospodarczej a odczuciem skutków tych

oddziaływań

ISTOTA „DOBREJ”

POLITYKI

Według A. Krzyżanowskiego

istotą dobrej polityki

finansowej jest dążenie do

zrównoważenia budżetu bez

przeciążania podatkowego, a

więc bez inflacji i bez

przeciążenia finansowego w

innej formie. Budżet

zrównoważony kosztem

przeciążenia podatkowego

jest tylko chwilowo

zrównoważony.

CECHY „DOBREJ”

POLITYKI

Racjonalizm fiskalny

• polega na ingerencji władz publicznych w dochody

podmiotów gospodarczych, która pozwala zaspokoić

niewygórowane potrzeby władzy a jednocześnie pozwala

funkcjonować podmiotom gospodarczym.

Umiejętność łączenia celów fiskalnych z celami

pozafiskalnymi

• państwo prowadzące racjonalną politykę fiskalną powinno

tak dobierać instrumenty fiskalne, aby przynosiły one

pozytywne rezultaty nie tylko w sferze czysto fiskalnej lecz

także w sferze celów polityki ekonomicznej i społecznej –

państwa.

Stabilność polityki fiskalnej

• Podmioty gospodarcze muszą mieć wiedzę odnośnie

przewidywanych podatków, udziału władz samorządowych

w dochodach władz centralnych, opodatkowania dochodów

transferowych za granicę.

MIERNIKI FISKALIZMU

Zakres

ingerencji

systemu

finansów

publicznych w

PKB

Stopień

pokrycia

wydatków

publicznych z

dochodów

Progresywne

skale

podatkowe

Różnice miedzy

nominalną a

efektywną

stopą

opodatkowania

Zakres

występowania

tzw. szarej

strefy w

gospodarce

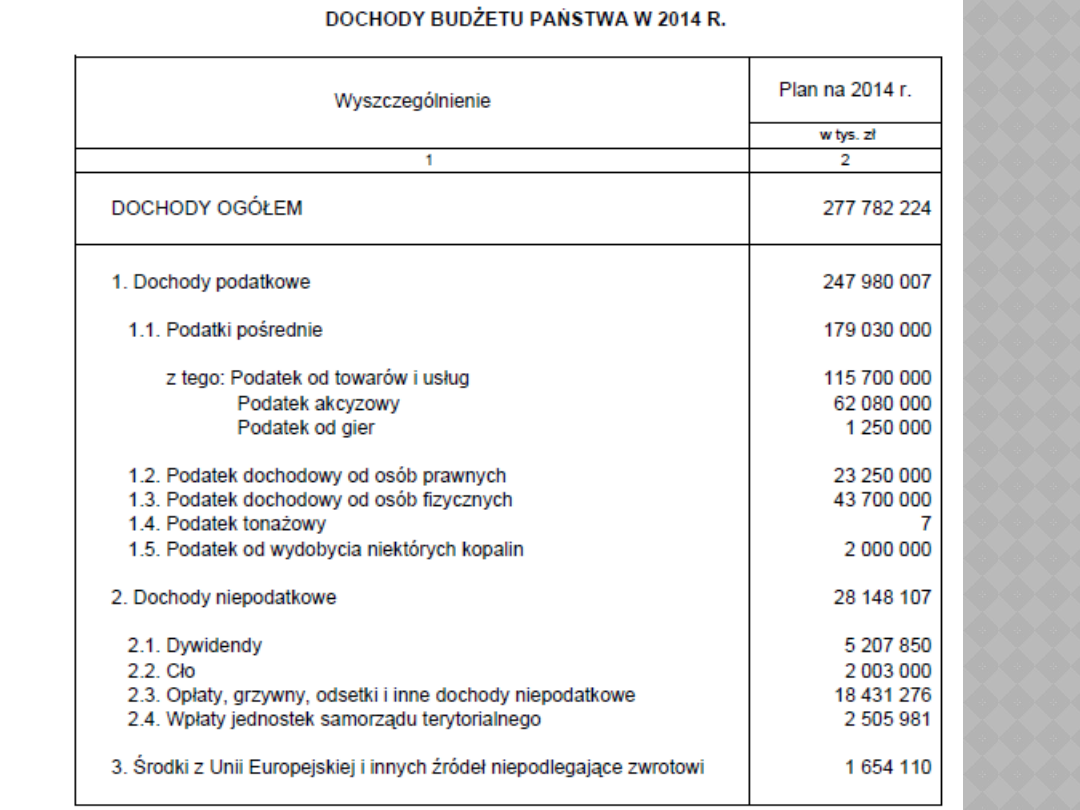

BUDŻET POLSKI NA

2014 ROK

Łączne dochody państwa

będą wynosiły 277 782 224

tys. zł.

Łączna kwota wydatków

będzie wynosiła 325 287

369 tys. Zł

Deficyt ustala się na kwotę

nie większą niż 47 505 145

tys. zł.

Dochody ogółem

277 782 224

100%

1.

Dochody podatkowe

247 980 077

89,3% (dochodów ogółem)

1.1 Podatki pośrednie

179 030 000

72% (dochodów podatkowych)

Podatek od towarów i usług

115 700 000

65% (podatków pośrednich)

Podatek akcyzowy

62 080 000

35%(podatków pośrednich)

Podatek od gier

1 250 000

1.2 Podatek dochodowy od osób

prawnych

23 250 000

9,37%(dochodów podatkowych)

1.3 Podatek dochodowy od osób

fizycznych

43 700 000

17,62%

1.4 Podatek tonażowy

7 000

1.5 Podatek od wydobycia niektórych

kopalin

2 000 000

1.

Dochody niepodatkowe

28 148 107

10,1% (dochodów ogółem)

2.1 Dywidendy

5 207 850

18,5% (dochodów niepodatkowych)

2.2 Cło

2 003 000

7,11%(dochodów niepodatkowych)

2.3 Opłaty, grzywny odsetki

18 431 276

66% (dochodów niepodatkowych)

2.4 Wpłaty jednostek

samorządu terytorialnego

2 505 981

9% (dochodów niepodatkowych)

1.

Środki z UE

1 654 110

0,6% (dochodów ogółem)

DZIĘKUJEMY ZA

UWAGĘ

Document Outline

- Slide 1

- Plan prezentacji:

- Dlaczego Państwo oddziałuje na gospodarkę?

- Definicja polityki fiskalnej

- Funkcje polityki fiskalnej:

- Rodzaje instrumentów pieniężnych

- Slide 7

- Podstawowe cele Polityki fiskalnej

- Szczegółowe cele:

- Pojęcie budżetu Państwa

- Zasady polityki budżetowej

- Dochody budżetowe

- Po co państwo pobiera Podatki:

- Krzywa Laffera

- System podatkowy według A. Smitha

- Wydatki budżetu państwa

- Główne środki oddziaływania na gospodarkę:

- Narzędzia polityki fiskalnej:

- Poprawna realizacja celów polityki fiskalnej wymaga:

- System podatkowy

- Aparat skarbowy

- Proces legislacyjny

- Fundusze agencji władz publicznych

- Rodzaje polityki fiskalnej

- Polityka pasywna

- Przykładowe stabilizatory:

- Skuteczność pasywnej polityki:

- Polityka aktyWna:

- Slide 29

- Mnożnik wydatków budżetowych

- Mnożnik podatków

- Mnożnik zrównoważonego budżetu:

- Skuteczność aktywnej polityki:

- Istota „dobrej” polityki

- Cechy „dobrej” polityki

- Mierniki fiskalizmu

- Budżet Polski na 2014 rok

- Slide 38

- Slide 39

- Dziękujemy za uwagę

Wyszukiwarka

Podobne podstrony:

Systemowe pptx

System prawny ochrony ppoż i ratownictwa pptx

2 Systematykaid 19817 pptx

01 Organizacja systemu ochrony zdrowia rys histid 2878 pptx

Prezentacja na system podatkowy pptx

SYSTEM KOMPUTEROWY pptx

08 Systemy op éat za przejazdyid 7517 pptx

02 Typologia systemów opieki zdrowotnejid 3822 pptx

2 zajęcia model systemowy organizacjiid 21001 pptx

4Podstawy organizacji systemów produkcyjnych pptx

1 Funkcjonowanie systemu politycznegoid 8521 pptx

2 Systemy edukacji w UEid 20822 pptx

4 Zintegrowany System Informatycznego Zarządzania Zasobami Mobilizacyjno Uzupełnieniowymi SPIRALA ZI

02a Organizacja systemu ubezpieczeń społecznychid 4030 pptx

03 Struktura systemu opieki zdrowotnej w Polsceid 4499 pptx

2 Systematyka 2id 19818 pptx

11 Systemy dostawy ładunkówid 12636 pptx

System finansowy w Polsce 2

więcej podobnych podstron