AnalizaFinansowaTeoriaPraktyC3

Statyczna i dynamiczna analiza płynności finansowej

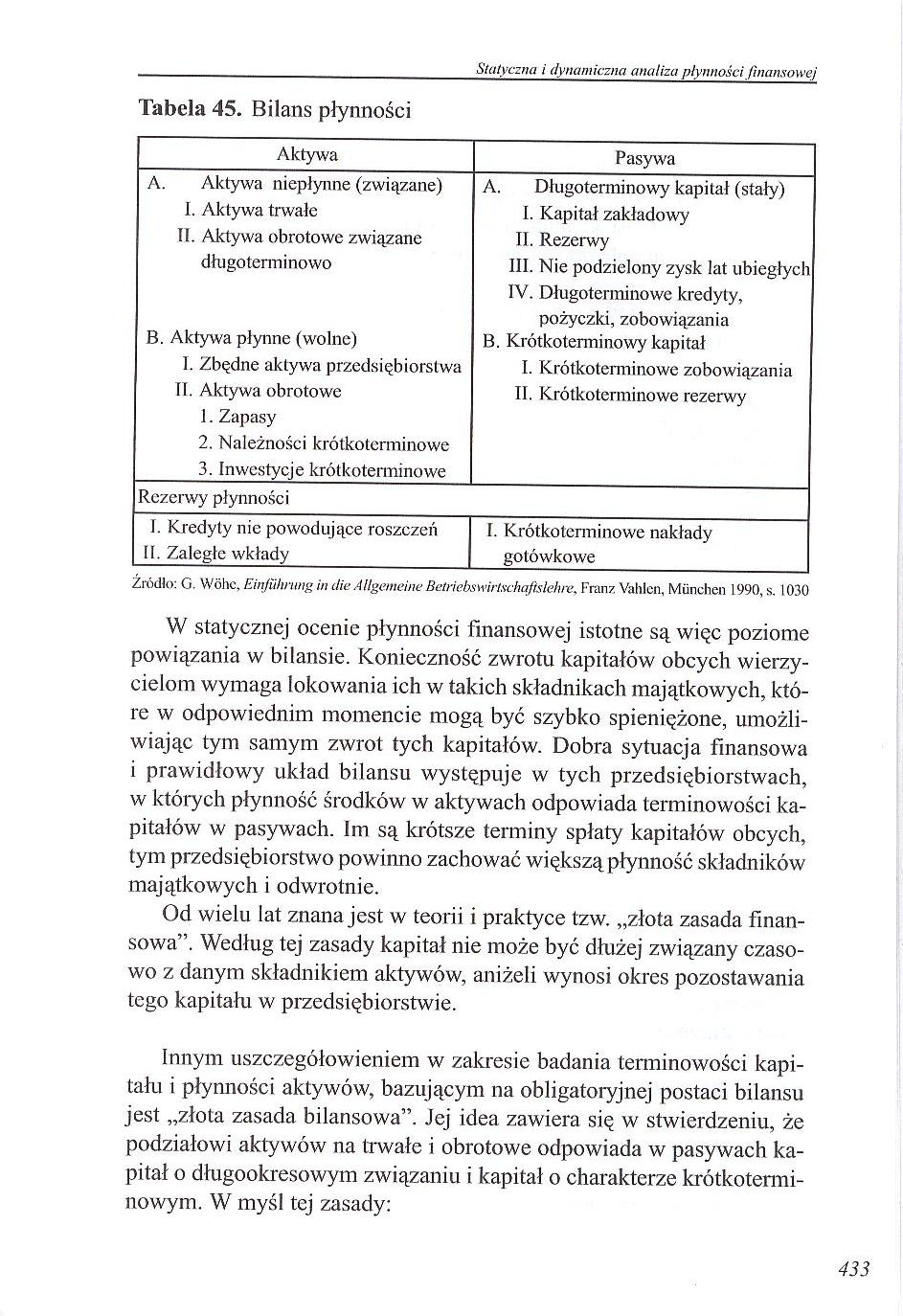

Tabela 45. Bilans płynności

|

Aktywa |

Pasywa |

|

A. Aktywa niepłynne (związane) I. Aktywa trwałe II. Aktywa obrotowe związane długoterminowo B. Aktywa płynne (wolne) I. Zbędne aktywa przedsiębiorstwa II. Aktywa obrotowe 1. Zapasy 2. Należności krótkoterminowe 3. Inwestycje krótkoterminowe |

A. Długoterminowy kapitał (stały) I. Kapitał zakładowy II. Rezerwy III. Nie podzielony zysk lat ubiegłych IV. Długoterminowe kredyty, pożyczki, zobowiązania B. Krótkoterminowy kapitał I. Krótkotenninowe zobowiązania II. Krótkoterminowe rezerwy |

|

Rezerwy płynności | |

|

I. Kredyty nie powodujące roszczeń 11. Zaległe wkłady |

I. Krótkoterminowe nakłady gotówkowe |

Źródło: G. Wóhc, Emfuhnmg in dic Allgemeinc Betriebswirtschafisłehre, Frań z Yahlen, Munchen 1990, s. 1030

W statycznej ocenie płynności finansowej istotne są więc poziome powiązania w bilansie. Konieczność zwrotu kapitałów obcych wierzycielom wymaga lokowania ich w takich składnikach majątkowych, które w odpowiednim momencie mogą być szybko spieniężone, umożliwiając tym samym zwrot tych kapitałów. Dobra sytuacja finansowa i prawidłowy układ bilansu występuje w tych przedsiębiorstwach, w których płynność środków w aktywach odpowiada terminowości kapitałów w pasywach. Im są krótsze terminy spłaty kapitałów obcych, tym przedsiębiorstwo powinno zachować większą płynność składników majątkowych i odwrotnie.

Od wielu lat znana jest w teorii i praktyce tzw. „złota zasada finansowa”. Według tej zasady kapitał nie może być dłużej związany czasowo z danym składnikiem aktywów, aniżeli wynosi okres pozostawania tego kapitału w przedsiębiorstwie.

Innym uszczegółowieniem w zakresie badania terminowości kapitału i płynności aktywów, bazującym na obligatoryjnej postaci bilansu jest „złota zasada bilansowa”. Jej idea zawiera się w stwierdzeniu, że podziałowi aktywów na trwałe i obrotowe odpowiada w pasywach kapitał o długookresowym związaniu i kapitał o charakterze krótkoterminowym. W myśl tej zasady:

433

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPraktyB9 Statyczna i dynamiczna analiza płynności finansowej riałów. W pierwsz

AnalizaFinansowaTeoriaPraktyC1 Statyczna i dynamiczna analiza płynności finansowej wypełniać przypad

AnalizaFinansowaTeoriaPraktyC5 Statyczna i dynamiczna analiza płynności finansowej walność. Ponadto

AnalizaFinansowaTeoriaPraktyC7 Statyczna i dynamiczna analiza płynności finansowej Analiza długoterm

AnalizaFinansowaTeoriaPraktyD1 Statyczna i dynamiczna analiza płynności finansowej Oceniając sytuacj

AnalizaFinansowaTeoriaPraktyD3 Statyczna i dynamiczna analiza płynności finansowej Dotychczasowe sto

AnalizaFinansowaTeoriaPraktyD5 Statyczna i dynamiczna analiza płynności finansowej 3) Synchronizacja

AnalizaFinansowaTeoriaPraktyD7 Statyczna i dynamiczna analiza płynności finansowej Duże znaczenie pr

AnalizaFinansowaTeoriaPraktyD9 Statyczna i dynamiczna analiza płynności finansowej II. &

AnalizaFinansowaTeoriaPraktyE1 Statyczna i dynamiczna analiza płynności finansowej ma bowiem pewnośc

AnalizaFinansowaTeoriaPraktyE5 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyE7 Statyczna i dynamiczna analiza płynności finansowej (79556 + 99969 A

AnalizaFinansowaTeoriaPraktyE9 Statyczna i dynamiczna analiza płynności finansowej przepływy pienięż

AnalizaFinansowaTeoriaPraktyF1 Statyczna i dynamiczna analiza płynności finansowej II. Wskaźniki wys

AnalizaFinansowaTeoriaPraktyF3 Statyczna i dynamiczna analiza płynności finansowej stwa zmniejsza si

AnalizaFinansowaTeoriaPraktyF5 Statyczna i dynamiczna analiza płynności finansowej 12. &

AnalizaFinansowaTeoriaPraktyC9 Statyczna i dynamiczna analiza płynności finansowej - &nb

AnalizaFinansowaTeoriaPraktyE3 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyB7 R11 Rozdział XIStatyczna i dynamiczna analiza płynności finansowej Je

więcej podobnych podstron