AnalizaFinansowaTeoriaPraktyD7

Statyczna i dynamiczna analiza płynności finansowej

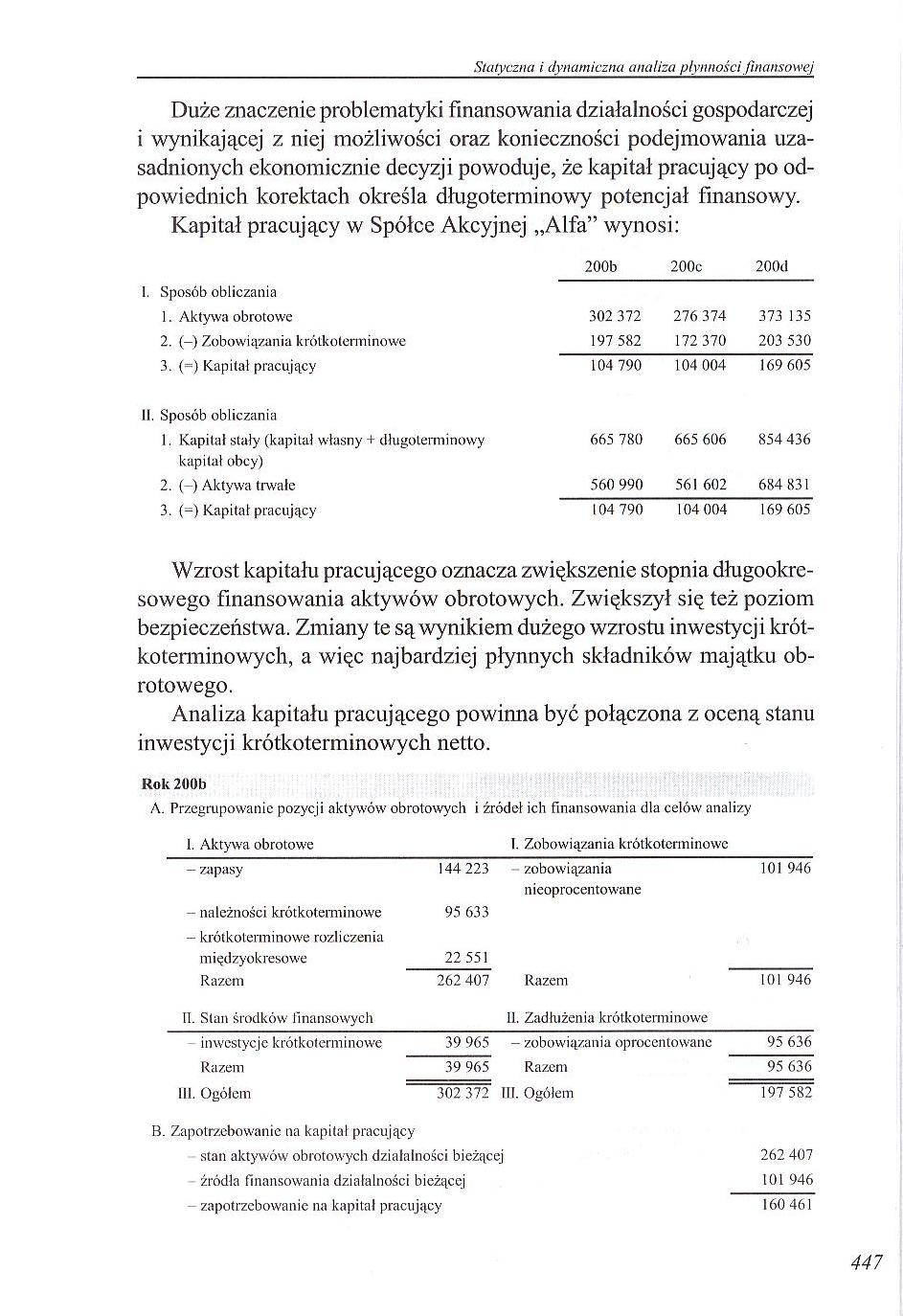

Duże znaczenie problematyki finansowania działalności gospodarczej i wynikającej z niej możliwości oraz konieczności podejmowania uzasadnionych ekonomicznie decyzji powoduje, że kapitał pracujący po odpowiednich korektach określa długoterminowy potencjał finansowy.

Kapitał pracujący w Spółce Akcyjnej „Alfa” wynosi:

|

200b |

200c |

200d | |

|

1. Sposób obliczania | |||

|

1. Aktywa obrotowe |

302 372 |

276 374 |

373 135 |

|

2. (-) Zobowiązania krótkoterminowe |

197 582 |

172 370 |

203 530 |

|

3. {=) Kapitał pracujący |

104 790 |

104 004 |

169 605 |

|

li. Sposób obliczania | |||

|

1. Kapitał stały (kapitał własny + długoterminowy kapitał obcy) |

665 780 |

665 606 |

854 436 |

|

2. (-) Aktywa trwałe |

560 990 |

561 602 |

684 831 |

|

3. (-) Kapitał pracujący |

104 790 |

104 004 |

169 605 |

Wzrost kapitału pracującego oznacza zwiększenie stopnia długookresowego finansowania aktywów obrotowych. Zwiększył się też poziom bezpieczeństwa. Zmiany te są wynikiem dużego wzrostu inwestycji krótkoterminowych, a więc najbardziej płynnych składników majątku obrotowego.

Analiza kapitału pracującego powinna być połączona z oceną stanu inwestycji krótkoterminowych netto.

Rok 200b

A. Przegrupowanie pozycji aktywów obrotowych i źródeł ich finansowania dla celów analizy

|

1. Aktywa obrotowe |

1. Zobowiązania krótkoterminowe | ||

|

- zapasy |

144 223 |

zobowiązania |

101 946 |

|

nieoprocentowane | |||

|

- należności krótkoterminowe |

95 633 | ||

|

- krótkoterminowe rozliczenia | |||

|

międzyokresowe |

22 551 | ||

|

Razem |

262 407 |

Razem |

101 946 |

|

II. Stan środków finansowych |

11. Zadłużenia krótkoterminowe | ||

|

inwestycje krótkoterminowe |

39 965 |

- zobowiązania oprocentowane |

95 636 |

|

Razem |

39 965 |

Razem |

95 636 |

|

111. Ogółem |

302 372 |

III. Ogółem |

197 582 |

B. Zapotrzebowanie na kapitał pracujący

stan aktywów obrotowych działalności bieżącej 262 407

źródła finansowania działalności bieżącej 101 946

zapotrzebowanie na kapitał pracujący 160 461

447

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPraktyB9 Statyczna i dynamiczna analiza płynności finansowej riałów. W pierwsz

AnalizaFinansowaTeoriaPraktyC1 Statyczna i dynamiczna analiza płynności finansowej wypełniać przypad

AnalizaFinansowaTeoriaPraktyC3 Statyczna i dynamiczna analiza płynności finansowej Tabela 45. Bilans

AnalizaFinansowaTeoriaPraktyC5 Statyczna i dynamiczna analiza płynności finansowej walność. Ponadto

AnalizaFinansowaTeoriaPraktyC7 Statyczna i dynamiczna analiza płynności finansowej Analiza długoterm

AnalizaFinansowaTeoriaPraktyD1 Statyczna i dynamiczna analiza płynności finansowej Oceniając sytuacj

AnalizaFinansowaTeoriaPraktyD3 Statyczna i dynamiczna analiza płynności finansowej Dotychczasowe sto

AnalizaFinansowaTeoriaPraktyD5 Statyczna i dynamiczna analiza płynności finansowej 3) Synchronizacja

AnalizaFinansowaTeoriaPraktyD9 Statyczna i dynamiczna analiza płynności finansowej II. &

AnalizaFinansowaTeoriaPraktyE1 Statyczna i dynamiczna analiza płynności finansowej ma bowiem pewnośc

AnalizaFinansowaTeoriaPraktyE5 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyE7 Statyczna i dynamiczna analiza płynności finansowej (79556 + 99969 A

AnalizaFinansowaTeoriaPraktyE9 Statyczna i dynamiczna analiza płynności finansowej przepływy pienięż

AnalizaFinansowaTeoriaPraktyF1 Statyczna i dynamiczna analiza płynności finansowej II. Wskaźniki wys

AnalizaFinansowaTeoriaPraktyF3 Statyczna i dynamiczna analiza płynności finansowej stwa zmniejsza si

AnalizaFinansowaTeoriaPraktyF5 Statyczna i dynamiczna analiza płynności finansowej 12. &

AnalizaFinansowaTeoriaPraktyC9 Statyczna i dynamiczna analiza płynności finansowej - &nb

AnalizaFinansowaTeoriaPraktyE3 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyB7 R11 Rozdział XIStatyczna i dynamiczna analiza płynności finansowej Je

więcej podobnych podstron