AnalizaFinansowaTeoriaPraktyD3

Statyczna i dynamiczna analiza płynności finansowej

Dotychczasowe stopnie płynności przedstawione zostały tylko jako liczby względne. W analizie finansowej przedmiotem badań związanych z oceną płynności mogą być też wartości absolutne. Szczególną przydatność wykazuje różnica między aktywami obrotowymi a zobowiązaniami bieżącymi, określana mianem „kapitału pracującego”.

11.5. Ocena wielkości i zmian kapitału pracującego

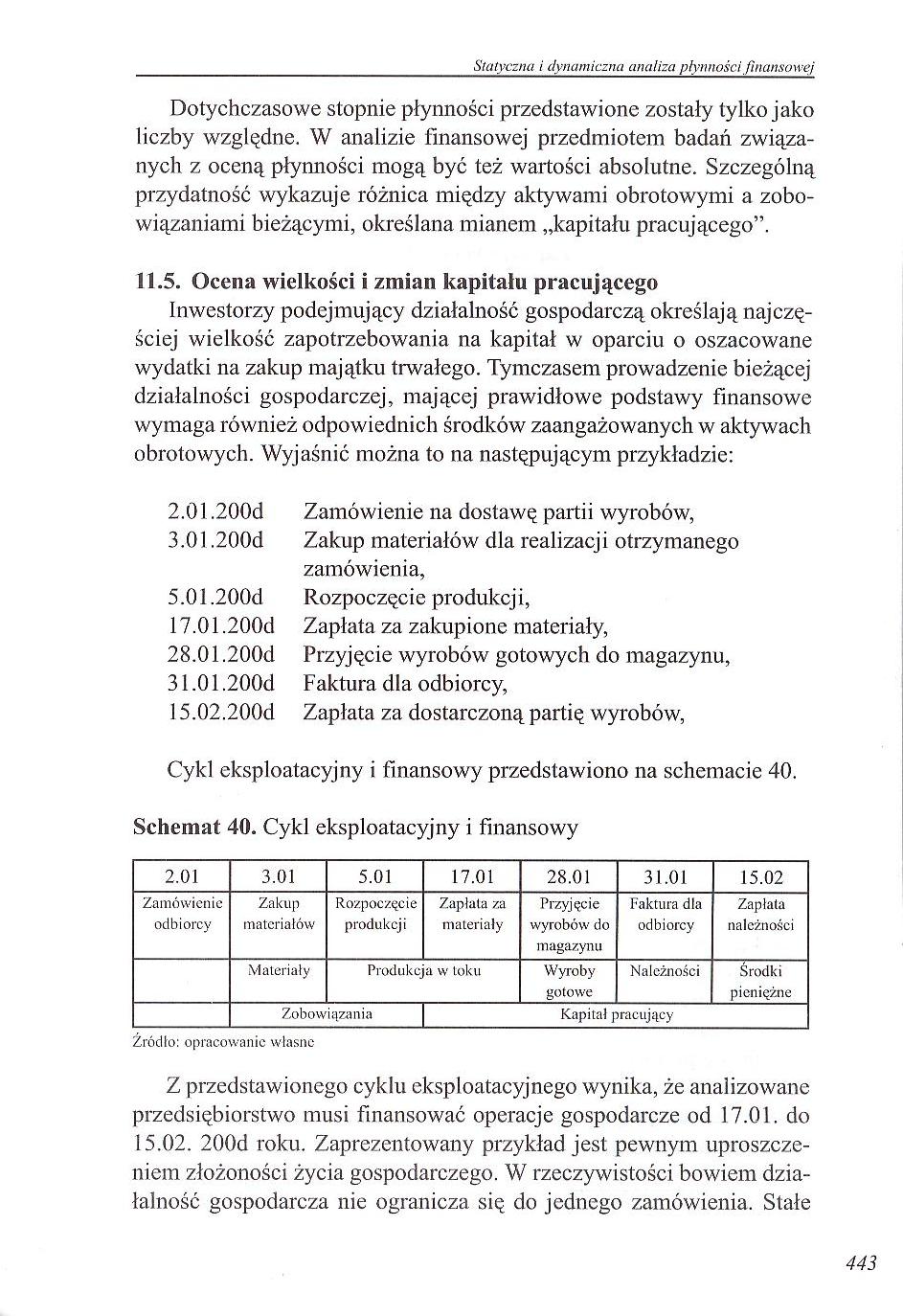

Inwestorzy podejmujący działalność gospodarczą określają najczęściej wielkość zapotrzebowania na kapitał w oparciu o oszacowane wydatki na zakup majątku trwałego. Tymczasem prowadzenie bieżącej działalności gospodarczej, mającej prawidłowe podstawy finansowe wymaga również odpowiednich środków zaangażowanych w aktywach obrotowych. Wyjaśnić można to na następującym przykładzie:

2.01.200d 3.01,200d

5.01.200d 17.01,200d 28.01.200d 31.01.200d 15.02.200d

Zamówienie na dostawę partii wyrobów, Zakup materiałów dla realizacji otrzymanego zamówienia,

Rozpoczęcie produkcji,

Zapłata za zakupione materiały,

Przyjęcie wyrobów gotowych do magazynu, Faktura dla odbiorcy,

Zapłata za dostarczoną partię wyrobów,

Cykl eksploatacyjny i finansowy przedstawiono na schemacie 40.

Schemat 40. Cykl eksploatacyjny i finansowy

|

2.01 |

3.01 |

5.01 |

17.01 |

28.01 |

31.01 |

15.02 |

|

Zamówienie odbiorcy |

Zakup materiałów |

Rozpoczęcie produkcji |

Zapłata za materiały |

Przyjęcie wyrobów do magazynu |

Faktura dla odbiorcy |

Zapłata należności |

|

Materiały |

Produkcja w loku |

Wyroby gotowe |

Należności |

Środki pieniężne | ||

|

Zobowiązania Kapitał pracujący | ||||||

Źródło: opracowanie własne

Z przedstawionego cyklu eksploatacyjnego wynika, że analizowane przedsiębiorstwo musi finansować operacje gospodarcze od 17.01. do 15.02. 200d roku. Zaprezentowany przykład jest pewnym uproszczeniem złożoności życia gospodarczego. W rzeczywistości bowiem działalność gospodarcza nie ogranicza się do jednego zamówienia. Stałe

443

Wyszukiwarka

Podobne podstrony:

statycznego i dynamicznego oraz zalecane do tego celu sondy przedstawiono na rysunkach 6.101, 6.102

AnalizaFinansowaTeoriaPraktyB9 Statyczna i dynamiczna analiza płynności finansowej riałów. W pierwsz

AnalizaFinansowaTeoriaPraktyC1 Statyczna i dynamiczna analiza płynności finansowej wypełniać przypad

AnalizaFinansowaTeoriaPraktyC3 Statyczna i dynamiczna analiza płynności finansowej Tabela 45. Bilans

AnalizaFinansowaTeoriaPraktyC5 Statyczna i dynamiczna analiza płynności finansowej walność. Ponadto

AnalizaFinansowaTeoriaPraktyC7 Statyczna i dynamiczna analiza płynności finansowej Analiza długoterm

AnalizaFinansowaTeoriaPraktyD1 Statyczna i dynamiczna analiza płynności finansowej Oceniając sytuacj

AnalizaFinansowaTeoriaPraktyD5 Statyczna i dynamiczna analiza płynności finansowej 3) Synchronizacja

AnalizaFinansowaTeoriaPraktyD7 Statyczna i dynamiczna analiza płynności finansowej Duże znaczenie pr

AnalizaFinansowaTeoriaPraktyD9 Statyczna i dynamiczna analiza płynności finansowej II. &

AnalizaFinansowaTeoriaPraktyE1 Statyczna i dynamiczna analiza płynności finansowej ma bowiem pewnośc

AnalizaFinansowaTeoriaPraktyE5 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyE7 Statyczna i dynamiczna analiza płynności finansowej (79556 + 99969 A

AnalizaFinansowaTeoriaPraktyE9 Statyczna i dynamiczna analiza płynności finansowej przepływy pienięż

AnalizaFinansowaTeoriaPraktyF1 Statyczna i dynamiczna analiza płynności finansowej II. Wskaźniki wys

AnalizaFinansowaTeoriaPraktyF3 Statyczna i dynamiczna analiza płynności finansowej stwa zmniejsza si

AnalizaFinansowaTeoriaPraktyF5 Statyczna i dynamiczna analiza płynności finansowej 12. &

AnalizaFinansowaTeoriaPraktyC9 Statyczna i dynamiczna analiza płynności finansowej - &nb

AnalizaFinansowaTeoriaPraktyE3 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

więcej podobnych podstron