AnalizaFinansowaTeoriaPraktyD9

Statyczna i dynamiczna analiza płynności finansowej

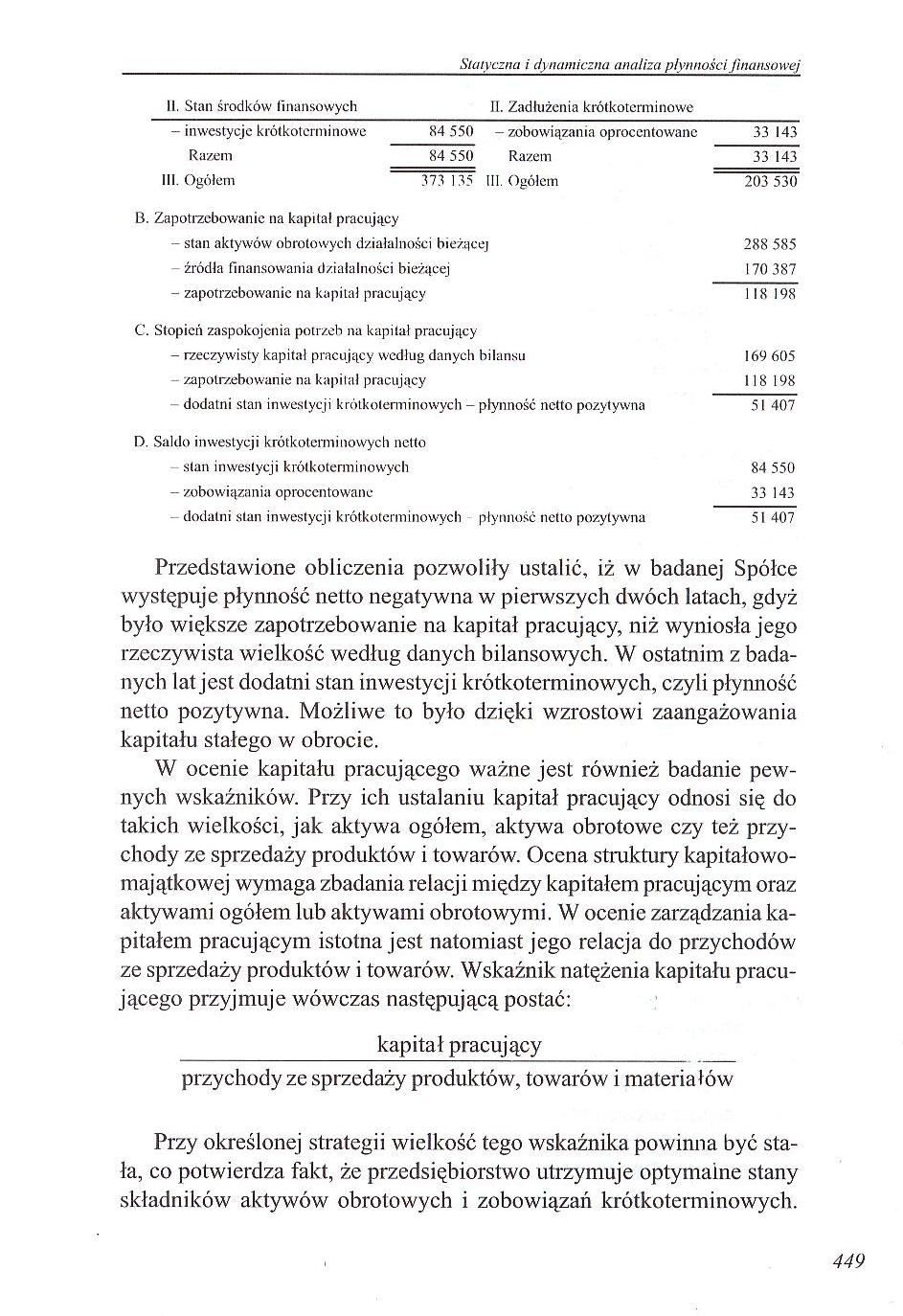

II. Stan środków finansowych II. Zadłużenia krótkoterminowe

- inwestycje krótkoterminowe 84 550 - zobowiązania oprocentowane 33 143

III. Ogółem 373 I 35 III. Ogółem 203 530

B. Zapotrzebowanie na kapitał pracujący

- stan aktywów obrotowych działalności bieżącej 288 585

źródła finansowania działalności bieżącej 170 387

- zapotrzebowanie na kapitał pracujący 118 198

C. Stopień zaspokojenia potrzeb na kapitał pracujący

- rzeczywisty kapitał pracujący według danych bilansu 169 605

zapotrzebowanie na kapitał pracujący 118 198

dodatni stan inwestycji krótkoterminowych - płynność netto pozytywna 51 407

D. Saldo inwestycji krótkoterminowych netto

stan inwestycji krótkoterminowych 84 550

- zobowiązania oprocentowane 33 143

dodatni stan inwestycji krótkoterminowych płynność netto pozytywna 51 407

Przedstawione obliczenia pozwoliły ustalić, iż w badanej Spółce występuje płynność netto negatywna w pierwszych dwóch latach, gdyż było większe zapotrzebowanie na kapitał pracujący, niż wyniosła jego rzeczywista wielkość według danych bilansowych. W ostatnim z badanych lat jest dodatni stan inwestycji krótkoterminowych, czyli płynność netto pozytywna. Możliwe to było dzięki wzrostowi zaangażowania kapitału stałego w obrocie.

W ocenie kapitału pracującego ważne jest również badanie pewnych wskaźników. Przy ich ustalaniu kapitał pracujący odnosi się do takich wielkości, jak aktywa ogółem, aktywa obrotowe czy też przychody ze sprzedaży produktów i towarów. Ocena struktury kapitałowo-majątkowej wymaga zbadania relacji między kapitałem pracującym oraz aktywami ogółem lub aktywami obrotowymi. W ocenie zarządzania kapitałem pracującym istotna jest natomiast jego relacja do przychodów ze sprzedaży produktów i towarów. Wskaźnik natężenia kapitału pracującego przyjmuje wówczas następującą postać:

kapitał pracujący

przychody ze sprzedaży produktów, towarów i materiałów

Przy określonej strategii wielkość tego wskaźnika powinna być stała, co potwierdza fakt, że przedsiębiorstwo utrzymuje optymalne stany składników aktywów obrotowych i zobowiązań krótkoterminowych.

449

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPraktyF1 Statyczna i dynamiczna analiza płynności finansowej II. Wskaźniki wys

AnalizaFinansowaTeoriaPraktyB9 Statyczna i dynamiczna analiza płynności finansowej riałów. W pierwsz

AnalizaFinansowaTeoriaPraktyC1 Statyczna i dynamiczna analiza płynności finansowej wypełniać przypad

AnalizaFinansowaTeoriaPraktyC3 Statyczna i dynamiczna analiza płynności finansowej Tabela 45. Bilans

AnalizaFinansowaTeoriaPraktyC5 Statyczna i dynamiczna analiza płynności finansowej walność. Ponadto

AnalizaFinansowaTeoriaPraktyC7 Statyczna i dynamiczna analiza płynności finansowej Analiza długoterm

AnalizaFinansowaTeoriaPraktyD1 Statyczna i dynamiczna analiza płynności finansowej Oceniając sytuacj

AnalizaFinansowaTeoriaPraktyD3 Statyczna i dynamiczna analiza płynności finansowej Dotychczasowe sto

AnalizaFinansowaTeoriaPraktyD5 Statyczna i dynamiczna analiza płynności finansowej 3) Synchronizacja

AnalizaFinansowaTeoriaPraktyD7 Statyczna i dynamiczna analiza płynności finansowej Duże znaczenie pr

AnalizaFinansowaTeoriaPraktyE1 Statyczna i dynamiczna analiza płynności finansowej ma bowiem pewnośc

AnalizaFinansowaTeoriaPraktyE5 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyE7 Statyczna i dynamiczna analiza płynności finansowej (79556 + 99969 A

AnalizaFinansowaTeoriaPraktyE9 Statyczna i dynamiczna analiza płynności finansowej przepływy pienięż

AnalizaFinansowaTeoriaPraktyF3 Statyczna i dynamiczna analiza płynności finansowej stwa zmniejsza si

AnalizaFinansowaTeoriaPraktyF5 Statyczna i dynamiczna analiza płynności finansowej 12. &

AnalizaFinansowaTeoriaPraktyC9 Statyczna i dynamiczna analiza płynności finansowej - &nb

AnalizaFinansowaTeoriaPraktyE3 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

AnalizaFinansowaTeoriaPraktyB7 R11 Rozdział XIStatyczna i dynamiczna analiza płynności finansowej Je

więcej podobnych podstron