AnalizaFinansowaTeoriaPraktyE5

Statyczna i dynamiczna analiza płynności finansowej

Statyczna i dynamiczna analiza płynności finansowej

x365

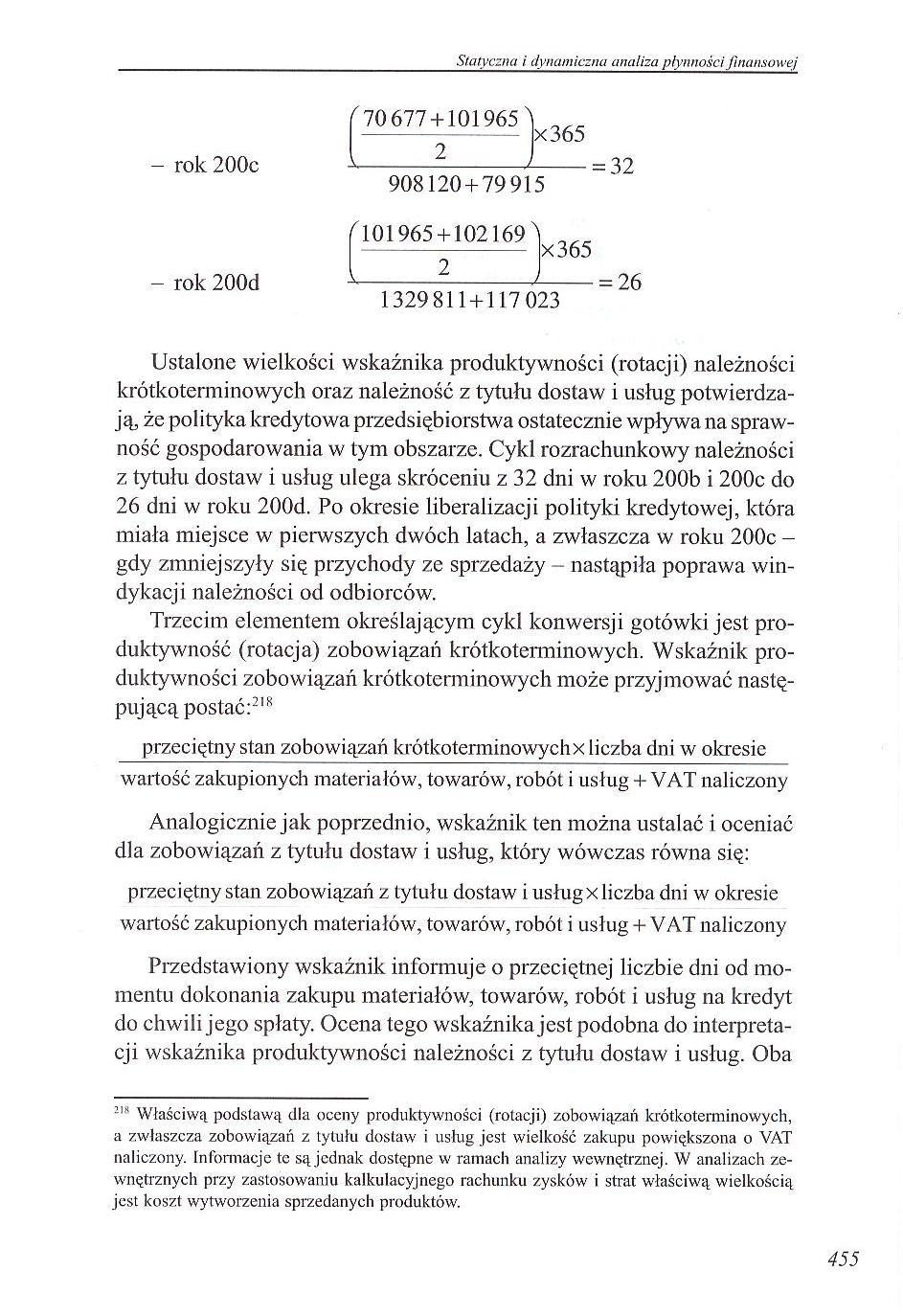

70 677 + 101965

rok 200c

908120 + 79915 f 101965+ 102169^

= 32

x365

rok 200d

1329811 + 117023

= 26

Ustalone wielkości wskaźnika produktywności (rotacji) należności krótkoterminowych oraz należność z tytułu dostaw i usług potwierdzają, że polityka kredytowa przedsiębiorstwa ostatecznie wpływa na sprawność gospodarowania w tym obszarze. Cykl rozrachunkowy należności z tytułu dostaw i usług ulega skróceniu z 32 dni w roku 200b i 200c do 26 dni w roku 200d. Po okresie liberalizacji polityki kredytowej, która miała miejsce w pierwszych dwóch latach, a zwłaszcza w roku 200c -gdy zmniejszyły się przychody ze sprzedaży - nastąpiła poprawa windykacji należności od odbiorców.

Trzecim elementem określającym cykl konwersji gotówki jest produktywność (rotacja) zobowiązań krótkoterminowych. Wskaźnik produktywności zobowiązań krótkoterminowych może przyjmować następującą postać:21*

przeciętny stan zobowiązań krótkoterminowychx liczba dni w okresie wartość zakupionych materiałów, towarów, robót i usług + VAT naliczony

Analogicznie jak poprzednio, wskaźnik ten można ustalać i oceniać dla zobowiązań z tytułu dostaw i usług, który wówczas równa się:

przeciętny stan zobowiązań z tytułu dostaw i usługx liczba dni w okresie wartość zakupionych materiałów, towarów, robót i usług + VAT naliczony

Przedstawiony wskaźnik informuje o przeciętnej liczbie dni od momentu dokonania zakupu materiałów, towarów, robót i usług na kredyt do chwili jego spłaty. Ocena tego wskaźnika jest podobna do interpretacji wskaźnika produktywności należności z tytułu dostaw i usług. Oba 2I* Właściwą podstawą dla oceny produktywności (rotacji) zobowiązań krótkoterminowych, a zwłaszcza zobowiązań z tytułu dostaw i usług jest wielkość zakupu powiększona o VAT naliczony. Informacje te sąjcdnak dostępne w ramach analizy wewnętrznej. W analizach zewnętrznych przy zastosowaniu kalkulacyjnego rachunku zysków i strat właściwą wielkością jest koszt wytworzenia sprzedanych produktów.

455

Wyszukiwarka

Podobne podstrony:

AnalizaFinansowaTeoriaPraktyB9 Statyczna i dynamiczna analiza płynności finansowej riałów. W pierwsz

AnalizaFinansowaTeoriaPraktyC1 Statyczna i dynamiczna analiza płynności finansowej wypełniać przypad

AnalizaFinansowaTeoriaPraktyC3 Statyczna i dynamiczna analiza płynności finansowej Tabela 45. Bilans

AnalizaFinansowaTeoriaPraktyC5 Statyczna i dynamiczna analiza płynności finansowej walność. Ponadto

AnalizaFinansowaTeoriaPraktyC7 Statyczna i dynamiczna analiza płynności finansowej Analiza długoterm

AnalizaFinansowaTeoriaPraktyD1 Statyczna i dynamiczna analiza płynności finansowej Oceniając sytuacj

AnalizaFinansowaTeoriaPraktyD3 Statyczna i dynamiczna analiza płynności finansowej Dotychczasowe sto

AnalizaFinansowaTeoriaPraktyD5 Statyczna i dynamiczna analiza płynności finansowej 3) Synchronizacja

AnalizaFinansowaTeoriaPraktyD7 Statyczna i dynamiczna analiza płynności finansowej Duże znaczenie pr

AnalizaFinansowaTeoriaPraktyD9 Statyczna i dynamiczna analiza płynności finansowej II. &

AnalizaFinansowaTeoriaPraktyE1 Statyczna i dynamiczna analiza płynności finansowej ma bowiem pewnośc

AnalizaFinansowaTeoriaPraktyE7 Statyczna i dynamiczna analiza płynności finansowej (79556 + 99969 A

AnalizaFinansowaTeoriaPraktyE9 Statyczna i dynamiczna analiza płynności finansowej przepływy pienięż

AnalizaFinansowaTeoriaPraktyF1 Statyczna i dynamiczna analiza płynności finansowej II. Wskaźniki wys

AnalizaFinansowaTeoriaPraktyF3 Statyczna i dynamiczna analiza płynności finansowej stwa zmniejsza si

AnalizaFinansowaTeoriaPraktyF5 Statyczna i dynamiczna analiza płynności finansowej 12. &

AnalizaFinansowaTeoriaPraktyC9 Statyczna i dynamiczna analiza płynności finansowej - &nb

AnalizaFinansowaTeoriaPraktyE3 Statyczna i dynamiczna analiza płynności finansowej Statyczna i dynam

myrys1 ANALIZA RÓWNOWAGI I ELASTYCZNOŚCI Równowaga statyczna, dynamiczna i cyklicz Elastyczność popy

więcej podobnych podstron