BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (133)

2S4 nyiorz)<xlanie bilansu ••• ocenie sytuacji ma/ulkowcj !finansowejprzedsiębiorstwa

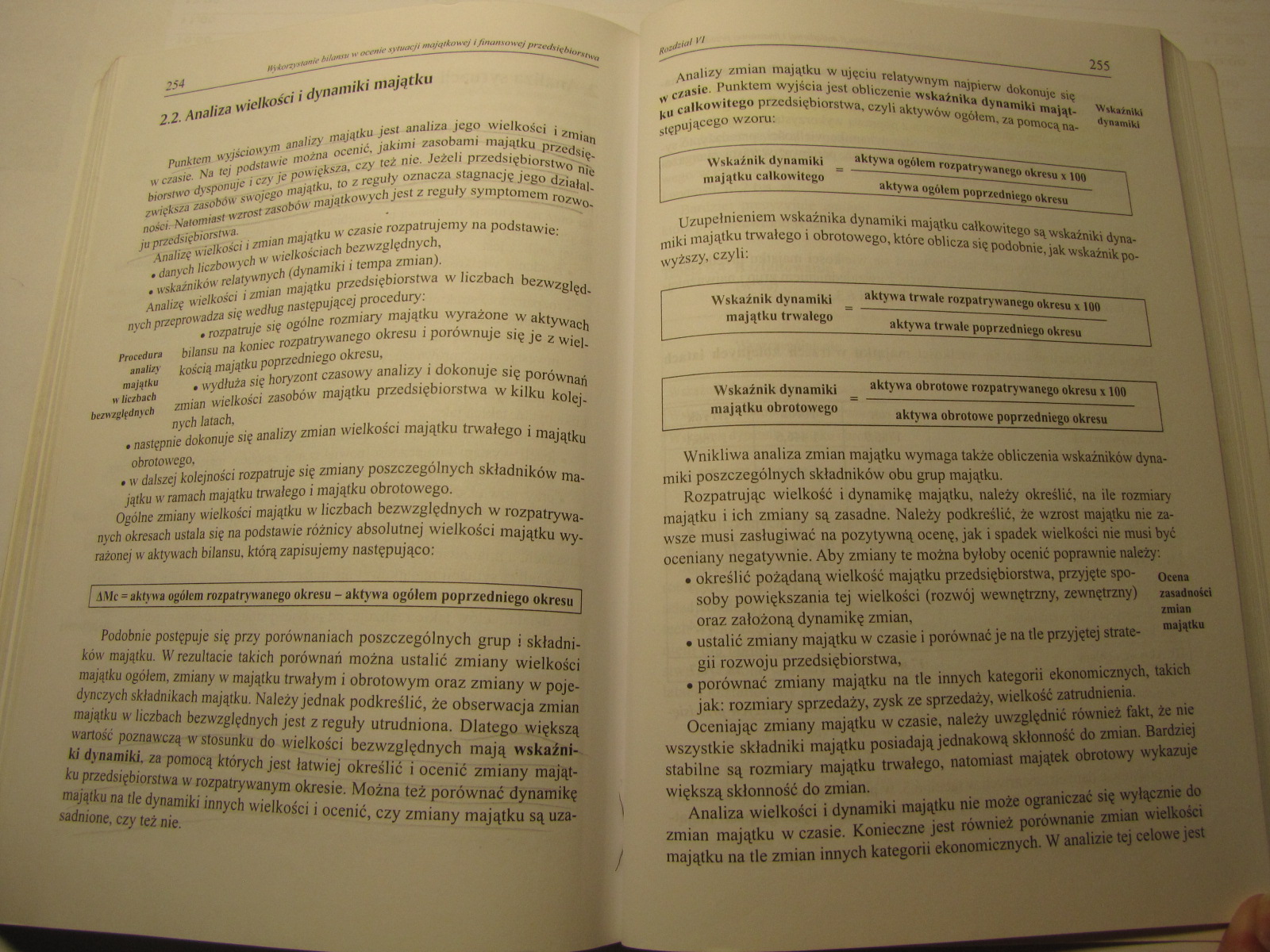

2.2. Analiza wielkości i dynamiki majątku

Punktem wyjściowym analizy majątku jest analiza jego wielkości i zmian w czasie. Na tej podstawie można ocenić, jakimi zasobami majątku przedsiębiorstwo dysponuje i czy je powiększa, czy też nie. Jeżeli przedsiębiorstw<Tnie zwiększa zasobów swojego majątku, to z reguły oznacza stagnację jego działalności. Natomiast wzrost zasobów majątkowych jest z reguły symptomem rozwoju przedsiębiorstwa.

Analizę wielkości i zmian majątku w czasie rozpatrujemy na podstawie:

• danych liczbowych w wielkościach bezwzględnych,

• wskaźników relatywnych (dynamiki i tempa zmian).

Analizę wielkości i zmian majątku przedsiębiorstwa w liczbach bezwzględnych przeprowadza się według następującej procedury:

• rozpatruje się ogólne rozmiary majątku wyrażone w aktywach Procedura bilansu na koniec rozpatrywanego okresu i porównuje się je z wiel-anaiizy kością majątku poprzedniego okresu, n liczbach • wydłuża s,f horyzont czasowy analizy i dokonuje się porównań bezwzględnych zmian wielkości zasobów majątku przedsiębiorstwa w kilku kolejnych latach.

• następnie dokonuje się analizy zmian wielkości majątku trwałego i majątku obrotowego,

• w dalszej kolejności rozpatruje się zmiany poszczególnych składników majątku w ramach majątku trwałego i majątku obrotowego.

Ogólne zmiany wielkości majątku w liczbach bezwzględnych w rozpatrywanych okresach ustala się na podstawie różnicy absolutnej wielkości majątku wyrażonej w aktywach bilansu, którą zapisujemy następująco:

/ AMc = aktywa ogółem rozpatrywanego okresu - aktywa ogółem poprzedniego okresu

Podobnie postępuje się przy porównaniach poszczególnych grup i składników majątku. W rezultacie takich porównań można ustalić zmiany wielkości majątku ogółem, zmiany w majątku trwałym i obrotowym oraz zmiany w pojedynczych składnikach majątku. Należy jednak podkreślić, że obserwacja zmian majątku w liczbach bezwzględnych jest z reguły utrudniona. Dlatego większą wartość poznawczą w stosunku do wielkości bezwzględnych mają wskaźniki dynamiki, za pomocą których jest łatwiej określić i ocenić zmiany majątku przedsiębiorstwa w rozpatrywanym okresie. Można też porównać dynamikę majątku na tle dynamiki innych wielkości i ocenić, czy zmiany majątku są uzasadnione, czy też nie.

255

Analizy zmian majątku w ujęciu relatywnym najpierw dokonuje się ,v czasie. Punktem wyjścia jest obliczenie wskaźnika dynamiki mająt-Itu całkowitego przedsiębiorstwa, czyli aktywów ogółem, za pomocą następującego wzoru:

Wskaźnik dynamiki majątku całkowitego

aktywa ogółem rozpatrywanego okresu x 100 aktywa ogółem poprzedniego okresu

Uzupełnieniem wskaźnika dynamiki majątku całkowitego są wskaźniki dynamiki majątku trwałego i obrotowego, które oblicza się podobnie, jak wskaźnik powyższy, czyli:

Wskaźnik dynamiki majątku trwałego

Wskaźnik dynamiki majątku obrotowego

aktywa trwale rozpatrywanego okresu x 100 aktywa trwale poprzedniego okresu

aktywa obrotowe rozpatrywanego okresu 1100 aktywa obrotowe poprzedniego okresu

Wnikliwa analiza zmian majątku wymaga także obliczenia wskaźników dynamiki poszczególnych składników obu grup majątku.

Rozpatrując wielkość i dynamikę majątku, należy określić, na ile rozmiary majątku i ich zmiany są zasadne. Należy podkreślić, że wzrost majątku nie zawsze musi zasługiwać na pozytywną ocenę, jak i spadek wielkości nie musi być oceniany negatywnie. Aby zmiany te można byłoby ocenić poprawnie należy.

• określić pożądaną wielkość majątku przedsiębiorstwa, przyjęte spo- ocena

soby powiększania tej wielkości (rozwój wewnętrzny, zewnętrzny) zasadności oraz założoną dynamikę zmian, zmian

• ustalić zmiany majątku w czasie i porównać je na tle przyjętej stratę- majątku gii rozwoju przedsiębiorstwa,

porównać zmiany majątku na tle innych kategorii ekonomicznych, takich jak: rozmiary sprzedaży, zysk ze sprzedaży, wielkość zatrudnienia.

Oceniając zmiany majątku w czasie, należy uwzględnić również fakt, że nie wszystkie składniki majątku posiadają jednakową skłonność do zmian. Bardziej stabilne są rozmiary majątku trwałego, natomiast majątek obrotowy wykazuje większą skłonność do zmian.

Analiza wielkości i dynamiki majątku nie może ograniczać się wyłącznie do zmian majątku w czasie. Konieczne jest również porównanie zmian wielkości majątku na tle zmian innych kategorii ekonomicznych. W analizie tej celowe jest

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (145) 276 W^wrri stanic Młansu w ocenie sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (149) 2S4 ttiłansu w ocenie sytuacji majątkowej i Jit ton.s o

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

więcej podobnych podstron