BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (145)

276

W^wrri 'stanic Młansu w ocenie sytuacji majątkowej / finammw/tczetix/ę/ttorsru

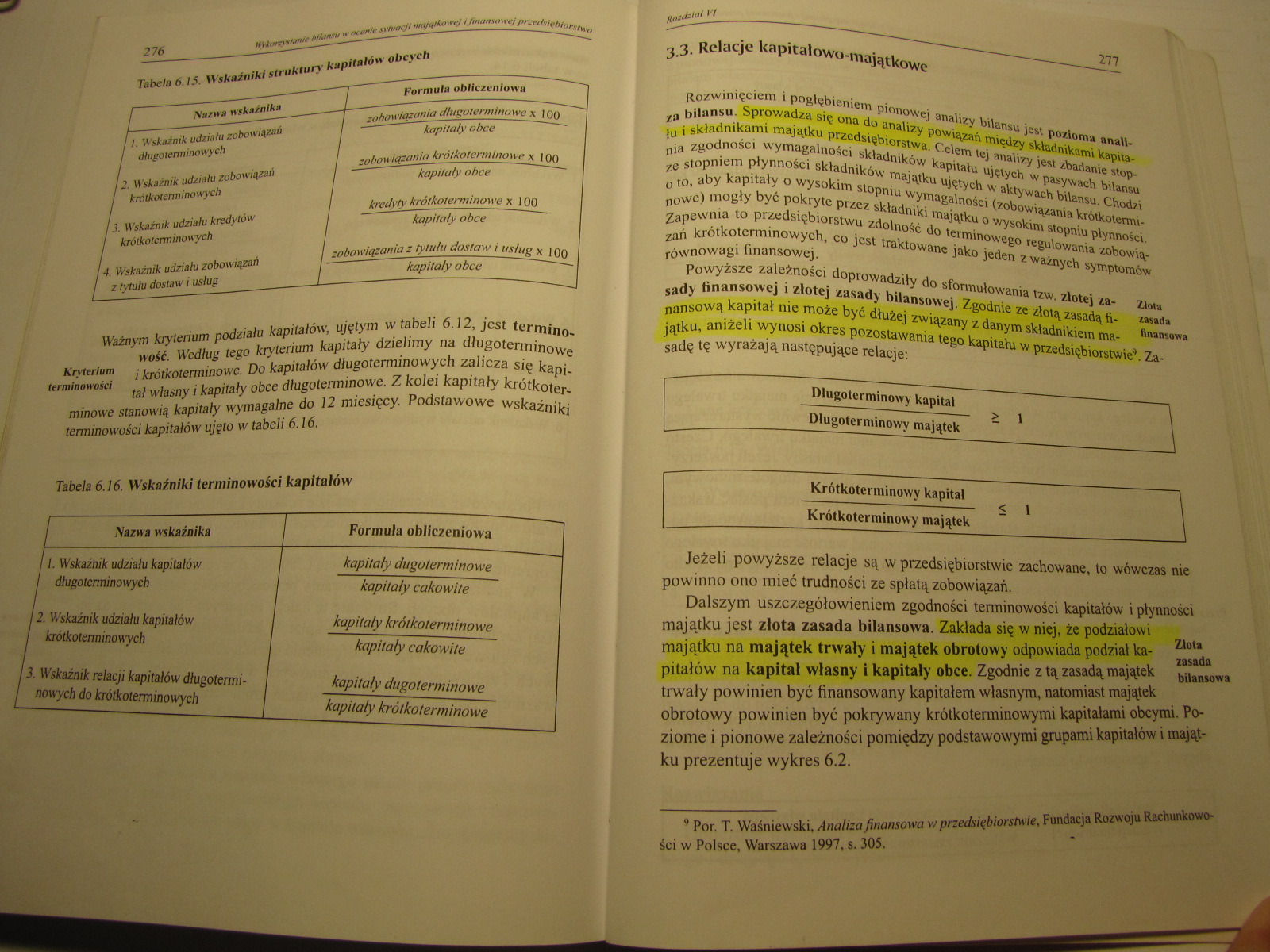

Tabela 6.15. Wskaźniki struktury kapitałów obcych

Nazwa wskaźnika

Formula obliczeniowa

I ■ Wskaźnik udziału zobowiązań długoterminowych

2. Wskaźnik udziału zobowiązań krótkoterminowych

' 3. Wskaźnik udziału kredytów krótkoterminowych

4. Wskaźnik udziału zobowiązań z tytułu dostaw i usług

zobowiązania długoterminowe x 100 kapitały obce

zobowiązania krótkoterminowe x 100 kapitały obce

kredyty krótkoterminowe x 100 kapitały obce

zobowiązania z tytułu dostaw i usług x 100 kapitały obce

Ważnym kryterium podziału kapitałów, ujętym w tabeli 6.12, jest terminowość. Według tego kryterium kapitały dzielimy na długoterminowe Kryterium - krótkoterminowe. Do kapitałów długoterminowych zalicza się kapitał własny i kapitały obce długoterminowe. Z kolei kapitały krótkoterminowe stanowią kapitały wymagalne do 12 miesięcy. Podstawowe wskaźniki terminowości kapitałów ujęto w tabeli 6.16.

Tabela 6.16. Wskaźniki terminowości kapitałów

Formula obliczeniowa

kapitały dugoterminowe kapitały cakowiłe

kapitały krótkoterminowe kapitały cakowite

kapitały dugoterminowe kapitały krótkoterminowe

I Nazwa wskaźnika

f I. Wskaźnik udziału kapitałów I długoterminowych

12. Wskaźnik udziału kapitałów / krótkoterminowych

3. Wskaźnik relacji kapitałów długoterminowych do krótkoterminowych

3.3. Relacje kapitalowo-majątkowe

Rozwinięciem i pogłębieniem pionowej analizy bilansu jest pozioma analiza bilansu. Sprowadza się ona do analizy powiązań między składnikami kapitału i składnikami majątku przedsiębiorstwa. Celem tej analizy jest zbadanie stopnia zgodności wymagalności składników kapitału ujętych w pasywach bilansu ze stopniem płynności składników majątku ujętych w aktywach bilansu. Chodzi o to, aby kapitały o wysokim stopniu wymagalności (zobowiązania krótkoterminowe) mogły być pokryte przez składniki majątku o wysokim stopniu płynności. Zapewnia to przedsiębiorstwu zdolność do terminowego regulowania zobowiązań krótkoterminowych, co jest traktowane jako jeden z ważnych symptomów równowagi finansowej.

Powyższe zależności doprowadziły do sformułowania tzw. złotej za- Złota sady finansowej i złotej zasady bilansowej. Zgodnie ze złotą zasadą fi- zasada

nansową kapitał nie może być dłużej związany z danym składnikiem ma- finaMOwa jątku, aniżeli wynosi okres pozostawania tego kapitału w przedsiębiorstwie1. Zasadę tę wyrażają następujące relacje:

Długoterminowy kapitał Długoterminowy majątek

Krótkoterminowy kapitał ^ ^

Krótkoterminowy majątek

Jeżeli powyższe relacje są w przedsiębiorstwie zachowane, to wówczas nie powinno ono mieć trudności ze spłatą zobowiązań.

Dalszym uszczegółowieniem zgodności terminowości kapitałów i płynności majątku jest złota zasada bilansowa. Zakłada się w niej, że podziałowi majątku na majątek trwały i majątek obrotowy odpowiada podział ka- |||||V

pi talów na kapitał własny i kapitały obce. Zgodnie z tą zasadą majątek bilansowa trwały powinien być finansowany kapitałem własnym, natomiast majątek obrotowy powinien być pokrywany krótkoterminowymi kapitałami obcymi. Poziome i pionowe zależności pomiędzy podstawowymi grupami kapitałów i majątku prezentuje wykres 6.2.

Por. T. Waśniewski, Analiza finansowa w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1997, s. 305.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (128) 244 wiązaniu ł rczftyy soho wiązania 244 wiązaniu

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

więcej podobnych podstron