BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (157)

298 llftmysimit bilansu ir ocrmt sytuacji majątkowej Ifinansowej /medsl(hlontw0

Wskaźniki Do analizy zadłużenia wykorzystuje się wiele różnych wskaźników, zadłużenia Wskaźniki te dzieli się najczęściej na dwie grupy, a mianowicie:

• wskaźniki przedstawiające poziom zadłużenia,

• wskaźniki informujące o zdolności przedsiębiorstwa do spłaty zadłużenia.

W analizie zadłużenia wychodzi się od ustalenia globalnego zadłużenia przedsiębiorstwa. Służy temu wskaźnik ogólnego zadłużenia. Wskaźnik ten jest stosunkiem całej kwoty zobowiązań przedsiębiorstwa do łącznej kwoty jego akty-wów, co można zapisać następująco:

zobowiązania ogółem

Wskaźnik ogólnego zadłużenia *-

aktywa ogółem

Wskaźnik ten informuje, jaki jest udział zobowiązań w finansowaniu aktywów przedsiębiorstw a albo inaczej - jaki jest stopień zabezpieczenia całości zadłużenia przedsiębiorstwa jego aktywami. Kiedy duża część aktywów jest finansowana zobowiązaniami, to świadczy o wysokim uzależnieniu finansowym przedsiębiorstwa Analiza od kapitałów obcych. Z kolei niski wskaźnik ogólnego zadłużenia ozna-poziomu cza, że przeważającym źródłem finansowania aktywów są kapitały wła-zadiużenia sne jm(jn0 jest wskazać, jakie powinny być granice bezpiecznego zadłużenia przedsiębiorstwa. Niektóre źródła literaturowe podają, że bezpieczna wartość wskaźnika ogólnego zadłużenia powinna się mieścić w przedziale 0,57-0,67. Należy jednak podkreślić, że w określeniu bezpiecznej wielkości tego wskaźnika, istotne znaczenie ma zarówno struktura zobowiązań, jak i struktura aktywów. Jeżeli decydującym rodzajem zobowiązań są zobowiązania wobec dostawców, to są to zobowiązania korzystniejsze w porównaniu, np. z zobowiązaniami wobec banku z tytułu zaciągniętych kredytów. Z kolei, jeżeli w aktywach przedsiębiorstwa przeważają aktywa obrotowe, to również z punktu widzenia ogólnego zadłużenia jest sytuacją lepszą od tej, w której przeważałyby aktywa trwałe.

W rozpatrywaniu struktury zobowiązań istotny jest również czynnik czasu, czyli podział zobowiązań na długoterminowe i krótkoterminowe. Jeżeli w strukturze zobowiązania istotny udział zajmują zobowiązania długoterminowe, to jest to dla przedsiębiorstwa sytuacja bezpieczniejsza w porównaniu z dużym udziałem zobowiązań krótkoterminowych. Zobowiązania długoterminowe nie wymagają ciągłego odnawiania. Mankamentem tych zobowiązań może być jedynie wyższy koszt w postaci płaconych odsetek.

Drugą podstawą odniesienia do zobowiązań ogółem jest kapitał własny. Stosunek zobowiązań ogółem do kapitału własnego jest określany wskaźnikiem zadłużenia kapitału własnego, który zapisujemy następująco:

zobowiązania ogółem

Wskaźnik zadłużenia kapitału własnego --

kapitał własny

Wskaźnik ten przedstawia relację ogólnej kwoty zobowiązań do kapitału własnego. Jego wartość wskazuje na stopień zaangażowania zobowiązań w finansowaniu działalności przedsiębiorstwa w porównaniu do stopnia zaangażo- Zadłużenie

wania kapitału własnego. Ponieważ kapitał własny jest odpowiednikiem kapitału

aktywów netto, wobec czego, wskaźnik zadłużenia kapitału własnego wla,n*R° określa stopień zabezpieczenia ogółu zobowiązań przedsiębiorstwa aktywami netto. Przyjmuje się, że bezpieczną granicą dla tego wskaźnika jest wielkość I, wówczas całe zobowiązania są w pełni zabezpieczone przez kapitał własny. Maksymalna wielkość relacji zobowiązań do kapitału własnego nie powinna przekraczać 3.

Wskaźnik zadłużenia kapitału własnego ma dużą wartość poznawczą dla jednostek współpracujących z danym przedsiębiorstwem. Z punktu widzenia tych jednostek, niższa wartość tego wskaźnika jest wyrazem wysokiej wiarygodności finansowej przedsiębiorstwa, ponieważ w dużym zakresie przedsiębiorstwo finansuje swoją działalność ze źródeł własnych. Oznacza to jednocześnie, że przedsiębiorstwo prowadzi w dużym stopniu działalność na własne ryzyko, a nie na ryzyko współpracujących z nim kontrahentów, kredytodawców i pożyczkodawców".

Przykład

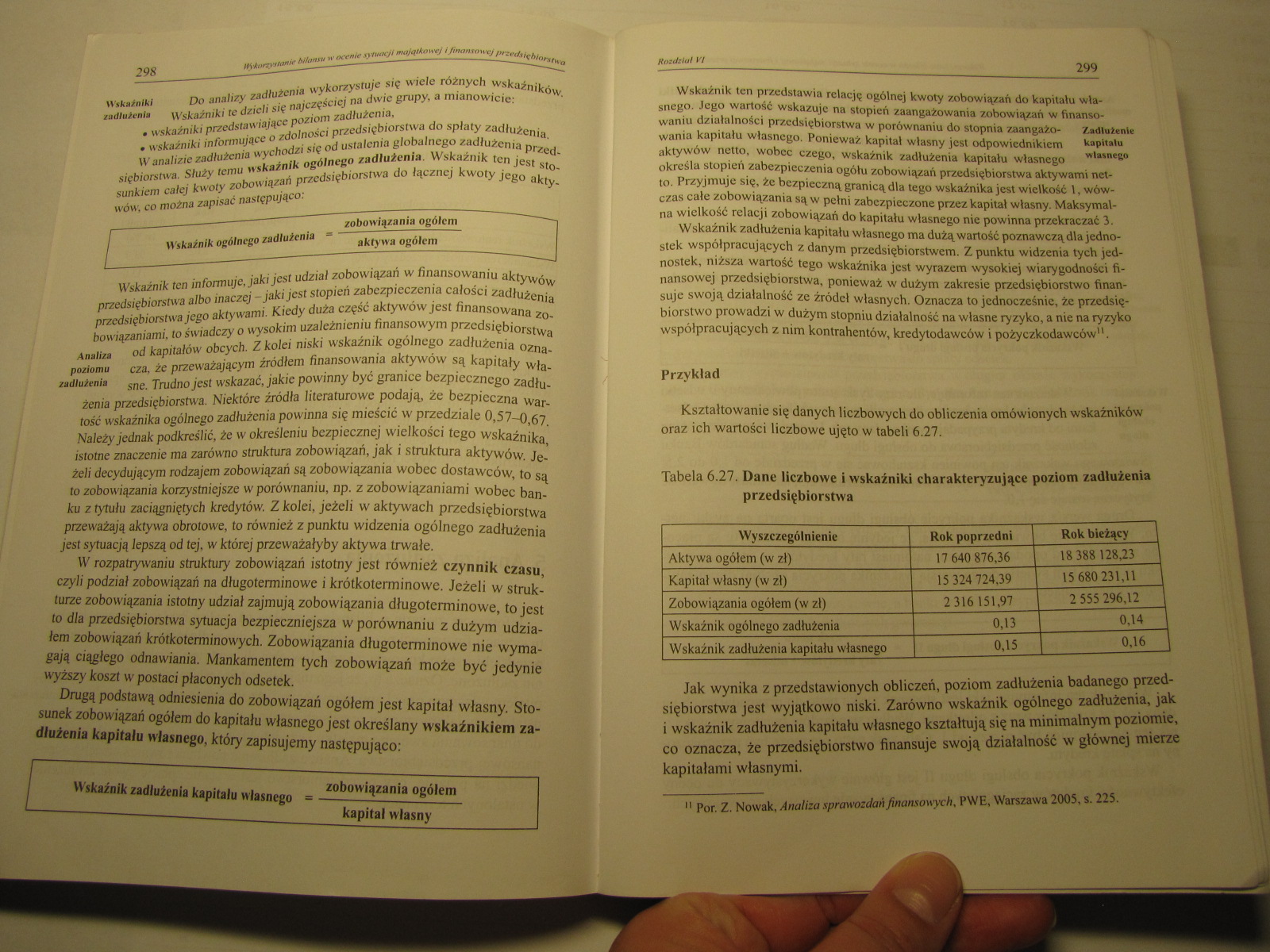

Kształtowanie się danych liczbowych do obliczenia omówionych wskaźników oraz ich wartości liczbowe ujęto w tabeli 6.27.

Tabela 6.27. Dane liczbowe i wskaźniki charakteryzujące poziom zadłużenia przedsiębiorstwa

|

Wyszczególnienie |

Rok poprzedni |

Rok bieżący |

|

Aktywa ogółem (w zł) |

17 640 876,36 |

18388 128,23 |

|

Kapitał własny (w zł) |

15324 724,39 |

15 680231,11 |

|

Zobowiązania ogółem (w zł) |

2316151,97 |

2555 296,12 |

|

Wskaźnik ogólnego zadłużenia |

0,13 I |

0,14 |

|

Wskaźnik zadłużenia kapitału własnego |

0,15 | |

0,16 |

Jak wynika z przedstawionych obliczeń, poziom zadłużenia badanego przedsiębiorstwa jest wyjątkowo niski. Zarówno wskaźnik ogólnego zadłużenia, jak i wskaźnik zadłużenia kapitału własnego kształtują się na minimalnym poziomie, co oznacza, że przedsiębiorstwo finansuje swoją działalność w głównej mierze kapitałami własnymi.

11 Por. Z. Nowak, Analiza sprmozdańfinansowych, PWE, Warszawa 2005, s. 225.

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (145) 276 W^wrri stanic Młansu w ocenie sytuacji majątkowej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (100) 190 Aktywa o brom Przedmiotem rozliczeń o charakterze p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (101) 192 Aktywa obn/iowę Należy także podkreślić, że do kont

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (102) 194 Aktywa ohrotot Pojęcie inwestycji zostało już wcześ

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (103) 196 Aktywa obrotowe zentacji instrumentów finansowych (

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (104) 198 Aktynu obnuowt 648 - Rozliczenia międzyokresowe czy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (105) 200 Kapitały łfimdusu) Dla celów sporządzania sprawozda

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (106) 202 202 Tabela 4.1. Składniki kapitału własnego I ich c

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (107) 204 Kapitały (funJunm) W spółce akcyjnej może mieć miej

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (108) 206 Kapitały (fuHduiię), otrzymane z budżetu państwa, p

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (109) 208 Kapitały (fundusze) • w celu umorzenia. Akcje i udz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (10) 18 Biłam i jego miejsce w systemie raclmitknmkl Do podst

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (110) 210 Kapitały (fundusze) włe • przekształcenia przedsięb

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (113) 214 Kapitały (fitnduste) własne sza jego wartość. Dodat

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (115) 218 IV. ROZLICZENIA MIĘDZYOKRESOWE I. Ujemna wartość fi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116) 220 Zobowiązania I rezerwy aa zobowiązania Z istoty rez

więcej podobnych podstron