DSC03282 [800x600]

Nł

W M

i\\wn awM ^ frir# |l

IMulW h)

^ TQM /Mwoi^^hA Jol piMni prt)iw« Sww*«J f^xl) M«w % |S^\

taft pny/«ttnlj |JNJ IM (penji ue m m w*\hh> ^A

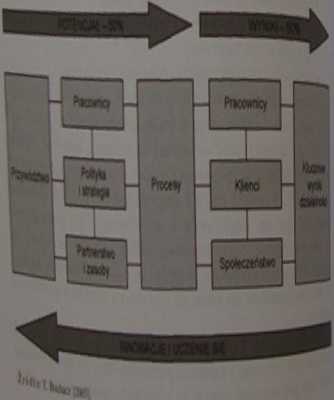

)Uri MumMi £PQM |T. ftrtkt 200J| to i

m« mdat biośm en*'** "I** ■

■ nnulx uj* ł*p* *'*•> WfjofcWBii W|wi/icjj j U.jiii »)«{iw (waw w spcjw»' tych otwanch.

Ofdi MWaUzidcntsfikoWie.^./^O

ufwlra* >ikuictą jol poduma bodumii bnn/o»)vb " t*\T itufiimt jMii Wlifak uUai ndtltn pi pł1,, juJ | nuji 3001 r.) dli ui/yiilidi pohkkb ojwsp 2 fanty

f.*^^ HM.tr 1*11 nora aw) ui iw mu

^*'*L' * * *>**

i pwlitat 1 flint uwty dobiflKMoi

umM M‘l A'. '--Ki ER)M w narzuca w nie

Knp*4^t*a wk fncM* prffjfcii do osi^tfc? V

ta w «a)AKh AaMnid crfamucji. Pudcjfeie

apmłfMiiiHtfWiKBitoBBcŁpncdiiMoiiy^J^k

Md Wd sUab *c«i***" *«**» - krytaij* ^

Hdn \ttftt. fOK)di »)ttt Ki)W» P**j* pon^J’^

Mtotnipw ctjriKję n Ikcwiyck Wcji.

% a i> rtrtw jej daim Kninu sUadaja «ę / subb^ % • «x -I n pmpdki ojm-roncj wtsji modelu dli Nl

ptoan - 31 wok uo#n ^wpantkajj,,^ ca cHum dzubsa orpauicji

uiI4i)H‘|M tfiaiittit odniesienie v piwflie uDoatiy I m CD'"" nmlcłti a<amluki, jednak rnijm jefo «\M( ** ** ifilKułłiik »iid/kmj pnlljtc »>imct»ii»)ih jul

*Wn Sł««i<l jeM ru t) k tliMjwny, ic nie og/anlc/4

V __1 a

r..f

|HACCT<«H /kun) fam mi Ctilktl Catri/ol Foiito)

IIACCC lo tytlon

rJWpp.1 mm ««i; monulUniflU produkcji db tetpitottówi doturroK] lynia Ojnamino po 1 ab r (miktobiologic/Jiych, cltcmic/nych i fizyczziych) w fanty 2idank HACCP U) eliminowanie agfolcli od nunaun uknpu j, iwitwiii IciMflwloM gołwejo. bc/picwntjo prtdui* WdroZew tytitni HACCP pl lóramcz numt db abtb tfpiuk. hotele, Rtuincje i inne obiekty utyKc/ności >^1 Dń(li analizie upofai moim okreilif, czy dsy etap Mi « tpouib pra»idta*>- Kwł) analiza pokaże otfacpon od zAPMydi działania koofujyt. HACCP jol syiKm ojdlfloinamyin, ^ p B /Bilosowano jo * Slanodi l/haa^k. Ziuty

M tybw * fwiaiowym kodeksie tywiciouyii (anj. Codo

t0M .

faMD

yeiocty wspomagające TOM

IliknitfK przedmiotu wymienia sic róinc typy metod, bóre wspomagają j^-jnic TQM. Wiek i tych metod ma uniwersalny charakter i naożoa je 1 Mo różnych sytuacjach, nie zawsze związanych z zarządzaniem

m

li im różnych metod i koncepcji wspomagających TQM wybrano, ttn Autora, najpopularniejsze: koncepcje kosztów jakofci (C0Q). koncepcje m defektów", diagram Ishikawy. metodę 5S. koncepcję kafzen, system JTT

KtofeSk Sigma.

Kooctpejn kosztów jakości (ang. Cou Oj Qwlit\\ C0Q) odnosi sic do tych Ittóci. przy których powstają koszty wynikłe z braku odpowiedniej jakofci 1 łtkui) wy generowane wewnątrz organizacji oraz na zewnętrz, czyli i klienta, ^kay oceny związane z badaniem materiałów i produktem, koszty prewencji ^ pojmowanych w celu zapobieżenia powstaniu braków). J. Jm tik-k***x«ej niż20fc wad w produkcji można przypisać prawnikom ^■aywreaii natomiast kosztów zależy od kadry menedżerskiej.

Wyszukiwarka

Podobne podstrony:

DSC03283 [800x600] w TQM toifiy imu— ptułftrM na:• &n

DSC03200 [800x600] Rozdział 5Planowanie — cele i metodyPlanowanie — pojęcie i zakres, określanie cel

DSC03203 [800x600] /«ulaM mmt uh iWCl 17 Zrarwiirii crtu stanowi fssłoiwę samoil/fcliiego

DSC03205 [800x600] aap.:Procedura planowania Pfuw—nśc W oneanlaMji jcm procnem *łecy*yjny*". kM

DSC03206 [800x600] BK Ijfl pL ; li SlitWn tui}! U h im ii i tj tui

DSC03210 [800x600] » ItauKfi qwp MlMtib ijtak mś fww* * W II), \ N to i Bkk foci M( to Ww Msclcii KQ

DSC03212 [800x600] foMilwflu mH

DSC03217 [800x600] Struktury macierzowe Wniniuo po raz pierwszy w przemysłach lotniczy 1 karmieni ui

DSC03218 [800x600] W «~*iWM*J ******* «»*../.}**•<<«^

DSC03219 [800x600] OU

DSC03220 [800x600] (■n mi mm ia ■■ dMMMtM aatf «pj %flb ft “% liii M .0* 9 kT#*!

DSC03221 [800x600] r 110 Min aaiDiiiBi 1 1.- - ■ •MfipMMI • I

DSC03222 [800x600] m r w,tan mim) ■panom m n Warami i innych oddziałów wpiUU kuV/y podejmują decyzje

DSC03225 [800x600] 1M » e i»VJ i podaży w poucicfólaycb podgrupach pncownikOw. popyt «n pracowników

DSC03227 [800x600] I I tit ll I * I! i i ifipy

DSC03228 [800x600] 134 * Om pracy*, wkołony może ołwerurować dokwiadczsuicgo pracownika. * sam romąn

DSC03230 [800x600] 138 topmm*» R. Ilłlt

DSC03232 [800x600] • globalnego limr"----Uóirp> nit Jp* priłUzjwMlf *■—»—-

DSC03233 [800x600] yystm motywncyjm powtriuje. it pracownik nic t*iągi wy/sac/ooy^ Id cmi io w spfti

więcej podobnych podstron