Kamil Kominek

kl. IV TD 2011/2012

WŁASNA FIRMA

1. Charakterystyka zasobów majątkowych

2. Źródła finansowania zasobów

3. Źródła

Charakterystyka zasobów majątkowych

Prowadzenie każdego rodzaju działalności gospodarczej, niezależnie od tego, czy jest to działalność produkcyjna, usługowa, czy też handlowa, wymaga zaangażowania określonych zasobów majątkowych, takich jak maszyny, urządzenia, budynki, samochody, materiały itp. .

W rachunkowości majątek ten nosi nazwę aktywów. Zasoby majątkowe podmiotów gospodarczych mają różną postać i przeznaczenie, spełniają w przedsiębiorstwie inne funkcje i mają różny czas wykorzystania. Potrzebna jest, zatem jednolita klasyfikacja pozwalająca na całościowe i łączne ujmowanie majątku w ramach jednorodnych grup. Przyjmując za kryterium klasyfikacji postać, w jakiej występują posiadane przez jednostkę składniki majątku, można wyróżnić:

zasoby rzeczowe,

zasoby finansowe,

wartości niematerialne i prawne.

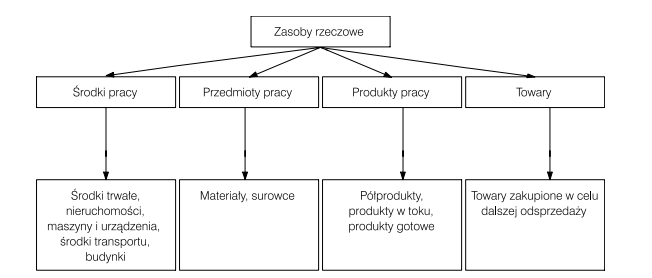

Zasoby rzeczowe

To środki gospodarcze, które mają postać rzeczy. Posiadane przez jednostkę gospodarczą zasoby rzeczowe w różny sposób biorą udział w procesie wytwarzania dóbr i usług. Ze względu na sposób, w jaki zasoby rzeczowe kształtują produkt gotowy można podzielić je następująco:

Ryc. 1 Wykres przedstawiający skład zasobów rzeczowych.

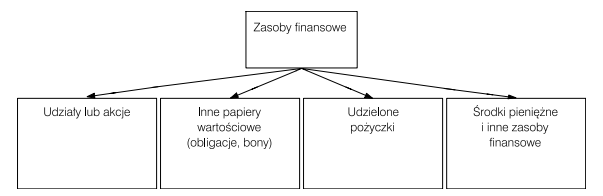

Zasoby finansowe

Zasoby finansowe jednostki to środki pieniężne zgromadzone w postaci gotówki lub na rachunkach bankowych, papiery wartościowe (np. akcje) wyemitowane przez inne jednostki, a także udzielone pożyczki.

Ryc. 2 Wykres przedstawiający skład zasobów finansowych.

Wartości niematerialne i prawne

Są to nabyte przez jednostkę autorskie prawa majątkowe i prawa pokrewne (np. programy komputerowe), licencje i koncesje. Do tej kategorii zaliczają się również zakupione przez firmę prawa do wynalazków, patentów i znaków towarowych. W przypadku, gdy jednostka gospodarcza kupi inną firmę, płacąc za nią więcej niż wynosi wartość jej majątku, to ową nadwyżkę zalicza się do wartości niematerialnych i prawnych. Również w sytuacji pozytywnego zakończenia prac badawczych prowadzonych przez jednostkę, ich koszty zaliczone zostaną do wartości niematerialnych i prawnych.

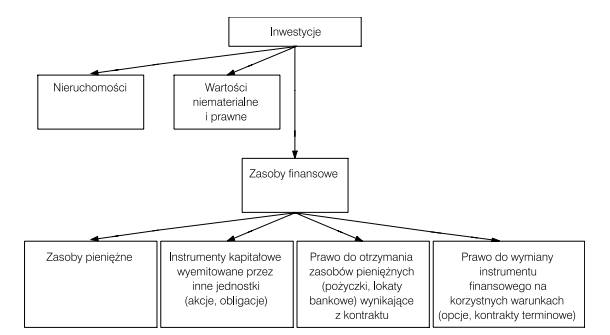

Podstawowym celem, dla którego przedsiębiorstwa nabywają środki gospodarcze jest wykorzystanie ich w prowadzonej działalności. Nie jest to jednak cel jedyny - niektóre środki gospodarcze są kupowane przez firmy w celach inwestycyjnych i nie są wykorzystywane w prowadzonej działalności. Zatem, ze względu na cel nabycia określonych zasobów, wyróżnia się środki:

wykorzystywane przez jednostkę na własne potrzeby w toku prowadzonej działalności;

nabyte w celu osiągnięcia korzyści ekonomicznych.

Inwestycje

Stanowią wszystkie zasoby, niezależnie od postaci, nabyte w celu osiągania korzyści w inny sposób niż ich wykorzystanie na potrzeby własnej działalności gospodarczej. W szczególności są to zasoby finansowe (akcje, obligacje) oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia innych korzyści. Korzyści te wynikają z tego, że inwestycje przynoszą dochód (odsetki, dywidendy) lub z tego, że można je odsprzedać z zyskiem (przyrost wartości).

Wszystkie inwestycje można podzielić w następujący sposób:

Ryc. 3 Schemat podziału inwestycji.

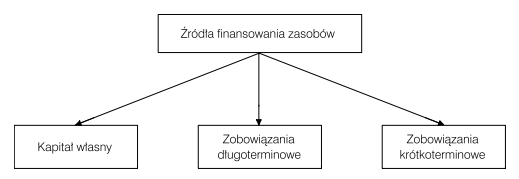

Źródła finansowania zasobów

Źródła finansowania obrazują sposób finansowania posiadanych zasobów gospodarczych. Mówią o tym, skąd przedsiębiorstwo wzięło środki na zakup posiadanego majątku. Pokazują, od kogo firma pozyskała kapitał na swoją działalność i na jakich warunkach. Ogólnie można wyróżnić dwa źródła finansowania firmy:

kapitały własne - należące do przedsiębiorstwa,

kapitały obce - pożyczone z obcych źródeł na określony.

Kapitały własne stanowią źródło finansowania przedsiębiorstwa przez cały okres jego istnienia. Są to kapitały stanowiące równowartość wkładu właścicieli lub wypracowane przez samo przedsiębiorstwo (np. zysk netto).

Kapitały obce, inaczej zobowiązania, są w dyspozycji firmy przez określony czas. Stanowią one dług jednostki wobec innych jednostek, które dostarczyły ten kapitał:

banków - z tytułu wykorzystanych kredytów,

pożyczkodawców - z tytułu zaciągniętych pożyczek,

kontrahentów - z tytułu otrzymanych dostaw, za które zapłata nastąpi w terminie późniejszym.

Podział ten można zilustrować w następujący sposób:

Ryc. 4 Schemat

podziału zasobów.

Nie wszystkie zobowiązania są płatne w najbliższym okresie. Zobowiązania z tytułu podatku VAT należy uregulować do dwudziestego piątego dnia następnego miesiąca, ale spłata zobowiązań z tytułu kredytu inwestycyjnego będzie wymagalna dopiero po upływie kilku lat.

Podział zobowiązań na krótkoterminowe i długoterminowe pozwala na dokładniejszą analizę płynności przedsiębiorstwa. Spłata zobowiązań krótkoterminowych wymagalna jest w ciągu najbliższego roku, a zobowiązań długoterminowych po upływie roku. Taka informacja jest użyteczna przy podejmowaniu decyzji, nie tylko w aspekcie płynności finansowej - jest również bardzo ważna dla użytkowników zewnętrznych.

Ryc. 5 Schemat podziału źródeł finansowania zasobów.

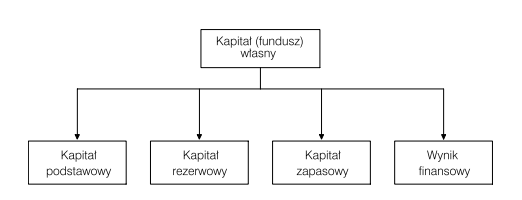

Ryc. 6 Schemat podziału Kapitału (funduszu) własnego.

Kapitał (fundusz) podstawowy to kapitał, który wnieśli właściciele w momencie powołania do życia jednostki gospodarczej. Tworzony jest on zgodnie z obowiązującym prawem:

kodeksem spółek handlowych - dla spółek osobowych i kapitałowych,

prawem spółdzielczym - dla spółdzielni,

statutem lub umową spółki - dla spółek handlowych,

ustawą o przedsiębiorstwach państwowych - dla przedsiębiorstw państwowych,

ustawą prawo bankowe - dla banków,

prawem ubezpieczeniowym - dla towarzystw ubezpieczeniowych.

Kapitał podstawowy stanowi równowartość wkładu właściciela w majątek jednostki. Dodatkowe kapitały w firmie to kapitał zapasowy i rezerwowy.

Kapitał (fundusz) zapasowy tworzony jest ustawowo lub zgodnie ze statutem lub umową spółki z zysku, dopłat wspólników lub innych źródeł.

Kapitał (fundusz) rezerwowy tworzony jest z przeznaczeniem na pokrycie ewentualnych strat. Tworzenie kapitału rezerwowego może być przewidziane przez spółki w statucie lub umowie.

Wynik finansowy netto to osiągnięty przez jednostkę zysk netto, który zwiększa kapitał własny, lub strata netto, która - jako wartość ujemna - powoduje jego zmniejszenie. Wygospodarowany zysk netto w głównej mierze przyczynia się do wzrostu zasobów podmiotu. Przedsiębiorstwo produkcyjne sprzedaje swoje wyroby i usługi po cenach wyższych od kosztów poniesionych na ich wytworzenie, przedsiębiorstwo handlowe sprzedaje towary po cenach wyższych od cen ich nabycia - osiąga się w ten sposób nadwyżkę finansową i, po zapłaceniu podatku dochodowego, określony przyrost zasobów. Zatem wspomniana nadwyżka przychodów ze sprzedaży nad kosztami sprzedanych towarów i produktów wpływa na wzrost całkowitego majątku przedsiębiorstwa.

W przypadku, gdy przychody ze sprzedaży nie pokrywają kosztów całkowitych przedsiębiorstwa podmiot przynosi straty. Oznacza to uszczuplenie zasobów przedsiębiorstwa, a wartość majątku ulega zmniejszeniu o wysokość poniesionej straty. W najprostszy sposób wynik finansowy można obliczyć jako: wynik finansowy = przychody - koszty.

Zobowiązania

Drugim, równie ważnym, źródłem finansowania przedsiębiorstwa są zobowiązania, czyli wynikające z przeszłych zdarzeń obowiązki wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych zasobów jednostki. Do zobowiązań finansowych zalicza się:

kredyty - kwoty środków pozostawionych przez kredytodawcę (bank) do dyspozycji kredytobiorcy; kredytobiorca zobowiązuje się do korzystania z nich na warunkach określonych w umowie oraz do zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w umownym terminie spłaty;

pożyczki - polegające na przeniesieniu na własność biorącego określonej ilości pieniędzy albo rzeczy; biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo rzeczy tego samego gatunku lub tej samej jakości;

zobowiązania z tytułu emisji dłużnych papierów wartościowych, takich jak obligacje, bony, losy loteryjne, polisy ubezpieczeniowe;

inne zobowiązania finansowe (np. wystawione opcje kupna-sprzedaży).

Do zobowiązań finansowych nie zalicza się:

zobowiązań z tytułu dostaw i usług - będących głównie zobowiązaniami wobec dostawców;

zobowiązań z tytułu podatków, ceł, ubezpieczeń i innych świadczeń - będących głównie zobowiązaniami wobec budżetów, urzędów celnych, ZUS;

zobowiązań z tytułu wynagrodzeń - będących głównie zobowiązaniami wobec pracowników za wykonaną na rzecz jednostki pracę;

innych zobowiązań - będących głównie zobowiązaniami z tytułu ubezpieczeń majątkowych (wobec ubezpieczycieli), wobec pracowników (z innych tytułów niż wynagrodzenia).

Dla większości przedsiębiorstw najpowszechniejszym źródłem finansowania jest bank, z którym każde przedsiębiorstwo jest związane. Konieczność posiadania przez przedsiębiorstwo rachunku bieżącego wymuszona została przez przepisy dotyczące działalności podmiotów gospodarczych. Z tego powodu jak i z charakteru działalności banków wynika największy wachlarz świadczonych usług. Uprzywilejowane miejsce banków w kontaktach z przedsiębiorstwami powoduje zmniejszenie znaczenia innych źródeł finansowania, które w efekcie często są dostępne tylko dla nielicznych przedsiębiorstw spełniających różnego rodzaju kryteria.

Współpraca przedsiębiorstwa z bankiem

Ten obowiązek, nakłada na banki naturalną funkcję podstawowego źródła finansowania krótko, średnio i długoterminowego. Wynika to z uproszczonej procedury, możliwej do przeprowadzania, gdy przedsiębiorstwo jest wieloletnim klientem banku. Co w konsekwencji znacznie skraca czas potrzebny do podpisania umowy i uzyskania pieniędzy. Dodatkowo banki prócz finansowania inwestycji stanowią podstawę pracy operacyjnej przedsiębiorstw (rachunek bieżący) i umożliwiają dokonywanie inwestycji (np.: lokaty terminowe).

Kredyt

Podstawową usługą, która daje możliwość pozyskania zasobów finansowych jest kredyt. Przedsiębiorstwo może korzystać z kredytu nie tylko w sytuacjach, braku zasobów, ale również, gdy kapitał własny jest zainwestowany np. w lokatach długoterminowych i koszt naruszenia inwestycji jest większy od kosztu związanego z zaciągnięciem pożyczki. Banki wprowadziły wiele różnego rodzaju kredytów w celu dostosowania się do potrzeb klientów. Najważniejszymi kryteriami podziału są: okres kredytowania, metoda udzielania kredytu, przeznaczenie kredytu, sposób wykorzystania kredytu, sposób spłat, bank kredytujący, preferencyjność i zasady oprocentowania.

Kredyt w rachunku bieżącym - zadłużenie występuje w postaci salda debetowego rachunku bieżącego przedsiębiorcy. Wpłaty na rachunek bieżący zmniejszają zadłużenie. Rozróżnia się dwa rodzaje kredytów: otwarty i kasowy (udzielany w przypadkach chwilowych braków gotówki). Kredyt w rachunku bieżącym jest bardzo wygodnym środkiem pozyskiwania pieniędzy, jednak z reguły jest on na krótki okres czasu i ze stosunkowo dużymi odsetkami. Kredyt w rachunku kredytowym - kredyt udzielany przy wykorzystaniu wydzielonego rachunku tzw. „kredytowego”, który służy do ewidencjonowania stopnia wykorzystania i spłaty kredytu. Wyróżnia się następujące podstawowe formy kredytów: docelowy, na spłatę zobowiązań, kasowy, sezonowy, linie kredytowe.

Kredyt docelowy związany jest ze ściśle określoną potrzebą finansowania określonej transakcji. Z reguły jest to kredyt nieodnawialny. Spłata często odbywa się z wpływów z planowanej inwestycji. Kredyt na wymagalne zobowiązania (na spłatę zobowiązań) z reguły krótkoterminowy i nieodnawialny. Służy do uregulowania zobowiązań będących źródłem trudności płatniczych.

Kredyty sezonowe związane są z sezonowym charakterem, niektórych potrzeb przedsiębiorstw: np. zakup wiosną nasion w rolnictwie. Z reguły jest to kredyt nieodnawialny.

Kredyt w formie linii kredytowej jest kredytem odnawialnym. Przedsiębiorstwo może wielokrotnie wykorzystywać przyznany kredyt do momentu ustalonego w umowie. Najczęściej okres trwania umowy nie przekracza jednego roku i może być przedłużony w formie nowej umowy bez konieczności wcześniejszej spłaty poprzedniego kredytu. Kredyt ten jest wygodny dla przedsiębiorstw jednak udzielany jest tylko wąskiej grupie klientów, których wiarygodność została wcześniej sprawdzona.

Kredyty inwestycyjne - przeznaczone są na stworzenie nowego lub powiększenie istniejącego majątku trwałego przedsiębiorstwa (inwestycje materialne - sprzęt, nieruchomości; inwestycje niematerialne - papiery wartościowe, prowadzenie badań; finansowe - zakup akcji, udziałów). Kredyty inwestycyjne dzieli się na kredyty na wyposażenie (zakup, modernizacja sprzętu, nabywanie i tworzenie majątku trwałego), kredyty na restrukturyzację, kredyty na budowę lub zakup obiektów przemysłowych lub rolnych. Z reguły kredyty inwestycyjne są o charakterze średnioterminowym. Kredyt inwestycyjny najczęściej udzielany jest w formie linii kredytowej lub finansowania jednej określonej transakcji.

Do innych form kredytu - trochę mniej popularnego - należy kredyt dyskontowy (wekslowy). Zakupiony od firmy weksel zostaje zamieniony przez kredyt bankowy na pieniądz. Bank nie płaci za weksel jego nominalnej sumy lecz potrąca z góry określoną kwotę (dyskonto). Ten rodzaj kredytu umożliwia wcześniejsze uzyskanie zapłaty w przypadku, gdy zapłata dokonana jest przy użyciu weksli.

Drugą rzadko udzielaną formą kredytu, jest kredyt akceptacyjny. W tym przypadku bank gwarantuje wykup weksla i w związku z tym ponosi pełne ryzyko. Konsekwencją tego jest stosunkowo duży koszt tego rozwiązania. W praktyce ta forma kredytowania jest stosowana tylko w stosunku do solidnych kontrahentów.

Kolejnym typem kredytu jest tzw. kredyt lombardowy. Jest to kredyt pod zastaw ruchomości lub innych praw do przedmiotów o łatwej zbywalności. Najczęściej udzielany jest pod zastaw papierów wartościowych. W każdym przypadku kwota uzyskiwana jest rzędu 50% wartości zabezpieczenia. Kredyt z reguły jest krótkoterminowy (do 3 miesięcy) i wymagana jest jednorazowa spłata całości wraz z odsetkami. Podobnym typem kredytu jest tzw. „kredyt hipoteczny”. Jest to kredyt długoterminowy, którego zabezpieczeniem jest hipoteka. Takie rozwiązanie gwarantuje zwrot pieniędzy nawet w przypadku zmiany właściciela. Do skorzystania z tej formy kredytowania potrzebny jest odpowiednio duży udział środków własnych przedsiębiorstwa.

Warunki kredytu

Podstawowym dokumentem potrzebnym do uzyskania kredytu jest wniosek i umowa kredytowa. Warunkiem koniecznym do uzyskania kredytu jest zdolność kredytowa, co oznacza zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach ustalonych we wniosku/umowie. Bank przyznając kredyt bierze pod uwagę sytuację ekonomiczno-finansową przedsiębiorstwa, która jest szczególnie dokładnie badana w przypadku nowych przedsiębiorstw. Przy składaniu wniosku o kredyt określa się cel, na jaki będą przeznaczone środki a także rodzaj zabezpieczenia i sposobu spłacania.

Umowa kredytowa jest potwierdzeniem przyznania kredytu. Znajdują się w niej zapisy o kwocie kredytu, wysokości oprocentowania, termin oddania do dyspozycji środków przez bank, terminy spłaty, sposób zabezpieczenia i zakres uprawnień banku związanych z kontrolą wykorzystanych funduszy i sposób ewentualnego odstąpienia od umowy.

Z reguły odstąpienie przez bank od umowy następuje w przypadku: niezgodnego z umową wykorzystania kredytu, pogorszenia się sytuacji finansowej przedsiębiorstwa, niedotrzymania terminów spłat, zmiany wartości zabezpieczenia, niespełnienia innych warunków umowy.

Zabezpieczenie kredytu ustala się podczas negocjacji z bankiem warunków kredytu. Wyróżnia się zabezpieczenia osobiste, gdy kredytobiorca odpowiada całym swoim majątkiem w przypadku niedopełnienia warunków umowy. Innym rodzajem zabezpieczenia są tzw. zabezpieczenia rzeczowe takie jak hipoteka, zastaw na prawach, blokada środków, papierów wartościowych itp. Dla banków ten sposób jest bardzo wygodny, gdyż mają zapewnione pierwszeństwo w zaspokajaniu swoich roszczeń, ale jednocześnie muszą się nimi zadowolić nawet, gdy wartość jest mniejsza od kwoty udzielonego kredytu (z tego powodu często banki wymagają zabezpieczenia, którego wycena jest bardzo zaniżona lub znacznie przekracza wartość zaciąganego kredytu).

Leasing

Leasing jest drugą najczęściej stosowaną formą finansowania działalności gospodarczej zaraz po kredycie. Polega on na umożliwieniu korzystania z z rzeczowych składników majątkowych bez konieczności ich nabycia. W praktyce jest podpisywana umowa z właścicielem, w której przedsiębiorstwo jest upoważniane do użytkowania przedmiotu w zamian za opłaty ratalne.

Umowa leasingowa nie może być traktowana jako sprzedaż na raty, gdyż leasingobiorcy nie zostają przekazane prawa własności (chociaż w umowie często się zaznacza, że leasingobiorca po upływie okresu leasingu będzie mieć prawo wykupu przedmiotu za określoną sumę).

Najczęściej podlegają leasingowi: środki transportu, komputery, wyposażenie biurowe, maszyny i urządzenia, jednak mogą to być również nieruchomości.

Rozróżnia się wiele typów leasingów jednak najczęściej są to: leasing pośredni, bezpośredni, operacyjny i finansowy. Leasing pośredni polega na pośrednictwie wyspecjalizowanego przedsiębiorstwa w przeprowadzaniu transakcji. Producent sprzedaje firmie leasingowej przedmiot, który dopiero później jest wynajmowany leasingobiorcy. Natomiast gdy leasingodawcą jest bezpośrednio producent to mamy do czynienia z leasingiem bezpośrednim.

Leasing operacyjny (eksploatacyjny, usługowy) jest bardzo zbliżony do umowy dzierżawy. Okres umowy jest stosunkowo krótki w porównaniu z okresem użytkowania przedmiotu leasingowanego. Rozróżnia się leasing „mokry” i „suchy” w zależności od tego czy przedsiębiorstwo leasingujące w ramach umowy zapewnia serwis i ewentualne przeszkolenia.

Leasing finansowy (kapitałowy) jest umową długoterminową, której okres trwania zbliżony jest do okresu ekonomicznego zużycia przedmiotu. Leasingodawca nie może odstąpić od umowy, natomiast leasingobiorca przy odstąpieniu musi opłacić wysokie kary. Przedmiot leasingu jest również tak jak w przypadku leasingu operacyjnego własnością leasingodawcy jednak zaliczany jest on do składników majątku leasingobiorcy. Wszelkie koszty remontów i użytkowania ponosi leasingobiorca. Zwykle w umowie określa się możliwość wykupu przedmiotu za niską cenę np.: 1%. W przypadku leasingu finansowego wyróżnia się leasing z pełnym zwrotem kosztów, częściowym zwrotem kosztów, leasing zwrotny i tzw. clifing dotyczącym zakupu samochodów osobowych.

Dla przedsiębiorstw umowa leasingowa jest bardzo wygodną formą finansowania ze względu na brak konieczności ponoszenia pełnych kosztów przedmiotu lub rozłożenia na raty, szybka procedura, odpisy podatkowe, itp. Do wad można zaliczyć brak prawa własności, wyższy koszt niż w przypadku zakupu, ryzyko cenowe i rzeczowe.

Faktoring

Faktoring jest to szeroko pojęte pośrednictwo handlowe. Polega ono na nabywaniu przez specjalistyczne przedsiębiorstwo bieżących wierzytelności od podmiotów gospodarczych. Wygoda korzystania z tego typu pośrednictwa wynika z niekiedy długich cykli rozliczeniowych między dostarczeniem produktu a odbiorem należności. W praktyce jednak umowy faktoringowe dotyczą wierzytelności krótkoterminowych do 4 miesięcy. Tym rodzajem działalności w Polsce z reguły zajmują się banki.

Wyróżnia się faktoring właściwy polega on na przejęciu przez faktora wierzytelności i wszystkimi z nim związanymi konsekwencjami włącznie z ryzykiem wypłacalności dłużnika. Z tego powodu zawarcie takiej umowy jest dość kłopotliwe, gdyż wymaga sprawdzenia przez bank wypłacalności dłużnika.

Inną formą jest faktoring niewłaściwy, w tym przypadku ryzyko niewypłacalności dłużnika nie przechodzi na faktora, a umowa bardzo podobna jest do umowy pożyczki. W przypadku nie wypłacenia w terminie zobowiązań następuje przeniesienie zobowiązań na przedsiębiorcę.

W praktyce umowy faktoringowe wygodne są dla przedsiębiorstw mających stałych kontrahentów, nie spełniających wymogów kredytowych (zabezpieczeniem może być wiarygodność dłużnika), mające nie równo rozłożone w czasie zapotrzebowania na środki finansowe itp..

W zależności od tego czy dłużnik jest powiadamiany o przejęciu praw do wierzytelności wyróżnia się faktoring otwarty, półotwarty i tajny. Prócz tego w zależności od sposobu i przedmiotu faktoringowanego można wyróżnić: meta faktoring (rozłożenie ryzyka na bank, przedsiębiorstwo i faktora), faktoring powierniczy (powierzane jest zarządzanie wierzytelnościami bez przekazywania ryzyka), honorarium faktoring (faktor wypłaca zaliczki na poczet przyszłych honorariów), faktoring zmodyfikowany, faktoring eksportowy i międzynarodowy oraz inne.

Gwarancje bankowe

Gwarancja bankowa jest pisemnym zobowiązaniem banku do wypłacenia określonemu podmiotowi (beneficjatowi) określonej sumy pieniędzy, w przypadku gdyby kontrahent (zleceniodawca gwarancji) nie wypłacił świadczenia, do którego się zobowiązał.

Pod względem wymogów stawianym przedsiębiorstwom, gwarancje bankowe są bardzo zbliżone do wymogów stawianych w przypadku kredytów. Gwarancje mogą być udzielane na spłaty kredytów, wykonania kontraktu, płatności, zwrotu zaliczki, rękojmi, leasingu, wadium, celne, itp..

Najbardziej popularnymi są gwarancje kredytowe udzielane jako zabezpieczenie spłaty kredytu przez inne banki. Gwarancje płatności, w której bank zobowiązuje się do zapłaty należności, gdyby kontrahent zwlekał lub nie mógł uregulować wierzytelności. Gwarancja wadialna - bank daje gwarancje, że przedsiębiorstwo przystępując do przetargu i wygrywając go wniesie opłatę. Dzięki temu przedsiębiorstwo unika konieczności wpłaty wadium organizatorowi przetargu.

Fundusze pomocowe

Państwo wspiera wybrane działy gospodarki tworząc specjalnie lepsze warunki dla funkcjonowania przedsiębiorstw. Dla „poprawiania” warunków działania przedsiębiorstw tworzone są specjalne fundusze lub przydzielane dotacje. Prócz funduszy finansowanych przez państwo polskie jest też kilka organizacji międzynarodowych (głównie z Unii Europejskiej), których zadaniem jest wspieranie małych i średnich przedsiębiorstw. W chwili obecnej działają następujące fundusze: PHARE, ISPA i SAPARD.

PHARE- fundusz od roku 2000 finansuje głównie trzy rodzaje działań: rozwój instytucjonalny, wdrażanie prawa wspólnotowego (aquis communitaire) oraz rozwój regionalny. Nazwa funduszu pochodzi od „Poland and Hungary - Assistance for Restructuring their Economies”, gdyż pierwotnie był skierowany tylko do Polski i Węgier, w późniejszym okresie zakres działania został rozszerzony na pozostałe państwa Europy Środkowej i wschodniej.

ISPA- jest to program pomocy przedakcesyjnej. W ramach programu ISPA przedsiębiorcy nie mogą być bezpośrednimi odbiorcami pomocy zagranicznej. Natomiast ich udział jest konieczny do realizacji projektów prowadzonych przez organy centralne i samorządowe. Finansowanie przedsięwzięć może się odbywać w formach: bezpośredniej pomocy bezzwrotnej, pomocy zwrotnej, dofinansowania spłat odsetek kredytu, funduszy gwarancyjnych, udziałów kapitałowych lub innych.

SAPARD- Special Accesion Programme for Agricultural and Rural Development (Specjalny Program Akcesyjny dla Rolnictwa i Obszarów Wiejskich). Środki z tego programu przeznaczone są na rozwój i modernizację obszarów wiejskich. Głównymi obszarami zainteresowania jest poprawa sektora rolno-spożywczego, tworzenie nowych miejsc pracy i różnicowanie działalności gospodarczej.

Venture capital

Wszystkie wymienione sposoby pozyskiwania funduszy nie są przeznaczone dla przedsiębiorstw, których powodzenie obarczone jest dużym ryzykiem. Wynika to z bardzo asekuracyjnej postawy banków, które nie są skłonne do ponoszenia ryzyka a w przypadku jego występowania wymagają dużych bezpiecznych gwarancji.

Venture capital jest to fundusz finansujący nowe przedsięwzięcia, które charakteryzują się dużą oryginalnością w związku z tym znacznym ryzykiem powodzenia ale jednocześnie potencjalnie wielokrotnym wzrostem wartości w przypadku sukcesu. Z tego powodu w kręgu zainteresowań znajdują się głównie nowo powstałe przedsiębiorstwa związane z nowymi technologiami - np.: firmy medyczne lub związane z nowymi technologiami.

Wzrost wartości w przypadku venture capital jest głównym celem funduszów. W tym celu nie tylko finansują przedsiębiorstwo (z reguły poprzez wykup udziałów) ale często zapewniają fachową biznesową pomoc.

Bibliografia:

Wyszukiwarka

Podobne podstrony:

Prowadzenie działalności gospodarczej [loskominos], REFERATY

Słowiński Park Narodowy [loskominos], REFERATY

Własna firma [loskominos], REFERATY

SEKTOR FINANSOW PUBLICZNYCH, Studia Administracja, III semestr, Finanse publiczne i prawo finansowe,

Tworzenie interfejsu użytkownika [loskominos], REFERATY

Źródła finansowania przedsiębiorstw referat

Podstawy finansow i bankowosci referat Globalizacja

referat ii, Finanse

finanse referat 1

Referat na finanse i rachunkowość

referat pos 2, finanse publiczne, praow ochrony środowiska

KATEGORIE FINANSOWE referat(1)

terminowe operacje finansowe referat

Finanse - referat, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

referat jakość usług bankowych(1), Bankowość i Finanse

Referat z prawa finansowego majątek odrębny i małżeńska wspólność majątkowa

POS REFERAT, finanse publiczne, praow ochrony środowiska

specyfikacja aukcji internetowych, usługi finansowe, referaty pisma

REFERAT-UB.EK, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony środow

więcej podobnych podstron